لقد تغير مشهد استثمار العملات المشفرة بشكل كبير من أيامه الأولى في التجارب بين الأقران إلى ساحة متطورة تهيمن عليها رؤوس الأموال الكبيرة. بالنسبة للمستثمرين المؤسسيين ومكاتب العائلات وخزائن الشركات، فإن عملية الحصول على البيتكوين تختلف جوهريًا عن التجربة التجزئة. نقل ملايين الدولارات إلى أصل رقمي يتطلب دقة وأمانًا وفهمًا عميقًا لآليات السوق. الأمر ليس مجرد الضغط على زر الشراء في واجهة بورصة قياسية.

الطلبات الكبيرة التي يتم تنفيذها في دفاتر الطلبات المفتوحة يمكن أن تثير عدم استقرار الأسعار وتآكل القيمة قبل حتى اكتمال الصفقة. هذه الواقعية تتطلب استراتيجيات تنفيذ متخصصة تعطي الأولوية للسيولة والسرية. الوسيلة الأساسية لهذه المعاملات عالية الحجم هي مكتب التداول خارج البورصة (OTC). فهم متى وكيفية استخدام هذه المكاتب أمر حاسم لأي كيان يسعى لتخصيص رأس مال كبير لفئة الأصول الرقمية.

آليات التداول خارج البورصة

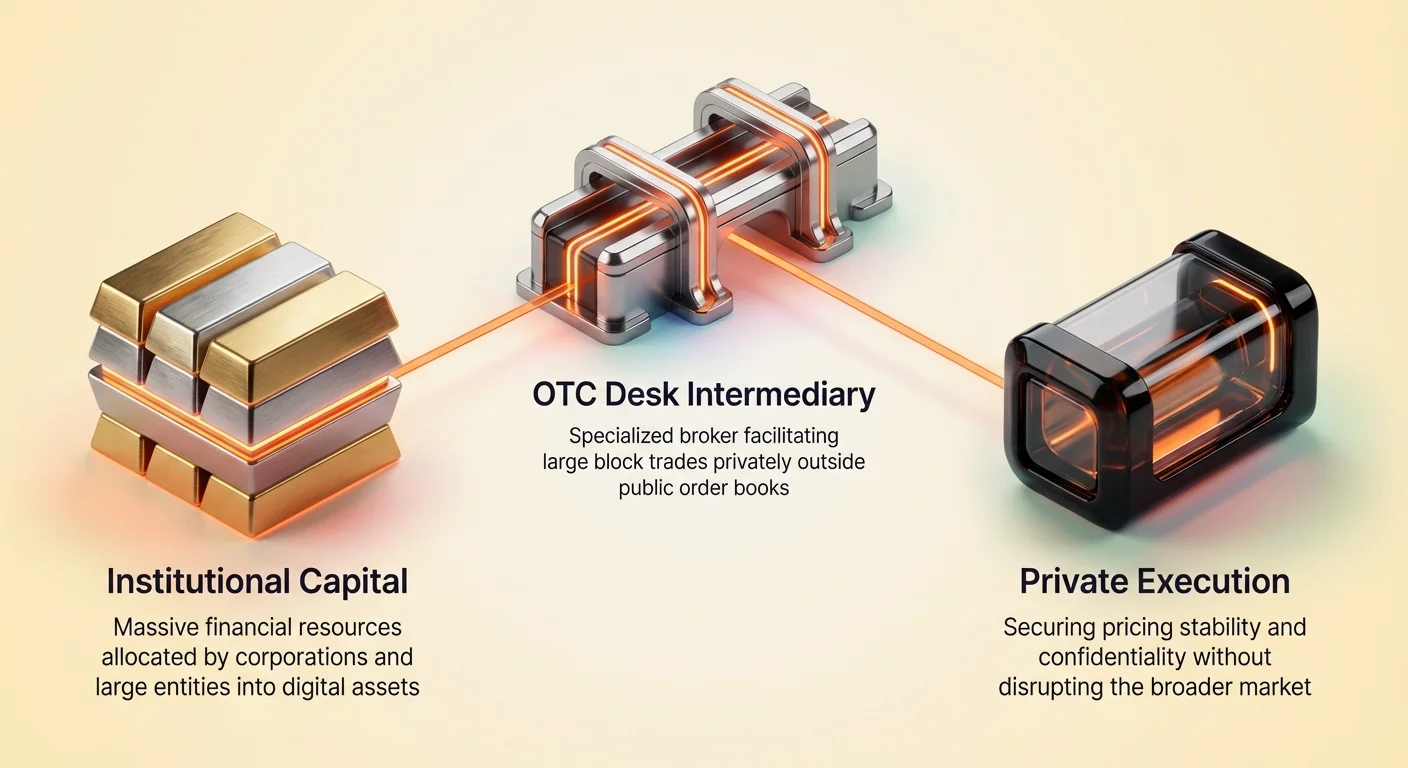

يعمل التداول خارج البورصة في قطاع العملات المشفرة كسوق خاص للتداولات الكبيرة الحجم. بخلاف البورصات التقليدية حيث يتم مطابقة أوامر الشراء والبيع علنًا في دفتر الطلبات، تحدث صفقات OTC مباشرة بين طرفين. عادةً ما يتم تسهيل هذه العملية بواسطة وسيط متخصص أو مكتب تداول. يعمل الوسيط كوسيط يجلب السيولة من شبكة واسعة من المشترين والبائعين لتلبية متطلبات الحجم المحددة.

تبدأ العملية عندما يعبر مؤسسة عن اهتمامها بشراء أو بيع كمية كبيرة من البيتكوين. بدلاً من بث هذه النية إلى السوق بأكمله، يتصل المستثمر بمكتب OTC. ثم يعمل المكتب على العثور على طرف مقابل مستعد لأخذ الجانب الآخر من الصفقة. يتم إجراء هذا البحث بهدوء لمنع المشاركين في السوق من التداول أمام الطلب أو الرد مسبقًا على الحجم الوشيك.

بمجرد العثور على تطابق أو الموافقة على أن يعمل المكتب كالطرف الرئيسي المقابل، يتم التفاوض على سعر. غالبًا ما يكون هذا السعر ثابتًا لفترة قصيرة، مما يسمح للمؤسسة بتنفيذ الكتلة بأكملها بسعر متوقع. يلي ذلك التسوية، التي تشمل نقل العملة الورقية والعملة المشفرة. غالبًا ما تستخدم خدمات الضمان أو طبقات التسوية الموثوقة في هذه المرحلة لضمان تبادل كلا الأصلين بأمان وفي وقت واحد.

دور الوسطاء

في هذا النظام البيئي، يكون وسيط OTC أكثر من مجرد وسيط مطابقة. إنهم يعملون كدرع ضد التقلبات ودليل من خلال تعقيدات التسوية. تحافظ مكاتب OTC الراقية على علاقات مع المنقبين والمتبنين المبكرين وغيرهم من الحاملين الكبار، الذين غالبًا ما يُشار إليهم باسم الحيتان. تسمح هذه الروابط بجلب سيولة غير متوفرة ببساطة في البورصات الفورية العامة.

يقدم الوسطاء أيضًا خدمات استشارية. إنهم يقدمون رؤى السوق، مما يساعد المؤسسات على قياس اللحظة المناسبة للدخول أو الخروج من المراكز بناءً على ظروف السيولة الحالية. هذا العنصر البشري يميز التداول خارج البورصة عن محركات المطابقة الخوارزمية في البورصات المركزية. إنه يوفر طبقة من الخدمة الشخصية الأساسية عند إدارة معاملات يمكن أن تغير جوهر تركيبة المحفظة.

الحاجة الاستراتيجية للحيتان

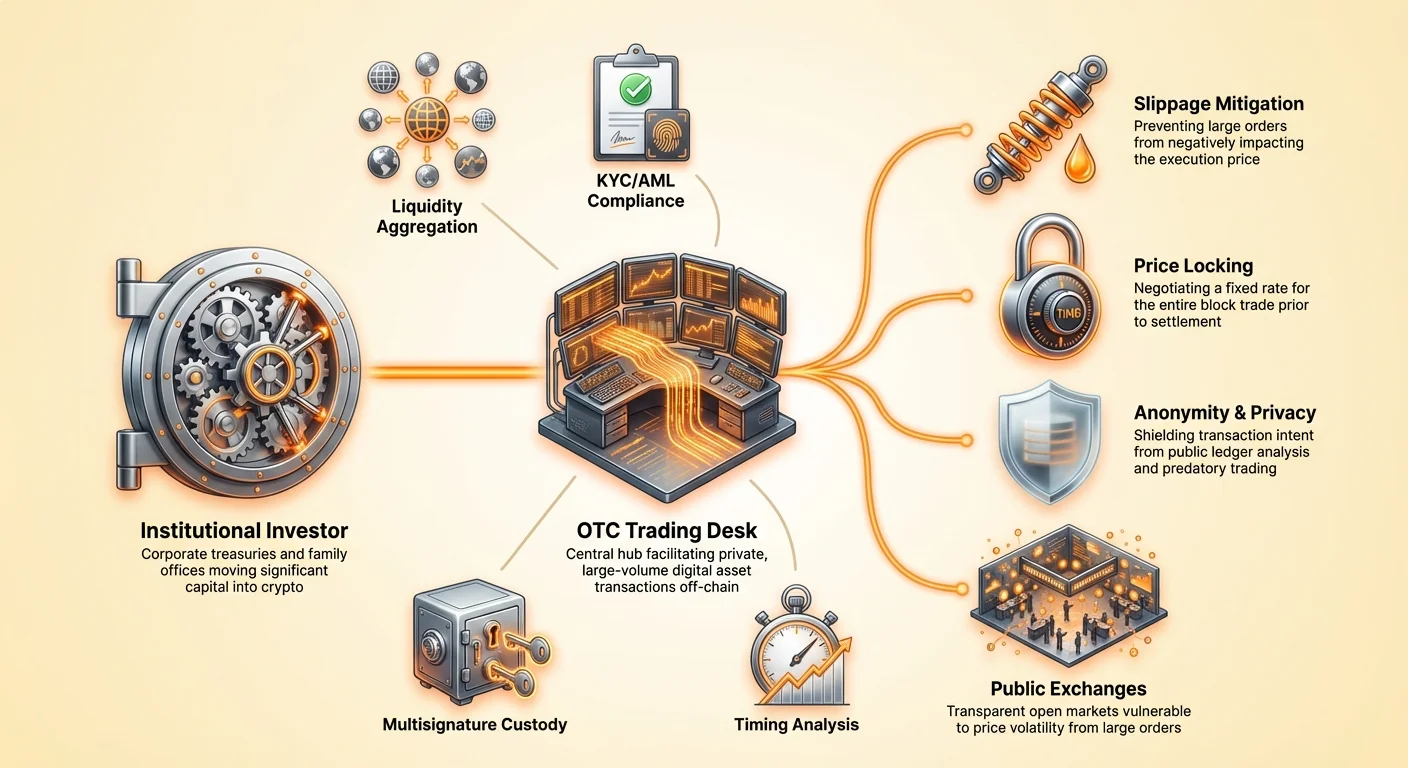

في قاموس العملات المشفرة، "الحوت" هو كيان يحمل كمية كبيرة من البيتكوين. عندما يقرر هؤلاء الحاملون الكبار نقل الأموال، يلاحظ السوق ذلك. بالنسبة للمؤسسات التي تصبح حيتانًا فعليًا عند الدخول، التحدي الأساسي هو تجنب "الانزلاق". يحدث الانزلاق عندما يتجاوز حجم الطلب السيولة المتاحة عند نقطة سعر محددة، مما يجبر المشتري على دفع المزيد أو البائع على قبول أقل أثناء التحرك عبر دفتر الطلبات.

تخفيف التأثير السوقي

عندما يصطدم طلب شراء هائل ببورصة عامة، فإنه يستهلك أوامر البيع عند السعر الحالي ويبدأ في استهلاك أوامر أعلى سعرًا. هذا يدفع السعر للأعلى فورًا، مما يعني أن المستثمر ينتهي بدفع متوسط سعر أعلى لتراكمها. بالعكس، يمكن لطلب بيع كبير أن يسقط السعر، مما يقلل من العائد الإجمالي. تحل مكاتب OTC هذه المشكلة بتثبيت سعر للكتلة بأكملها.

من خلال إزالة الصفقة من دفتر الطلبات العام، تبقى ديناميكيات العرض والطلب الفورية في السوق المفتوحة غير مضطربة. قد يبقى سعر البيتكوين في البورصات العامة مستقرًا حتى مع تبادل ملايين الدولارات من العملات يدويًا. هذا الفصل بين برك السيولة حاسم للمؤسسات التي تحتاج إلى الدخول أو الخروج من المراكز دون إشارة تحركاتها إلى السوق الأوسع.

الحفاظ على الخصوصية

الخصوصية هي حجر الزاوية الأخرى للتنفيذ المؤسسي. في نظام دفتر الأستاذ الشفاف مثل البيتكوين، يمكن فحص عناوين المحافظ غالبًا من قبل محللي البلوكشين. إذا أرسل محفظة شركة معروفة مبلغًا كبيرًا إلى بورصة عامة، فإن ذلك يشير إلى بيع محتمل. يمكن أن يثير ذلك بيع الذعر بين التجار التجزئة والخوارزميات، مما يدفع السعر للأسفل قبل أن تتمكن المؤسسة من تنفيذ صفقتها.

يقدم التداول خارج البورصة غطاءً من الخفاء لهذه المناورات. لأن الصفقة تُسوى بشكل خاص، فإن نقل الأموال لا يظهر في دفاتر الطلبات في البورصات العامة. بينما ستظهر معاملة التسوية النهائية في النهاية على البلوكشين، إلا أن النية للشراء أو البيع مخفية حتى اكتمال الصفقة. هذا الغموض يحمي المؤسسة من سلوكيات التداول المفترسة وتلاعب السوق.

التوقيت وتحليل السوق

تحديد متى يتم تنفيذ صفقة كبيرة أمر مهم مثل اختيار الطريقة. يجب على المستثمرين المؤسسيين تحليل دورات السوق واتجاهات التقلبات والعوامل الاقتصادية الكلية لتوقيت دخولهم. تتميز تاريخ أسعار البيتكوين بدورات واضحة من التمدد والتصحيح، غالبًا ما تتأثر بحدث التنصيف كل أربع سنوات الذي يقلل من العرض الجديد من العملات.

التنقل في دورات التقلبات

التقلب هو سيف ذو حدين. يمكن للتقلب العالي أن يقدم فرص شراء أثناء الانخفاضات، لكنه يزيد أيضًا من خطر تقلبات الأسعار أثناء نافذة التنفيذ. غالبًا ما تبحث المؤسسات عن فترات التوحيد أو التقلبات المنخفضة لتنفيذ صفقات OTC كبيرة. خلال هذه الأوقات، يكون السعر مستقرًا نسبيًا، مما يجعل من الأسهل على الوسطاء اقتباس spread ضيق.

ومع ذلك، تشمل بعض الاستراتيجيات الشراء في الضعف. إذا كان السوق يعاني من انخفاض بسبب المشاعر السلبية المؤقتة، قد ترى المؤسسة ذلك كنافذة خصم. تكون مكاتب OTC قيمة بشكل خاص هنا، حيث يمكنها المساعدة في التنقل في ظروف السيولة الفوضوية التي غالبًا ما ترافق تصحيحات السوق.

تحليل ظروف السيولة

قبل التنفيذ، يقيم مدراء الخزانة ومديرو الصناديق عمق السوق. يمكن للمقاييس مثل هيمنة البيتكوين—نسبة قيمة سوق البيتكوين إلى باقي سوق العملات المشفرة—أن تشير إلى اتجاهات تدفق رأس المال. غالبًا ما تشير الهيمنة المتزايدة إلى "الهروب إلى الجودة" حيث ينتقل رأس المال من العملات البديلة الأكثر مخاطرة إلى البيتكوين. يمكن أن يخلق ذلك بيئة غنية بالسيولة للحصول على BTC.

بالعكس، عندما تنخفض الهيمنة، قد تكون السيولة مجزأة عبر أصول مختلفة. يساعد مكتب OTC في تجميع هذه السيولة. يمكنهم الوصول إلى برك عالمية، جلب العملات من مناطق ومناطق زمنية مختلفة لتلبية الطلب. هذا الانتشار العالمي حاسم لضمان عدم تقييد المؤسسة بقيود السيولة في سوق جغرافي أو بورصة واحدة.

إدارة خزانة الشركات

أدى صعود "خزانة البيتكوين الشركاتية" إلى تقديم فئة جديدة من المشترين المؤسسيين. أصبحت الشركات تحمل البيتكوين بشكل متزايد في ميزانياتها كأصل احتياطي. يدفع هذا الاستراتيجية الرغبة في التحوط ضد التضخم وتنويع الاحتياجيات بعيدًا عن العملات الورقية المتدهورة. بما أن لدى البيتكوين عرض ثابت قدره 21 مليون عملة، فإنه يقدم نموذج ندرة مشابه للذهب الرقمي.

بالنسبة للشركة، يتضمن قرار تخصيص أموال الخزانة للبيتكوين حكمًا داخليًا صارمًا. مرحلة التنفيذ هي ذروة أشهر من الموافقات الإدارية وتقييمات المخاطر. بخلاف شركة تداول قد تقلب الأصول للربح، عادةً ما تحصل خزانة الشركات على البيتكوين للاحتفاظ طويل الأمد. يؤثر هذا الأفق الزمني الطويل على استراتيجية التنفيذ.

لقد رائت شركات مثل MicroStrategy وTesla هذا النهج، متجاوزة المعايير المحاسبية المعقدة المطلوبة للأصول الرقمية. في العديد من الولايات القضائية، يُعامل البيتكوين كأصل غير ملموس مدى الحياة غير المحدودة. هذا يعني أن انخفاضات الأسعار يمكن أن تثير رسوم إضعاف في البيانات المالية، بينما لا يتم الاعتراف بارتفاعات الأسعار حتى يتم بيع الأصل. يقلل التنفيذ الفعال عبر OTC من قاعدة التكلفة الأولية، وهو أمر حاسم لأغراض المحاسبة.

المخاطر التشغيلية والحلول

بينما يخفف التداول خارج البورصة من التأثير السوقي، إلا أنه يقدم مخاطر أخرى يجب على المؤسسات إدارتها. الأبرز هي مخاطر الطرف المقابل. في صفقة مباشرة، هناك خطر نظري بأن يقدم طرف الأصل بينما يفشل الآخر في إرسال الدفع. في الأيام الأولى للعملات المشفرة، كان هذا قلقًا كبيرًا.

إدارة مخاطر الطرف المقابل

تخفف مكاتب OTC الحديثة من ذلك من خلال التحقق الصارم وبرتوكولات التسوية. تجري المكاتب ذات السمعة الجيدة فحوصات Know Your Customer (KYC) وAnti-Money Laundering (AML) واسعة النطاق على جميع المشاركين. إنها تعمل كوسطاء موثوقين، مضمونة التحقق من كلا المكونين النقدي والعملة المشفرة للصفقة قبل حدوث التسوية النهائية.

بالنسبة للمؤسسات، اختيار شريك OTC منظم ومعروف هو الخط الأول للدفاع. أصبحت العديد من المكاتب الآن فرعيات لكيانات مالية أكبر منظمة أو حراس مؤهلين. توفر هذه النسب المؤسسية الضمانات القانونية والمالية التي تطلبها مجالس الإدارة. تقلل خدمات الضمان المخاطر أكثر من خلال الاحتفاظ بالأصول في حالة محايدة حتى يفي الطرفان بالتزاماتهما.

الاعتبارات التنظيمية

الامتثال التنظيمي غير قابل للتفاوض بالنسبة للاعبين المؤسسيين. سوق OTC، رغم كونه خاصًا، ليس منطقة خالية من القانون. يجب على المشاركين الالتزام باللوائح المحلية بشأن ضوابط رأس المال وتقارير الضرائب وسلوك المالية. يجب على المؤسسات ضمان أن مكتب OTC الذي يستخدمونه يمتثل بالكامل للولايات القضائية التي يعملون فيها.

يمتد هذا الامتثال إلى مصدر الأموال. يحتاج المؤسسات إلى ضمان أن البيتكوين الذي يشترونه له "تاريخ نظيف" وغير ملوث بأنشطة غير مشروعة. غالبًا ما توظف مكاتب OTC شركات تحليل البلوكشين للتحقق من أصل العملات التي تتاجر بها. هذا يضمن أن خزائن الشركات لا تحصل عن غير قصد على أصول مرتبطة بالاختراقات أو عمليات غسيل الأموال.

تأمين الأصول المؤسسية

بمجرد اكتمال التنفيذ، ينتقل التركيز فورًا إلى الحراسة. بالنسبة لمؤسسة، ترك ملايين الدولارات في البيتكوين على بورصة أو مع وسيط نادرًا ما يكون استراتيجية طويلة الأمد مقبولة. تصبح الحراسة الذاتية أو استخدام حراس الطرف الثالث المؤهلين الخطوة الحاسمة التالية في العملية.

بروتوكولات التوقيع المتعدد

غالبًا ما تفرض معايير الأمان للمؤسسات استخدام محافظ التوقيع المتعدد (multisig). تتطلب محفظة multisig مفاتيح خاصة متعددة لتفويض معاملة. على سبيل المثال، قد تقيم خزانة شركة محفظة "3 من 5"، حيث يتم إنشاء خمس مفاتيح متميزة، لكن يلزم ثلاثة على الأقل لنقل الأموال.

| نموذج الأمان | المتطلبات | حالة الاستخدام النموذجية |

|---|---|---|

| محفظة قياسية | مفتاح خاص واحد | التجزئة / المبالغ الصغيرة |

| 2 من 3 Multisig | توقيعان | الأعمال الصغيرة / الشراكة |

| 3 من 5 Multisig | ثلاث توقيعات | خزانة الشركات / الإدارة |

هذا الهيكل يقضي على خطر نقطة فشل واحدة. إذا ضاعت مفتاح واحد أو تم اختراق مدير تنفيذي واحد، تبقى الأموال آمنة. كما أنه يفرض الحكم الداخلي، مضمونًا عدم قدرة فرد واحد على اختلاس الأموال أو اتخاذ قرارات أحادية بشأن أصول الشركة.

الحكم والتحكم في الوصول

بالإضافة إلى الإعداد التقني، تحتاج المؤسسات إلى بروتوكولات حكم قوية. يتضمن ذلك تحديد من يحمل المفاتيح وأين يتم تخزينها والإجراءات المحددة لتفويض معاملة. قد يكون حاملو المفاتيح موزعين جغرافيًا، مضمونين عدم إمكانية التهديدات الجسدية أو الكوارث المحلية المساس بالمحفظة بأكملها.

عادةً ما تُستخدم حلول التخزين البارد بالتزامن مع إعدادات multisig. يتضمن التخزين البارد إبقاء المفاتيح الخاصة تمامًا غير متصلة بالإنترنت. هذا يجعل الأموال محصنة ضد محاولات الاختراق عبر الإنترنت. بالنسبة لخزانة شركة، يمثل هذا الجمع بين التخزين البارد والحكم متعدد التوقيع المعيار الذهبي لحماية الأصول.

مقارنة وسائل التنفيذ

بينما تُعد مكاتب OTC الخيار الأول للحصول المباشر، إلا أن ظهور صناديق ETF للبيتكوين (Exchange-Traded Funds) قد قدم مسارًا بديلًا. يسمح ETF للمستثمرين بالحصول على التعرض لحركات أسعار البيتكوين دون التعامل مع الأصل الأساسي. هذا يقضي على الحاجة إلى المحافظ والمفاتيح الخاصة وبروتوكولات الأمان المتخصصة.

بالنسبة لبعض المؤسسات، تكون بساطة ETF جذابة. إنها تتناسب بشكل جيد مع حسابات الوساطة الحالية وأنظمة إدارة المحافظ التقليدية. ومع ذلك، تأتي برسوم إدارة وتُدخل طبقة من الفصل عن الأصل. يملك المستثمر أسهمًا في صندوق، لا البيتكوين نفسه. هذا يعني أنهم لا يمكنهم استخدام الأصل للمعاملات أو الاستفادة من مقاومة الرقابة التي يوفرها الملكية الفعلية للبيتكوين.

يظل التنفيذ المباشر عبر OTC الطريق المفضل للكيانات التي تريد السيطرة الكاملة. امتلاك الأصل الأساسي يقضي على مخاطر الطرف المقابل المرتبطة بمزود ETF ويتجنب رسوم الإدارة السنوية. كما يسمح للمؤسسة بالانخراط في استراتيجيات متقدمة، مثل إقراض البيتكوين لتوليد العائد أو استخدامه كضمان في بروتوكولات التمويل اللامركزي (DeFi).

الخاتمة

تنفيذ المعاملات المؤسسية للبيتكوين هو انضباط يوازن بين السرعة والخصوصية وكفاءة السعر. يظل مكتب OTC حجر الزاوية في هذه العملية، مقدمًا البنية التحتية اللازمة لنقل كتل كبيرة من رأس المال دون تعطيل السوق الأوسع. من خلال الاستفادة من هذه برك السيولة الخاصة، يمكن للمؤسسات الحصول على مراكز كبيرة مع تقليل الانزلاق والحفاظ على السرية.

دمج البيتكوين في خزائن الشركات والمحافظ المؤسسية لم يعد نظرية هامشية بل اتجاه مالي موثق. مع نمو هذا التبني، ستستمر تطور خدمات OTC والحلول الحراسية في التطور. النجاح في هذه الساحة يتطلب ليس فقط رأس المال، بل نهجًا صارمًا للتوقيت والأمان وإدارة المخاطر.

بالنسبة للمستثمرين كبار الحجم، فإن استخدام مكتب OTC هو الطريقة الأكثر فعالية لضمان استقرار التسعير والخصوصية التشغيلية.