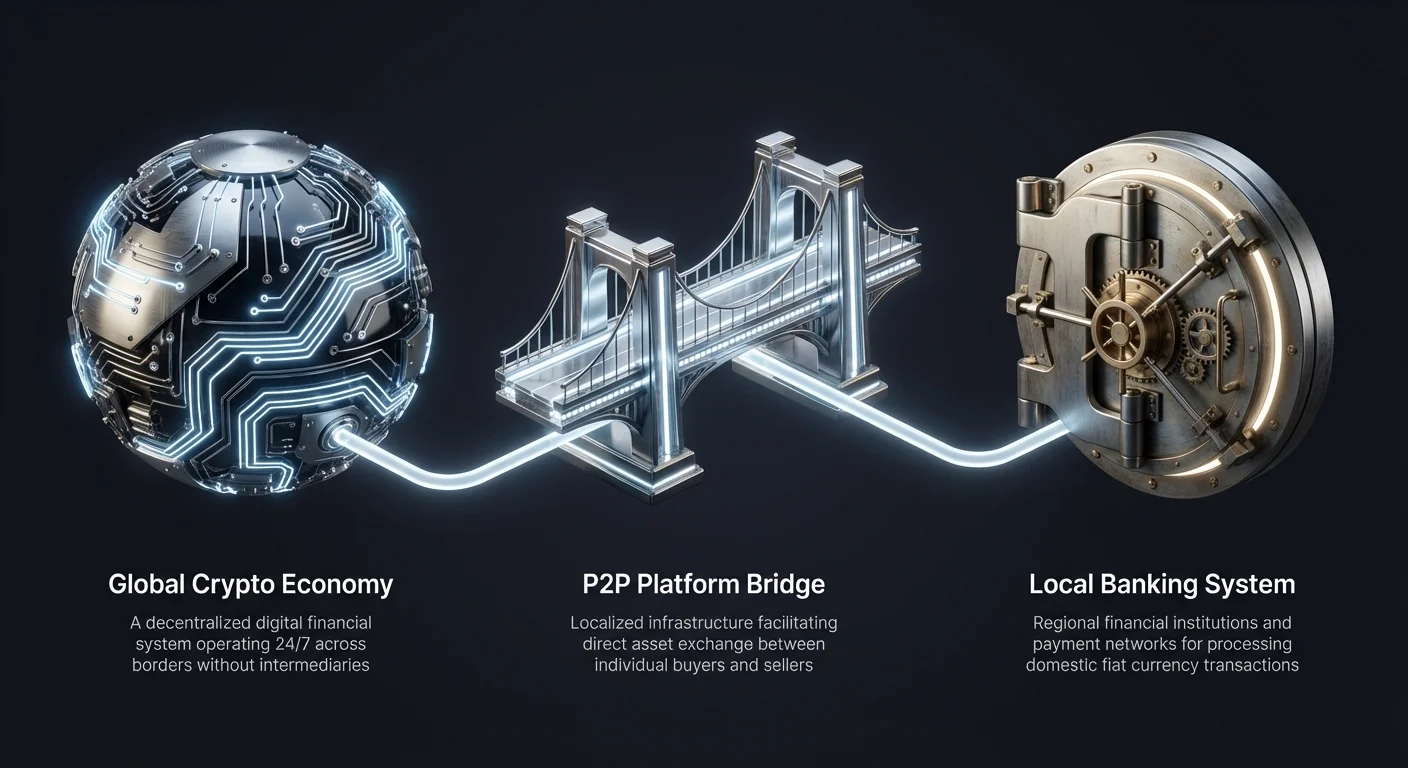

Еволюція ринку криптовалют створила глобальну фінансову екосистему, яка працює цілодобово. Хоча цифрові активи безперешкодно переміщуються через кордони в блокчейн-мережах, інтерфейс між цими цифровими валютами та локальною фіатною готівкою залишається критичною точкою тертя. Саме тут peer-to-peer (P2P) платформи з'явилися як ключова інфраструктура.

Ці платформи слугують локалізованими мостами, з'єднуючи глобальну криптоекономіку з регіональними банківськими системами та платіжними мережами. На відміну від централізованих книгах ордерів, які автоматично зіставляють угоди, P2P-платформи забезпечують прямий взаємодію між покупцями та продавцями. Цей людський елемент дозволяє досягти гнучкості, якої не можуть забезпечити жорсткі централізовані системи.

Для багатьох користувачів у регіонах із суворими банківськими регуляціями або обмеженою фінансовою інфраструктурою ці платформи є не просто альтернативою, а основними воротами. Вони забезпечують необхідну ліквідність для конвертації цифрових заробітків у витрачабельну готівку. Цей процес, відомий як «off-ramp», є життєво важливим для практичної корисності криптовалюти.

Розуміння механіки, ризиків та переваг локалізованого P2P-доступу є необхідним для будь-якого трейдера, який прагне ефективно переміщувати кошти. Це включає навігацію системами репутації, розуміння механізмів ескроу та розпізнавання нюансів регіональних платіжних методів. Цей посібник досліджує, як функціонують ці платформи та їхню роль у ширшому фінансовому ландшафті.

Механіка peer-to-peer торгівлі

Peer-to-peer торгівля фундаментально відрізняється від автоматизованих двигунів зіставлення, які є на стандартних централізованих біржах. На традиційній біржі алгоритм зіставляє ордери купівлі та продажу на основі пріоритету ціни та часу. Користувач рідко знає, хто на іншому боці угоди.

У P2P-середовищі процес більше нагадує дошку оголошень про класифіковану рекламу. Продавці публікують оголошення з деталями суми криптовалюти, яку вони бажають продати, ціни, яку вони вимагають, та платіжних методів, які вони приймають. Покупці переглядають ці оголошення та обирають мерчанта, який відповідає їхнім конкретним потребам.

Після ініціювання угоди платформа забезпечує обмін, але не обов'язково обробляє фіатний платіж самостійно. Натомість переказ фіату відбувається поза платформою, безпосередньо між банківськими рахунками або цифровими гаманцями двох сторін. Ця роздільність крипто-розрахунків та фіатних розрахунків є визначальною характеристикою P2P-торгівлі.

Роль послуг ескроу

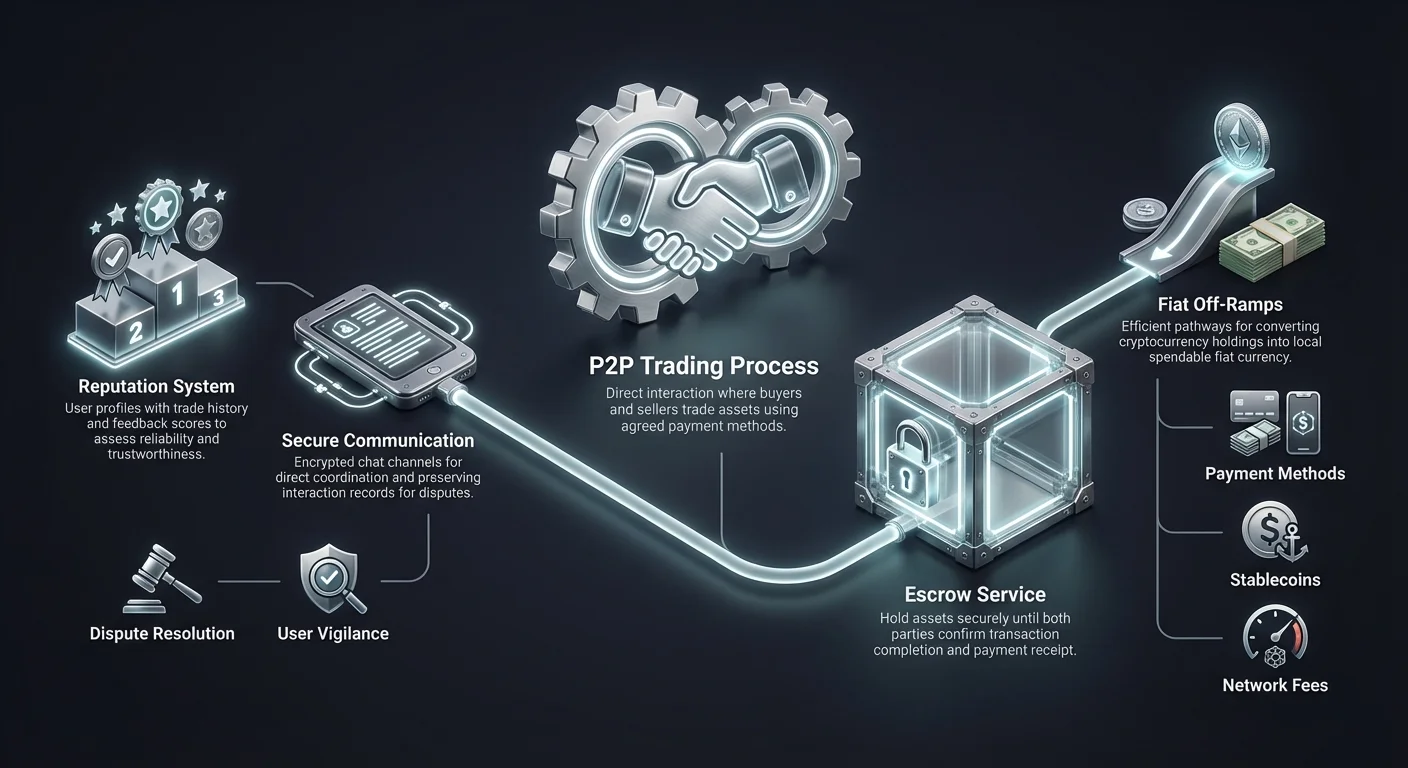

Довіра є найзначнішим викликом в угоді, де одна сторона надсилає гроші до отримання активу. Щоб вирішити це, P2P-платформи використовують послуги ескроу. Коли угода відкривається, криптовалюта продавця тимчасово блокується платформою. Вона вилучається з контролю продавця, але ще не зараховується покупцеві.

Цей стан ескроу забезпечує безпеку криптовалюти під час обробки фіатного платежу. Покупець надсилає узгоджену фіатну валюту обраним платіжним методом. Після відправки платежу покупець позначає угоду як оплачену на платформі.

Продавець потім перевіряє, чи надійшли кошти на його банківський рахунок або цифровий гаманець. Після підтвердження отримання продавець звільняє криптовалюту з ескроу. Платформа миттєво зараховує цифрові активи на гаманець покупця, завершуючи транзакцію.

Прямі канали комунікації

Унікальною особливістю P2P-платформ є можливість для контрагентів безпосередньо спілкуватися через зашифровані чат-системи. Цей канал комунікації є життєво важливим для уточнення деталей платежу або вирішення незначних затримок. Він додає шар людської взаємодії, яка може допомогти побудувати довіру та полегшити гладкіші транзакції.

Функція чату також слугує записом взаємодії на випадок спору. Якщо виникає розбіжність щодо платежу, адміністратори платформи можуть переглянути історію чату для вирішення питання. Ця прозорість заохочує професійну поведінку між торговими партнерами.

Однак ця пряма комунікація також вимагає пильності. Користувачі повинні бути обережними щодо поширення чутливої особистої інформації, яка не потрібна для транзакції. Платформи зазвичай радять вести всю комунікацію в офіційному чат-інтерфейсі для забезпечення безпеки та належної документації.

Регіональний доступ та фінансова інклюзія

Одним з основних стимулів для впровадження P2P є потреба в локалізованому фінансовому доступі. Централізовані біржі часто покладаються на міжнародних банківських партнерів для обробки депозитів та виводів. Ці партнери можуть не підтримувати кожну локальну валюту чи регіональний банк, залишаючи багатьох користувачів без прямого способу купівлі крипто.

P2P-платформи вирішують це, залучаючи ліквідність від натовпу. Локальні трейдери виступають маркет-мейкерами, використовуючи власні вітчизняні банківські рахунки для полегшення угод. Це ефективно децентралізує банківське з'єднання, дозволяючи користувачам транзактувати за допомогою вітчизняних платіжних мереж, до яких міжнародні біржі не мають доступу.

Ця структура особливо важлива для фінансової інклюзії в неохоплених або слабо охоплених банками регіонах. У районах з низьким проникненням кредитних карток або надмірно дорогими міжнародними банківськими переказами P2P-ринки процвітають. Вони використовують локальні рішення мобільних грошей та мережі готівкових депозитів, які вже знайомі місцевому населенню.

Використовуючи ці локальні платіжні рейки, P2P-платформи знижують бар'єр входу. Користувачеві не потрібен багатовалютний банківський рахунок чи доступ до SWIFT-переказів. Йому просто потрібен локальний платіжний метод та інтернет-з'єднання, щоб брати участь у глобальній економіці цифрових активів.

Фіатні оф-рампи: Конвертація крипто в готівку

«Off-ramp» — це процес конвертації криптовалюти назад у фіатну валюту. Хоча купівля крипто (on-ramping) часто спрощена для заохочення інвестицій, продаж крипто за готівку може бути складнішим. Ця складність виникає через банківські регуляції та перевірки вхідних переказів від крипто-суміжних суб'єктів.

P2P-платформи часто є найнадійнішими оф-рампами в обмежувальних юрисдикціях. Оскільки фіатний переказ виглядає як стандартний переказ від особи до особи, він менш ймовірно буде позначений чи заблокований порівняно з переказом від відомої корпоративної криптобіржі. Це дозволяє користувачам ліквідувати свої активи навіть у складних регуляторних середовищах.

Гнучкість P2P оф-рампів поширюється на швидкість розрахунків. Хоча міжнародні банківські виводи можуть займати кілька робочих днів для зарахування, вітчизняні P2P-перекази часто миттєві. У багатьох країнах мережі миттєвих платежів дозволяють продавцям отримувати готівку за свою крипто протягом хвилин після ініціювання угоди.

Більше того, P2P оф-рампи підтримують гранулярність розмірів транзакцій, яку централізовані установи можуть уникати. Користувачі можуть знайти пропозиції для дуже малих сум або дуже великих блоків, залежно від доступних постачальників ліквідності. Ця масштабованість робить P2P корисним як для звичайних користувачів, які виводять малі заробітки, так і для більших трейдерів, які керують ліквідністю.

Протоколи безпеки на локалізованих ринках

Безпека на P2P-ринках покладається на комбінацію захисту на основі коду та запобіжників соціальної інженерії. На відміну від централізованих бірж, де платформа утримує кастоді всієї готівки, безпека P2P зосереджена на забезпеченні справедливого обміну активами між двома особами, які не довіряють одна одній.

Первинною лінією оборони є система ескроу, обговорена раніше. Однак ескроу сам по собі не достатній для запобігання всім формам шахрайства. Платформи впроваджують сувору верифікацію ідентичності та алгоритми керування ризиками для виявлення підозрілих шаблонів поведінки до укладення угоди.

Двофакторна аутентифікація (2FA) є стандартною вимогою для звільнення коштів з ескроу. Це запобігає несанкціонованому доступу до акаунта продавця. Навіть якщо зловмисник отримає доступ до логінних даних користувача, йому все одно знадобиться другий фактор для фіналізації звільнення криптовалюти.

Системи репутації та відгуків

Щоб зменшити ризик торгівлі з незнайомцями, P2P-платформи використовують комплексні системи репутації. Кожен користувач будує публічний профіль на основі історії транзакцій. Ключові метрики зазвичай включають загальну кількість угод, рівень завершення та середній час звільнення.

Покупці можуть переглянути ці статистики перед ініціюванням угоди. Високий рівень завершення вказує на надійність, а великий обсяг угод — на досвід. Коментарі з відгуками від попередніх торгових партнерів надають якісні дані про реактивність та чесність користувача.

Трейдери з високими оцінками репутації часто стягують трохи вищу премію за свої послуги. Ця премія відображає цінність безпеки та надійності. Нові користувачі або ті, хто має нижчі оцінки, можуть пропонувати кращі ставки, щоб залучити бізнес та побудувати репутацію, створюючи компроміс ризику та винагороди для контрагента.

Механізми вирішення спорів

Попри всі запобіжники, розбіжності можуть виникати. Покупець може стверджувати, що відправив платіж, коли не відправив, або продавець може відмовитися звільняти крипто після отримання коштів. Щоб обробляти ці сценарії, платформи надають послуги вирішення спорів.

Коли спір піднімається, криптовалюта залишається заблокованою в ескроу. Агент підтримки входить у чат та запитує докази від обох сторін. Ці докази зазвичай включають підтвердження платежу, такі як банківські квитанції чи скріншоти транзакцій, та відеозаписи історії акаунта.

Адміністратори платформи переглядають докази, щоб визначити правду. Після прийняття рішення адміністратор примусово звільняє кошти законному власнику. Цей арбітражний процес є критичним для підтримки цілісності ринку та стримування зловмисників.

Платіжні методи та гнучкість

Універсальність P2P-платформ полягає в їхній здатності підтримувати сотні різних платіжних методів. Хоча централізовані біржі часто обмежені банківськими переказами та кредитними картками, P2P-ринки можуть вміщувати майже будь-яку форму передачі вартості, яку можна верифікувати.

Цифрові гаманці та послуги e-money є надзвичайно популярними на цих платформах. Сервіси на кшталт PayPal, Wise, Skrill та різні регіональні еквіваленти надають швидкі та зручні способи переміщення фіатної валюти. Ці методи віддають перевагу за швидкість, часто миттєво розраховуючись, що дозволяє швидкий оборот угод.

Угоди готівкою в особі є ще одним варіантом, доступним у деяких регіонах. Цей метод передбачає фізичну зустріч покупця та продавця для обміну готівкою на звільнення крипто. Хоча це пропонує високу приватність та миттєвий розрахунок, воно вводить фізичні ризики безпеки, які користувачі повинні ретельно враховувати.

Локальні банківські перекази залишаються основою високоволумної P2P-торгівлі. Вітчизняні банківські мережі часто пропонують безкоштовні або низьковартісні перекази між рахунками. У багатьох регіонах ці перекази тепер миттєві, роблячи їх високо ефективними для більших транзакцій, де ліміти цифрових гаманців можуть бути обмежувальними.

| Категорія платежу | Швидкість | Рівень ризику | Типові ліміти |

|---|---|---|---|

| Цифрові гаманці | Миттєво | Середній (Чарджбеки) | Низький до середнього |

| Банківські перекази | Миттєво до 1-3 днів | Низький | Високий |

| Готівка в особі | Миттєво | Високий (Фізична безпека) | Змінний |

Вибір правильного платіжного методу передбачає балансування швидкості, вартості та ризику. Методи, які можна скасувати, як певні перекази цифрових гаманців, часто мають вищу премію, щоб компенсувати продавцям ризик шахрайства з чарджбеком. Необоротні методи, як банківські перекази, зазвичай пропонують кращі курси обміну.

Розгляди приватності та анонімності

Приватність є значущим фактором для багатьох користувачів криптовалют. Традиційні фінансові системи та централізовані біржі зазвичай вимагають розгорнуту верифікацію Know Your Customer (KYC). Це включає подання урядських ID, підтвердження адреси та іноді навіть сканування обличчя.

P2P-платформи займають спектр щодо приватності. Деякі платформи впроваджують суворі вимоги KYC, подібні до централізованих бірж. Ці відповідні платформи пропонують вищий ступінь безпеки проти шахрайств, але меншу приватність. Вони часто є найкращим вибором для користувачів, які надають перевагу безпеці та юридичній відповідності.

На іншому кінці спектру є платформи, які дозволяють торгівлю без KYC або з «lite» верифікацією. Ці платформи можуть вимагати лише email-адресу чи номер телефону для початку торгівлі. Вони приваблюють користувачів, які живуть у режимах з гнітючим фінансовим наглядом або просто цінують свою цифрову приватність.

Однак покращена приватність часто супроводжується зниженою ліквідністю та вищими ризиками. Без верифікації ідентичності важче притягати до відповідальності зловмисників. Користувачі на анонімних платформах повинні сильно покладатися на системи репутації та механізми ескроу на блокчейні для забезпечення безпеки.

Більше того, хоча сама P2P-платформа може не вимагати ID, платіжний метод часто вимагає. Відправка банківського переказу чи використання цифрового гаманця зазвичай залишає паперовий слід, що пов'язує транзакцію з реальною ідентичністю. Справжня анонімність у P2P-торгівлі важко досяжна, коли залучена фіатна валюта.

Роль стейблкоїнів у P2P

Стейблкоїни революціонізували P2P-торгівлю, надаючи неволатильний засіб обміну. На ранніх етапах крипто P2P-ринки домінував Bitcoin. Волатильність Bitcoin означала, що вартість угоди могла значно коливатися під час часу, необхідного для обробки банківського переказу.

Сьогодні стейблкоїни на кшталт USDT (Tether) та USDC є основними активами, що торгуються на P2P-ринках. Ці токени прив'язані до вартості US Dollar, забезпечуючи стабільність ціни. Це дозволяє трейдерам входити та виходити з фіатних позицій без турбот про ринкові крахи під час вікна транзакції.

Для офф-рампінгу стейблкоїни слугують безпечним місцем зберігання. Трейдер може конвертувати свої волатильні альткоїни в стейблкоїни на централізованій біржі, а потім перемістити ці стейблкоїни на P2P-платформу для виведення в готівку. Це відокремлює інвестиційне рішення від події ліквідності.

Стейблкоїни також полегшують крос-бордерний арбітраж та реміти. Користувач може купити стейблкоїни в одній валюті та продати їх за іншу, ефективно використовуючи P2P-ринок як сервіс іноземного обміну. Ця корисність зробила стейблкоїни найліквіднішими активами на багатьох регіональних P2P-платформах.

Аналіз комісій на P2P-ринках

Структури комісій на P2P-платформах можуть бути складнішими, ніж стандартні біржові комісії. Користувачам потрібно дивитися за межі заявленої платформою сервісної комісії, щоб зрозуміти справжню вартість транзакції. Загальна вартість зазвичай є комбінацією платформових комісій, комісій обробки платежів та спреду курсу обміну.

Більшість платформ стягує комісію з користувача, який публікує оголошення ( «maker»). Користувач, який відповідає на оголошення («taker»), часто не платить платформових комісій. Ця модель заохочує постачальників ліквідності заповнювати книгу ордерів пропозиціями.

Однак курс обміну, запропонований в оголошенні, часто включає приховану націнку. Продавець може вказати Bitcoin за ціною на 2% або 3% вищою за глобальний спотовий курс. Ця премія покриває маржу прибутку продавця та ризик волатильності.

Мережеві комісії

При переміщенні криптовалюти з особистого гаманця до ескроу-гаманця P2P-платформи користувачі повинні платити мережеві блокчейн-комісії. Ці комісії йдуть майнерам або валідаторам, а не платформі. Під час мережевих заторів ці комісії можуть бути значними.

Деякі P2P-платформи керують внутрішніми гаманцями. Якщо обидва користувачі зберігають кошти в екосистемі платформи, перекази можуть бути оффчейн та безкоштовними. Однак вивід коштів на зовнішній self-custody гаманець завжди спричинить мережеві витрати.

Комісії платіжних методів

Фінансова установа, яка обробляє фіатний переказ, також може стягувати комісії. Міжнародні перекази чи між різними банками часто коштують. Цифрові гаманці можуть стягувати відсоток за комерційні транзакції чи перекази.

Трейдери повинні розраховувати ці зовнішні витрати при визначенні прибутковості. Угода, яка виглядає прибутковою на платформі, може призвести до чистого збитку, якщо банківські комісії надто високі. Досвідчені P2P-трейдери обирають платіжні методи з безкоштовними або низьковартісними вітчизняними переказами для максимізації ефективності.

Ризики, специфічні для P2P-торгівлі

Хоча P2P-торгівля надає користувачам повноваження, вона перекладає відповідальність за безпеку на індивіда. Відсутність централізованого посередника, який обробляє фіат, означає, що користувачі повинні бути пильними проти соціальної інженерії та шахрайства. Розуміння поширених шахрайств є першим кроком у запобіганні.

Одним з поширених ризиків є шахрайство «chargeback». Це відбувається, коли покупець завершує угоду та отримує криптовалюту, а потім зв'язується з банком чи постачальником платежів, щоб скасувати фіатну транзакцію. Він може стверджувати, що транзакція була несанкціонованою. Оскільки крипто-транзакції незворотні, а фіатні часто ні, продавець втрачає і гроші, і активи.

Інша поширена тактика — шахрайство «підроблений квитанція». Покупець може маніпулювати скріншотом або генерувати фальшиве банківське підтвердження email, щоб переконати продавця, що платіж відправлено. Якщо продавець звільняє крипто без перевірки балансу на реальному банківському рахунку, кошти втрачені.

Атаки «людина посередині

Більш витончена загроза включає атаку «людина посередині». У цьому сценарії шахрай відкриває угоду з жертвою на P2P-платформі. Одночасно шахрай відкриває угоду з третьою стороною на іншій платформі чи контексті. Він обманює жертву надіслати гроші третій стороні, думаючи, що платить шахраю.

Шахрай потім отримує платіж від третьої сторони, залишаючи жертву без крипто. Щоб запобігти цьому, платформи попереджають користувачів не приймати платежі з акаунтів третіх сторін. Ім'я на банківському рахунку, що надсилає гроші, повинно відповідати верифікованому імені в P2P-профілі.

Регуляторні перепони

Регуляторний ризик є ще одним міркуванням. Уряди в деяких регіонах можуть придушувати P2P-торгівлю або заморожувати банківські рахунки, підозрювані в участі в крипто-транзакціях. Трейдери з високими обсягами особливо вразливі до припинення банківських відносин, якщо їхня активність спрацьовує прапорці протидії відмиванню грошей.

Користувачі повинні бути обізнаними про юридичний статус крипто-торгівлі в їхній конкретній юрисдикції. Проведення P2P-бізнесу без належної ліцензії може призвести до юридичних наслідків у країнах із суворими фінансовими регуляціями.

P2P проти централізованих біржових оф-рампів

Вибір між P2P-платформою та централізованою біржею (CEX) для офф-рампінгу залежить від конкретних потреб користувача щодо швидкості, вартості та приватності. Кожен метод має виразні переваги та недоліки, які відповідають різним профілям користувачів.

Централізовані біржі пропонують зручність та високу ліквідність. Для користувачів у юрисдикціях з інтегрованою банківською підтримкою вивід фіату з CEX на пов'язаний банківський рахунок є безшовним та часто автоматизованим. Комісії прозорі, а процес вимагає мало активного керування.

Однак виводи з CEX можуть бути повільними, займаючи кілька днів для зарахування через традиційні банківські рейки. Вони також вимагають повної верифікації ідентичності, залишаючи чіткий запис крипто-активностей користувача. У періоди високого ринкового стресу централізовані біржі можуть призупиняти виводи через кризи ліквідності чи технічні проблеми.

P2P-платформи, навпаки, пропонують швидкість та гнучкість. Кошти часто можна отримати за хвилини, навіть на вихідних чи святах, коли традиційні банки закриті. Децентралізована природа ліквідності означає, що навіть якщо один продавець вичерпає кошти, інші доступні.

| Характеристика | Централізована біржа (CEX) | P2P-платформа |

|---|---|---|

| Швидкість | 1-5 робочих днів | Хвилини до годин |

| Приватність | Низька (Повний KYC) | Змінна (KYC до No-KYC) |

| Вартість | Фіксовані комісії | Спред + комісії (змінні) |

Вартість P2P-торгівлі загалом вища через премії, стягувані продавцями. Користувачі фактично платять за зручність, швидкість та приватність, які надає peer-to-peer модель. Для великих інституційних переказів CEX зазвичай економніші, тоді як P2P домінує на роздрібному ринку для менших, швидших транзакцій.

Регуляторний ландшафт для регіональних платформ

Регуляторне середовище для P2P-платформ швидко еволюціонує. Оскільки уряди прагнуть підпорядкувати криптоіндустрію рамкам відповідності, P2P-платформи стикаються з зростаючим тиском щодо впровадження суворого моніторингу.

У деяких регіонах P2P-торгівля функціонує в сірій зоні. Вона не є явно незаконною, але банки можуть бути ворожими до неї. У цих середовищах P2P-платформи слугують життєво важливим порятунком, дозволяючи криптоекосистемі функціонувати попри відсутність офіційної підтримки.

Навпаки, деякі юрисдикції прийняли P2P-платформи, встановивши чіткі ліцензійні режими. Ці регульовані P2P-ринки пропонують високу безпеку, але знижену приватність. Вони діють як формальні грошові сервісні бізнеси, повідомляючи про підозрілу активність фінансовим розвідувальним підрозділам.

Цей лоскутний характер регуляцій означає, що доступність та функції P2P-платформ значно варіюються за країнами. Платформа, яка домінує в Південно-Східній Азії, може бути недоступною в Сполучених Штатах через різні юридичні вимоги. Користувачі повинні орієнтуватися в цьому ландшафті, обираючи платформи, які відповідають та функціонують у їхньому конкретному регіоні.

Висновок

Локалізовані P2P-платформи та фіатні оф-рампи є невід'ємними компонентами глобальної криптоінфраструктури. Вони надають необхідну гнучкість для користувачів, щоб переміщатися між цифровим та фізичним фінансовими світами. Використовуючи локальні платіжні мережі, системи ескроу та механіки репутації, ці платформи вирішують складну проблему глобального фінансового доступу.

Успіх у P2P-торгівлі вимагає проактивного підходу до безпеки та чіткого розуміння ринкових механік. Трейдери повинні зважувати переваги швидкості та доступності проти потенційних ризиків шахрайств та вищих комісій. Оскільки регуляторний ландшафт змінюється, ці платформи, ймовірно, продовжать еволюціонувати, заповнюючи прогалину для неохоплених банками та надаючи ліквідність там, де вона найбільше потрібна.

Peer-to-peer платформи є життєво важливими капілярами криптосистеми, доставляючи ліквідність у регіони, до яких централізовані артерії не можуть дістатися.