Еволюція обміну вартістю завжди була керована потребою в більшій ефективності та довірі. Ранні суспільства покладалися на бартер, систему, де товари обмінювалися безпосередньо на інші товари. Цей метод був обмежений «подвійним співпадінням бажань», що означало, що обидві сторони мусили бажати саме те, що пропонував інший. Щоб вирішити це, людство перейшло до товарних грошей. Предмети, як-от мушлі, сіль і зрештою дорогоцінні метали, стали стандартом, оскільки вони були міцними, подільними та широко прийнятими.

Золото стало неперевершеним чемпіоном товарних грошей. Його рідкість і фізичні властивості робили його чудовим засобом збереження вартості. Однак носити важкі метали для щоденної торгівлі було непрактично. Ця логістична незручність призвела до створення репрезентативних грошей, таких як паперові сертифікати, забезпечені золотими резервами. Зрештою це еволюціонувало в сучасні глобальні системи фіатних валют. Фіатні гроші отримують вартість не від фізичного забезпечення, а від указу уряду та суспільної довіри до емітента.

Хоча фіатна валюта вирішила проблеми портативності, вона ввела ризики централізації. Центральні банки контролюють пропозицію, що може призвести до інфляції та втрати купівельної спроможності. Цифрова ера вимагала нової еволюції. Вона настав з появою криптовалюти. Використовуючи технологію блокчейну, цифрові активи пропонують децентралізовану альтернативу, яка діє без посередників чи центральних органів. Ця зміна являє собою фундаментальну трансформацію сприйняття та транзакцій вартості людьми.

Архітектура цифрової довіри

У серці цієї фінансової революції лежить концепція блокчейну. Традиційні бази даних зберігаються на центральних серверах, контрольованих однією сутністю, як-от банк чи технологічна компанія. Це створює єдину точку відмови та ціль для цензури. Блокчейн, навпаки, є розподіленим цифровим записом, спільним для величезної мережі незалежних комп'ютерів.

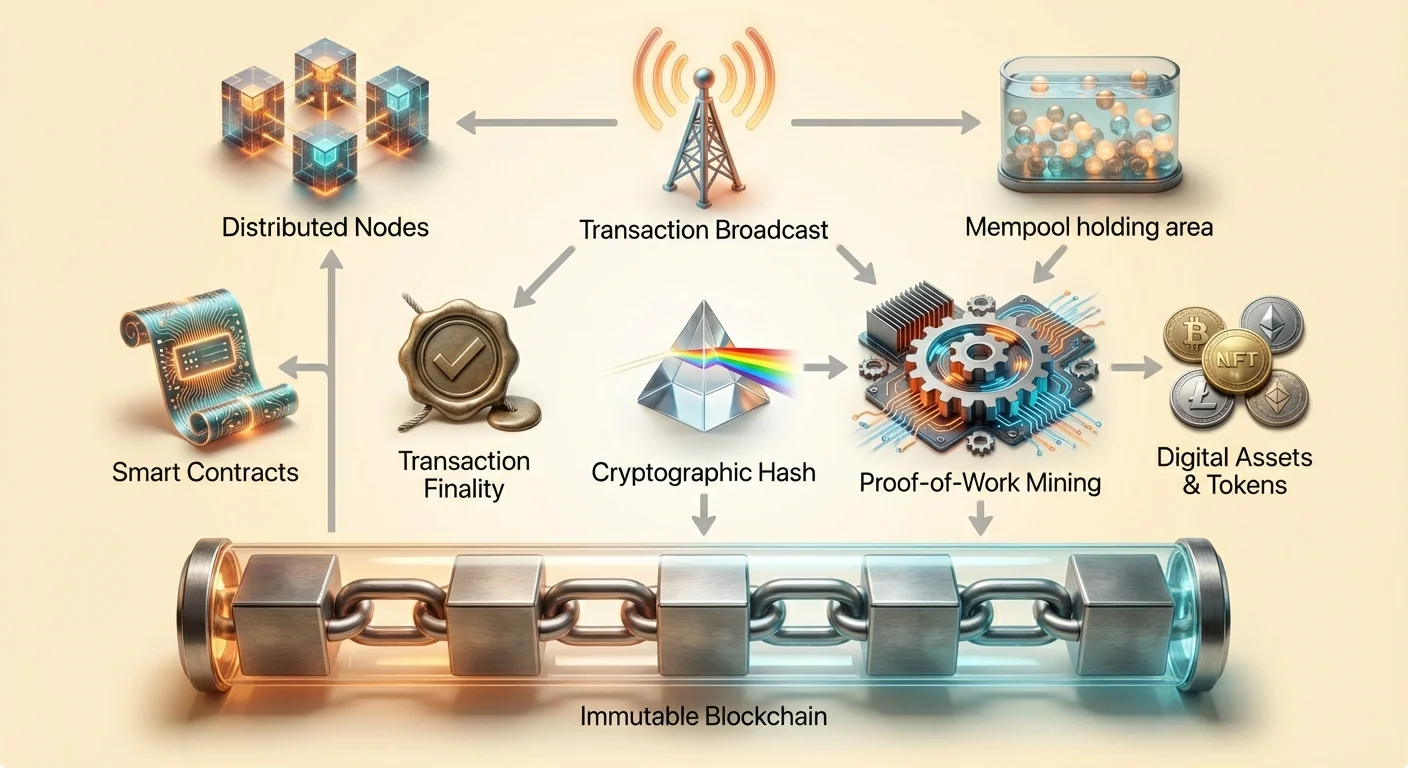

Ці комп'ютери відомі як вузли. Вони спільно працюють для перевірки та запису транзакцій. Жоден вузол не має влади над іншими. Коли відбувається транзакція, вона транслюється в мережу. Вузли перевіряють деталі, щоб переконатися, що відправник має необхідні кошти та транзакція відповідає правилам мережі. Цей процес усуває потребу в довіреній третій стороні для нагляду за обміном.

Після перевірки транзакції групуються в блок. Цей блок додається до існуючого ланцюга попередніх блоків. Структура створює хронологічну історію, доступну будь-кому з доступом до мережі. Ця прозорість забезпечує підзвітність. Хоча ідентичності користувачів часто псевдонімізовані за допомогою буквено-цифрових адрес, потік коштів відкритий для публічного аудиту. Ця архітектура створює систему, де довіра покладається на код і консенсус, а не на людські інституції.

Незмінність: незмінний запис

Одна з найкритичніших функцій технології блокчейну — це незмінність. У контексті криптовалюти незмінність означає неможливість змінити чи видалити дані після їх підтвердження в блокчейні. Ця властивість досягається за допомогою криптографічного хешування та зв'язування блоків. Кожен блок містить унікальний код, або хеш, згенерований на основі даних у ньому.

Важливо, що кожен блок також включає хеш попереднього блоку. Це створює цифровий ланцюг, де кожна ланка залежить від попередньої. Якщо зловмисник спробує змінити транзакцію в минулому блоці, хеш цього блоку зміниться. Відповідно, зв'язок із наступним блоком розірветься. Щоб зміна була валідною, зловмиснику доведеться перерахувати хеші для кожного наступного блоку в ланцюзі.

Роль майнінгу в безпеці

Цей перерахунок спеціально ускладнено процесом, який часто називають майнінгом. У системах Proof-of-Work, як Bitcoin, майнери змагаються в розв'язанні складних математичних задач для додавання нових блоків. Це вимагає значної обчислювальної потужності та енергії. Величезні витрати на енергію та обладнання для перезапису блокчейну слугують потужним економічним стримуючим фактором проти шахрайства.

Щоб змінити запис, зловмиснику потрібно контролювати понад половину обчислювальної потужності мережі. Для достатньо великої та децентралізованої мережі це практично неможливо. Ця модель безпеки забезпечує, що після запису транзакція стає частиною постійної історії. Вона запобігає підробці та «подвійній витраті» цифрових активів.

Стійкість до маніпуляцій

Незмінність робить цифрові активи відмінними від цифрових файлів, як JPEG чи MP3. Стандартний цифровий файл можна скопіювати нескінченно без можливості відрізнити оригінал. Криптоактив, захищений незмінним реєстром, не можна дублювати. Власність абсолютна та перевіряється. Ця постійність створює основу для цифрової дефіцитності, дозволяючи цифровим предметам мати вартість у спосіб, який раніше був неможливим.

Фінальність і підтвердження транзакцій

Хоча незмінність забезпечує неможливість зміни історії, фінальність стосується моменту, коли транзакція вважається незворотною. У традиційному банківництві транзакція може з'явитися в рахунку користувача негайно, але розрахунок може тривати дні. Під час цього вікна транзакції можуть бути скасовані чи відмінені банком. У системах блокчейну фінальність досягається через підтвердження.

Коли транзакція спочатку транслюється, вона потрапляє в зону очікування, відому як мемпул. Вона залишається там, доки майнер чи валідатор не візьме її та не включить у новий блок. Після додавання блоку до ланцюга транзакція має одне підтвердження. З додаванням нових блоків зверху транзакція все глибше закопується в історію ланцюга.

Ймовірнісна проти детермінованої фінальності

Різні блокчейни по-різному обробляють фінальність. Деякі системи, як Bitcoin, пропонують ймовірнісну фінальність. Чим більше підтверджень має транзакція, тим нижча математична ймовірність її скасування. Для трансферів високої вартості користувачі зазвичай чекають кількох підтверджень, щоб забезпечити безпеку коштів. Ось чому крипто-транзакція не завжди миттєва; безпека переважає над негайним розрахунком.

Інші архітектури блокчейнів прагнуть детермінованої фінальності, де транзакція вважається фінальною одразу після включення в блок. Ці системи часто надають пріоритет швидкості та пропускній здатності, роблячи їх придатними для різних випадків використання. Розуміння фінальності критично важливе для мерчантів і користувачів, щоб знати, коли платіж справді розраховано та безпечно вважати «отриманим».

Смарт-контракти: двигун автоматизації

Переходячи за межі простих трансферів вартості, галузь еволюціонувала до програмованих грошей. Це стало можливим завдяки смарт-контрактам. Смарт-контракт — це самовиконаний договір, де умови угоди безпосередньо записані в рядки коду. Код та угоди в ньому існують у розподіленій децентралізованій мережі блокчейну.

Ці контракти автоматично виконують і застосовують дії, коли виконуються заздалегідь визначені умови. Немає потреби в посереднику, як-от юрист чи банк, для інтерпретації контракту чи сприяння транзакції. Якщо вхід A відбувається, то вихід B виконується автоматично. Це зменшує потенціал людських помилок і усуває потребу в довірі між сторонами транзакції.

Децентралізовані додатки (DApps)

Смарт-контракти слугують будівельними блоками для децентралізованих додатків, або DApps. Ці додатки працюють на peer-to-peer мережах, а не на централізованих серверах. Ethereum — найвизначніший приклад блокчейну, розробленого для підтримки цієї функціональності. Він діє як платформа для розробників, щоб будувати складні програми, які користуються безпекою та децентралізацією базової мережі.

Піднесення DApps призвело до створення абсолютно нових галузей. Децентралізовані фінанси, або DeFi, — яскравий приклад. Платформи DeFi дозволяють користувачам позичати, брати в борг і торгувати активами без використання традиційного банку чи брокера. Ці сервіси працюють автономно через смарт-контракти, доступні 24/7 для будь-кого з інтернет-з'єднанням.

Усунення ризику контрагента

У традиційних фінансах ви часто стикаєтеся з ризиком контрагента — небезпекою, що інша сторона в угоді не виконає зобов'язань. Смарт-контракти зменшують це, програмно утримуючи кошти в ескроу. Кошти випускаються лише коли код перевіряє виконання умов. Якщо умови не виконані, кошти повертаються. Ця автоматизація створює ефективнішу та прозорішу систему для виконання угод.

Токенізація вартості

Смарт-контракти також дозволяють створювати токени. У криптоіндустрії токен — це цифровий актив, що представляє право власності чи вартість у конкретній екосистемі. Хоча криптовалюти, як Bitcoin, функціонують переважно як гроші, токени можуть представляти широкий спектр речей. Вони зазвичай створюються на базі існуючих блокчейнів, використовуючи безпеку базового шару.

Утилітарні та керуючі

Токени часто класифікують за функцією. Утилітарні токени надають доступ до конкретного продукту чи сервісу. Наприклад, децентралізована мережа хмарного сховища може вимагати оплати конкретним токеном для зберігання даних. Керуючі токени представляють перехід до спільного власництва. Власники цих токенів можуть голосувати за пропозиції, що впливають на розвиток проєкту. Це дозволяє децентралізоване прийняття рішень, де напрямок протоколу визначається його користувачами, а не корпоративною радою.

Незамінні токени (NFT)

Ще одна значна інновація — незамінний токен, або NFT. На відміну від стандартних криптовалют, які взаємозамінні (один Bitcoin дорівнює іншому Bitcoin), NFT унікальні. Кожен токен має унікальні властивості, що робить його неповторним. Ця унікальність робить їх ідеальними для представлення права власності на цифрове мистецтво, колекційні предмети та навіть реальні активи, як нерухомість.

NFT вирішують проблему цифрового походження. Вони надають перевіряєму історію власності та автентичності для цифрових предметів. Ця можливість відкрила нові економіки для творців, дозволяючи монетизувати цифрову роботу безпосередньо без залежності від централізованих платформ, що витягують вартість.

Спектр стійкості до цензури

Одне з найглибших наслідків технології блокчейну — стійкість до цензури. У фінансовому контексті цензура означає придушення економічної діяльності. Це може набувати форми заморожування активів, блокування транзакцій чи конфіскації багатства. Традиційні фінансові системи дуже вразливі до цензури, оскільки покладаються на централізованих посередників.

Банки та платіжні процесори діють як охоронці. Їх можуть тиснути уряди чи внутрішні політики, щоб відмовити в сервісі конкретним особам чи організаціям. Навпаки, децентралізована криптомережа не має центральної влади для примусу. Стійкість до цензури — це здатність проводити фінансові дії всупереч бажанням будь-якої третьої сторони.

Три стовпи стійкості

Справжня стійкість до цензури спирається на три стовпи. Перший — свобода транзакцій. Це забезпечує, що ніхто не може запобігти користувачу надсилати чи отримувати активи. Другий — свобода від конфіскації. У системі самоуправління користувачі тримають свої приватні ключі. Без цих ключів жодна влада не може захопити кошти. Третій — незмінність транзакцій. Після обробки платежу його не можна скасувати центральним адміністратором.

| Характеристика | Традиційне банківське справа | Децентралізована крипта |

|---|---|---|

| Контроль | Банк/Уряд | Користувач (самоуправління) |

| Зворотність | Висока (чарджбеки) | Відсутня (незмінна) |

| Доступ | Дозвільний | Бездозвільний |

Ступені децентралізації

Не всі криптовалюти пропонують однаковий рівень захисту. Стійкість до цензури існує на спектрі. Bitcoin вважається найстійкішим завдяки своїй масивній розподіленій мережі та механізму Proof-of-Work. Новіші блокчейни можуть надавати пріоритет швидкості чи низьким комісіям над децентралізацією, роблячи їх потенційно вразливішими до зовнішнього тиску.

Користувачі мусять розуміти ці компроміси. Високоцентралізована мережа може пропонувати швидшу продуктивність, але може бути вимкнена чи примушена регуляторами. Високодецентралізована мережа міцна та нестопна, слугуючи хеджем проти перевищення повноважень. Це стає життєво важливим у сценаріях із контролем капіталу, де громадянам обмежують переміщення багатства, або під час банківських панік, коли доступ до фіатних депозитів обмежений.

Регуляторні тертя: KYC і анонімність

Піднесення стійких до цензури грошей неминуче стикається з традиційними регуляторними рамками. Уряди застосовують закони, відомі як Know Your Customer (KYC), щоб запобігти фінансовим злочинам. Ці регуляції вимагають від фінансових установ перевіряти ідентичність клієнтів. Це включає збирання персональних даних, як-от урядові посвідчення та підтвердження адреси.

Мета KYC — боротьба з відмиванням грошей, фінансуванням тероризму та шахрайством. Зв'язуючи реальні ідентичності з фінансовими рахунками, регулятори можуть відстежувати незаконні потоки коштів. Ця система ефективно працює в централізованій моделі, де посередники контролюють точки входу та виходу економіки.

Компроміс із приватністю

Однак суворі вимоги KYC створюють напругу з принципами приватності та децентралізації. Коли користувачі взаємодіють із централізованими криптобіржами, вони часто мусять проходити процедури KYC. Це створює базу чутливої персональної інформації, яка стає ціллю для хакерів. Це також пов'язує on-chain активність користувача з його фізичною ідентичністю, зменшуючи анонімність.

Децентралізовані біржі (DEX) та peer-to-peer платформи працюють інакше. Вони функціонують через смарт-контракти й часто не вимагають персональної інформації для використання. Це відповідає етиці бездозвільного доступу, але створює виклики для регуляторів. Дебати між фінансовою приватністю та регуляторною відповідністю тривають.

Відповідність у децентралізованому світі

З'являються інновації для подолання цього розриву. Деякі проєкти досліджують рішення для збереження приватності ідентичності, що дозволяють користувачам доводити, що вони не є зловмисниками, не розкриваючи всі персональні дані. Інші фокусуються на аналізі патернів транзакцій (Know Your Transaction, або KYT), а не статичних ідентичностей. З дозріванням галузі знаходження балансу, що захищає права користувачів і стримують злочини, залишається основним викликом.

Стабількоіни: міст між фіатом і криптою

Критичним компонентом для прийняття смарт-контрактів і цифрових транзакцій є стабількоін. Криптовалюти, як Bitcoin і Ethereum, відомі своєю ціновою волатильністю. Хоча це створює інвестиційні можливості, це робить їх менш ідеальними для щоденних платежів чи короткострокових контрактів. Стабількоіни вирішують це, прив'язуючи свою вартість до стабільного активу, найчастіше долара США.

Ці активи дозволяють трейдерам і користувачам зберігати вартість у блокчейні без впливу диких ринкових коливань. Вони дозволяють використовувати додатки DeFi для заощаджень і кредитування з передбачуваними результатами. Існують різні типи стабількоінів — від тих, що забезпечені фіатними резервами в банку, до децентралізованих версій, забезпечених крипто-залогом чи алгоритмами.

Централізовані стабількоіни пропонують стабільність, але вимагають довіри до емітента щодо утримання резервів. Децентралізовані стабількоіни намагаються підтримувати прив'язку через стимули та код, зменшуючи залежність від центральної сутності, але часто вводячи вищу складність і ризик.

Висновок

Перехід від фіатної валюти до цифрових активів являє собою зміну від інституційній довіри до технологічної верифікації. Технологія блокчейну надає безпечний незмінний реєстр, що гарантує фінальність транзакцій без посередників. Ця основа підтримує створення смарт-контрактів, які автоматизують угоди та дозволяють складні децентралізовані додатки.

Стійкість до цензури слугує захистом фінансової свободи, дозволяючи особам контролювати своє багатство незалежно від втручання держави чи корпорацій. Хоча виклики щодо регуляцій і приватності зберігаються, структурні переваги незмінності та кодової фінальності пропонують міцну альтернативу традиційним фінансам. З дозріванням цих технологій вони продовжують перевизначати механіку обміну вартістю глобально.

Гроші на основі коду надають особам можливість транзакцій вільно, безпечно та без дозволу в глобальній цифровій економіці.