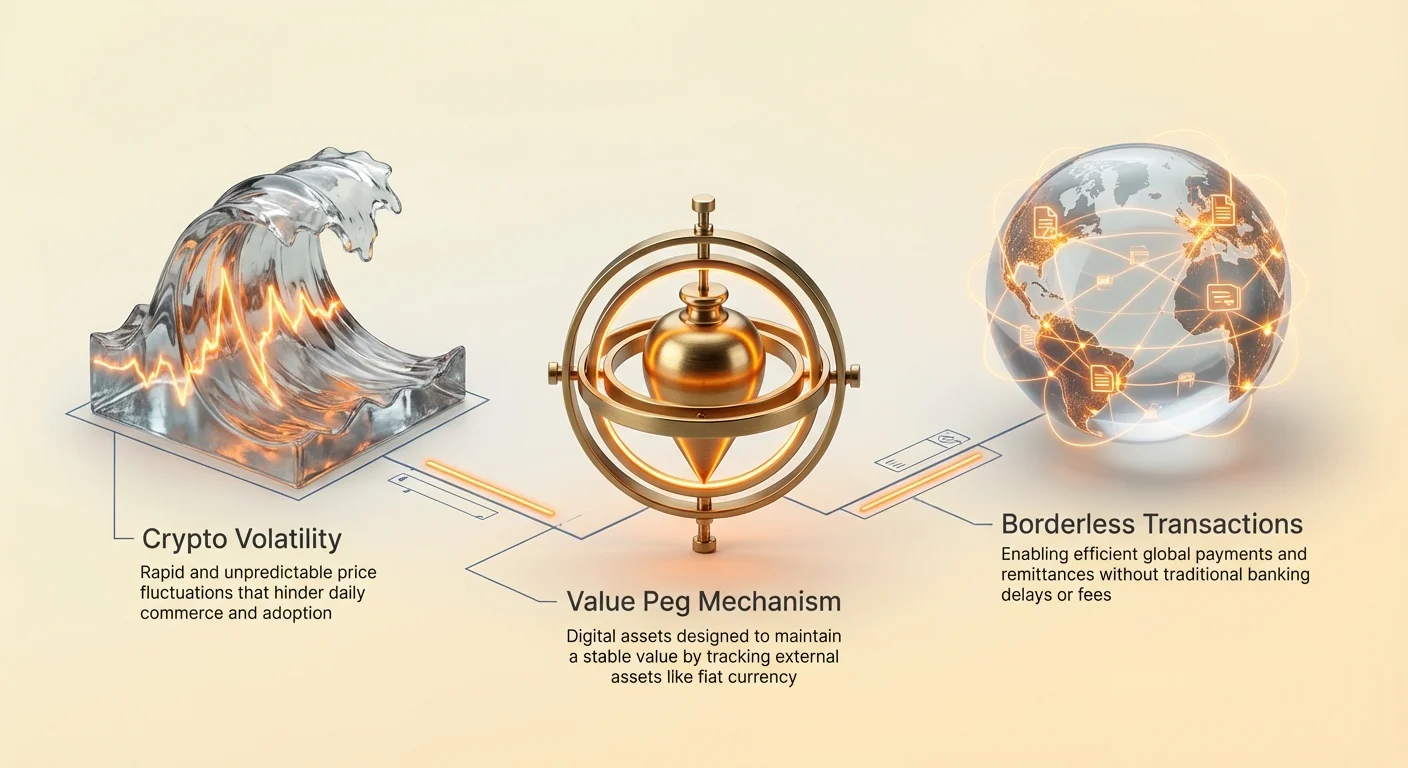

Ринки криптовалют характеризуються динамічними рухами цін. Хоча ця волатильність приваблює трейдерів, які шукають значні прибутки, вона створює фундаментальну перешкоду для впровадження цифрових активів у щоденну комерцію. Для того, щоб валюта ефективно функціонувала як засіб обміну або одиниця обліку, їй потрібна передбачувана вартість. Якщо купівельна спроможність цифрового активу дико коливається протягом однієї години, це стає непрактичним для купівлі продуктів, оплати оренди чи врегулювання міжнародних бізнес-контрактів.

Ця конкретна обмеженість у криптоекосистемі призвела до розробки стейблкоїнів. Це цифрові активи, призначені для мінімізації волатильності цін шляхом прив'язки їхньої вартості до стабільного зовнішнього активу, найчастіше долара США. Поєднуючи швидкість і безкордонний характер технології блокчейн з відносною стабільністю фіатної валюти, стейблкоїни слугують критичним мостом між традиційними фінансами та децентралізованою мережею. Вони дозволяють користувачам зберігати вартість і проводити транзакції глобально, не покидаючи середовище блокчейну.

Попит на ці активи зріс експоненціально. Спочатку вони використовувалися переважно трейдерами для фіксації прибутків під час падіння ринку, але їхня корисність значно розширилася. Сьогодні бізнес використовує їх для ефективних трансграничних розрахунків, а особи в економіках з високою інфляцією — для збереження свого багатства. Розуміння механіки, типів і ризиків цих активів є суттєвим для навігації в сучасній цифровій економіці.

Еволюція монетарних систем

Від товарів до фіату

Історія грошей розкриває постійний пошук ефективності та стабільності. Ранні суспільства покладалися на бартерні системи, які обмежувалися потребою в подвійному збігу бажань. Обидві сторони торгівлі мали бажати саме того, що пропонував інший. Ця неефективність призвела до впровадження товарних грошей, таких як мушлі чи золото. Ці предмети мали внутрішню вартість і обмеженість, що робило їх ефективними засобами обміну.

З розширенням економік носіння важких металів стало непрактичним. Це стимулювало створення репрезентативних грошей, де паперові сертифікати являють собою претензію на фізичний товар, збережений у сховищі. Зрештою, це еволюціонувало в сучасну фіатну систему. Фіатна валюта не забезпечена фізичними товарами, а урядовими декретами та суспільною довірою. Хоча гнучка, фіатна система вразлива до інфляції, коли купівельна спроможність грошей зменшується з часом через розширення пропозиції.

Цифрова трансформація

Введення Bitcoin ознаменувало зсув до цифрової обмеженості. На відміну від фіатної валюти, яку центральні банки можуть друкувати за бажанням, багато криптовалют мають фіксовані графіки випуску. Однак ринкова оцінка цих децентралізованих активів визначається виключно динамікою попиту та пропозиції, що призводить до високої волатильності.

Стейблкоїни з'явилися, щоб заповнити цю конкретну прогалину в еволюційній часовій шкалі. Вони намагаються запропонувати найкраще з обох світів: стабільність фіатних валют і технологічні переваги криптовалют. Вони працюють у децентралізованих мережах, дозволяючи трансфери 24/7 і програмованість, зберігаючи при цьому вартість, яку користувачі впізнають і розуміють. Цей гібридний підхід зробив їх одним із найпоширеніших застосувань технології блокчейн.

Корисність стабільних цифрових активів

Основний сценарій використання стейблкоїнів спочатку обертовався навколо торгівлі криптовалютами. Коли трейдер вважає, що ринок ось-ось впаде, конвертація волатильних активів, таких як Bitcoin, у стейблкоїн дозволяє захистити капітал без конвертації назад у фіатну валюту. Цей процес уникає часових затримок і комісій, пов'язаних із традиційними банківськими трансферами. Кошти залишаються в блокчейні, готові до негайного розгортання, коли зміняться ринкові умови.

Поза торгівлею стейблкоїни революціонізують глобальні платежі. Традиційні міжнародні трансфери часто займають дні для врегулювання та включають високі комісії від кількох посередників. Транзакції стейблкоїнів врегульовуються за хвилини, незалежно від географічної відстані. Ця ефективність особливо цінна для грошових переказів, коли працівники надсилають гроші сім'ям в інші країни. Обходячи традиційні шляхи, більше вартості досягає адресатів.

У регіонах з гіперінфляцією стейблкоїни пропонують рятівний круг. Коли національна валюта швидко втрачає вартість, громадяни часто стикаються з суворими валютними контролями, що перешкоджають купівлі іноземної валюти. Стейблкоїни надають цифрову альтернативу, дозволяючи особам утримувати активи, номіновані в доларах США, за допомогою смартфона. Це діє як хедж проти девальвації їхньої місцевої купівельної спроможності, пропонуючи економічну свободу в обмежувальних середовищах.

Централізовані механізми стабільності

Моделі з резервним забезпеченням

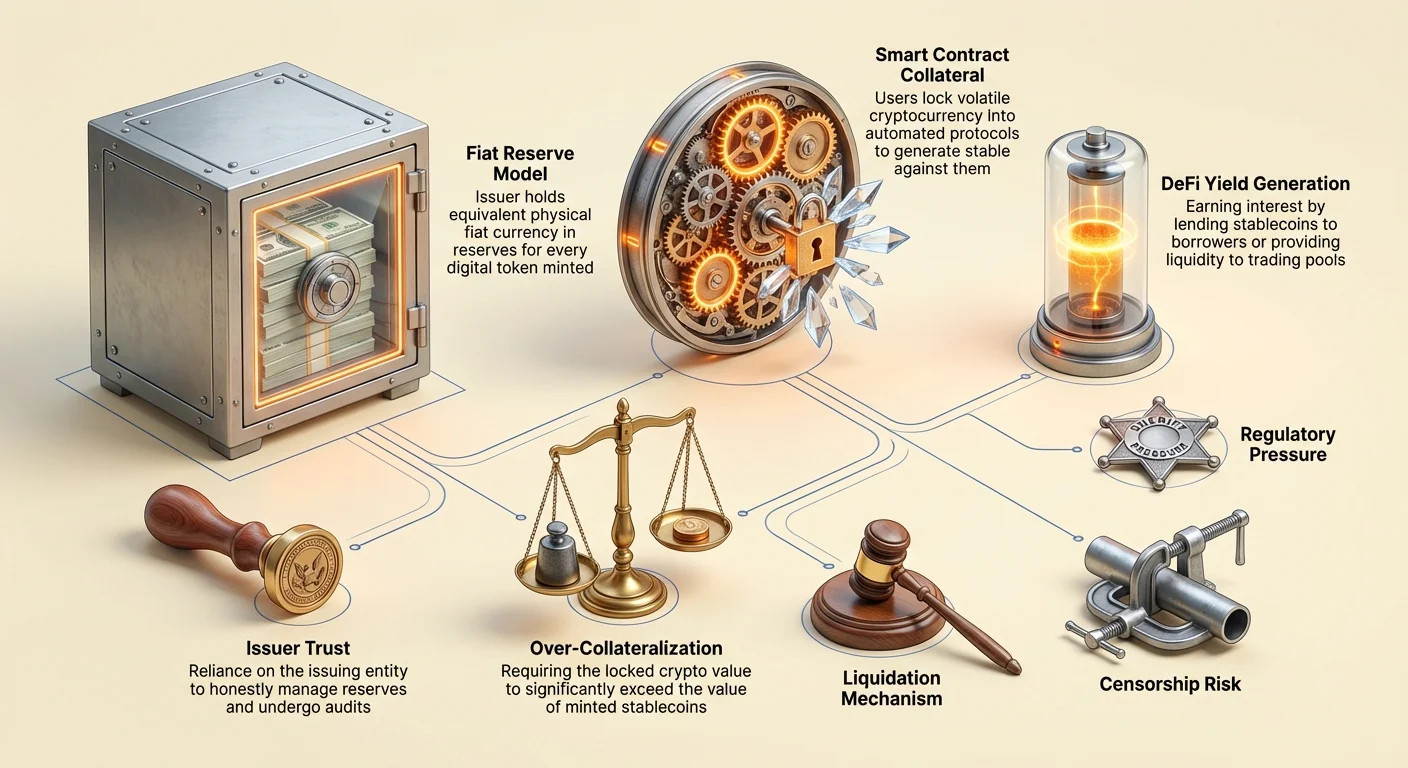

Найпоширенішою формою стейблкоїна є централізована модель з резервним забезпеченням. У цій системі центральний емітент створює цифрові токени, що представляють фіатну валюту, утримувану на банківському рахунку. За кожну одиницю стейблкоїна, випущену в блокчейні, компанія заявляє, що утримує еквівалентну одиницю фіатної валюти, наприклад долара США, у резерві. Токени на кшталт USDT і USDC працюють за цим принципом.

Користувачі теоретично можуть обміняти свої токени на базову фіатну валюту в будь-який час. Це забезпечення 1:1 надає сильну психологічну впевненість у вартості. Механізм простий: коли користувач вносить долари емітенту, нові токени карбуються. Коли токени обмінюються, вони спалюються, а долари повертаються користувачеві. Це розширює та скорочує цифрову пропозицію відповідно до резервів, утримувальних у зберіганні.

Роль довіри

Ця модель сильно покладається на довіру. Користувачі повинні вірити, що емітентська компанія дійсно володіє резервами, про які заявляє. На відміну від децентралізованих активів, де реєстр публічний і верифікований кодом, резерви централізованого стейблкоїна утримуються на приватних банківських рахунках. Це вводить ризик контрагента. Якщо емітент погано керує коштами або стикається з регуляторними діями, прив'язка може бути під загрозою.

Щоб підтримувати впевненість, авторитетні емітенти проходять періодичні аудити чи атестації від незалежних бухгалтерських фірм. Ці звіти публікуються для перевірки того, що активи в банку відповідають токенам в обігу. Однак якість і частота цих звітів варіюються між емітентами. Покладання на традиційну банківську інфраструктуру також означає, що ці активи підпадають під ті ж регуляції та обмеження, що й спадкова фінансова система.

Питання прозорості та верифікації

Перетин корпоративної секретності та публічних реєстрів блокчейну створює унікальні виклики для централізованих стейблкоїнів. Хоча рух токенів видимий у ланцюжку, забезпечувальні активи залишаються непрозорими. Контроверсії історично оточували певних емітентів щодо складу їхніх резервів. Часто виникають питання, чи утримуються резерви в ліквідних готівках, чи в ризикованіших комерційних паперах і корпоративних облігаціях.

Якщо значна частина резервів утримується в неліквідних або волатильних активах, сценарій «набігу на банк» може бути катастрофічним. Якщо забагато користувачів одночасно намагаються обміняти токени, емітент може не впоратися з швидкою конвертацією своїх негрошових активів для задоволення попиту. Ця невідповідність ліквідності є основним фактором ризику для власників централізованих стейблкоїнів.

Більше того, регуляторні органи по всьому світу уважніше вивчають ці резерви. Вимоги повної прозорості та суворих вимог до капіталу зростають. У деяких юрисдикціях емітентам тепер вимагають утримувати резерви виключно в високоякісних ліквідних активах, щоб забезпечити можливість обміну завжди. Цей регуляторний тиск штовхає галузь до більшої прозорості, але підвищує витрати на відповідність для емітентів.

Децентралізовані протоколи

Забезпечені боргові позиції

Децентралізовані стейблкоїни прагнуть усунути потребу в центральній владі. Замість довіри до компанії користувачі довіряють смарт-контрактам і коду. Найуспішніша версія цього — модель Collateralized Debt Position (CDP), яку використовують протоколи на кшталт MakerDAO для створення DAI. У цій системі користувачі блокують волатильні криптоактиви, такі як Ethereum, у смарт-контракті як заставу.

Після блокування застави користувач може згенерувати певну кількість стейблкоїнів як позику проти своїх криптоутримань. Важливо, що ці позики мають бути перезабезпеченими. Це означає, що вартість заблокованої крипти повинна перевищувати вартість викарбуваних стейблкоїнів. Наприклад, користувачеві може знадобитися заблокувати Ethereum вартістю $150, щоб викарбувати DAI вартістю $100. Цей буфер захищає систему від волатильності заставного активу.

Механізми ліквідації

Стабільність децентралізованого стейблкоїна залежить від суворих механізмів ліквідації. Якщо вартість застави падає нижче певного порогу, смарт-контракт автоматично продає заставу для погашення боргу та спалення стейблкоїнів. Це забезпечує, що обігова пропозиція залишається повністю забезпеченою, навіть якщо ринок крахує.

Цей процес є бездозвільним і автоматизованим. Жоден людський менеджер не вирішує, коли ліквідувати; код виконує продаж на основі оракулів цін. Хоча це усуває центральні точки відмови, воно вводить складність. Користувачі, які керують CDP, повинні активно моніторити співвідношення застави, щоб уникнути штрафів за ліквідацію. Ця модель обмінює ризик контрагента централізованих емітентів на технічні та ринкові ризики керування складними фінансовими позиціями.

Алгоритмічний експеримент

Третя, ризикованіша категорія — це алгоритмічні або стейблкоїни в стилі сеньйоражу. Ці протоколи намагаються підтримувати прив'язку без повного заставного забезпечення. Натомість вони використовують складні алгоритми та стимули теорії ігор для керування попитом і пропозицією. Найвідоміший приклад — TerraUSD (UST), який використовував двотокенну систему з волатильним сестринським токеном LUNA.

Механізм заохочував арбітраж. Якщо UST торгувався вище $1, користувачі могли спалити LUNA вартістю $1, щоб викарбувати 1 UST, продати його з прибутком і збільшити пропозицію UST для зниження ціни. Навпаки, якщо UST падав нижче $1, користувачі могли спалити UST, щоб викарбувати LUNA вартістю $1, зменшивши пропозицію для підвищення ціни. Це повністю покладалося на віру ринку у волатильний сестринський токен.

Коли впевненість руйнувалася, ці системи історично стикалися з «смертельною спіраллю». У травні 2022 року масовий розпродаж порушив прив'язку UST. Алгоритм шалено викарбував трильйони токенів LUNA в марній спробі відновити баланс, зробивши заставу безвартісною. Ця подія знищила мільярди доларів вартості та підкреслила крайні небезпеки недозабезпеченої фінансової інженерії в криптопросторі.

Генерація прибутку на стабільних активах

Можливості децентралізованих фінансів

Однією з найпривабливіших особливостей стейблкоїнів є можливість заробляти прибуток. На відміну від фіатної валюти, що лежить на традиційному ощадному рахунку з мінімальними відсотками, стейблкоїни можна розгортати в протоколах децентралізованих фінансів (DeFi). Дохідність у цьому секторі історично значно вища за банківські ставки, відображаючи вищий профіль ризику.

Власники можуть позичати стейблкоїни позичальникам через платформи з перезабезпеченим кредитуванням. Відсотки, сплачені позичальниками, розподіляються між кредиторами. Альтернативно, користувачі можуть надавати ліквідність автоматизованим маркет-мейкерам (AMM). Вкладаючи стейблкоїни в торговий пул (наприклад, пару USDC/ETH), користувачі отримують частку торгових комісій, генерованих біржею.

Динаміка ризику та винагороди

Висока дохідність на крипторинках не без небезпек. Повернення генеруються через різні стратегії з конкретними ризиками. Вкладаючи кошти в смарт-контракт, користувачі стикаються з «ризиком смарт-контракту» — можливістю, що помилка в коді дозволить хакерам вивести кошти. На відміну від банківських депозитів, ці кошти зазвичай не застраховані державними агенціями.

Додатково, генерація прибутку часто включає кредитування трейдерам, які використовують кредитне плече. Під час періодів високої ринкової волатильності попит на позику стейблкоїнів зростає, підштовхуючи відсоткові ставки вгору. Однак, якщо ринок крахує, позичальники можуть дефолтити, або платформи самі можуть стати неплатоспроможними. Користувачі повинні ретельно оцінювати джерело дохідності. Якщо протокол пропонує повернення, які здаються занадто хорошими, щоб бути правдою, без чіткого джерела доходу, це часто вказує на несусвітню економіку або приховані ризики.

Регуляторний та комплаєнс-тиск

Уряди ставляться до стейблкоїнів з сумішшю інтересу та обережності. З ростом ринкової капіталізації цих активів вони привертають увагу фінансових регуляторів, які турбуються про їхній вплив на монетарну політику та фінансову стабільність. Основне занепокоєння — потенціал стейблкоїнів сприяти незаконним фінансам або уникати валютних контролів.

Регуляторні рамки глобально посилюються. Закони Know Your Customer (KYC) та Anti-Money Laundering (AML), які вимагають верифікації ідентичності клієнтів, дедалі частіше застосовуються до емітентів стейблкоїнів та бірж, що ними торгують. Це створює напругу між відкритим, бездозвільним етосом крипто та вимогами нагляду традиційних фінансів.

У Сполучених Штатах та Європі пропоноване законодавство прагне трактувати емітентів стейблкоїнів подібно до банків. Це накладе суворі аудити резервів та операційні стандарти. Хоча це може підвищити захист споживачів і зменшити ризик краху емітента, воно також може обмежити інновації та підвищити бар'єри входу для нових проєктів. Результат цих регуляторних битв, ймовірно, визначить структуру крипторинку на наступне десятиліття.

Спектри стійкості до цензури

Свобода транзакцій

Стійкість до цензури означає здатність мережі обробляти транзакції без втручання третіх сторін. Вона забезпечує, що жодна сутність не може запобігти користувачеві надсилати чи отримувати вартість, ані конфіскувати активи. Ця властивість існує на спектрі. Bitcoin вважається найстійкішим до цензури активом, оскільки його мережа розподілена глобально серед тисяч незалежних майнерів і вузлів.

Централізовані стейблкоїни на кшталт USDC і USDT перебувають на протилежному кінці спектру. Оскільки вони керуються приватними компаніями, підконтрольними урядовим регуляціям, вони мають можливості «чорних списків». Емітенти можуть, і роблять, заморожувати конкретні адреси за запитом правоохоронних органів. Коли адреса заморожена, токени всередині стають нерухомими та фактично безвартісними.

Наслідки для користувачів

Ця можливість створює фундаментальну розбіжність у корисності. Для інституційних інвесторів та відповідних бізнесів здатність заморожувати кошти є функцією безпеки, яка відновлює вкрадені активи та забезпечує регуляторну відповідність. Для користувачів, які шукають справжню фінансову суверенність, або тих, хто живе під авторитарними режимами, ця функція є критичною вразливістю.

Децентралізовані стейблкоїни на кшталт DAI пропонують середній шлях, але не є імунітетними. Оскільки DAI значною мірою забезпечений централізованими активами на кшталт USDC, він успадковує частину цензурних ризиків своєї застави. Якщо емітент застави заморозить активи, утримувані в смарт-контрактах децентралізованого протоколу, стабільність децентралізованого токена буде скомпрометована. Ця взаємозалежність підкреслює складність досягнення повної стійкості до цензури при збереженні стабільної прив'язки до фіатної валюти.

Майбутній ландшафт

Ринок стейблкоїнів швидко еволюціонує. Центральні банки активно розробляють власних конкурентів: цифрові валюти центральних банків (CBDC). CBDC буде цифровою версією національної валюти, випущеною безпосередньо центральним банком, а не приватною компанією. Вони, ймовірно, запропонують найвищий рівень безпеки щодо прив'язки, але найнижчий рівень приватності та стійкості до цензури.

Приватні стейблкоїни, ймовірно, продовжать глибше інтегруватися в екосистему DeFi. Ми можемо побачити біфуркацію ринку: високо регульовані, відповідні стейблкоїни для інституційного використання та масової комерції поряд з експериментальними, децентралізованими альтернативами для крипто-нативних застосувань. З дозріванням технології фокус зміститься на покращення капітальної ефективності та зменшення покладання на централізовану банківську інфраструктуру.

| Ознака | Централізовані стейблкоїни | Децентралізовані стейблкоїни |

|---|---|---|

| Забезпечення | Фіатні резерви в банку | Криптоактиви в смарт-контрактах |

| Модель довіри | Довіра до емітентської компанії | Довіра до коду/ринкових механізмів |

| Цензура | Кошти можна заморозити/цензурувати | Висока стійкість до заморожування |

Висновок

Стейблкоїни являють собою критичну інновацію в фінансовому ландшафті, вирішуючи проблему волатильності, яка перешкоджає широкому впровадженню криптовалют. Пропонуючи передбачуване сховище вартості та надійний засіб обміну, вони розблоковують потенціал технології блокчейн для платежів, заощаджень та глобальної комерції. Однак ця стабільність супроводжується чіткими компромісами щодо довіри, централізації та регуляторної відповідності.

Ризики, пов'язані зі стейблкоїнами, багатогранні. Централізовані моделі вводять ризик контрагента та можливості цензури, тоді як децентралізовані моделі стикаються з технічними складнощами та ринковими ризиками ліквідації. Алгоритмічні спроби продемонстрували катастрофічні наслідки недосконалого економічного дизайну. З дозріванням сектору користувачі повинні ретельно керувати цими ризиками, розуміючи, що не всі стабільні активи побудовані з однаковою стійкістю чи механізмами безпеки.

Розуміння механіки за стейблкоїном — єдиний спосіб дійсно оцінити, чи ваші цифрові долари в безпеці.