Коли ви взаємодієте з децентралізованою фінансою (DeFi) та використовуєте децентралізовану біржу (DEX), ви входите в революційну екосистему, де тільки ви зберігаєте контроль над своїми активами. На відміну від централізованих бірж (CEXs), де компанія тримає ваші приватні ключі, DEX функціонують повністю через самовиконувані контракти на блокчейні. Ця модель самоопіки є основною обіцянкою DeFi, але вона фундаментально переносить тягар безпеки.

Для нових користувачів розуміння безпеки DEX виходить далеко за межі простого захисту приватного ключа. Воно вимагає цінування базового коду — розумних контрактів, — які керують мільярдами доларів в активах. Якщо в цьому коді є вада, немає центральної влади, до якої можна звернутися за відшкодуванням; експлойт є постійним і миттєвим.

Цей всеосяжний посібник створений для орієнтації в складнощах безпеки DEX. Ми дослідимо критичні вразливості розумних контрактів, які призвели до значних втрат у DeFi, пояснимо суворі процеси, які платформи використовують (або повинні використовувати) для аудиту свого коду, та зазирнемо в наступне покоління архітектури торгівлі — торгівлю на основі намірів, — яка обіцяє зробити децентралізовану торгівлю безпечнішою, дешевшою та ефективнішою для всіх.

Основна відмінність у безпеці: чому ризик DEX є унікальним

Перш ніж занурюватися у вразливості коду, важливо зрозуміти чому децентралізована безпека настільки кардинально відрізняється від традиційних фінансів чи централізованої криптоторгівлі.

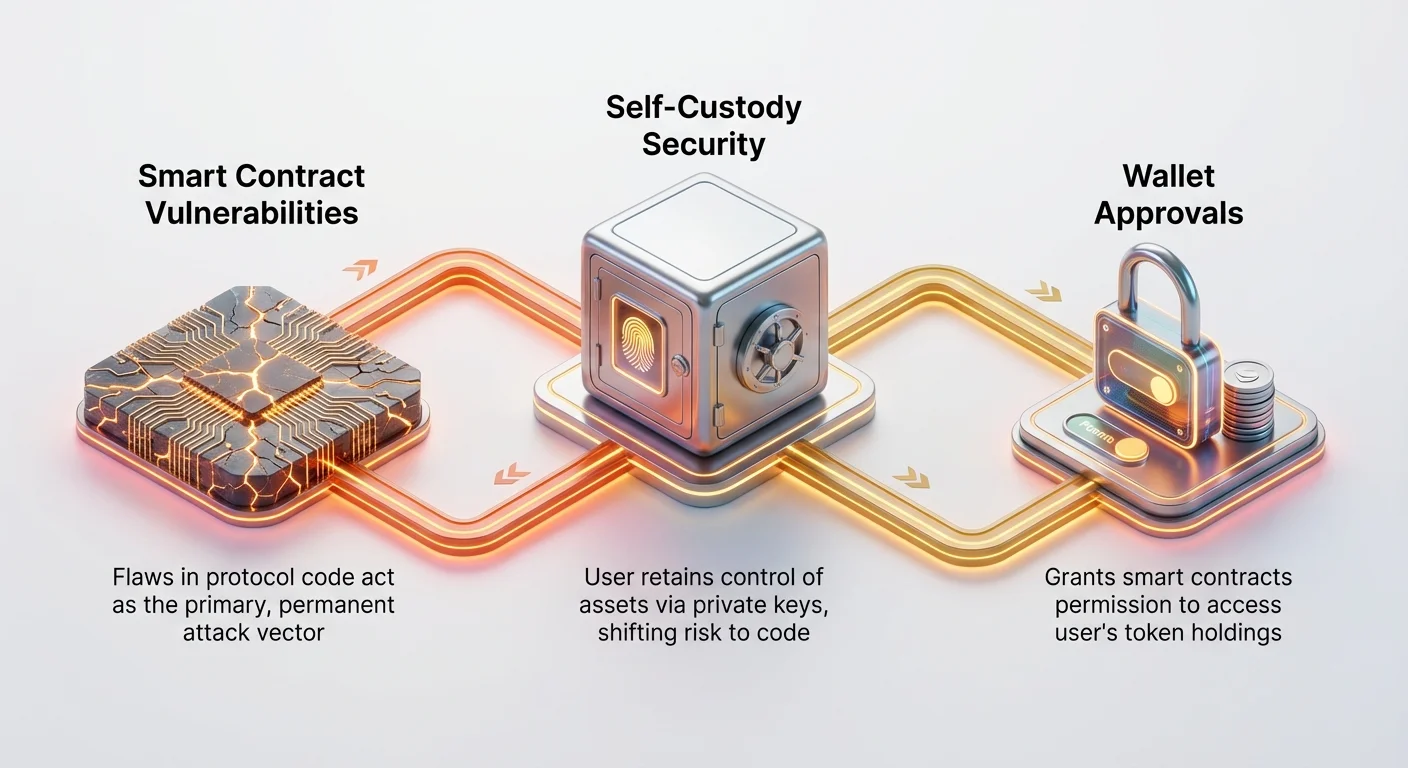

1. Самоопіка проти ризику опіки

На централізованій біржі (CEX) основний ризик — це опіка. Ви вносите кошти, а CEX тримає приватні ключі від вашого імені. Якщо сервери CEX зламають або компанія збанкрутує, ваші кошти будуть під загрозою.

На DEX ризик є неопікувальним. Ваші кошти завжди залишаються у вашому гаманці, керовані вашим приватним ключем, доки ви не взаємодієте з розумним контрактом. Ризик зміщується від «Чи зламають компанію?» до «Чи є код розумного контракту бездоганним?» Якщо код містить помилку чи прогалину, активи можуть бути експлуатовані безпосередньо з пулу контракту, незалежно від того, наскільки безпечно ви захищаєте свій власний гаманець.

2. Розуміння дозволів гаманця (токенові дозволи)

Одна з найпоширеніших пасток безпеки для користувачів стосується дозволів гаманця, або токенових дозволів. Коли ви вперше використовуєте DEX, ви мусите надати розумному контракту DEX дозвіл на доступ до певної суми ваших токенів (наприклад, 100 USDT) для здійснення торгівлі. Цей дозвіл називається токеновим дозволом.

Ризик: Багато користувачів надають «необмежені» дозволи заради зручності. Якщо ви надасте необмежений дозвіл несправному чи скомпрометованому розумному контракту, зловмисник, який отримає контроль над цим контрактом, потенційно зможе вичерпати всі токени цього типу з вашого гаманця, а не лише суму, необхідну для однієї торгівлі.

Найкраща практика: Завжди переглядайте та затверджуйте мінімально необхідний токеновий дозвіл або використовуйте інструменти у вашому гаманці для періодичного відкликання непотрібних чи «необмежених» дозволів, наданих старим чи невикористовуваним розумним контрактам.

Вразливості розумних контрактів: пояснення поширених експлойтів DEX

Розумні контракти є основою будь-якої DEX, діючи як автоматизовані скарбники та трейдери. Хоча вони геніальні, ці контракти — це написаний код, а код схильний до людських помилок та навмисної експлуатації.

Розуміння цих типів експлойтів є суттєвим, оскільки це підкреслює необхідність ретельного аудиту та обережного вибору протоколів.

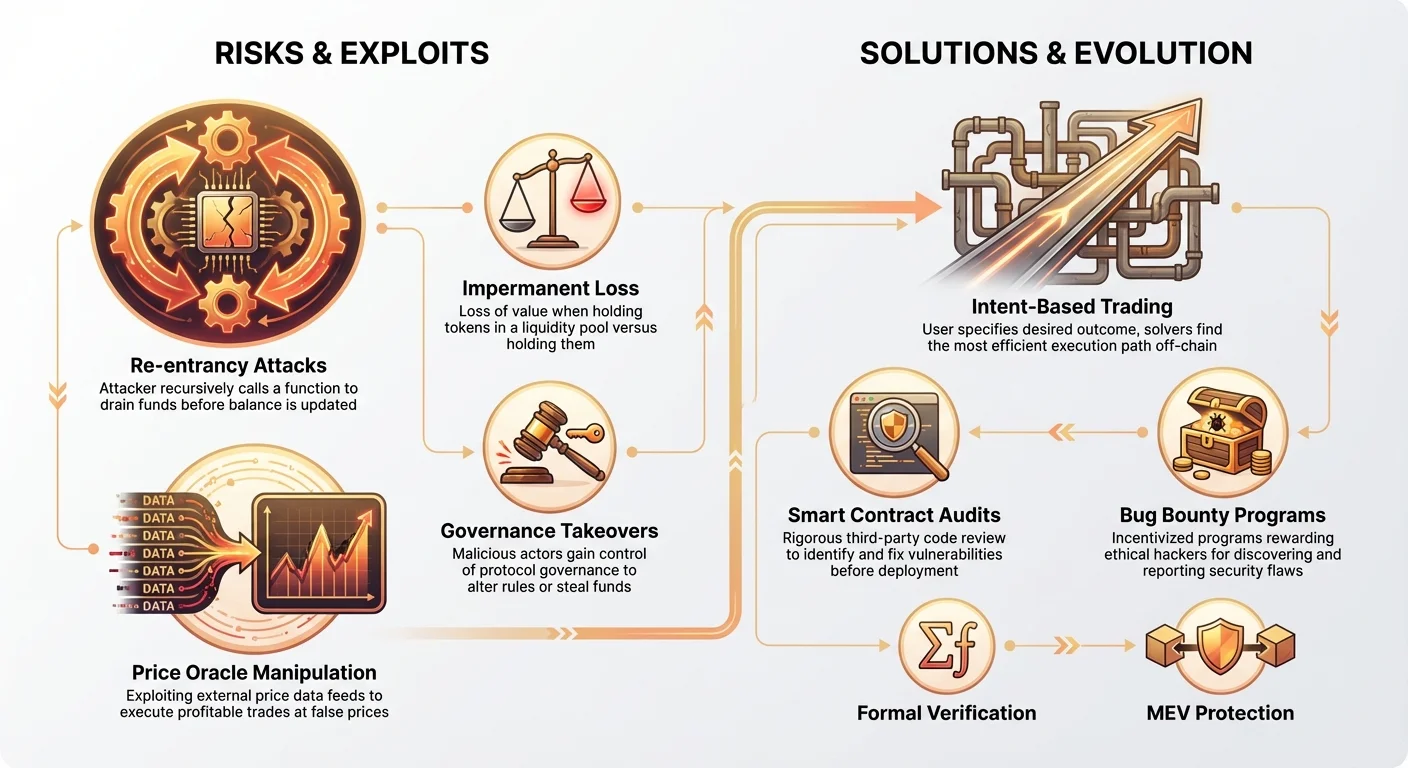

1. Атаки реентрантності: рекурсивний злодій

Атака реентрантності, можливо, є найвідомішим типом експлойту розумних контрактів, популяризованим хаком DAO 2016 року на Ethereum.

Як працює реентрантність

Уявіть розумний контракт, який керує депозитами та виведеннями. Простий процес виведення виглядає так:

- Перевірити баланс користувача.

- Відправити запитані кошти користувачеві.

- Оновити (обнулити) баланс користувача в реєстрі контракту.

У атаці реентрантності зловмисник маніпулює кроком 2. Якщо розумний контракт відправляє кошти до оновлення реєстру (крок 3), зловмисник може розгорнути шкідливий контракт, призначений для негайного виклику функції виведення жертви знову під час короткого вікна, коли реєстр вважає баланс повним. Контракт повторює процес рекурсивно, вичерпуючи пул до того, як початкова транзакція досягне кроку 3.

Запобігання: Сучасні розумні контракти запобігають цьому, суворо дотримуючись шаблону «Checks-Effects-Interactions»: всі оновлення реєстру (Effects) мусять відбуватися до будь-яких зовнішніх переказів коштів (Interactions).

2. Маніпуляція оракулами цін

DEX покладаються на своєчасні та точні дані, особливо ціни токенів, для визначення курсу обміну для свопів або ліквідації кредитних позицій. Ці зовнішні дані надходять у блокчейн через інструменти, звані оракулами цін.

Вектор флеш-позик

Атаки маніпуляції оракулами цін часто використовують флеш-позики, які є позиками, що мусять бути взяті та повернені в межах однієї блочної транзакції. Флеш-позики дозволяють зловмиснику миттєво отримати величезну суму капіталу без будь-якого забезпечення.

Сценарій експлойту:

- Взяти: Зловмисник бере величезну флеш-позик (наприклад, $10 мільйонів у Token A).

- Маніпулювати: Він використовує ці $10 мільйонів для виконання масивних, швидких торгівель на спотовій DEX з низькою ліквідністю, тимчасово піднімаючи ціну Token B відносно Token A у пулі цієї конкретної DEX.

- Експлуатувати: Потім вони виконують окрему прибуткову операцію (наприклад, купівлю великої кількості Token B дешево або ліквідацію позиції іншого користувача) на основі штучно завищеної ціни, повідомленої маніпульованим оракулом.

- Повернути: Зловмисник повертає флеш-позик, отримавши величезний прибуток від проміжного, експлуатованого кроку.

Запобігання: Відомі протоколи DeFi більше не покладаються на вразливі джерела цін з одного джерела. Вони використовують децентралізовані та агреговані оракули (наприклад, Chainlink), які черпають дані з кількох незалежних джерел, роблячи короткострокову маніпуляцію неможливо дорогою.

3. Економічні та управлінські ризики

Не всі експлойти включають помилки коду. Деякі використовують логіку чи структуру самого протоколу.

Тимчасова втрата та пули ліквідності

Постачальники ліквідності (LPs) вносять пари токенів у пул автоматизованого маркет-мейкера (AMM) для полегшення торгівлі. Вони заробляють комісії, але також ризикують тимчасовою втратою (IL). IL виникає, коли співвідношення цін внесених активів змінюється після внесення. Якщо ціна одного токена стрімко зростає, AMM автоматично продає зростаючий актив за стабільний, щоб зберегти баланс 50/50. Коли LP виводить капітал, він може виявити, що мав би більше вартості, просто утримуючи активи поза пулом.

Хоча це не «експлойт», IL є внутрішнім економічним ризиком, який LPs мусять враховувати, а погано структуровані механіки AMM (наприклад, конкретні функції кривої) можуть посилювати його.

Захоплення управління (рагпули)

Рагпул відбувається, коли розробники проекту зберігають «адміністративні ключі» або достатню голосуючу силу через централізовану структуру управління для односторонньої зміни правил розумного контракту. Вони можуть використовувати цю силу для:

- Вичерпання всього пулу ліквідності (прямий вихідний scam).

- Повної зміни структури комісій на свою користь.

Запобігання: Шукайте протоколи, які повністю відмовилися від адміністративного контролю та використовують надійні, децентралізовані механізми управління, забезпечуючи, щоб жодна сутність не могла виконувати свавільні зміни.

Запобігання безпеці: роль аудитів та стандартів

Для нового користувача DEX, як оцінити безпеку платформи? Відповідь полягає в прозорості, формальних аудитах та постійних програмах виявлення помилок.

1. Аудити розумних контрактів: процес технічного перевірки

Аудит розумного контракту — це суворе, стороннє обстеження кодової бази протоколу, спрямоване на виявлення вразливостей до розгортання контрактів у живому блокчейні.

Стандарти та вимоги аудиту

Вірогідний аудит зазвичай включає:

- Ручний огляд коду: Досвідчені аудитори читають кожен рядок коду, перевіряючи на відомі шаблони слабкості (як вектори реентрантності).

- Автоматизовані інструменти: Використання спеціалізованого ПЗ для сканування поширених помилок, потенційних переповнень та неефективного використання газу.

- Огляд економічної логіки: Тестування, як контракт обробляє крайові випадки, пов’язані з джерелами цін, збором комісій та розрахунком ліквідності, для забезпечення економічної стабільності.

- Фінальний звіт: Публічний звіт, що деталізує всі виявлені вразливості (критичні, значні, незначні), реакцію команди та підтвердження впровадження виправлень.

Порада для дій: Завжди перевіряйте документацію DEX на історію аудитів. Відомі протоколи аудиту проводяться високо поважаними фірмами безпеки (наприклад, Certik, ConsenSys Diligence) і роблять звіти публічними. Якщо проект не має публічно верифікованого аудиту, його слід вважати високоризикованим.

2. Понад аудити: програми винагород за помилки та формальна верифікація

Хоча аудит є знімком на момент часу, підтримка безпеки вимагає постійних зусиль.

Програми винагород за помилки

Багато відомих DEX проводять постійні програми винагород за помилки. Ці програми пропонують суттєві фінансові винагороди (часто тисячі до мільйонів доларів) білим хакерам чи дослідникам безпеки, які етично виявляють та відповідально розголошують вразливості. Надійна програма винагород стимулює експертів з безпеки допомагати платформі, а не експлуатувати її.

Формальна верифікація

Формальна верифікація є найвищим стандартом забезпечення безпеки. Цей процес використовує математичні методи для доведення з певністю, що розумний контракт поводиться точно як задуманий за всіх можливих умов. Хоча складний і трудомісткий, протоколи, що керують найбільшими пулами капіталу, часто застосовують формальну верифікацію для гарантії цілісності найкритичніших функцій.

3. Еволюціонуючий регуляторний ландшафт для DEX

З вибуховим зростанням використання DEX глобальні регуляторні органи намагаються вписати ці децентралізовані сутності в наявні фінансові рамки. Цей еволюціонуючий ландшафт має критичні наслідки для безпеки та захисту користувачів.

Проблема юрисдикції

Хто несе відповідальність, коли DEX зазнає невдачі?

- Код: Сам контракт є незмінним після розгортання.

- Розробники: Вони могли запустити код і зникнути.

- Фронт-енд інтерфейс: Вебсайт, з яким взаємодіють користувачі, часто контролюється централізованою сутністю, навіть якщо торгівля відбувається on-chain.

- Постачальники ліквідності: Вони просто користувачі, що надають капітал.

Регулятори, особливо в США та Європі, дедалі більше зосереджуються на сутностях, що контролюють фронт-енд користувацький досвід та початкову команду запуску. З дозріванням регуляцій воно, ймовірно, вимагатиме вищих стандартів для аудиту розумних контрактів, перевірок KYC/AML для постачальників ліквідності та чіткіших рамок відповідальності, потенційно призводячи до безпечніших платформ для роздрібних користувачів.

Наступна еволюція: архітектура торгівлі на основі намірів

Поточний стандарт взаємодії з DEX, заснований на автоматизованих маркет-мейкерах (AMM), вимагає від користувачів вказувати точно, як має бути виконана торгівля (наприклад, «обміняти Token A на Token B через цей конкретний пул ліквідності»). Цей імперативний підхід призводить до неефективності та піддає користувачів експлуатації ринку.

Тепер відбувається значна зміна в бік торгівлі на основі намірів, парадигми, яка кардинально спрощує користувацький досвід, одночасно радикально покращуючи безпеку та якість виконання.

1. Проблеми, які намагаються вирішити наміри

Традиційні свопи DEX стикаються з двома основними проблемами, які наміри призначені виправити:

A. Максимальна вилучувана вартість (MEV)

MEV стосується прибутку, який можуть отримувати майнери (або валідатори) та спеціалізовані боти, спостерігаючи чергу транзакцій (mempool) та стратегічно вставляючи, переставляючи чи цензуруючи транзакції користувачів.

- Фронт-раннінг: Бот бачить великий ордер на купівлю Token X, швидко виконує свій власний ордер купівлі безпосередньо перед транзакцією користувача, чекає, поки транзакція користувача підніме ціну, і негайно продає для невеликого, гарантованого прибутку. Це збільшує прослизання та витрати для оригінального користувача.

- Сендвіч-атаки: Боти «сендвічать» велику торгівлю між двома меншими, маніпульованими торгівлями, коштуючи користувачеві цінних коштів.

B. Складність виконання та невдалі транзакції

Складні свопи — особливо ті, що потребують маршрутизації через кілька пулів ліквідності на різних ланцюгах — можуть бути складними для правильного розрахунку гаманцем користувача, часто призводячи до невдалих транзакцій та витрачених комісій за газ.

2. Визначення торгівлі на основі намірів

У системі на основі намірів користувач не вказує як відбувається торгівля; він вказує лише бажаний результат.

Традиційний своп (імперативний): «Я хочу продати 1 ETH за допомогою Uniswap V3, маршрутизованої через пул DAI, щоб отримати щонайменше 1,750 USDC.»

Намір (декларативний): «Я хочу отримати щонайменше 1,750 USDC за свій 1 ETH.»

Намір потім передається off-chain мережі спеціалізованих акторів, званних розв’язувачами.

3. Як працюють розв’язувачі намірів

Розв’язувачі — це професійні, спеціалізовані учасники (часто sophisticated торгові фірми), які конкурують за виконання наміру користувача найефективнішим та найдешевшим способом.

Процес протікає так:

- Користувач транслює намір: Користувач підписує криптографічно верифіковане повідомлення з бажаним результатом (наприклад, 1 ETH за 1,750 USDC) і надсилає його в мережу.

- Розв’язувачі конкурують: Розв’язувачі аналізують намір. Вони запускають складні алгоритми для визначення найкращого маршруту виконання: перевіряючи різні DEX, CEX, агрегатори та навіть знаходячи приватних контрагентів.

- Найкраще рішення обрано: Розв’язувач, який пропонує рішення з найкращою ціною та умовами виконання для користувача, виграє право виконати торгівлю.

- Виконання: Переможний розв’язувач виконує торгівлю повністю on-chain, часто сплачуючи комісії за газ сам, і надсилає фінальні токени безпосередньо в гаманець користувача.

4. Архітектура намірів та покращена безпека

Системи на основі намірів значно підвищують безпеку користувача:

- Захист від MEV: Оскільки виконання торгівлі обробляється off-chain приватними розв’язувачами, деталі торгівлі не розголошуються негайно в публічному mempool перед виконанням. Це усуває можливість фронт-раннінгу та сендвіч-атак.

- Зменшений ризик транзакцій: Користувач підписує лише високорівневий намір, а не складну серію on-chain операцій. Оскільки розв’язувач обробляє виконання, він несе ризик неефективності газу чи невдачі транзакції. Користувач платить лише тоді, коли гарантований результат досягнуто.

- Покращена ціна: Конкурентний характер розв’язувачів забезпечує, що користувач завжди отримує оптимальну можливу ціну по всій екосистемі, а не лише в одному пулі DEX.

Протоколи на кшталт CowSwap та emerging інфраструктура, що використовується UniswapX, піонерять цю структуру на основі намірів, сигналізуючи про великий крок до створення справжнього ринку ліквідності, де безпека та ефективність обробляються спеціалізованими професіоналами.

Висновок: забезпечення вашого майбутнього в децентралізованій фінансі

Навігація світом децентралізованих бірж пропонує неперевершену свободу, але вимагає активного та освіченого підходу до безпеки. Самоопікувальна природа DEX означає, що користувач мусить довіряти коду — розумним контрактам — більше, ніж будь-якій центральній сутності.

Для користувачів старанність залишається найважливішою: розуміння дозволів гаманця, пошук протоколів з надійною та публічною історією аудитів, та розпізнавання внутрішніх ризиків, як тимчасова втрата, є фундаментальними кроками.

Для індустрії постійна еволюція до торгівлі на основі намірів є ключовим кроком уперед. Делегуючи складність виконання професійним розв’язувачам та захищаючи користувачів від шкідливих практик на кшталт MEV, децентралізована фінансова стає безпечнішою, ефективнішою та дружнішою до користувача, виконуючи обіцянку справді пермішнлесної глобальної фінансів. З дозріванням цих нових архітектур вразливості безпеки, що мучать наявні моделі DEX, поступово зменшаться, створюючи стабільнішу основу для майбутнього криптоторгівлі.