Децентралізовані фінанси фундаментально змінили спосіб, яким індивіди взаємодіють зі своїм капіталом. У традиційному фінансовому світі активи часто простоюють, не генеруючи жодної цінності, якщо їх не керують активно посередники-треті сторони. Поява технології блокчейн ввела концепцію залучення грошей до роботи через автоматизовані, прозорі протоколи. Серед найважливіших розвитків у цій сфері — перехід від простих стратегій холдингу до активної участі в безпеці мережі через стейкінг.

Зі зрілістю екосистеми користувачі шукали способи покращити ефективність цих розгорнутих активів. Початкова модель стейкінгу вимагала жорсткого блокування коштів, фактично вилучаючи ліквідність з ринку в обмін на обов’язки з безпеки. Хоча це забезпечувало мережу, воно створювало альтернативні витрати для власника активу. Ця неефективність стимулювала інновації нових фінансових примітивів, призначених для максимізації корисності кожного токена.

Рестейкінг являє собою останню еволюцію в цьому прагненні до ефективності капіталу. Він дозволяє тому ж базовому капіталу одночасно забезпечувати безпеку кількох мереж. Розширюючи довіру до безпеки великого блокчейну на інші додатки та сервіси, рестейкінг створює більш взаємопов’язану та ресурсоефективну екосистему. Цей механізм перетворює застаковані активи з одноцільового депозиту безпеки на гнучку основу для ширшої децентралізованої архітектури.

Основа безпеки мережі

Щоб зрозуміти значення рестейкінгу, спочатку потрібно осягнути базові механіки систем Proof-of-Stake (PoS). На відміну від попередніх механізмів консенсусу, що покладалися на енергоємне обладнання, мережі PoS забезпечують свою історію та валідність транзакцій через фінансальні зобов’язання. Валідаційні вузли по суті вносять депозит безпеки, щоб поручитися за точність реєстру.

Роль валідатора

У мережі Proof-of-Stake валідатори є хребтом системи. Вони відповідають за обробку транзакцій, зберігання даних та додавання нових блоків до блокчейну. Щоб забезпечити чесну поведінку цих акторів, протокол вимагає від них блокувати певну кількість рідної криптовалюти мережі. Ця застакована сума діє як заставу.

Якщо валідатор намагається атакувати мережу або не виконує свої обов’язки правильно, частина цієї застави може бути конфіскована. Цей механізм штрафів узгоджує фінансові стимули валідатора зі здоров’ям мережі. Безпека всієї системи залежить від загальної економічної вартості застакованих активів.

Обмеження економічної безпеки

Хоча ефективний, традиційна модель стейкінгу має обмеження щодо корисності капіталу. Після того, як актив застакований на валідатора, він зазвичай присвячений виключно цій конкретній мережі. Наприклад, валідатор, що забезпечує мережу Ethereum, не може одночасно використовувати ті ж 32 ETH для забезпечення окремого мосту чи оракула.

Ця фрагментація означає, що кожна нова децентралізована послуга повинна самостійно формувати набір валідаторів та економічну безпеку. Цей процес дорогий і складний, часто призводить до нижчого рівня безпеки для нових проєктів. Капітал «ізольований», захищаючи лише один замок, коли він міг би обороняти королівство.

Проблема ліквідності в стейкінгу

Головним недоліком ранніх реалізацій стейкінгу була повна втрата ліквідності. Коли користувач вносив кошти в смарт-контракт для отримання винагород за стейкінг, ці кошти ставали недоступними для інших цілей. Їх не можна було торгувати, використовувати як заставу для кредитів чи розгортати в інших стратегіях генерації дохідності без попереднього процесу анулювання стейкінгу.

Анулювання стейкінгу часто передбачає період очікування, відомий як період розблокування, який може тривати дні чи тижні. Під час цього часу користувач не отримує винагород і не має доступу до основної суми. Ця структура змушує власника активів робити складний вибір: сприяти безпеці мережі та отримувати дохідність, чи зберігати ліквідність для реакції на ринкові умови та можливості. Цей бінарний вибір гальмував загальну ефективність ринку, залишаючи величезні обсяги капіталу неактивними в контрактах стейкінгу.

Деривативи ліквідного стейкінгу

Ринок відреагував на проблему ліквідності винаходом Liquid Staking Tokens (LSTs). Ці токени фундаментально змінили користувацький досвід забезпечення безпеки блокчейну. Коли користувач стейкає через протокол ліквідного стейкінгу, протокол карбує деривативний токен, що представляє претензію на базовий застакований актив та його накопичені винагороди.

Механіка токенів-квитанцій

Ліквідний стейкінг працює шляхом видачі «квитанції» за внесені активи. Наприклад, якщо користувач вносить ETH у протокол ліквідного стейкінгу, він отримує токен на кшталт stETH. Цей токен-квитанція відстежує вартість оригінального депозиту.

Оскільки ці токени є стандартними активами, сумісними з ERC-20, їх можна передавати та торгувати так само, як будь-яку іншу криптовалюту. Базовий актив залишається заблокованим у контракті стейкінгу, виконуючи обов’язки валідації, але вартість тепер представлена ліквідним інструментом. Це фактично звільняє вартість від періоду блокування.

Корисність у децентралізованих фінансах

Введення LSTs дозволило користувачам розгортати свою застаковану вартість у ширшій екосистемі DeFi. Користувач міг тримати ліквідний токен для отримання винагород за стейкінг, одночасно використовуючи цей токен як заставу в протоколі кредитування чи надаючи ліквідність у децентралізованій біржі.

Ця інновація заклала основу для рестейкінгу. Після того, як ринок прийняв, що застакований актив може мати ліквідне представлення, наступним логічним кроком стало знайти способи використовувати цю застаковану вартість для забезпечення безпеки не лише базового шару ланцюга. LSTs довели, що капітал може виконувати кілька завдань одночасно.

Визначення рестейкінгу

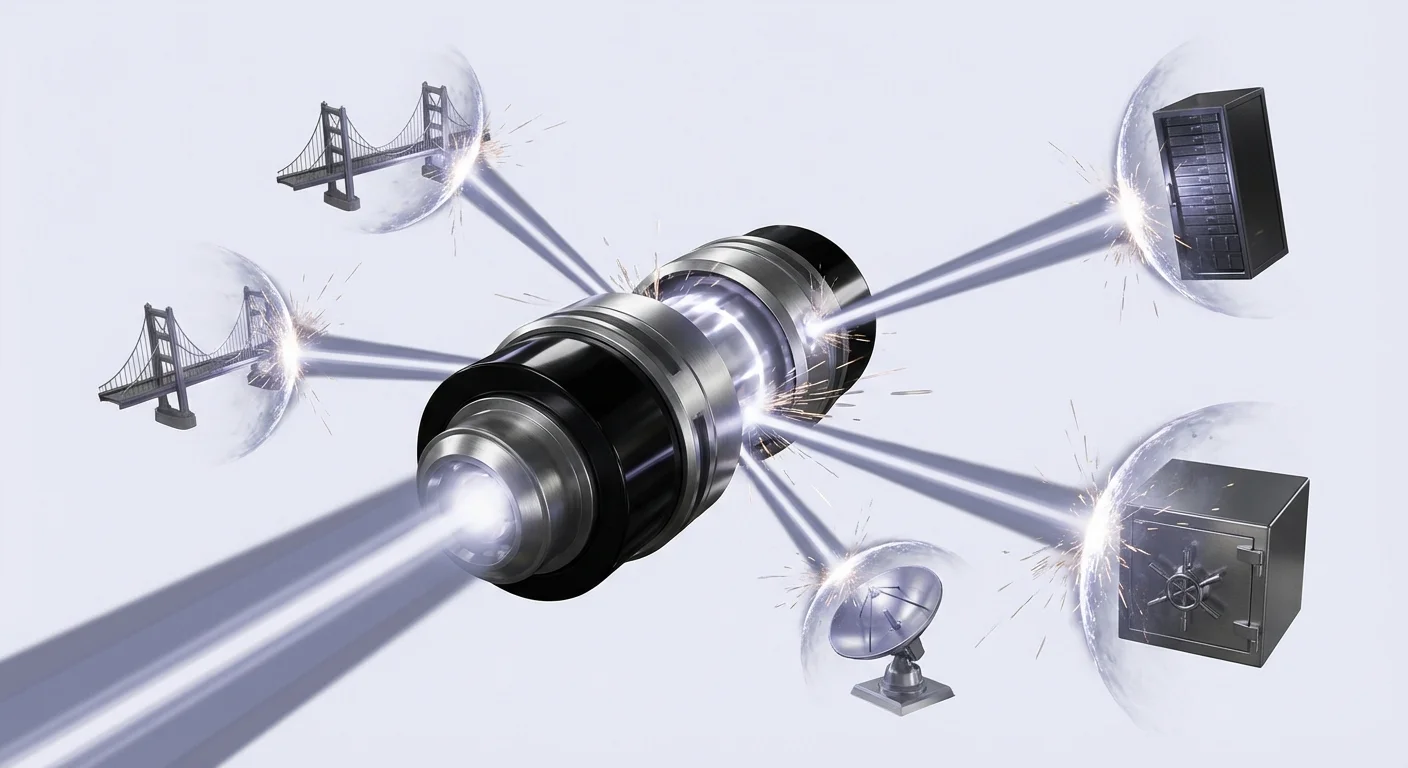

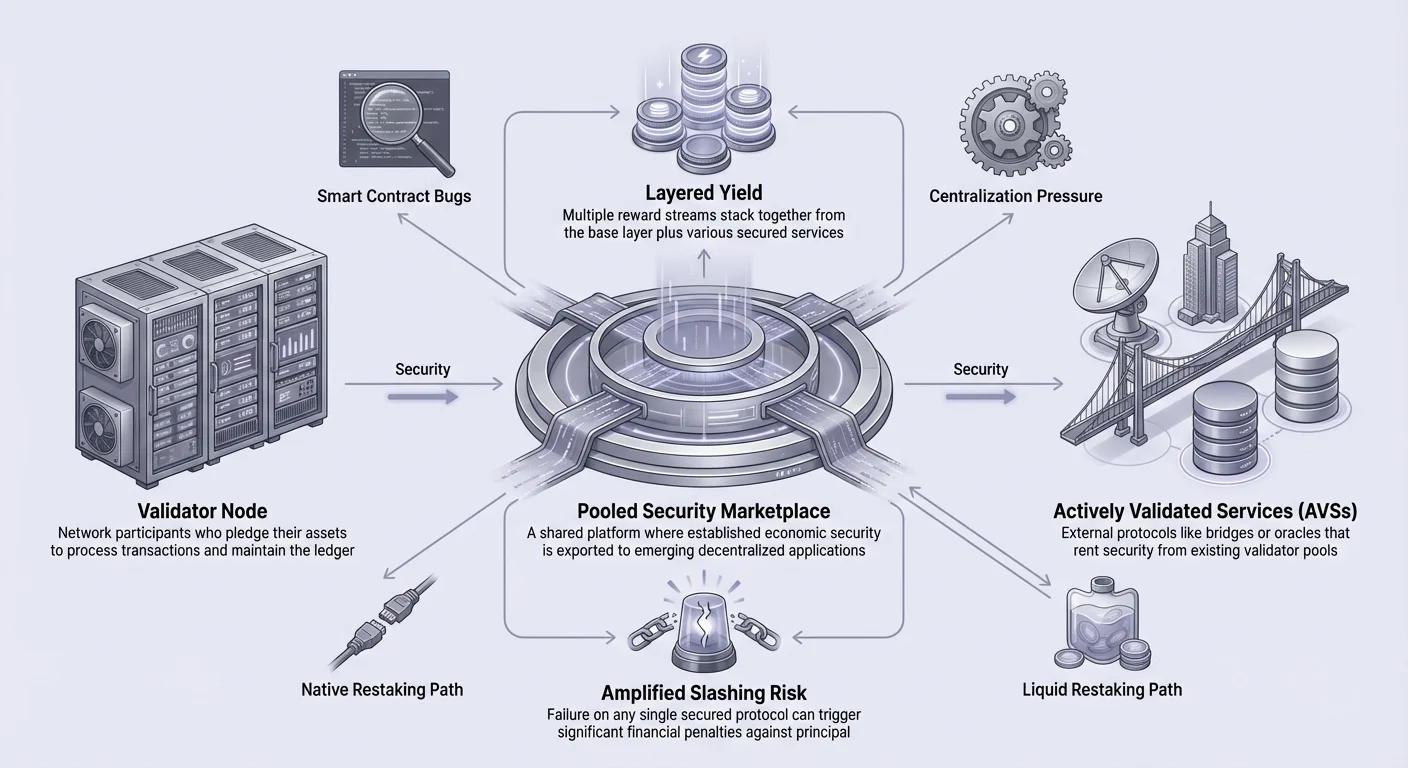

Рестейкінг — це метод, що дозволяє використовувати застакований криптоактив для забезпечення безпеки додаткових протоколів понад первинний блокчейн. Він руйнує парадигму «один актив, одна мережа». У цій моделі довіра та економічна безпека, встановлена на великій, надійній мережі, може бути експортована до інших додатків.

Ці додатки, часто відомі як Actively Validated Services (AVSs), можуть включати шари доступності даних, мережі оракулів, сайдчейни чи мости. Замість того, щоб кожна з цих послуг набирала власних валідаторів і переконувала користувачів купувати та стейкати новий власницький токен, вони можуть використовувати наявний пул валідаторів і капіталу з встановленої мережі.

Цей процес створює ринок спільної безпеки. Валідатори можуть приєднуватися до забезпечення цих додаткових послуг за допомогою свого наявного стейку. В обмін на взяття додаткової відповідальності та ризику вони отримують додаткові винагороди. Результат — система, де та сама одиниця капіталу чинить набагато більший економічний вплив.

Методи реалізації

Рестейкінг загалом відбувається через два різні шляхи: Native Restaking та Liquid Restaking. Обидва досягають мети ефективності капіталу, але вимагають різного рівня залучення користувача та технічних знань.

Native Restaking

Native restaking призначений для користувачів, які керують власними валідаторними вузлами. У цьому сценарії валідатор, який уже застакував ETH безпосередньо в beacon chain, спрямовує свої withdrawal credentials на смарт-контракти рестейкінгу.

Цей процес вимагає від валідатора запуску додаткових модулів програмного забезпечення для конкретних послуг, які вони обирають забезпечувати. Це технічне зобов’язання, що включає керування обладнанням та забезпечення безперервної роботи для кількох протоколів одночасно. Валідатор зберігає повний контроль над своїми активами, але бере на себе пряму відповідальність за операційні ризики.

Liquid Restaking

Liquid restaking — доступніший варіант для середнього користувача. Це передбачає взяття Liquid Staking Token (LST), який уже представляє застаковані активи, та внесення його в протокол рестейкінгу.

Користувачу не потрібно керувати вузлом чи складним програмним забезпеченням. Вони просто передають свої LSTs у смарт-контракт, який керує процесом рестейкінгу від їхнього імені. Протокол делегує операторам, які виконують завдання валідації. Цей метод додає ще один шар абстракції, але значно знижує бар’єр входу.

Екосистема Actively Validated Services

Користувачі рестейкінгу — це різні децентралізовані протоколи, які потребують високого рівня безпеки, але не мають ресурсів для створення масивного набору валідаторів. Вони відомі як Actively Validated Services (AVSs). У сучасному ландшафті запуск нової децентралізованої мережі надзвичайно капіталомісткий.

Без рестейкінгу нова мережа оракулів мусила б випустити токен, стимулювати тисячі користувачів купувати та стейкати цей токен і підтримувати мережу валідаторів, достатньо велику, щоб запобігти атакам. Це високий бар’єр входу, що гальмує інновації.

З рестейкінгом ці послуги можуть «орендувати» безпеку. Вони можуть скористатися мільярдами доларів економічної безпеки, уже наявної в Ethereum чи інших великих ланцюгах. Пропонуючи винагороди наявним валідаторам, AVS може запуститися з рівнем безпеки, який інакше вимагав би років для побудови. Це демократизує доступ до надійної децентралізованої інфраструктури.

Економічні наслідки та дохідність

Головним стимулом для користувачів брати участь у рестейкінгу є потенціал підвищеної дохідності. Забезпечуючи безпеку кількох протоколів, застакований актив стає продуктивним працівником із кількома роботами.

Накопичення винагород

У традиційній конфігурації стейкінгу дохідність походить від єдиного джерела: інфляційних винагород та комісій за транзакції базового шару мережі. Рестейкінг вводить концепцію шарування дохідності. Користувач отримує базову ставку стейкінгу плюс винагороди від додаткових послуг, які він забезпечує.

Наприклад, валідатор може заробляти 4% від стейкінгу Ethereum, плюс додаткові 2% за забезпечення шару доступності даних і ще 1% за забезпечення мосту. Ці винагороди накопичуються один на одному, значно підвищуючи річну відсоткову дохідність (APY) без потреби в додатковому注入 капіталу.

Генерація комісій

Стійкість цих винагород походить від наданої корисності. AVSs генерують дохід через комісії, сплачені розробниками чи додатками, що використовують їхні послуги. Ці комісії потім передаються рестейкінг-валідаторам.

Це створює пряму кореляцію між цінністю, наданою валідатором, та компенсацією, яку він отримує. Це відводить галузь від чисто інфляційних винагород токенами до моделі «реальної дохідності» на основі комісій за послуги. Прибутки від ефективності знижують вартість капіталу для послуг, водночас підвищуючи повернення на капітал для стейкерів.

Технічні та фінансові ризики

Хоча переваги рестейкінгу очевидні, введення спільної безпеки приносить нові ризики. Взаємопов’язана природа системи означає, що збої можуть мати каскадні ефекти. Користувачі мусять розуміти конкретні небезпеки перед участю.

Посилення слешингу

Найбільшим ризиком у рестейкінгу є накопичення умов слешингу. Коли актив забезпечує одну мережу, він підлягає одному набору правил. Якщо валідатор поводиться нечесно, він втрачає гроші. У рестейкінгу той самий актив зобов’язаний перед кількома протоколами, кожен із власними критеріями слешингу.

Якщо валідатор не відповідає вимогам до безперервності чи точності AVS, його можуть заслєшити, навіть якщо він ідеально виконав завдання на базовому шарі. Це посилює операційний ризик. Технічний збій чи помилка в додатковому програмному забезпеченні вузла може призвести до втрати основної суми.

Складність смарт-контрактів

Протоколи рестейкінгу включають складні шари смарт-контрактів. Кожен новий шар коду вводить потенціал для помилок чи експлойтів. Користувачі довіряють не лише коду базового шару та коду ліквідного стейкінгу, а й коду протоколу рестейкінгу та конкретному коду AVSs.

Якщо смарт-контракт рестейкінгу містить вразливість, його можуть експлуатувати хакери, щоб злити внесені кошти. На відміну від протоколу базового шару, який перевірений роками, багато AVSs та шарів рестейкінгу нові та експериментальні.

Вектори централізації

Існує також занепокоєння щодо централізації. Якщо рестейкінг стане високо прибутковим, це може стимулювати професіоналізацію валідації. Великі, витончені оператори вузлів, здатні керувати складністю забезпечення десятків AVSs, можуть витіснити менших домашніх стейкерів.

Це може призвести до сценарію, коли жменя великих суб’єктів контролює більшість стейку та безпеку кількох мереж. Ця концентрація влади може підірвати децентралізований дух екосистеми блокчейну та створити єдині точки відмови.

| Категорія ризику | Опис | Наслідки |

|---|---|---|

| Слешинг | Штрафи за помилки валідатора | Втрата застакованої основної суми |

| Контракт | Помилки в коді протоколу | Потенційна крадіжка коштів |

| Централізація | Концентрація стейку | Знижена стійкість мережі до цензури |

Перспективи спільної безпеки

Прийняття рестейкінгу сигналізує про перехід до модульної архітектури блокчейну. Галузь відходить від монолітних ланцюгів, що намагаються робити все, до системи спеціалізованих шарів, що ділять спільну основу безпеки.

Зі зрілістю цієї технології ми можемо очікувати поширення спеціалізованих послуг, які раніше були надто дорогими для забезпечення. Це може включати високопродуктивні ігрові мережі, децентралізовані графіки соціальних мереж та складні фінансові рушії. Здатність швидко розгортати безпечну інфраструктуру, ймовірно, прискорить темпи інновацій у просторі Web3.

Однак довгострокова стабільність цієї моделі ще предстоит перевірити. Ринок мусить знайти рівновагу між попитом на безпеку та готовністю валідаторів приймати додаткові ризики. Механізми управління відіграватимуть ключову роль у визначенні, які послуги безпечні для рестейкінгу, та як розглядатимуться штрафи.

Висновок

Ефективність капіталу через рестейкінг являє собою значний прорив для децентралізованих фінансів. Дозволяючи застакованим активам одночасно виконувати кілька функцій, екосистема може досягти вищих рівнів безпеки та корисності без потреби в експоненційному зростанні ліквідності. Ця інновація розв’язує проблему «холодного старту» для нових додатків та надає вищий потенціал винагород для власників активів.

Однак ця ефективність досягається ціною підвищеної складності та ризику. Шарування протоколів створює густу мережу залежностей, де технічні збої чи зловмисні дії можуть мати посилені наслідки. З еволюцією сектору учасники мусять ретельно зважувати спокусу вищих доходів проти реалій накопичених ризиків слешингу та вразливостей смарт-контрактів.

Рестейкінг перетворює неактивні криптоактиви на гнучкі інструменти безпеки, максимізуючи винагороди за умови ретельного керування посиленими ризиками.