Ландшафт володіння цифровими активами кардинально змінився від простих стратегій купівлі та утримання до активного використання капіталу. На ранніх етапах криптовалюти утримання активів у безпечному гаманці було основним методом інвестування. Сьогодні екосистема пропонує різноманітні методи для залучення простою цифрового капіталу до роботи. Два основні підходи стали домінуючими методами заробітку прибутку: мережевий стейкінг та активна генерація прибутку через децентралізовані фінанси (DeFi).

Ці дві стратегії представляють різні рівні технологічного стеку блокчейну. Стейкінг діє на рівні інфраструктури, забезпечуючи фундаментальну безпеку та консенсус, що дозволяє мережі існувати. На противагу цьому, стратегії генерації прибутку зазвичай діють на рівні додатків, сприяючи фінансовим послугам, таким як торгівля та кредитування. Вибір між цими шляхами вимагає чіткого розуміння технічних механізмів.

Інвесторам необхідно зважити компроміси між внеском у пасивну безпеку та активною участю на ринку. Хоча стейкінг часто сприймається як цифрова еквівалент ощадної облігації, генерація прибутку в DeFi функціонує більше як надання ліквідності на жвавому ринку. Обидва пропонують винагороди, але мають різні профілі ризиків та технічні вимоги. Розуміння нюансів кожного є суттєвим для будь-кого, хто прагне оптимізувати свій портфель цифрових активів.

Фундамент мережевої безпеки: криптовалютний стейкінг

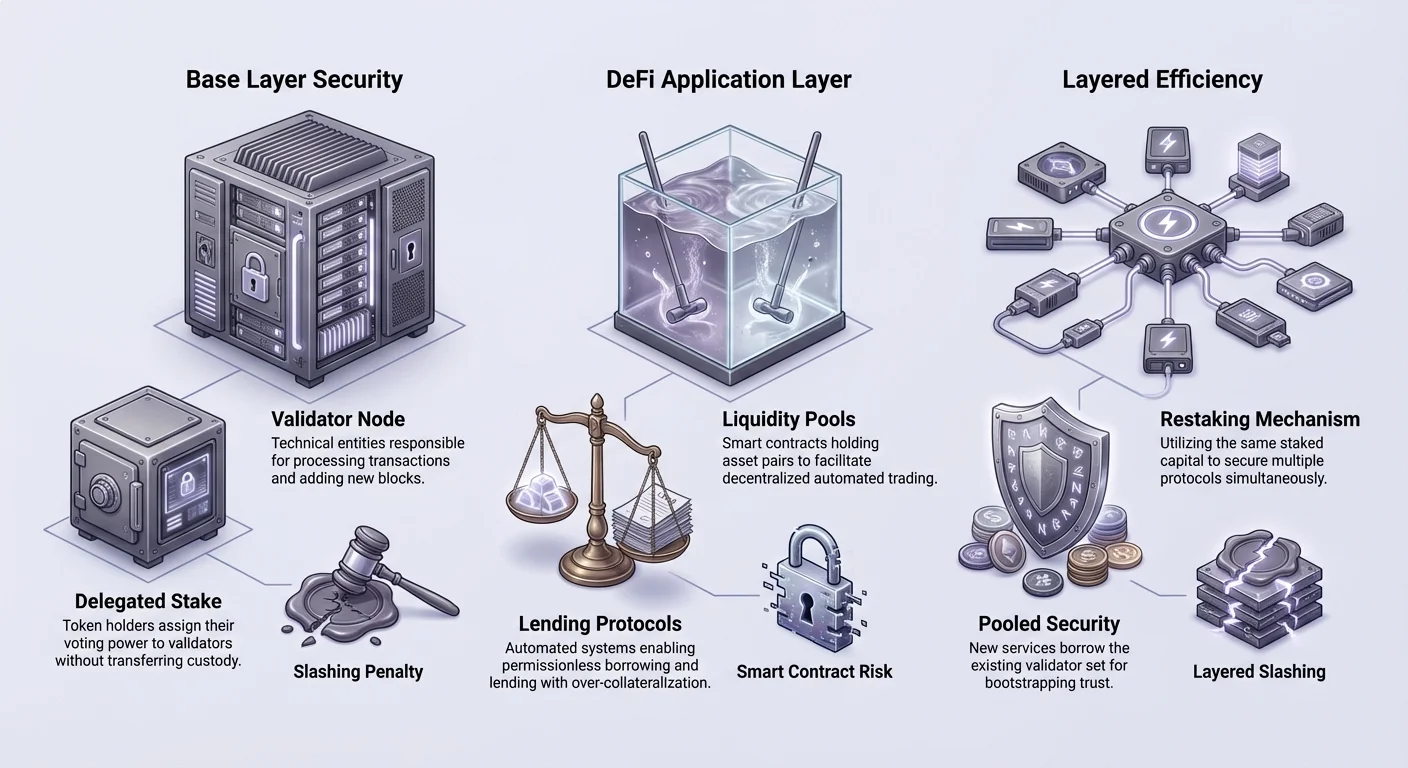

Стейкінг фундаментально є механізмом консенсусу та безпеки в блокчейнах Proof of Stake (PoS). На відміну від ранніх криптовалют, що покладалися на енергоємний майнінг, сучасні мережі часто використовують фінансові зобов’язання для валідації транзакцій. Коли користувач стейкає свою криптовалюту, він блокує капітал для гарантії чесності реєстру мережі.

Еволюція від майнінгу до стейкінгу

Історія консенсусу блокчейну розпочалася з Proof of Work (PoW). У цій системі майнери змагалися в розв’язанні складних математичних головоломок для валідації блоків. Хоча безпечний, цей метод стикався з суттєвими викликами щодо енергоспоживання та масштабованості. Він вимагав масивних інвестицій у апаратне забезпечення та використання електроенергії, обмежуючи коло учасників у підтримці мережі.

Proof of Stake з’явився як енергоефективна альтернатива. Перший запропонований у 2011 році та впроваджений Peercoin у 2012 році, PoS замінив фізичні майнінг-риг на віртуальний капітал. У цій моделі право валідації транзакцій визначається кількістю монет, утриманих та заблокованих у системі. Ця зміна демократизувала мережеву безпеку, дозволяючи будь-кому з капіталом брати участь без запуску промислової серверної ферми.

Великі мережі, такі як Ethereum, з тих пір перейшли на цю модель, закріпивши стейкінг як основний стовп криптоіндустрії. Цей перехід підкреслив рух до стійких моделей безпеки, що не вимагають величезного електричного виходу. Він також узгодив стимули верифікаторів мережі зі здоров’ям самого активу.

Як стейкінг генерує винагороди

Економічна модель стейкінгу часто порівнюється з банком, що платить відсотки на депозити. Однак джерело прибутку технічно відрізняється. Банки видають депозити в кредит для генерації відсотків. У стейкінгу крипто винагороди запрограмовані в сам протокол. Вони слугують стимулом для користувачів блокувати свою ліквідність.

Коли учасник блокує свої монети, мережа використовує цей стейк для підтвердження валідності нових блоків. Якщо вузол виконує свої обов’язки правильно, протокол видає нові монети або розподіляє комісії за транзакції стейкеру. Ця виплата є «прибутком», який отримує власник активу. Це компенсація за альтернативні витрати блокування капіталу та послугу забезпечення безпеки блокчейну.

Ставка цих винагород варіюється залежно від активності мережі та загальної суми застейканого капіталу. Якщо менше людей стейкають, протокол часто підвищує ставку винагороди, щоб привабити більше безпеки. Навпаки, коли більше капіталу надходить для забезпечення мережі, індивідуальний прибуток може розбавлятися. Ця динаміка саморегулює бюджет безпеки блокчейну.

Валідаційні вузли та делегування

Участь у стейкінгу може набувати двох основних форм: запуск валідаційного вузла або делегування стейку. Запуск валідаційного вузла є «нативним» методом. Він вимагає технічної експертизи, надійного апаратного забезпечення та постійного підключення до інтернету 24/7. Валідаційні вузли безпосередньо відповідають за обробку транзакцій та додавання блоків до ланцюга.

Для більшості користувачів делегування є більш доступним шляхом. Делегування дозволяє власнику токена призначити свою стейкінг-можливість професійному валідаційному вузлу без передачі опіки над активами. Валідаційний вузол виконує технічну роботу та стягує невелику комісію з згенерованих винагород. Залишковий прибуток передається делегатору.

Ця система дозволяє широку участь у мережевій безпеці. Однак вона вводить потребу в належній перевірці. Делегатори повинні обирати надійних валідаційних вузлів. Якщо валідаційний вузол виходить з ладу або діє зловмисно, протокол може покарати стейк через процес, що називається слешингом. Це підкреслює, що стейкінг не є безризиковим; він вимагає активного вибору надійних партнерів.

Активна генерація прибутку через децентралізовані фінанси

Хоча стейкінг забезпечує безпеку блокчейну, децентралізовані фінанси (DeFi) будують фінансові додатки поверх нього. Активна генерація прибутку передбачає розміщення активів у смарт-контрактах для сприяння послугам, таким як торгівля чи кредитування. Цей підхід виходить за межі пасивної ролі валідаційного вузла та стає на місце маркет-мейкера чи банкіра.

Автоматизоване маркет-мейкінг та надання ліквідності

Одна з найпомітніших інновацій у DeFi — це децентралізована біржа (DEX). На відміну від централізованих бірж, що покладаються на книзі замовлень та посередників, DEX використовують модель, що називається автоматизованим маркет-мейкінгом (AMM). Ця система покладається на пули токенів, надані користувачами, для сприяння торгівлі.

У цій моделі користувач вносить пару активів, наприклад ETH та стейблкойн, у смарт-контракт. Цей пул коштів дозволяє іншим трейдерам миттєво обмінювати один актив на інший. В обмін на надання цієї ліквідності внескодавець отримує частку торгових комісій, згенерованих платформою.

Цей процес створює «краудсорсингову» ліквідність. Він усуває потребу у великих інституційних маркет-мейкерах для сприяння торгівлі. Будь-хто з гаманцем може стати постачальником ліквідності. Однак ця діяльність несе специфічні ризики, такі як тимчасова втрата (impermanent loss), коли вартість утримання токенів у пулі стає меншою, ніж просте утримання їх у гаманці через розбіжність цін.

Кредитування та позики в смарт-контрактах

Протоколи кредитування DeFi революціонізували функціонування ринків боргів. У традиційному світі отримання позики вимагає кредитних перевірок та схвалення банку. У DeFi процес є бездозвільним та автоматизованим через смарт-контракти. Користувачі можуть внести свої криптоактиви в пул для видачі в кредит позичальникам.

Ці позики зазвичай надмірно забезпечені для керування ризиками. Наприклад, позичальник може внести Ethereum вартістю $200 для позики стейблкойнів вартістю $100. Це забезпечує, що якщо позичальник прострочить або вартість забезпечення впаде, кредитори можуть бути відшкодовані через ліквідацію. Смарт-контракт обробляє цю логіку автоматично без людського втручання.

Кредитори в цій системі отримують відсотки, сплачені позичальниками. Ставки динамічні, коригуються в реальному часі на основі попиту та пропозиції. Якщо попит на позики високий, відсоткові ставки зростають, щоб привабити більше капіталу. Ця прозора та автоматизована система створює альтернативу високодохідному ощадному рахунку, хоча з значно вищою волатильністю та технічним ризиком, ніж у традиційного банку.

Міст між прірвою: протоколи рідкого стейкінгу

З’явилася значна інновація, щоб заповнити прогалину між безпекою стейкінгу та корисністю DeFi. Відомий як рідкий стейкінг, цей механізм намагається вирішити основний недолік традиційного стейкінгу: неліліквідність. Коли активи заблоковані в механізмі консенсусу PoS, вони зазвичай не можуть використовуватися для чогось іншого.

Вирішення дилеми ліквідності

У стандартній конфігурації стейкінгу, щойно користувач делегує свої токени, ці кошти заморожені. Їх не можна торгувати, використовувати як забезпечення чи продавати, доки не минеться період розстейкінгу. Цей період блокування може тривати від днів до тижнів залежно від конкретного блокчейну. Під час цього часу користувач піддається ринковій волатильності без можливості вийти з позиції.

Протоколи рідкого стейкінгу вирішують цю неефективність. Коли користувач стейкає через постачальника рідкого стейкінгу, протокол видає «токен-квитанцію» або Liquid Staking Token (LST). Цей токен представляє претензію користувача на базові застейкані активи та нараховані винагороди.

Критично, цей токен-квитанція є повністю передаваним. Користувач може застейкати свій ETH, отримати токен на кшталт stETH, і потім утримувати цей токен у своєму гаманці. Базовий ETH продовжує забезпечувати мережу та заробляти винагороди, але користувач зберігає ліквідний актив, що відстежує вартість оригінального депозиту.

Механіка токенів рідкого стейкінгу (LST)

Корисність LST виходить за межі простого утримання. Оскільки ці токени є стандартними активами на блокчейні, їх можна інтегрувати в додатки DeFi. Користувач може взяти свій токен рідкого стейкінгу та внести його в протокол кредитування як забезпечення. Альтернативно, вони можуть надати ліквідність у DEX за допомогою LST.

Це створює шаруватий потенціал заробітку. Користувач отримує базовий прибуток від стейкінгу на рівні консенсусу мережі. Одночасно вони можуть заробляти прибуток від активностей DeFi за допомогою ліквідного токена-представлення. Ця ефективність капіталу робить рідкий стейкінг потужним інструментом для максимізації прибутків.

Однак це вводить ризик смарт-контрактів. Користувач більше не довіряє лише протоколу блокчейну; вони також довіряють коду постачальника рідкого стейкінгу. Якщо смарт-контракт, що керує LST, має помилку, претензія на базові застейкані активи може бути скомпрометована.

Фронтир прибутку: механіка рестейкінгу

Рестейкінг — це новіша концепція, яка ще далі просуває ідею ефективності капіталу. Вона дозволяє валідаційним вузлам використовувати свою застейкану криптовалюту в кількох протоколах одночасно. Цей механізм прагне поширити безпеку великого блокчейну, наприклад Ethereum, на інші менші додатки чи сервіси.

Поширення безпеки на нові сервіси

Основна ідея рестейкінгу — «пулова безпека». Нові децентралізовані додатки, такі як мости блокчейнів, оракульні мережі чи шари доступності даних, зазвичай потребують запустити власний набір валідаційних вузлів. Це складно та дорого. Рестейкінг дозволяє цим сервісам «позичити» безпеку існуючого набору валідаційних вузлів.

Валідаційні вузли основної мережі можуть обрати участь у забезпеченні цих додаткових сервісів за допомогою того ж застейканого капіталу. Роблячи це, вони зобов’язуються дотримуватися додаткового набору правил та умов. В обмін на взяття на себе цієї додаткової відповідальності вони отримують додаткові винагороди від сервісів, які забезпечують.

Це створює ринок децентралізованої довіри. Одна одиниця капіталу може ефективно виконувати подвійну чи потрійну роботу, забезпечуючи базовий шар ланцюга, одночасно валідаючи дані для оракульного сервісу. Це значно збільшує потенційний дохід стейкера без потреби в додатковому вкладенні капіталу.

Профіль ризику та прибутку рестейкінгу

Хоча рестейкінг підсилює прибуток, він також посилює ризик. Основний ризик у стейкінгу — слешинг, штраф за некоректну поведінку валідаційного вузла. У сценарії рестейкінгу валідаційний вузол підлягає умовам слешингу з кількох протоколів. Якщо валідаційний вузол не відповідає вимогам конкретного оракульного сервісу, який він обрав забезпечувати, він може втратити частину свого основного стейку.

Це вводить складні взаємозалежності. Технічна несправність у вторинному протоколі може спричинити втрату коштів на основному шарі. Крім того, існує проблема централізації. Якщо рестейкінг пропонує значно вищий прибуток, він природно приваблює більше капіталу. Це може призвести до концентрації стейку серед кількох великих операторів, які мають технічну спроможність керувати складними конфігураціями рестейкінгу.

Інвестори, що беруть участь у рестейкінгу, повинні оцінити, чи виправдовує прирістовий прибуток помножений ризик слешингу. Це перетворює відносно просту роль безпеки на складний портфель технічних обов’язків.

Навігація ризиками в стратегіях прибутку

Незалежно від того, чи обирає хтось стейкінг, активну участь у DeFi чи рестейкінг, ландшафт ризиків відрізняється від традиційних фінансів. Фраза «не твої ключі — не твоя крипта» застосовується, але в DeFi навіть утримання ключів не усуває всіх небезпек. Ризики тут часто програмні та системні.

Технічні та вразливості смарт-контрактів

Фундамент усіх цих стратегій — код. Смарт-контракти є детермінованими програмами, що виконують правила без людського нагляду. Хоча це усуває упередженість, це означає, що помилки постійні. Помилка в протоколі кредитування чи контракті рідкого стейкінгу може бути використана хакерами для виведення коштів.

Аудити вихідного коду від фірм безпеки є стандартним захистом від цього. Однак аудити не гарантують безпеки; вони лише зменшують ймовірність пропуску. Навіть аудитовані «блакитні фішки» протоколи DeFi стикалися з експлойтами. Складність коду часто корелює з ризиком. Простий контракт стейкінгу загалом безпечніший за складну стратегію yield-farming з кількома автоматизованими кроками.

Фішинг є ще одним технічним вектором. Зловмисні вебсайти часто імітують легітимні додатки DeFi. Якщо користувач під’єднає свій гаманець до фальшивого сайту, він може ненавмисно підписати транзакцію, яка надає атакуючому дозвіл на виведення коштів. Перевірка URL та наявність сертифікатів безпеки є критичними звичками користувача.

Системні та ринкові ризики

Поза помилками коду існують економічні ризики. Волатильність є невід’ємною для криптоактивів. У протоколах кредитування, якщо вартість забезпечення різко падає, смарт-контракт ліквідує позицію для захисту кредитора. Це може статися швидше, ніж користувач встигне відреагувати, призводячи до повної втрати забезпеченого активу.

«Rug pulls» є специфічним типом шахрайства, поширеним у просторі DeFi. У цьому сценарії розробники створюють проєкт, приваблюють ліквідність обіцянками високих прибутків, а потім зловмисно виводять ліквідність або продають свої інсайдерські токени, спричиняючи падіння ціни до нуля. Це підкреслює важливість дослідження команди та розподілу токенів.

Нижче наведено порівняння основних ризиків, пов’язаних з кожною стратегією:

| Фактор ризику | Прямий стейкінг | Прибуток DeFi / Кредитування | Рестейкінг |

|---|---|---|---|

| Слешинг | Так (Штраф протоколу) | Ні | Так (Кілька шарів) |

| Помилка смарт-контракту | Низький (Рівень протоколу) | Високий (Рівень додатка) | Дуже високий (Багатододатковий) |

| Тимчасова втрата | Ні | Так (Пули ліквідності) | Ні |

| Блокування ліквідності | Так (Період розстейкінгу) | Різний (Зазвичай ліквідний) | Так (Складний розстейкінг) |

Стратегічне розподілення: вибір вашого шляху

Вибір правильної стратегії значною мірою залежить від технічного комфорту інвестора та горизонту часу. Не існує універсального рішення, оскільки спектр коливається від «встанови та забудь» до «активне щоденне керування».

Для учасника, орієнтованого на мінімізацію ризиків, нативний стейкінг або делегування залишається золотим стандартом. Він пропонує найпряміше узгодження з успіхом блокчейну. Ризики переважно обмежені виживанням протоколу та продуктивністю валідаційного вузла. Цей шлях ідеальний для довгострокових утримувачів, які бажають накопичувати більше базового активу без піддавання себе експлойтам смарт-контрактів у складних DApps.

Активна генерація прибутку в DeFi краще підходить для тих, хто трактує свій портфель як бізнес. Надання ліквідності чи кредитування вимагає моніторингу ринкових ставок, оцінки співвідношень забезпечення та спостереження за оновленнями смарт-контрактів. Потенційні прибутки часто вищі за стейкінг, але вимагають активного керування для пом’якшення тимчасової втрати та ризиків ліквідації.

Рідкий стейкінг та рестейкінг пропонують середній шлях, але вимагають нюансованого розуміння шаруватих ризиків. Вони найкращі для користувачів, які прагнуть максимізувати ефективність капіталу та комфортні з ідеєю, що їхні активи забезпечують кілька шарів технологічного стеку.

Самоопіка залишається спільною ниткою для всіх цих опцій. Використання некстодіального гаманця забезпечує, що користувач взаємодіє безпосередньо з блокчейном. Це усуває ризик контрагента, пов’язаний з централізованими біржами, які можуть збанкрутувати чи заморозити виведення. Чи то стейкінг, чи фармінг прибутку, збереження контролю над приватними ключами є передумовою для справжньої участі в децентралізованих фінансах.

Висновок

Вибір між пасивним стейкінгом та активною генерацією прибутку визначає шлях сучасного криптоінвестора. Стейкінг пропонує стабільну, орієнтовану на безпеку базу, дозволяючи користувачам заробляти винагороди шляхом підтримки цілісності мережі. Це основа економіки Proof of Stake, що пріоритизує збереження активів та стабільне накопичення над агресивним зростанням.

Навпаки, світ DeFi та рестейкінгу відкриває двері до вищих потенційних прибутків через фінансову корисність та шарування ризиків. Ці стратегії перетворюють простійні активи на продуктивний капітал, сприяючи торгівлі та кредитуванню в екосистемі. Однак ця підвищена корисність несе тягар ризиків смарт-контрактів, економічної волатильності та потреби в постійній пильності.

Зрештою, найефективніша стратегія часто включає суміш цих підходів. Розуміння технічних механізмів та профілів ризиків кожного дозволяє інвесторам будувати збалансований портфель, що забезпечує мережу, одночасно захоплюючи переваги децентралізованих фінансових ринків.

Справжня фінансова суверенність вимагає не лише утримання активів, але й розуміння технічних механізмів, що забезпечують та зростають їх.