Када prvi put уђете у свет криптовалута, једна од првих одлука коју морате донети је где да чувате своје дигиталне имовине. За разлику од традиционалног новца, који држе банке, криптовалуте захтевају од власника да управља својим сопственим приступним акредитивима — познатим као приватни кључеви.

Ова разлика уводи концепт кустодије.

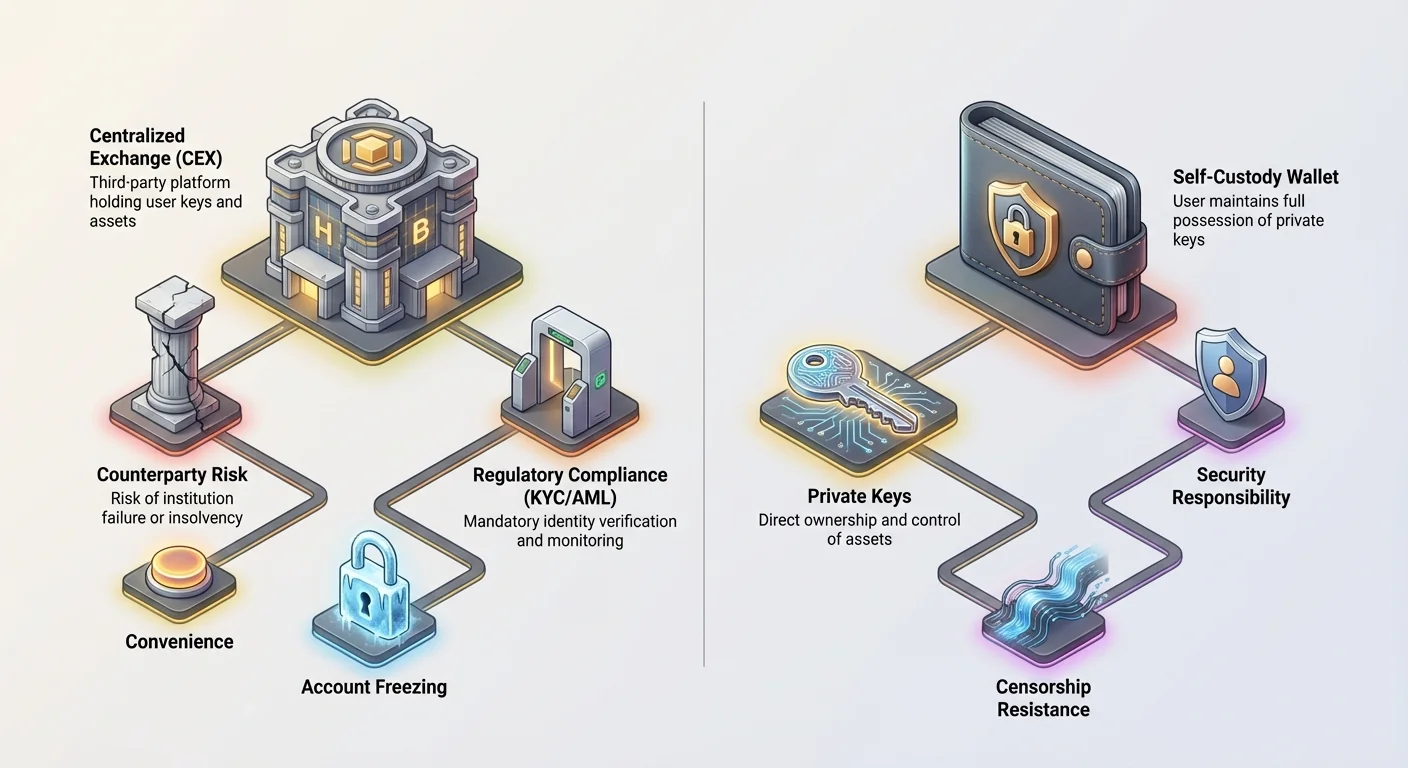

Кустодијални новчаник је најједноставнија и најчешћа улазна тачка за почетнике. Он функционише на принципу делегираног поверења: поверите трећој страни — обично централизованој крипто берзи (CEX) као што су Coinbase или Kraken — да држи ваше приватне кључеве уместо вас. У замену за ову удобност, губите део контроле и уводите нови сет ризика, посебно оних повезаних са платформеном платноспособношћу, безбедносним поставкама и правним обавезама под глобалним финансијским регулативама.

Овај чланак иде даље од једноставне дефиниције кустодијалних новчаника. Проанализираћемо кључне компромисе између удобности и контроле, заћи ћемо у регулаторне захтеве као што су Know Your Customer (KYC) и Anti-Money Laundering (AML) који управљају овим платформама, и истражити правне и финансијске ризике повезане са ослањањем на трећу страну да заштити вашу дигиталну имовину.

Разумевање континуума кустодије

Да бисте у потпуности разумели шта кустодијални новчаник подразумева, неопходно је разумети разлику између само-кустодије и кустодије треће стране.

Дефинисање приватних кључева и власништва

У криптовалути, власништво се доказује поседовањем приватног кључа. Овај кључ је тајна, софистицирана низа карактера која даје носиоцу могућност да овласти трансакције и премести средства.

- Само-кустодија (некустодијална): Ви, и само ви, држите приватни кључ. Имате пуну контролу, али сносите и пуну одговорност за безбедност и опоравак. Ако изгубите кључ, ваша средства су изгубљена zauvek.

- Кустодија треће стране (кустодијална): Институција (берза или кустодијан) држи приватни кључ у ваше име. Када желите да преместите средства, улогујете се на платформу, а институција овлашћује трансакцију користећи приватне кључеве које контролише. Ви поседујете имовину, али они контролишу приступ.

Корисна аналогија је поређење кустодије крипта са поседовањем злата. Само-кустодија је чување златних полуга у вашем сопственом сефу код куће (пуна контрола, пуни ризик). Кустодијална кустодија је чување злата у банкарском сефу (удобно, али банка контролише врата сефа).

Централизоване берзе као кустодијани

За већину почетника, кустодијални новчаник је синоним за налог који отварају на великој централизованој берзи (CEX). Ове платформе комбинују неколико функција: тржиште за трговину, кориснички интерфејс за приступ средствима и, кључно, услугу кустодије за чување огромне већине корисничких имовина.

Када уплатите Bitcoin на свој налог на берзи, тај Bitcoin се обично премешта у велике централизоване „хот“ и „колд“ новчанике берзе, помешане са имовинама свих осталих корисника. Ваш салдо на екрану је у суштини IOU — запис у интерном књиговодству берзе који наводи колико крипта имате право да повучете.

Главна привлачност: Удобност и приступачност

Трајна популарност кустодијалних новчаника проистиче из огромне удобности и ниже баријере уласка коју пружају, чинећи их подразумеваним избором за милионе нових корисника.

Уклањање стреса управљања кључевима

Највећа предност кустодијалног модела је уклањање одговорности за управљање сложеним приватним кључевима и seed фразама. За почетника, помисао на обезбеђивање 12- или 24-речне seed фразе против губитка, крађе или пожара је застрашујућа.

Кустодијални новчаници преузимају све техничке мере безбедности уместо вас. Ако заборавите лозинку, берза нуди стандардне механизме опоравака, као што су ресетовање преко е-поште, двофакторска аутентификација (2FA) и верификација идентитета. Ово драстично смањује последице једноставних корисничких грешака.

Безпрекорна трговина и интегрисане услуге

Централизоване берзе нуде уједињену платформу где је складиштење одмах интегрисано са ликвидношћу, трговином и помоћним услугама. Ова интеграција је кључна за кориснике који активно тргују или планирају да користе своје крипто за тренутну финансијску активност.

На пример, ако желите да замените Ethereum за Bitcoin, кустодијални новчаник вам омогућава да извршите ту трговину за секунде директно унутар платформе. Ако бисте користили само-кустодијални новчаник, морали бисте прво пребацити средства на берзу, сачекати потврде мреже, обавити трговину, а затим потенцијално повући средства назад у свој новчаник — досадан и скуп процес који укључује више корака и мрежне накнаде.

Регулаторна основа за институционалне кориснике

Иако није директна предност за малопродајне кориснике, чињеница да су велике берзе регулисане финансијске ентитете (или покушавају да послују у оквиру регулаторних оквира) чини их неопходним партнерима за институције, компаније и лиценциране инвестиционе фондове. Ове ентитете често не могу користити чисту само-кустодију због строгих интерних захтева за усаглашеност, ревизију и осигурање, чинећи регулисане кустодијалне услуге обавезним за учешће на крипто тржишту.

Фундаментални ризици централизоване кустодије

Компромис за удобност је увођење системских и контрапартијских ризика. Када делегирате кустодију, постајете зависни од оперативне интегритета треће стране.

Контрапартијски ризик: Неплатоспособност и стечај

Најзначајнија опасност кустодијалних новчаника је ризик од неуспеха институције — често назван „контрапартијски ризик“. Пошто берза контролише приватне кључеве за збирна средства, ако берза банкротира или постане неплатоспособна (што значи да њени дугови надмашу имовину), корисници могу изгубити приступ својим средствима.

Овај ризик је јасно демонстриран неуспесима великих берзи. Када ове фирме пропадну, корисничка средства се типично третирају као имовина стечајне компаније, присиљавајући кориснике да постану незаштићени повериоци у дугим, сложеним правним поступцима. Фраза „Not your keys, not your coin“ служи као главно упозорење против овог ризика. Ваш салдо на екрану може показати $10,000, али ако је берза неплатоспособна, ваша могућност да повучете тих $10,000 може бити трајно угрожена.

Безбедносне рањивости и централизовани вектори напада

Иако велике берзе уложе огромна средства у сајбер безбедност, централизација милијарди долара вредних имовина чини их масивним циљевима. Историјски, хакерски напади великих берзи довели су до неповратног губитка корисничких средстава.

Иако се и децентрализовани протоколи могу хаковати, успешан напад на кустодијалну берзу погађа милионе корисника истовремено. Чак и ако платформа сама није пробијена, кориснички налози су често циљеви за фишинг и социјалне инжењеринг нападе, што значи да компромитована корисничка лозинка на кустодијалној платформи може довести до тренутне крађе средстава, док само-кустодија типично захтева директну крађу самог кључа.

Регулаторна заплена и замрзавање налога

Пошто кустодијални новчаници послују у дефинисаним правним јурисдикцијама, морају се придржавати локалних и међународних закона, судских наредби и упутстава владе. То значи да судска наредба, захтев правосудних органа или међународни санкциони мандат могу приморати кустодијана да замрзне одређени кориснички налог, спречавајући га да повлачи или тргује средствима, чак и ако се корисник на крају покаже невин у било каквом прекршају.

Ова контрола приступа, заснована на спољашњим правним притисцима, фундаментално подрива обећање цензуре-отпорности које дефинише некустодијалне дигиталне имовине.

Регулаторно окружење и његов утицај

Успон кустодијалних берзи приморао је владе широм света да примењују традиционалне финансијске регулаторне алате, пре свега усмерене на спречавање илегалних финансијских активности. За кориснике, то значи жртвовање анонимности и подношење протокола верификације идентитета.

KYC и AML: Цена усаглашености

Know Your Customer (KYC) и Anti-Money Laundering (AML) су темељи регулаторне усаглашености за кустодијалне институције.

- KYC: Захтева од берзи да верификују идентитет сваког корисника (име, адреса, датум рођења) користећи владине документе. Ово директно повезује вашу активност са дигиталним имовинама са вашим стварним идентитетом.

- AML: Захтева од берзи да прате трансакције за сумњиве активности, подносе детаљне извештаје о великим трансакцијама и проверавају све кориснике против глобалних листе забрањених и санкционих листа.

За корисника, KYC/AML значи да крипто више није анонимна класа имовина када се држи на кустодијалној платформи. Иако ова усаглашеност промовише мейнстрим прихватање и обесхрабрује криминалну употребу, уводи ризике приватности и гарантује да влада може пратити кретање средстава у и из регулисаног окружења.

Усаглашеност са глобалним санкцијама

Регулисани кустодијани морају послујати у оквиру глобалних санкција. На пример, ако U.S. Office of Foreign Assets Control (OFAC) уведе санкције на одређену ентитет, особу или географско подручје, било која усаглашена централизована берза мора одмах прегледати целокупну базу корисника и историју трансакција да би се уверила да не послује са санкционисаним странама.

Ова регулаторна обавеза ствара тренутно трење за кориснике ухваћене у санкционисаним регионима или оне чија средства взаимодействују са црном листом адреса. Берза је законски обавезна да замрзне имовину, без обзира на конкретне околности корисника, тиме појачавајући централизовану контролу над приступом.

Улога регулисаних крипто кустодијана

Ваžno је разликовати централизовану берзу (као Binance или Coinbase) од професионалног, регулисаног кустодијана (често специјализоване трст компаније или пружалаца финансијских услуга).

Иако оба држе приватне кључеве, професионални кустодијани често послују под строжим финансијским лиценцама и имају фидуцијарну дужност према клијентима, што значи да законски морају деловати у најбољем финансијском интересу клијената. Они типично користе супериорне мере безбедности, као што је оффлајн колд стораге у високобезбедним сефовима, и имају минимални оперативни ризик јер само чувају имовину и не нуде спекулативну трговину или услуге позајмице. Ове услуге су обично намењене институцијама уместо малопродајним инвеститорима, нудећи виши степен регулисане безбедности од стандардних CEX новчаника.

Смањење поверења: Транспарентност и одговорност

После великих кустодијалних неуспеха, крипто индустрија је тражила начине да корисницима пружи гаранције да средства која виде на својим екранима заиста стоје 1:1 подрžана стварним имовинама које држи кустодијан.

Модели доказа резерви (PoR)

Proof of Reserves (PoR) је криптографска техника ревизије намењена за верификацију да кустодијан држи имовину коју тврди да држи у име својих корисника.

Како PoR функционише:

- Доказ одговорности: Кустодијан криптографски доказује укупан збир свих корисничких обавеза (износ дугован корисницима). Ово се често ради користећи Merkle Tree, који сумарно милионе индивидуалних салда рачуна своди на један верификовани рут хаш, без откривања индивидуалних салда.

- Доказ имовине: Кустодијан криптографски доказује власништво и контролу над он-чејн адресама које држе еквивалентну укупну имовину. Ово се типично ради потписивањем специфичне трансакције или поруке користећи приватне кључеве адреса.

Ограничења PoR-а:

Иако PoR потврђује платноспособност у једном тренутку у времену (да ли данас држе довољно Bitcoin-а?), не потврђује сегрегацију клијентских имовина. Не гарантује да кустодијан није тајно позајмио или посудио средства, нити гарантује оперативну интегритет. Поред тога, PoR ретко адресира фijat валута или офф-чејн обавезе, нудећи само делимичну слику финансијског здравља кустодијана. За почетнике, PoR треба посматрати као неопходан али недовољан корак ка успостављању поверења.

Осигурање и клијентска одговорност

Честа забуна почетника је да централизоване крипто берзе нуде осигурање слично Federal Deposit Insurance Corporation (FDIC) у традиционалним банкама. Ово је генерално нетачно.

- Аналогије FDIC/SIPC: FDIC заштита (до $250,000 у САД) покрива губитке резултирајуће од неуспеха банке. SIPC покриће штити инвеститоре у хартије од вредности од неуспеха брокера. Ниједан од ових модела типично не важи директно на крипто имовину на нерегулисаној CEX.

- Кустодијално осигурање: Неке велике, регулисане берзе имају proprietary комерцијалне полисама осигурања, али ове полисама су скоро увек ограничене у обиму. Типично покривају само имовину држану у „колд стораге“ (оффлајн) против специфичних ризика, као што је крађа од злонамерног инсајдера, не против губитака на тржишту или против лошег пословања берзе (неплатоспособност).

- Fiat vs. Crypto: Важно, било који фиат новац који држите на централизованој берзи може бити осигуран преко традиционалних банкарских партнера. Међутим, саме крипто имовине често остају неосигуране против примарног ризика: институционалног неуспеха. Корисници морају пажљиво прочитати услове услуге платформе да би разумели шта тачно, ако било шта, је осигурано и под којим околностима.

Одабир правог приступа: Водич за почетнике

За нове кориснике, избор између кустодијалних и само-кустодијалних новчаника треба да се заснива на толеранцији ризика, техничкој удобности и примарном случају употребе.

| Фактор | Кустодијални новчаник (CEX) | Само-кустодијални новчаник (нпр. Ledger, MetaMask) |

|---|---|---|

| Контрола кључа | Трећа страна држи кључеве | Корисник држи кључеве |

| Примарни ризик | Контрапартијски ризик (неплатоспособност, заплена) | Грешка корисника (губитак seed фразе) |

| Безбедност | Централизовани, професионални тим за безбедност | Потпуно зависи од марљивости корисника |

| Регулаторно оптерећење | Високо (KYC/AML обавезно) | Ниско/Ништа |

| Најбоље за | Активне трговце, мале салда, почетнике, брз онбординг | Дугороčne инвеститоре, велике салда, високе потребе за безбедношћу |

Практични савети за коришћење кустодијалних новчаника

Ако одлучите да користите кустодијални новчаник због његове удобности, следите ове најбоље праксе да бисте минимизирали ризик:

- Држите салда ниским: Третирајте свој кустодијални новчаник као текући рачун — место за имовину коју планирате да трговате или потрошите ускоро. Не користите га као дугорочно средство за штедњу или инвестирање. Имовину намењену за дугорочно држање треба пребацити у само-кустодијално решење.

- Укључите максималну безбедност: Увек укључите двофакторску аутентификацију (2FA) користећи апликацију за аутентификацију (као Google Authenticator) уместо SMS-а (који је подложнији фишингу). Користите јаке, јединствене лозинке.

- Истражите регулацију: Користите само берзе које су регистроване и лиценциране у поузданим финансијским јурисдикцијама. Ове платформе типично нуде виши стандард безбедности и транспарентности, и јаснији правни пут за накнаду у случају проблема.

- Будите информисани о неплатоспособности: Пратите вести о финансијском здрављу кустодијана и понашању на тржишту. Ако берза ограничи повлачења или не пружа редовне, верификоване PoR изјаве, може бити време да одмах преместите своја средства.

Закључак

Кустодијални новчаници нуде неопходан мост између сложености децентрализоване технологије и удобности коју очекују модерни потрошачи. Они пружају лак улазна тачку, брину о техничкој безбедности и беспријекорно се интегришу са трговачким окружењима.

Међутим, корисници морају ући у овај аранжман са отвореним очима, разумевајући inherent компромисе: када трећа страна држи ваше приватне кључеве, жртвујете суверенитет и уводите правне и финансијске ризике далеко изнад оних у моделу само-кустодије. Удобност централизованог налога долази са трајним ризиком неплатоспособности, регулаторне заплене и ослањања на финансијски интегритет једне корпорације.

За безбедносно свесног корисника крипта, кустодијални новчаник је алат за свакодневне трансакције и трговину, али никада стални дом за значајну дигиталну имовину.