Децентрализованные финансы предлагают особый подход к торговле, устраняющий необходимость в традиционных посредниках. В основе этой экосистемы лежит децентрализованная биржа, или DEX. В отличие от централизованных платформ, где компания управляет книгой ордеров и хранит средства пользователей, DEX работает через код. Она полагается на смарт-контракты для обеспечения прямых транзакций от пользователя к пользователю. Этот сдвиг дает индивидам полный контроль над своими активами, но требует более глубокого понимания базовых механизмов.

Чтобы эффективно ориентироваться в этой среде, трейдерам необходимо понимать инструменты и концепции, которые обеспечивают работу этих платформ. Переход от кастодиальных бирж к само-кастодиальной торговле подразумевает нечто большее, чем просто смену интерфейса. Это фундаментальный сдвиг в способах привлечения ликвидности, определения цен и получения дохода участниками рынка.

Экосистема построена на permissionless-протоколах. Любой человек с подключением к интернету и криптокошельком с балансом может участвовать. Нет длительных процедур регистрации или верификации личности для начала торговли. Однако эта свобода налагает ответственность за управление собственной безопасностью и понимание финансовых рисков, связанных с предоставлением ликвидности.

Основы децентрализованной торговли

Основным двигателем большинства децентрализованных бирж является автоматический маркет-мейкер (AMM). В традиционных финансах и централизованных криптобиржах используется модель книги ордеров. Покупатели и продавцы указывают цены, по которым готовы торговать, а matching-движок соединяет их. Если нет продавцов по желаемой цене покупателя, сделка не происходит.

AMM заменяют этот matching-движок пулами ликвидности и математическими формулами. Пул ликвидности — это смарт-контракт, содержащий резервы двух или более токенов. Пользователи торгуют против этого контракта, а не напрямую с другим человеком. Цена активов в пуле определяется алгоритмически. Это гарантирует, что сделки всегда могут быть исполнены, если в пуле достаточно ликвидности.

Самая распространенная формула — формула постоянного произведения, часто выражаемая как $x * y = k$. Здесь $x$ и $y$ обозначают количества двух токенов в пуле, а $k$ — фиксированная константа. Когда трейдер покупает один токен из пула, он добавляет другой токен в пул. Это изменяет соотношение активов, что автоматически корректирует цену.

Понимание механик ликвидности

Ликвидность — это кровь любого финансового рынка, но ее роль в DeFi особенно ощутима. В контексте DEX ликвидность обозначает глубину активов, доступных для конкретной торговой пары. Высокая ликвидность означает значительные резервы обоих токенов в пуле. Это позволяет выполнять крупные сделки без значительных изменений цены.

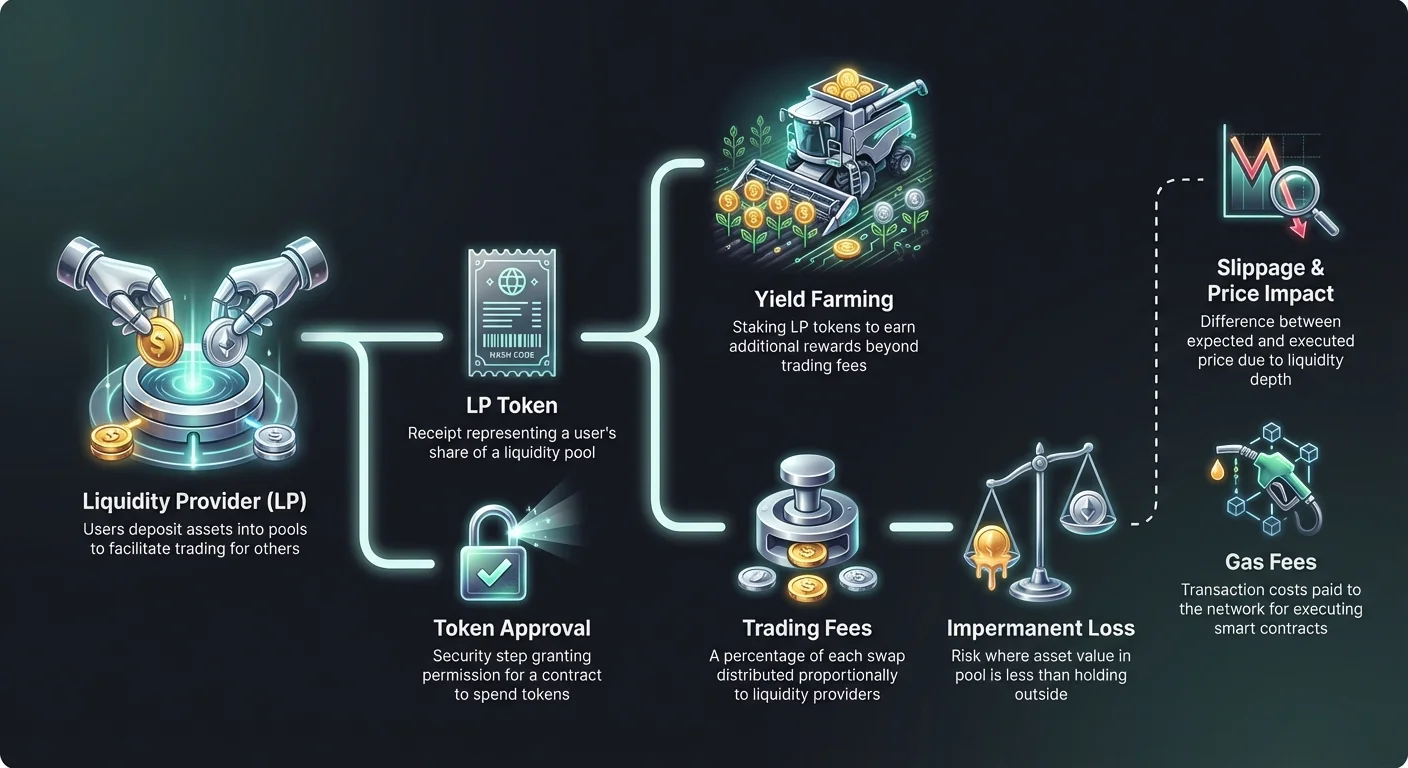

Низкая ликвидность создает волатильную среду, где даже небольшие сделки могут резко сдвинуть цену. Это явление известно как ценовой импакт. Для трейдера глубокая ликвидность обеспечивает более стабильный опыт, близкий к глобальной рыночной цене. Для децентрализованной биржи привлечение ликвидности — главная цель для обеспечения удобства и объема торгов.

Рыночная ликвидность отличается от финансовой ликвидности, которая показывает, насколько легко актив можно конвертировать в наличные. В крипте крупные пары вроде BTC/USDT высоко ликвидны финансово. Однако конкретный пул для нового токена на маленькой DEX может страдать от недостатка рыночной ликвидности. Это затрудняет вход или выход из позиций без принятия невыгодной цены.

Роль поставщика ликвидности

DEX не может функционировать без пользователей, которые вносят свои активы в эти пулы. Эти пользователи известны как поставщики ликвидности (LP). Внося равную стоимость двух разных токенов в смарт-контракт, LP обеспечивают торговлю для других пользователей. Взамен за выполнение этой роли они получают торговые комиссии.

Когда на бирже происходит своп, протокол взимает небольшую процентную комиссию с трейдера. Эта комиссия не остается у центральной корпорации. Вместо этого она распределяется среди поставщиков ликвидности пропорционально их доле в пуле. Если пользователь предоставляет 1% общей ликвидности, он имеет право на 1% накопленных торговых комиссий.

При внесении активов протокол выдает квитанцию в виде LP-токена. Этот токен представляет долю пользователя в пуле. Он служит доказательством собственности и необходим для возврата внесенных средств и заработанных комиссий. Эти LP-токены сами по себе являются криптоактивами и иногда могут использоваться в других частях экосистемы DeFi.

Риски непостоянных потерь

Предоставление ликвидности — не безрисковая стратегия пассивного дохода. Самая значительная опасность, с которой сталкиваются LP, — это концепция, называемая непостоянными потерями (IL). Они возникают, когда цена внесенных токенов изменяется относительно друг друга после депозита в пул. Потеря рассчитывается путем сравнения стоимости активов в пуле с простым хранением их в кошельке.

Поскольку AMM постоянно ребалансируют соотношение активов для поддержания ценовой формулы, LP часто оказываются с большим количеством недооцениваемого актива и меньшим — переоцениваемого. Если один токен удваивается в цене, а другой остается стабильным, пул продает растущий актив, чтобы купить больше стабильного. Это приводит к стоимости портфеля ниже, чем если бы пользователь просто держал исходные токены.

Термин «непостоянные» может вводить в заблуждение. Потеря реализуется только при выводе ликвидности, когда соотношение цен отличается от момента депозита. Однако если цены не вернутся к исходному соотношению, потеря становится постоянной при выводе. Пары с высокой волатильностью более подвержены серьезным непостоянным потерям.

| Сценарий | Уровень риска | Описание |

|---|---|---|

| Пары стейблкоинов | Низкий | Оба актива привязаны (например, USDT/USDC), что минимизирует расхождение цен. |

| Пары blue chip | Средний | Активы вроде ETH/BTC часто движутся коррелированно, снижая экстремальное расхождение. |

| Волатильные пары | Высокий | Токены с малой капитализацией в паре со стейблкоинами часто испытывают massive расхождения цен. |

Максимизация доходов с помощью yield farming

Чтобы компенсировать риски непостоянных потерь и привлечь больше капитала, протоколы часто вводят дополнительные стимулы. Эта практика известна как yield farming или liquidity mining. Она заключается в том, чтобы взять LP-токены, полученные от депозита ликвидности, и застейкать их в отдельном контракте или «ферме».

Застейкивая LP-токены, пользователи получают вознаграждения в виде нативного governance-токена протокола или другого криптоактива. Эти вознаграждения выплачиваются сверх стандартных торговых комиссий. Комбинация комиссий и farming-наград может привести к высоким годовым процентным доходам (APY).

Этот механизм по сути позволяет протоколам «арендовать» ликвидность у пользователей. Это ключевой инструмент для новых бирж, которым нужно быстро углубить книги ордеров. Однако трейдерам следует помнить, что высокий APY часто коррелирует с более рискованными токенами или временными инфляционными вознаграждениями, которые могут обесцениться со временем.

Навигация по slippage и ценовому импакту

При выполнении сделки на DEX итоговая цена часто отличается от спотовой цены, отображаемой на экране. Эта разница называется slippage. Slippage возникает из-за механик AMM и рыночных движений между моментом отправки транзакции и ее подтверждением в блокчейне.

В пулах с низкой ликвидностью крупные ордера сильно сдвигают цену против трейдера. Это создает отрицательный slippage, когда пользователь получает меньше токенов, чем ожидалось. Большинство интерфейсов DEX позволяют установить «допуск slippage». Это процентный лимит допустимого движения цены. Если цена выходит за этот порог, транзакция откатывается для защиты пользователя.

Слишком низкий допуск может привести к неудачным транзакциям в периоды волатильности. Слишком высокий — делает трейдера уязвимым для front-running-ботов, извлекающих ценность из сделки. Правильный баланс зависит от ликвидности конкретной пары и текущих рыночных условий.

Газовые сборы и сетевые расходы

Каждое взаимодействие с децентрализованной биржей требует комиссии за транзакцию, выплачиваемой сети блокчейна. Это газовые сборы. Будь то своп токенов, депозит ликвидности или сбор вознаграждений yield farming, пользователь должен оплатить газ в нативной валюте сети (например, ETH для Ethereum).

Газовые сборы оплачивают вычислительную мощность для исполнения смарт-контрактов. На популярных сетях вроде Ethereum эти сборы могут стать дорогими во время высокой загруженности. Это добавляет слой затрат, который нужно учитывать в расчетах прибыли. Маленькая сделка или сбор yield farming может быть убыточной, если газ превышает ценность действия.

Продвинутые пользователи отслеживают цены газа, чтобы выполнять не срочные транзакции в менее загруженные периоды. Кроме того, новые блокчейны и решения Layer-2 предлагают значительно более низкие газовые сборы, делая высокочастотную торговлю и сложные DeFi-стратегии доступными для меньших портфелей.

Взаимодействия со смарт-контрактами и approvals

Использование DEX предполагает определенную последовательность взаимодействий со смарт-контрактами. Перед тем как конкретный токен можно будет торговать или депонировать впервые, пользователь должен дать разрешение смарт-контракту DEX тратить этот токен. Это называется транзакцией token approval.

Approvals — это функция безопасности, обеспечивающая, что контракт не может получить доступ к кошельку пользователя без явного согласия. Однако они также представляют потенциальную уязвимость. Если вредоносному или багованному контракту дано неограниченное разрешение, он теоретически может опустошить holdings пользователя по этому токену.

Лучшие практики рекомендуют одобрять только конкретную сумму, необходимую для транзакции, а не неограниченную. Хотя это требует повторного одобрения для будущих сделок — с дополнительными затратами на газ, — это значительно снижает риски безопасности. Существуют инструменты для проверки и отзыва старых approvals, которые больше не нужны.

Агрегаторы и роутинг

С ликвидностью, фрагментированной по десяткам разных децентрализованных бирж, найти лучшую цену сложно. Одна торговая пара может иметь разные цены или глубину ликвидности на Uniswap, SushiSwap или Curve. Проверять каждую платформу по отдельности неэффективно.

DEX-агрегаторы решают эту проблему. Эти платформы сканируют несколько бирж одновременно, чтобы найти наиболее эффективное исполнение сделки. Они часто разбивают крупный ордер на несколько пулов ликвидности, чтобы минимизировать slippage. Этот процесс называется smart routing.

Например, своп ETH на меньший токен может быть дешевле через промежуточный стейблкоин (ETH -> USDC -> Token), чем прямой своп. Агрегаторы автоматизируют эту сложность, предоставляя пользователю простой интерфейс, а всю логику роутинга обрабатывая в фоне.

Анализ Total Value Locked (TVL)

Один из самых распространенных метрик для оценки здоровья децентрализованной биржи — Total Value Locked (TVL). Эта цифра отражает совокупную долларовую стоимость всех криптоактивов, сейчас депонированных в смарт-контрактах протокола. Высокий TVL обычно указывает на здоровую, доверенную платформу с глубокой ликвидностью.

Однако TVL может быть волатильным. Он колеблется в зависимости от рыночной цены базовых активов, а не только от количества депонированных токенов. Падение цены Ethereum снизит TVL Ethereum-based DEX, даже если никто не выводит средства.

Трейдеры используют TVL для оценки рисков и стабильности платформы. Протоколы с миллиардами в TVL обычно считаются более безопасными и проверенными, чем новые форки с низкой ликвидностью. Тем не менее это запаздывающий индикатор, не гарантирующий будущую безопасность или платежеспособность проекта.

Разница между APR и APY

При оценке возможностей yield farming или доходов от предоставления ликвидности понимание терминологии процентных ставок жизненно важно. Платформы могут показывать доходы как Annual Percentage Rate (APR) или Annual Percentage Yield (APY). Хотя они звучат похоже, они отражают разные структуры выплат.

APR отражает простые проценты. Если ферма предлагает 100% APR, пользователь, депонировавший $1000, заработает $1000 прибыли за год при постоянных ставках. Он не учитывает реинвестирование заработка.

APY включает эффект компаундинга. Предполагается, что торговые комиссии или вознаграждения сразу реинвестируются в пул для генерации дальнейшего дохода. Этот эффект компаундинга может значительно надуть заголовочную цифру. Высокий APY может требовать ежедневного ручного компаундинга, что влечет газовые затраты, способные свести на нет преимущества для малых депозитов.

Безопасность в permissionless-среде

Децентрализованные биржи работают без центрального органа, способного отменить транзакции или восстановить потерянные средства. Это полностью возлагает бремя безопасности на пользователя. Self-custody означает «ваши ключи — ваши монеты», но также «ваша ошибка — ваша потеря».

Мошенничества распространены в открытой DEX-среде. Поскольку листинг токена permissionless, мошенники часто создают фейковые токены с названиями, идентичными популярным проектам. Они добавляют начальную ликвидность для создания цены и обманывают пользователей на обмен реальных активов на бесполезные фейки.

Проверка адреса контракта токена — единственный способ убедиться в его подлинности. Надежные агрегаторы данных и официальная документация проекта — лучшие источники этих адресов. Полагаться только на название токена или тикер в поисковой строке DEX — распространенный путь к потерям.

Эволюция кросс-чейн торговли

Ранние децентрализованные биржи были изолированы в своих конкретных блокчейнах. Торговля токеном на Ethereum за токен на Solana требовала централизованных бирж или сложных бриджей. Эта трение ограничивало поток капитала по всей криптоэкономике.

Новые инновации позволяют выполнять кросс-чейн свопы прямо в интерфейсах DEX. Эти протоколы используют смарт-контракты на нескольких цепях для блокировки активов в одной сети и выпуска эквивалентных активов в другой. Эта интероперабельность необходима для по-настоящему текучего децентрализованного рынка.

Кросс-чейн функциональность вводит новые риски, особенно касательно безопасности «мостов», хранящих коллатерал. Однако она значительно расширяет инструментарий трейдеров, позволяя преследовать yield и ликвидность везде, независимо от архитектуры блокчейна.

Приватность и защита данных

Отличительное преимущество торговли на DEX — сохранение приватности. Централизованные биржи подчиняются требованиям KYC и AML. Они требуют от пользователей паспорта, сканы лица и подтверждение адреса.

DEX обычно не требуют личных данных. Блокчейн фиксирует историю транзакций адреса кошелька, но этот адрес не привязан к реальной личности. Для пользователей в юрисдикциях с ограниченной финансовой инфраструктурой или ценящих приватность данных это ключевая функция.

Однако публичная природа блокчейна делает все сделки видимыми. Сложный анализ иногда может связать кошельки с личностями по поведению или взаимодействиям с централизованными точками входа. Приватность на DEX — это отсутствие центрального gatekeeper'а, а не полная анонимность.

Заключение

Инструментарий децентрализованных бирж позволяет пользователям участвовать в финансовых рынках напрямую и без разрешений. Благодаря пониманию механики AMM, пулов ликвидности и yield farming трейдеры могут получить доступ к возможностям, ранее доступным только институциональным игрокам. Возможность зарабатывать комиссии в качестве поставщика ликвидности или обменивать активы без посредника представляет собой значительный прогресс в личных финансах.

Однако такая свобода требует бдительности. Такие понятия, как непостоянные потери, проскальзывание и риски смарт-контрактов, необходимо контролировать проактивно. Успех в этой сфере требует не только капитала, но и приверженности к изучению технических нюансов протоколов. По мере созревания экосистемы эти инструменты, вероятно, станут более эффективными, но основные принципы самостоятельного хранения и децентрализованной ликвидности останутся фундаментом.

Истинное владение в крипто означает принятие как свободы контроля, так и бремени ответственности.