Децентрализованные финансы кардинально изменили способ взаимодействия индивидов со своим капиталом. В традиционном финансовом мире активы часто простаивают без дела, не генерируя никакой ценности, если их не управляют активно третьи стороны-посредники. Появление технологии блокчейна ввело концепцию заставить деньги работать через автоматизированные, прозрачные протоколы. Среди наиболее значимых разработок в этой области — переход от простых стратегий холдинга к активному участию в безопасности сети через стейкинг.

По мере созревания экосистемы пользователи искали способы повысить эффективность этих развернутых активов. Первоначальная модель стейкинга требовала жесткой блокировки средств, фактически удаляя ликвидность с рынка в обмен на обязанности по безопасности. Хотя это обеспечивало безопасность сети, оно создавало альтернативные издержки для держателя актива. Эта неэффективность стимулировала инновации новых финансовых примитивов, предназначенных для максимизации полезности каждого токена.

Рестейкинг представляет собой последнюю эволюцию в этом стремлении к эффективности капитала. Он позволяет одному и тому же базовому капиталу обеспечивать безопасность нескольких сетей одновременно. Расширяя доверие к безопасности крупного блокчейна на другие приложения и сервисы, рестейкинг создает более взаимосвязанную и эффективную по ресурсам экосистему. Этот механизм превращает застейканные активы из депозита для безопасности с единственной целью в гибкую основу для более широкой децентрализованной архитектуры.

Основы безопасности сети

Чтобы понять значимость рестейкинга, сначала нужно разобраться в базовых механиках систем Proof-of-Stake (PoS). В отличие от более ранних механизмов консенсуса, зависящих от энергоемкого оборудования, сети PoS обеспечивают безопасность своей истории и валидность транзакций через финансовые обязательства. Валидаторы по сути вносят залог безопасности, чтобы подтвердить точность реестра.

Роль валидатора

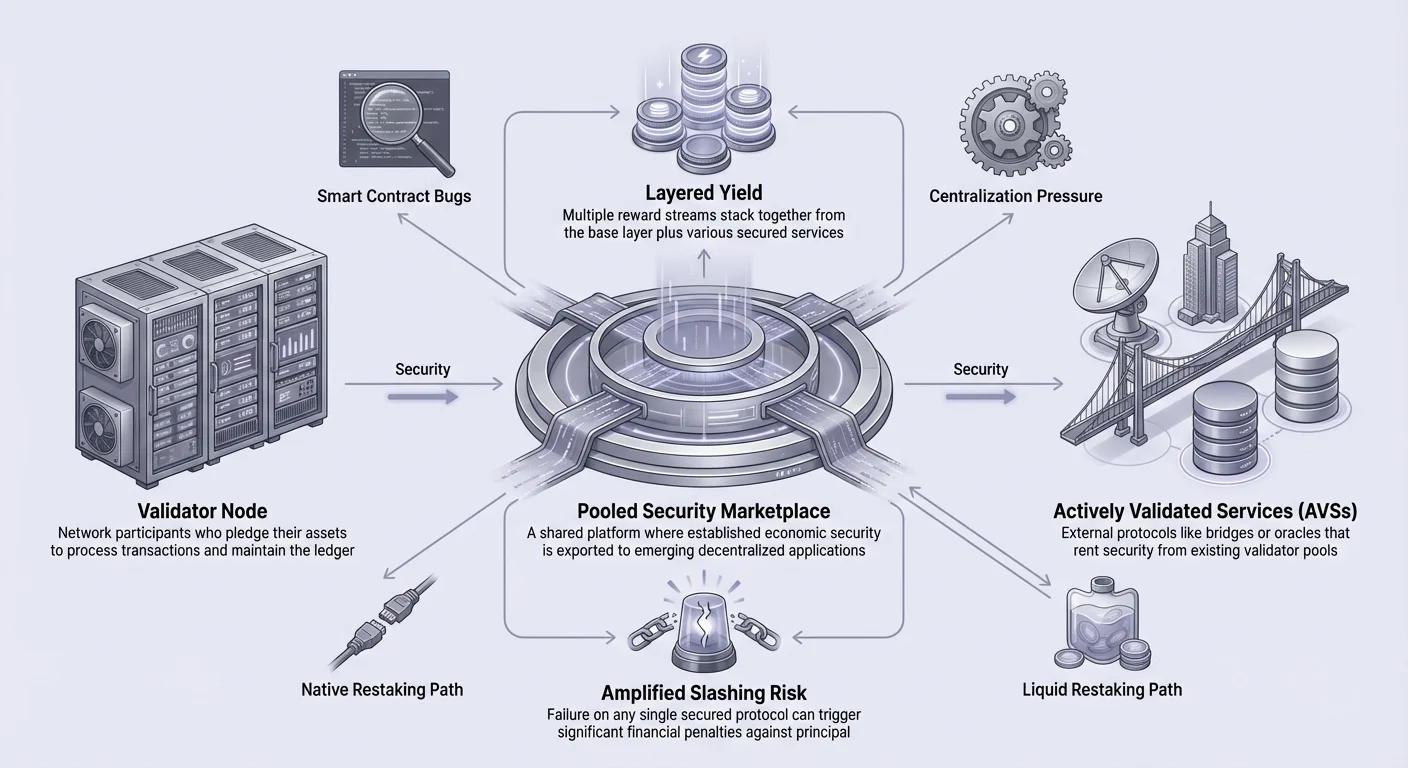

В сети Proof-of-Stake валидаторы — это основа системы. Они отвечают за обработку транзакций, хранение данных и добавление новых блоков в блокчейн. Чтобы гарантировать честное поведение этих участников, протокол требует от них заблокировать определенное количество родной криптовалюты сети. Эта застейканная сумма выступает в качестве залога.

Если валидатор попытается атаковать сеть или не выполнит свои обязанности должным образом, часть этого залога может быть конфискована. Этот механизм штрафов выравнивает финансовые стимулы валидатора с благополучием сети. Безопасность всей системы зависит от общей экономической ценности застейканных активов.

Ограничения экономической безопасности

Хотя традиционная модель стейкинга эффективна, у нее есть ограничение в плане полезности капитала. Как только актив застейкан для валидатора, он обычно посвящается исключительно этой конкретной сети. Например, валидатор, обеспечивающий безопасность сети Ethereum, не может одновременно использовать те же 32 ETH для защиты отдельного моста или оракула.

Эта фрагментация означает, что каждая новая децентрализованная услуга должна с нуля собирать свой набор валидаторов и экономическую безопасность. Этот процесс дорогой и сложный, часто приводящий к низкой безопасности для новых проектов. Капитал «изолирован», защищая только один замок, хотя мог бы оборонять целое королевство.

Проблема ликвидности в стейкинге

Основным недостатком ранних реализаций стейкинга была полная потеря ликвидности. Когда пользователь вносил средства в смарт-контракт для получения вознаграждений за стейкинг, эти средства становились недоступными для других целей. Их нельзя было торговать, использовать в качестве залога для кредитов или развертывать в других стратегиях генерации дохода без предварительного процесса анстейкинга.

Анстейкинг часто включает период ожидания, известный как период разблокировки, который может длиться дни или недели. В это время пользователь не получает вознаграждений и не может получить доступ к основному капиталу. Эта структура вынуждает держателя актива делать сложный выбор: внести вклад в безопасность сети и заработать доходность или сохранить ликвидность, чтобы реагировать на рыночные условия и возможности. Этот бинарный выбор препятствовал общей эффективности рынка, оставляя огромные объемы капитала в спящем состоянии в контрактах стейкинга.

Производные жидкого стейкинга

Рынок отреагировал на проблему ликвидности изобретением токенов жидкого стейкинга (LST). Эти токены кардинально изменили пользовательский опыт обеспечения безопасности блокчейна. Когда пользователь стейкает через протокол жидкого стейкинга, протокол минтит производный токен, представляющий претензию на базовый застейканный актив и его накопленные вознаграждения.

Механика токенов-подтверждений

Жидкий стейкинг работает путем выдачи «подтверждения» за внесенные активы. Например, если пользователь вносит ETH в протокол жидкого стейкинга, он получает взамен токен вроде stETH. Этот токен-подтверждение отслеживает стоимость первоначального депозита.

Поскольку эти токены — стандартные активы, совместимые с ERC-20, их можно передавать и торговать так же, как любую другую криптовалюту. Базовый актив остается заблокированным в контракте стейкинга, выполняя свои обязанности по валидации, но стоимость теперь представлена ликвидным инструментом. Это эффективно освобождает стоимость от периода блокировки.

Применение в децентрализованных финансах

Введение LST позволило пользователям развертывать свою застейканную стоимость по всей экосистеме DeFi. Пользователь мог держать ликвидный токен для получения вознаграждений за стейкинг, одновременно используя этот токен в качестве залога в протоколе кредитования или предоставляя ликвидность в децентрализованной бирже.

Эта инновация заложила основу для рестейкинга. Как только рынок принял, что застейканный актив может иметь ликвидное представление, следующим логическим шагом стало найти способы использовать эту застейканную стоимость для обеспечения безопасности не только базового слоя цепи. LST доказали, что капитал может выполнять несколько задач одновременно.

Определение рестейкинга

Рестейкинг — это метод, позволяющий использовать застейканную криптовалюту для обеспечения безопасности дополнительных протоколов помимо основной блокчейн-сети. Он разрушает парадигму «один актив, одна сеть». В этой модели доверие и экономическая безопасность, установленные на крупной, надежной сети, могут быть экспортированы в другие приложения.

Эти приложения, часто называемые активно валидируемыми сервисами (AVS), могут включать слои доступности данных, сети оракулов, сайдчейны или мосты. Вместо того чтобы каждому из этих сервисов набирать своих валидаторов и убеждать пользователей покупать и стейкать новый собственный токен, они могут использовать существующий пул валидаторов и капитала из установленной сети.

Этот процесс создает рынок пулированной безопасности. Валидаторы могут выбрать участие в обеспечении этих дополнительных сервисов с помощью своего существующего стейка. В обмен на дополнительные обязанности и риски они получают дополнительные вознаграждения. В результате получается система, где одна единица капитала оказывает гораздо большее экономическое влияние.

Методы реализации

Рестейкинг обычно происходит через два различных пути: нативный рестейкинг и жидкий рестейкинг. Оба достигают цели эффективности капитала, но требуют разного уровня вовлеченности пользователя и технических знаний.

Нативный рестейкинг

Нативный рестейкинг предназначен для пользователей, управляющих собственными узлами валидаторов. В этом сценарии валидатор, уже застейкавший ETH непосредственно в beacon chain, направляет свои учетные данные для вывода на смарт-контракты рестейкинга.

Этот процесс требует от валидатора запуска дополнительных модулей ПО для конкретных сервисов, которые он выбирает обеспечивать. Это техническое обязательство, включающее управление оборудованием и обеспечение бесперебойной работы для нескольких протоколов одновременно. Валидатор сохраняет полный контроль над своими активами, но принимает на себя прямую ответственность за операционные риски.

Жидкий рестейкинг

Жидкий рестейкинг — более доступный вариант для среднего пользователя. Он включает взятие токена жидкого стейкинга (LST), который уже представляет застейканные активы, и внесение его в протокол рестейкинга.

Пользователю не нужно запускать узел или управлять сложным ПО. Они просто переводят свои LST на смарт-контракт, который управляет процессом рестейкинга от их имени. Протокол делегирует задачи операторам, выполняющим валидацию. Этот метод добавляет еще один слой абстракции, но значительно снижает барьер входа.

Экосистема активно валидируемых сервисов

Получателями выгоды от рестейкинга являются различные децентрализованные протоколы, требующие высокого уровня безопасности, но не имеющие ресурсов для создания огромного набора валидаторов. Они известны как активно валидируемые сервисы (AVS). В текущей ситуации запуск новой децентрализованной сети невероятно капиталоемок.

Без рестейкинга новая сеть оракулов должна была бы выпустить токен, стимулировать тысячи пользователей купить и застейкать этот токен и поддерживать сеть валидаторов, достаточно большую, чтобы предотвратить атаки. Это высокий барьер входа, подавляющий инновации.

С рестейкингом эти сервисы могут «арендовать» безопасность. Они могут использовать миллиарды долларов экономической безопасности, уже присутствующей в Ethereum или других крупных цепях. Предлагая вознаграждения существующим валидаторам, AVS может запуститься с уровнем безопасности, на который иначе ушли бы годы. Это демократизирует доступ к надежной децентрализованной инфраструктуре.

Экономические последствия и доходность

Основной стимул для пользователей участвовать в рестейкинге — потенциал повышенной доходности. Обеспечивая безопасность нескольких протоколов, застейканный актив становится продуктивным работником с несколькими задачами.

Накопление вознаграждений

В традиционной настройке стейкинга доходность получается из одного источника: инфляционных вознаграждений и комиссий за транзакции базового слоя сети. Рестейкинг вводит концепцию наложения доходности. Пользователь получает базовую ставку стейкинга плюс вознаграждения от дополнительных сервисов, которые он обеспечивает.

Например, валидатор может заработать 4% от стейкинга Ethereum, плюс дополнительные 2% за обеспечение слоя доступности данных и еще 1% за обеспечение моста. Эти вознаграждения накапливаются друг на друге, значительно повышая годовую процентную доходность (APY) без необходимости дополнительного вливания капитала.

Генерация комиссий

Устойчивость этих вознаграждений обеспечивается предоставляемой полезностью. AVS генерируют доход через комиссии, платимые разработчиками или приложениями, использующими их сервисы. Эти комиссии затем передаются рестейкинг-валидаторам.

Это создает более прямую связь между ценностью, предоставляемой валидатором, и компенсацией, которую он получает. Это отводит отрасль от чисто инфляционных токеновых вознаграждений к модели «реальной доходности» на основе комиссий за сервисы. Прирост эффективности снижает стоимость капитала для сервисов и повышает отдачу от капитала для стейкеров.

Технические и финансовые риски

Хотя преимущества рестейкинга очевидны, введение пулированной безопасности несет новые риски. Взаимосвязанная природа системы означает, что сбои могут иметь каскадные эффекты. Пользователи должны понимать конкретные опасности перед участием.

Усиление слэшинга

Наиболее значительный риск в рестейкинге — накопление условий слэшинга. Когда актив обеспечивает одну сеть, он подчиняется одному набору правил. Если валидатор ведет себя неправильно, он теряет деньги. В рестейкинге тот же актив обязуется перед несколькими протоколами, каждый со своими критериями слэшинга.

Если валидатор не соответствует требованиям по аптайму или точности AVS, его могут оштрафовать, даже если он идеально работал на базовом слое. Это усиливает операционные риски. Технический сбой или ошибка в ПО дополнительного узла может привести к потере основного капитала.

Сложность смарт-контрактов

Протоколы рестейкинга включают сложные слои смарт-контрактов. Каждый новый слой кода вводит потенциал для ошибок или эксплойтов. Пользователи доверяют не только коду базового слоя и жидкого стейкинга, но также коду протокола рестейкинга и конкретному коду AVS.

Если смарт-контракт рестейкинга содержит уязвимость, его могут эксплуатировать хакеры, чтобы вывести внесенные средства. В отличие от протокола базового слоя, проверенного годами, многие AVS и слои рестейкинга новые и экспериментальные.

Векторы централизации

Также есть опасения по поводу централизации. Если рестейкинг станет высоко прибыльной деятельностью, это может стимулировать профессионализацию валидации. Крупные, опытные операторы узлов, способные управлять сложностью обеспечения десятков AVS, могут вытеснить мелких домашних стейкеров.

Это может привести к сценарию, где горстка крупных сущностей контролирует большинство стейка и безопасность нескольких сетей. Эта концентрация власти может подорвать децентрализованный дух экосистемы блокчейна и создать единые точки отказа.

| Категория риска | Описание | Последствие |

|---|---|---|

| Слешинг | Штрафы за ошибки валидатора | Потеря застейканного капитала |

| Контракт | Ошибки в коде протокола | Потенциальная кража средств |

| Централизация | Концентрация стейка | Сниженная устойчивость сети к цензуре |

Перспективы совместной безопасности

Принятие рестейкинга сигнализирует о переходе к модульной архитектуре блокчейнов. Отрасль отходит от монолитных цепей, пытающихся делать все, к системе специализированных слоев, делящих общую основу безопасности.

По мере взросления этой технологии мы можем ожидать всплеска специализированных сервисов, которые ранее были слишком дорогими для обеспечения безопасности. Это может включать высокопроизводительные игровые сети, децентрализованные графы социальных медиа и сложные финансовые движки. Способность быстро запускать безопасную инфраструктуру, вероятно, ускорит темпы инноваций в пространстве Web3.

Однако долгосрочная стабильность этой модели еще предстоит проверить. Рынку нужно найти равновесие между спросом на безопасность и готовностью валидаторов принимать дополнительные риски. Механизмы управления сыграют ключевую роль в определении безопасных для рестейкинга сервисов и способов разрешения штрафов.

Заключение

Эффективность капитала через рестейкинг представляет значительный прорыв для децентрализованных финансов. Позволяя застейканным активам служить нескольким целям одновременно, экосистема может достичь более высокого уровня безопасности и полезности без экспоненциального роста ликвидности. Эта инновация решает проблему холодного старта для новых приложений и предоставляет более высокий потенциал вознаграждений для держателей активов.

Однако эта эффективность достигается ценой повышенной сложности и риска. Наложение протоколов создает плотную сеть зависимостей, где технические сбои или злокачественные действия могут иметь усиленные последствия. По мере эволюции сектора участники должны тщательно взвешивать привлекательность более высоких доходов против реальности накопленных рисков слэшинга и уязвимостей смарт-контрактов.

Рестейкинг превращает простаивающие криптоактивы в гибкие инструменты безопасности, максимизируя вознаграждения при необходимости тщательного управления усиленными рисками.