Ландшафт владения цифровыми активами кардинально изменился: от простых стратегий «купить и держать» к активному использованию капитала. В ранние дни криптовалюты хранение активов в безопасном кошельке было основным методом инвестирования. Сегодня экосистема предлагает разнообразные способы заставить работать праздные цифровые капиталы. Выделились два основных подхода как доминирующие методы получения дохода: стейкинг в сети и активная генерация доходности через децентрализованные финансы (DeFi).

Эти две стратегии представляют разные уровни стека технологий блокчейна. Стейкинг работает на уровне инфраструктуры, обеспечивая фундаментальную безопасность и консенсус, позволяющий сети существовать. В отличие от него стратегии генерации доходности обычно работают на уровне приложений, обеспечивая финансовые услуги, такие как торговля и кредитование. Выбор между этими путями требует четкого понимания технических механизмов.

Инвесторам приходится взвешивать компромиссы между пассивными вкладами в безопасность и активным участием в рынке. Хотя стейкинг часто рассматривается как цифровой эквивалент сберегательной облигации, генерация доходности в DeFi больше похожа на предоставление ликвидности на оживленном рынке. Оба подхода предлагают вознаграждения, но имеют разные профили рисков и технические требования. Понимание нюансов каждого из них необходимо для всех, кто хочет оптимизировать свой портфель цифровых активов.

Фундамент безопасности сети: стейкинг криптовалют

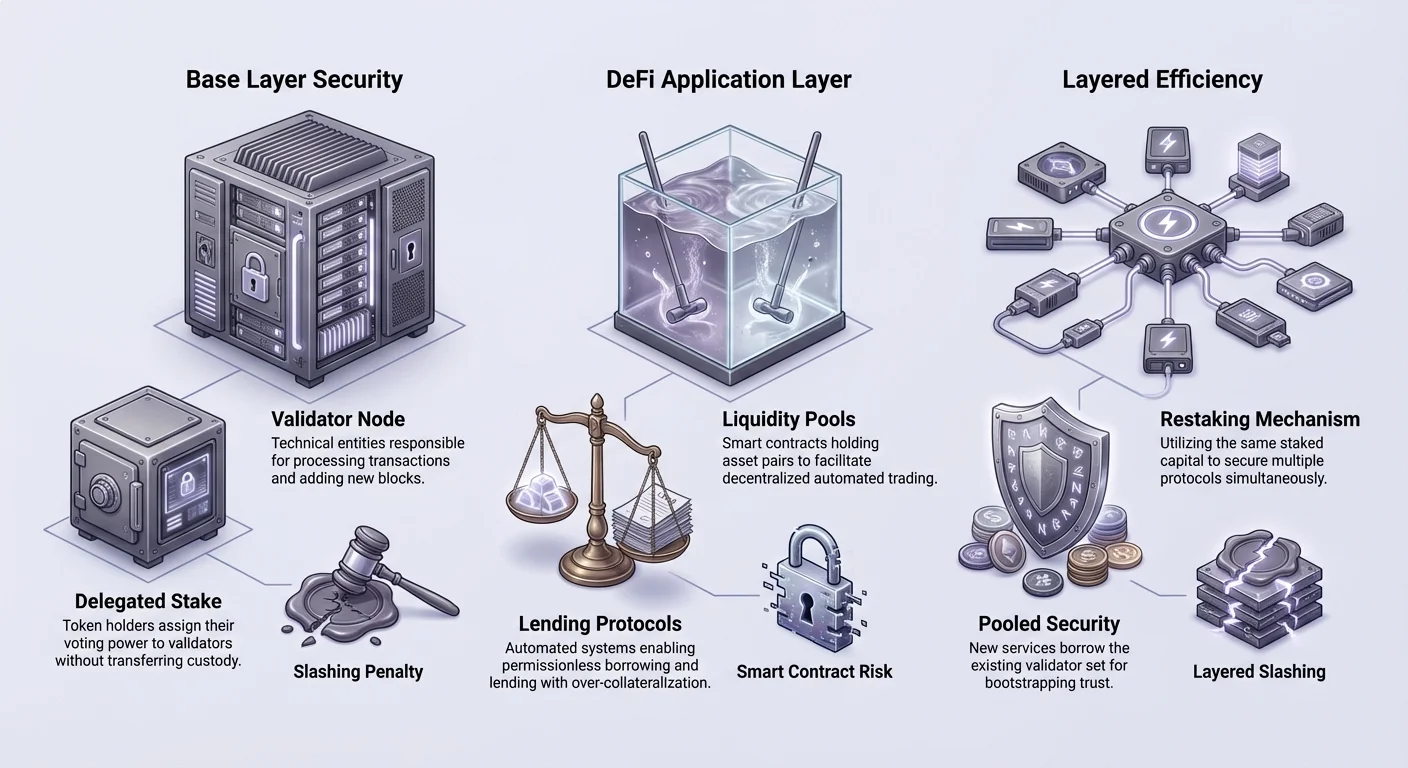

Стейкинг фундаментально является механизмом консенсуса и безопасности в блокчейнах с Proof of Stake (PoS). В отличие от ранних криптовалют, которые полагались на энергоемкое майнинг, современные сети часто используют финансовые обязательства для валидации транзакций. Когда пользователь стейкает свою криптовалюту, он блокирует капитал, чтобы гарантировать честность реестра сети.

Эволюция от майнинга к стейкингу

История консенсуса блокчейна началась с Proof of Work (PoW). В этой системе майнеры соревновались в решении сложных математических задач для валидации блоков. Хотя это было безопасно, метод сталкивался с серьезными проблемами в плане энергопотребления и масштабируемости. Он требовал огромных вложений в оборудование и электроэнергию, ограничивая круг участников в поддержке сети.

Proof of Stake появился как энергоэффективная альтернатива. Впервые предложенный в 2011 году и реализованный Peercoin в 2012 году, PoS заменил физические майнинг-риг на виртуальный капитал. В этой модели право валидировать транзакции определяется количеством монет, удерживаемых и заблокированных в системе. Этот сдвиг демократизировал безопасность сети, позволив любому с капиталом участвовать без запуска промышленной серверной фермы.

Крупные сети вроде Ethereum с тех пор перешли на эту модель, закрепив стейкинг как основной柱 криптоиндустрии. Этот переход подчеркнул движение к устойчивым моделям безопасности, не требующим огромного энергопотребления. Он также согласовал стимулы верификаторов сети со здоровьем самого актива.

Как стейкинг генерирует вознаграждения

Экономическая модель стейкинга часто сравнивается с банком, выплачивающим проценты по депозитам. Однако источник доходности технически отличается. Банки выдают депозиты в кредит для генерации процентов. В стейкинге криптовалют вознаграждения запрограммированы в самом протоколе. Они служат стимулом для пользователей блокировать свою ликвидность.

Когда участник блокирует свои монеты, сеть использует этот стейк для подтверждения валидности новых блоков. Если узел правильно выполняет свои обязанности, протокол выпускает новые монеты или распределяет комиссии за транзакции стейкеру. Эта выплата и есть «доходность», получаемая держателем актива. Это компенсация за альтернативные издержки блокировки капитала и услугу обеспечения безопасности блокчейна.

Ставка этих вознаграждений варьируется в зависимости от активности сети и общего объема застейканного капитала. Если меньше людей стейкают, протокол часто повышает ставку вознаграждения, чтобы привлечь больше безопасности. Напротив, по мере притока большего капитала для обеспечения сети индивидуальная доходность может разбавляться. Эта динамика саморегулирует бюджет безопасности блокчейна.

Валидаторы и делегирование

Участие в стейкинге может принимать две основные формы: запуск узла-валидатора или делегирование стейка. Запуск валидатора — «нативный» метод. Он требует технической экспертизы, надежного оборудования и круглосуточного подключения к интернету. Валидаторы напрямую отвечают за обработку транзакций и добавление блоков в цепь.

Для большинства пользователей делегирование — более доступный путь. Делегирование позволяет держателю токенов назначить свою стейкинг-мощность профессиональному валидатору без передачи контроля над активами. Валидатор выполняет техническую работу и взимает небольшую комиссию из сгенерированных вознаграждений. Оставшаяся доходность передается делегатору.

Эта система позволяет широкому участию в безопасности сети. Однако она вводит необходимость должной осмотрительности. Делегаторы должны выбирать надежных валидаторов. Если валидатор выходит оффлайн или действует злонамеренно, протокол может наказать стейк через процесс, называемый слешингом. Это подчеркивает, что стейкинг не лишен рисков; он требует активного выбора надежных партнеров.

Активная генерация доходности через децентрализованные финансы

В то время как стейкинг обеспечивает безопасность блокчейна, децентрализованные финансы (DeFi) строят финансовые приложения поверх него. Активная генерация доходности предполагает развертывание активов в смарт-контракты для обеспечения услуг вроде торговли или кредитования. Этот подход выходит за рамки пассивной роли валидатора и ставит пользователя в роль маркет-мейкера или банкира.

Автоматизированный маркет-мейкинг и предоставление ликвидности

Одно из самых заметных новшеств в DeFi — децентрализованная биржа (DEX). В отличие от централизованных бирж, полагающихся на книги ордеров и посредников, DEX используют модель автоматизированного маркет-мейкинга (AMM). Эта система опирается на пулы токенов, предоставляемые пользователями, для обеспечения торгов.

В этой модели пользователь вносит пару активов, например ETH и стейблкоин, в смарт-контракт. Этот пул средств позволяет другим трейдерам мгновенно обменивать один актив на другой. Взамен на предоставление этой ликвидности вкладчик получает долю торговых комиссий, генерируемых платформой.

Этот процесс создает «краудсорсинговую» ликвидность. Он устраняет необходимость в крупных институциональных маркет-мейкерах для обеспечения торговли. Любой с кошельком может стать провайдером ликвидности. Однако эта деятельность несет специфические риски, такие как impermanent loss, когда стоимость хранения токенов в пуле становится ниже, чем простое хранение в кошельке из-за расхождения цен.

Кредитование и заимствование в смарт-контрактах

Протоколы кредитования DeFi революционизировали функционирование долговых рынков. В традиционном мире для получения займа требуются кредитные проверки и одобрение банка. В DeFi процесс пермиссионлесс и автоматизирован через смарт-контракты. Пользователи могут вносить свои криптоактивы в пул для выдачи займов заемщикам.

Эти займы обычно сверхзалоговые для управления рисками. Например, заемщик может внести Ethereum на $200, чтобы занять стейблкоины на $100. Это гарантирует, что в случае дефолта заемщика или падения стоимости залога кредиторы смогут быть возмещены через ликвидацию. Смарт-контракт автоматически обрабатывает эту логику без человеческого вмешательства.

Кредиторы в этой системе зарабатывают проценты, выплачиваемые заемщиками. Ставки динамичны и корректируются в реальном времени на основе спроса и предложения. Если спрос на займы высок, процентные ставки растут, чтобы привлечь больше капитала. Эта прозрачная и автоматизированная система создает альтернативу высокодоходному сберегательному счету, хотя с значительно большей волатильностью и техническим риском, чем в традиционном банке.

Преодоление разрыва: протоколы жидкого стейкинга

Появилась значительная инновация, преодолевающая разрыв между безопасностью стейкинга и полезностью DeFi. Известная как жидкий стейкинг, эта механика пытается решить главный недостаток традиционного стейкинга: неликвидность. Когда активы заблокированы в механизме консенсуса PoS, они обычно не могут использоваться ни для чего другого.

Решение проблемы ликвидности

В стандартной настройке стейкинга, как только пользователь делегирует свои токены, эти средства замораживаются. Их нельзя торговать, использовать как залог или продавать до истечения периода анстейкинга. Этот период блокировки может длиться от дней до недель в зависимости от конкретного блокчейна. В это время пользователь подвержен рыночной волатильности без возможности выйти из позиции.

Протоколы жидкого стейкинга устраняют эту неэффективность. Когда пользователь стейкает через провайдера жидкого стейкинга, протокол выдает «токен-квитанцию» или Liquid Staking Token (LST). Этот токен представляет претензию пользователя на базовые застейканные активы и начисляемые вознаграждения.

Ключевой момент: этот токен-квитанция полностью передаваем. Пользователь может застейкать свой ETH, получить токен вроде stETH и держать его в кошельке. Базовый ETH продолжает обеспечивать безопасность сети и зарабатывать вознаграждения, но пользователь сохраняет ликвидный актив, отслеживающий стоимость исходного депозита.

Механика токенов жидкого стейкинга (LST)

Полезность LST выходит за рамки простого хранения. Поскольку эти токены — стандартные активы блокчейна, их можно интегрировать в приложения DeFi. Пользователь может взять свой токен жидкого стейкинга и внести его в протокол кредитования в качестве залога. Альтернативно, он может предоставить ликвидность в DEX с использованием LST.

Это создает многоуровневый потенциал заработка. Пользователь получает базовую доходность стейкинга от уровня консенсуса сети. Одновременно он может зарабатывать доходность от активностей DeFi с использованием жидкого токена-представителя. Эта эффективность капитала делает жидкий стейкинг мощным инструментом для максимизации доходов.

Однако это вводит риск смарт-контрактов. Пользователь больше не доверяет только протоколу блокчейна; он также доверяет коду провайдера жидкого стейкинга. Если в смарт-контракте, управляющем LST, есть ошибка, претензия на базовые застейканные активы может быть скомпрометирована.

Фронтир доходности: механика рестейкинга

Рестейкинг — более новая концепция, которая продвигает идею эффективности капитала еще дальше. Она позволяет валидаторам использовать свою застейканную криптовалюту в нескольких протоколах одновременно. Эта механика стремится распространить безопасность крупного блокчейна, такого как Ethereum, на другие меньшие приложения или сервисы.

Распространение безопасности на новые сервисы

Ключевая идея рестейкинга — «объединенная безопасность». Новые децентрализованные приложения, такие как мосты блокчейнов, оракульные сети или уровни доступности данных, обычно нуждаются в создании собственного набора валидаторов. Это сложно и дорого. Рестейкинг позволяет этим сервисам «заимствовать» безопасность существующего набора валидаторов.

Валидаторы основной сети могут выбрать обеспечение этих дополнительных сервисов с использованием того же застейканного капитала. За это они берут на себя дополнительные правила и условия. В обмен на эту дополнительную ответственность они получают дополнительные вознаграждения от сервисов, которые обеспечивают.

Это создает рынок децентрализованного доверия. Одна единица капитала может эффективно выполнять двойную или тройную работу, обеспечивая базовый слой цепи и одновременно валидируя данные для оракульного сервиса. Это значительно увеличивает потенциальную выручку стейкера без необходимости дополнительного вливания капитала.

Профиль рисков и доходности рестейкинга

Хотя рестейкинг усиливает доходность, он также усиливает риски. Основной риск стейкинга — слешинг, наказание за неправильное поведение валидатора. В сценарии рестейкинга валидатор подвержен условиям слешинга от нескольких протоколов. Если валидатор не выполнит требования конкретного оракульного сервиса, который он выбрал обеспечивать, он может потерять часть основного стейка.

Это вводит сложные взаимозависимости. Технический сбой во вторичном протоколе может вызвать потерю средств на основном слое. Кроме того, есть опасения по поводу централизации. Если рестейкинг предлагает значительно более высокую доходность, он естественно привлекает больше капитала. Это может привести к концентрации стейка среди нескольких крупных операторов, обладающих технической способностью управлять сложными конфигурациями рестейкинга.

Инвесторы, участвующие в рестейкинге, должны оценить, оправдывает ли дополнительная доходность умноженный риск слешинга. Это превращает относительно простую роль обеспечения безопасности в сложный портфель технических обязанностей.

Навигация по рискам в стратегиях доходности

Независимо от выбора стейкинга, активного участия в DeFi или рестейкинга, ландшафт рисков отличается от традиционных финансов. Фраза «не твои ключи — не твоя крипта» применима, но в DeFi даже хранение ключей не устраняет все опасности. Риски здесь часто программные и системные.

Технические и уязвимости смарт-контрактов

Основа всех этих стратегий — код. Смарт-контракты — детерминированные программы, выполняющие правила без человеческого надзора. Хотя это устраняет предвзятость, ошибки становятся постоянными. Ошибка в протоколе кредитования или контракте жидкого стейкинга может быть использована хакерами для вывода средств.

Аудиты исходного кода от фирм по безопасности — стандартная защита. Однако аудиты не гарантируют безопасность; они лишь снижают вероятность упущений. Даже проверенные «голубые фишки» DeFi-протоколы сталкивались с эксплойтами. Сложность кода часто коррелирует с риском. Простой контракт стейкинга обычно безопаснее сложной стратегии yield farming с несколькими автоматизированными шагами.

Фишинг представляет другой технический вектор. Злонамеренные сайты часто имитируют легитимные DeFi-приложения. Если пользователь подключит кошелек к фальшивому сайту, он может случайно подписать транзакцию, дающую атакующему разрешение на вывод средств. Проверка URL и сертификатов безопасности — критические привычки пользователя.

Системные и рыночные риски

Помимо ошибок кода есть экономические риски. Волатильность присуща криптоактивам. В протоколах кредитования, если стоимость залога резко падает, смарт-контракт ликвидирует позицию для защиты кредитора. Это может произойти быстрее, чем пользователь отреагирует, приводя к полной потере залогового актива.

«Rug pulls» — специфический тип мошенничества, распространенный в DeFi. В этом сценарии разработчики создают проект, привлекают ликвидность обещаниями высокой доходности, а затем злонамеренно выводят ликвидность или продают свои инсайдерские токены, обваливая цену до нуля. Это подчеркивает важность исследования команды и распределения токенов.

Ниже приведено сравнение основных рисков, связанных с каждой стратегией:

| Фактор риска | Прямой стейкинг | Доходность DeFi / Кредитование | Рестейкинг |

|---|---|---|---|

| Слешинг | Да (Штраф протокола) | Нет | Да (Несколько слоев) |

| Ошибка смарт-контракта | Низкий (Уровень протокола) | Высокий (Уровень приложения) | Очень высокий (Мультиприложение) |

| Имперманент лосс | Нет | Да (Пулы ликвидности) | Нет |

| Блокировка ликвидности | Да (Период анбондинга) | Разнообразно (Обычно ликвидно) | Да (Сложный анбондинг) |

Стратегическое распределение: выбор вашего пути

Выбор правильной стратегии во многом зависит от технического комфорта инвестора и горизонта инвестирования. Нет универсального решения, поскольку спектр варьируется от «установил и забыл» до «активного ежедневного управления».

Для участника, избегающего рисков, нативный стейкинг или делегирование остается золотым стандартом. Он предлагает наиболее прямое соответствие успеху блокчейна. Риски в основном ограничены выживанием протокола и производительностью валидатора. Этот путь идеален для долгосрочных холдеров, желающих накопить больше базового актива, не подвергая себя эксплойтам смарт-контрактов в сложных DApp.

Активная генерация доходности в DeFi лучше подходит тем, кто относится к портфелю как к бизнесу. Предоставление ликвидности или кредитование требует мониторинга рыночных ставок, оценки коэффициентов залога и отслеживания обновлений смарт-контрактов. Потенциальная доходность часто выше, чем при стейкинге, но требует активного управления для минимизации имперманент лосс и рисков ликвидации.

Жидкий стейкинг и рестейкинг предлагают средний вариант, но требуют нюансированного понимания многоуровневых рисков. Они лучше всего подходят пользователям, желающим максимизировать эффективность капитала и комфортным с идеей, что их активы обеспечивают несколько слоев технологического стека.

Самоуправление остается общей нитью всех этих опций. Использование некастодиального кошелька гарантирует, что пользователь взаимодействует напрямую с блокчейном. Это устраняет риск контрагента, связанный с централизованными биржами, которые могут обанкротиться или заморозить выводы. Будь то стейкинг или фарминг доходности, сохранение контроля над приватными ключами — предпосылка для истинного участия в децентрализованных финансах.

Заключение

Выбор между пассивным стейкингом и активной генерацией доходности определяет путь современного криптоинвестора. Стейкинг предлагает стабильную, ориентированную на безопасность базу, позволяя пользователям зарабатывать вознаграждения за поддержание целостности сети. Это основа экономики Proof of Stake, отдающая приоритет сохранению актива и стабильному накоплению перед агрессивным ростом.

Напротив, мир DeFi и рестейкинга открывает двери к более высокой потенциальной доходности через финансовую полезность и наложение рисков. Эти стратегии превращают праздные активы в продуктивный капитал, обеспечивая торговлю и кредитование по экосистеме. Однако эта повышенная полезность несет бремя рисков смарт-контрактов, экономической волатильности и необходимости постоянной бдительности.

В конечном итоге наиболее эффективная стратегия часто включает комбинацию этих подходов. Понимая технические механизмы и профили рисков каждого, инвесторы могут построить сбалансированный портфель, обеспечивающий сеть и захватывающий преимущества децентрализованных финансовых рынков.

Настоящий финансовый суверенитет требует не только хранения активов, но и понимания технических механизмов, обеспечивающих и развивающих их.