ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਵਪਾਰ ਲਈ ਇੱਕ ਵਿਲੱਖਣ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਜੋ ਰਵਾਇਤੀ ਵਿਚਕਾਰੀਆਂ ਦੀ ਲੋੜ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ। ਇਸ ਇਕੋਸਿਸਟਮ ਦੇ ਕੇਂਦਰ ਵਿੱਚ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ, ਜਾਂ DEX, ਨਿਵਾਸ ਕਰਦਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚੋਂ ਵੱਖਰਾ, ਜਿੱਥੇ ਇੱਕ ਕੰਪਨੀ ਆਰਡਰ ਬੁੱਕਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਦੀ ਹੈ ਅਤੇ ਯੂਜ਼ਰ ਫੰਡ ਰੱਖਦੀ ਹੈ, ਇੱਕ DEX ਕੋਡ ਰਾਹੀਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਯੂਜ਼ਰਾਂ ਵਿਚਕਾਰ ਸਿੱਧੇ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਲੈਣ-ਦੇਣ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਲਈ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਇਹ ਬਦਲਾਅ ਵਿਅਕਤੀਆਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਅਸੈੱਟਸ 'ਤੇ ਪੂਰੀ ਨਿਯੰਤਰਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਪਰ ਅਧਾਰਭੂਤ ਯਾਂਤਰਾਂ ਦੀ ਡੂੰਘੀ ਸਮਝ ਦੀ ਲੋੜ ਕਰਦਾ ਹੈ।

ਇਸ ਭੂਮੀ ਨੂੰ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ, ਵਪਾਰੀਆਂ ਨੂੰ ਇਨ੍ਹਾਂ ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲੇ ਟੂਲ ਅਤੇ ਵਿਚਾਰਧਾਰਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਕਸਟੋਡੀਅਲ ਐਕਸਚੇਂਜਾਂ ਤੋਂ ਸਵੈ-ਕਸਟੋਡੀਅਲ ਵਪਾਰ ਵੱਲ ਤਬਦੀਲੀ ਸਿਰਫ ਇੰਟਰਫੇਸ ਵਿੱਚ ਬਦਲਾਅ ਨਾਲੋਂ ਵੱਧ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਦੇ ਸਰੋਤ, ਕੀਮਤਾਂ ਦਾ ਨਿਰਧਾਰਣ ਅਤੇ ਮਾਰਕੀਟ ਹਿੱਸੇਦਾਰਾਂ ਵੱਲੋਂ ਵਾਪਸੀ ਕਮਾਉਣ ਦੇ ਤਰੀਕੇ ਵਿੱਚ ਮੌਲਿਕ ਬਦਲਾਅ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦਾ ਹੈ।

ਇਹ ਇਕੋਸਿਸਟਮ ਪਰਮੀਸ਼ਨਲੈੱਸ ਪ੍ਰੋਟੋਕੋਲਾਂ 'ਤੇ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਇੰਟਰਨੈੱਟ ਕਨੈਕਸ਼ਨ ਅਤੇ ਫੰਡ ਵਾਲੀ ਕ੍ਰਿਪਟੋ ਵਾਲਟ ਵਾਲਾ ਕੋਈ ਵੀ ਵਿਅਕਤੀ ਹਿੱਸਾ ਲੈ ਸਕਦਾ ਹੈ। ਵਪਾਰ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਕੋਈ ਲੰਮੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਪ੍ਰਕਿਰਿਆਵਾਂ ਜਾਂ ਪਛਾਣ ਤਸਦੀਕ ਨਹੀਂ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਆਜ਼ਾਦੀ ਆਪਣੀ ਸੁਰੱਖਿਆ ਪ੍ਰਬੰਧਨ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਵਿੱਤੀ ਜੋਖਮਾਂ ਨੂੰ ਸਮਝਣ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਨਾਲ ਆਉਂਦੀ ਹੈ।

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਪਾਰ ਦਾ ਅਧਾਰ

ਅਧਿਕਤਰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲਾ ਮੁੱਖ ਇੰਜਣ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ (AMM) ਹੈ। ਰਵਾਇਤੀ ਵਿੱਤ ਅਤੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ, ਆਰਡਰ ਬੁੱਕ ਮਾਡਲ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਖਰੀਦਦਾਰ ਅਤੇ ਵਿਕ੍ਰੇਤਾ ਉਹ ਕੀਮਤਾਂ ਸੂਚੀਬੱਧ ਕਰਦੇ ਹਨ ਜਿਸ 'ਤੇ ਉਹ ਵਪਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਹਨ, ਅਤੇ ਮੈਚਿੰਗ ਇੰਜਣ ਉਨ੍ਹਾਂ ਨੂੰ ਜੋੜਦਾ ਹੈ। ਜੇ ਖਰੀਦਦਾਰ ਦੀ ਇੱਛਤ ਕੀਮਤ 'ਤੇ ਕੋਈ ਵਿਕ੍ਰੇਤਾ ਨਹੀਂ ਹੈ, ਤਾਂ ਵਪਾਰ ਨਹੀਂ ਹੁੰਦਾ।

AMMs ਇਸ ਮੈਚਿੰਗ ਇੰਜਣ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਅਤੇ ਗਣਿਤੀয় ਸੂਤਰਾਂ ਨਾਲ ਬਦਲ ਦਿੰਦੇ ਹਨ। ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਇੱਕ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਹੈ ਜੋ ਦੋ ਜਾਂ ਵੱਧ ਟੋਕਨਾਂ ਦੇ ਰਿਜ਼ਰਵ ਰੱਖਦਾ ਹੈ। ਯੂਜ਼ਰ ਇਸ ਕਾਂਟ੍ਰੈਕਟ ਵਿਰੁੱਧ ਵਪਾਰ ਕਰਦੇ ਹਨ ਨਾ ਕਿ ਸਿੱਧੇ ਕਿਸੇ ਹੋਰ ਵਿਅਕਤੀ ਵਿਰੁੱਧ। ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੀ ਕੀਮਤ ਐਲਗੋਰਿਦਮਿਕ ਢੰਗ ਨਾਲ ਨਿਰਧਾਰਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਜੇ ਪੂਲ ਵਿੱਚ ਕਾਫ਼ੀ ਲਿਕਵਿਡਿਟੀ ਹੈ ਤਾਂ ਵਪਾਰ ਹਮੇਸ਼ਾ ਨਿਭਾਏ ਜਾ ਸਕਦੇ ਹਨ।

ਸਭ ਤੋਂ ਆਮ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਸੂਤਰ ਨੂੰ ਕਾਫ਼ੀ ਵਾਰ $x * y = k$ ਵਜੋਂ ਪ੍ਰਗਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇੱਥੇ, $x$ ਅਤੇ $y$ ਪੂਲ ਵਿੱਚ ਦੋ ਟੋਕਨਾਂ ਦੀ ਮਾਤਰਾ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦੇ ਹਨ, ਅਤੇ $k$ ਇੱਕ ਨਿਰੰਤਰ ਹੈ। ਜਦੋਂ ਇੱਕ ਵਪਾਰੀ ਪੂਲ ਤੋਂ ਇੱਕ ਟੋਕਨ ਖਰੀਦਦਾ ਹੈ, ਤਾਂ ਉਹ ਉਸ ਵਿੱਚ ਦੂਜਾ ਟੋਕਨ ਜੋੜਦਾ ਹੈ। ਇਹ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਬਦਲ ਦਿੰਦਾ ਹੈ, ਜੋ ਆਪਣੇ ਆਪ ਕੀਮਤ ਨੂੰ ਐਡਜਸਟ ਕਰਦਾ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਯਾਂਤਰਾਂ ਨੂੰ ਸਮਝਣਾ

ਲਿਕਵਿਡਿਟੀ ਕਿਸੇ ਵੀ ਵਿੱਤੀ ਮਾਰਕੀਟ ਦਾ ਖੂਨ ਹੈ, ਪਰ DeFi ਵਿੱਚ ਇਸ ਦੀ ਭੂਮਿਕਾ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਸਪੱਸ਼ਟ ਹੈ। DEX ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਵਪਾਰ ਜੋੜੇ ਵਿੱਚ ਉਪਲਬਧ ਅਸੈੱਟਸ ਦੀ ਡੂੰਘਾਈ ਨੂੰ ਸੂਚਿਤ ਕਰਦੀ ਹੈ। ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਦਾ ਅਰਥ ਹੈ ਕਿ ਪੂਲ ਵਿੱਚ ਦੋਵਾਂ ਟੋਕਨਾਂ ਦੇ ਕਾਫ਼ੀ ਰਿਜ਼ਰਵ ਹਨ। ਇਹ ਵੱਡੇ ਵਪਾਰਾਂ ਨੂੰ ਬਿਨਾਂ ਕਿਸੇ ਮਹੱਤਵਪੂਰਨ ਕੀਮਤ ਬਦਲਾਅ ਦੇ ਨਿਭਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਇੱਕ ਅस्थਿਰ ਵਾਤਾਵਰਣ ਪੈਦਾ ਕਰਦੀ ਹੈ ਜਿੱਥੇ ਛੋਟੇ ਵਪਾਰ ਵੀ ਕੀਮਤ ਨੂੰ ਡਰਾਮੈਟਿਕ ਢੰਗ ਨਾਲ ਬਦਲ ਸਕਦੇ ਹਨ। ਇਸ ਘਟਨਾ ਨੂੰ ਕੀਮਤ ਪ੍ਰਭਾਵ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਵਪਾਰੀ ਲਈ, ਡੂੰਘੀ ਲਿਕਵਿਡਿਟੀ ਗਲੋਬਲ ਮਾਰਕੀਟ ਕੀਮਤ ਨਾਲ ਨੇੜੇ ਸਥਿਰ ਅਨੁਭਵ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਲਈ, ਲਿਕਵਿਡਿਟੀ ਆਕਰਸ਼ਿਤ ਕਰਨਾ ਉਪਯੋਗਤਾ ਅਤੇ ਵਾਲੀਊਮ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਮੁੱਖ ਟੀਚਾ ਹੈ।

ਮਾਰਕੀਟ ਲਿਕਵਿਡਿਟੀ ਵਿੱਤੀ ਲਿਕਵਿਡਿਟੀ ਤੋਂ ਵੱਖਰੀ ਹੈ, ਜੋ ਕਿ ਅਸੈੱਟ ਨੂੰ ਨਕਦ ਵਿੱਚ ਬਦਲਣ ਦੀ ਸੌਖ ਨੂੰ ਸੂਚਿਤ ਕਰਦੀ ਹੈ। ਕ੍ਰਿਪਟੋ ਵਿੱਚ, BTC/USDT ਵਰਗੇ ਵੱਡੇ ਜੋੜੇ ਵਿੱਤੀ ਤੌਰ 'ਤੇ ਬਹੁਤ ਲਿਕਵਿਡ ਹਨ। ਹਾਲਾਂਕਿ, ਛੋਟੇ DEX 'ਤੇ ਨਵੇਂ ਟੋਕਨ ਲਈ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਪੂਲ ਵਿੱਚ ਮਾਰਕੀਟ ਲਿਕਵਿਡਿਟੀ ਦੀ ਕਮੀ ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਖ਼ਰਾਬ ਕੀਮਤ ਬਿਨਾਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਦਾਖਲ ਜਾਂ ਬਾਹਰ ਨਿਕਲਣ ਨੂੰ ਮੁਸ਼ਕਲ ਬਣਾਉਂਦਾ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਦੀ ਭੂਮਿਕਾ

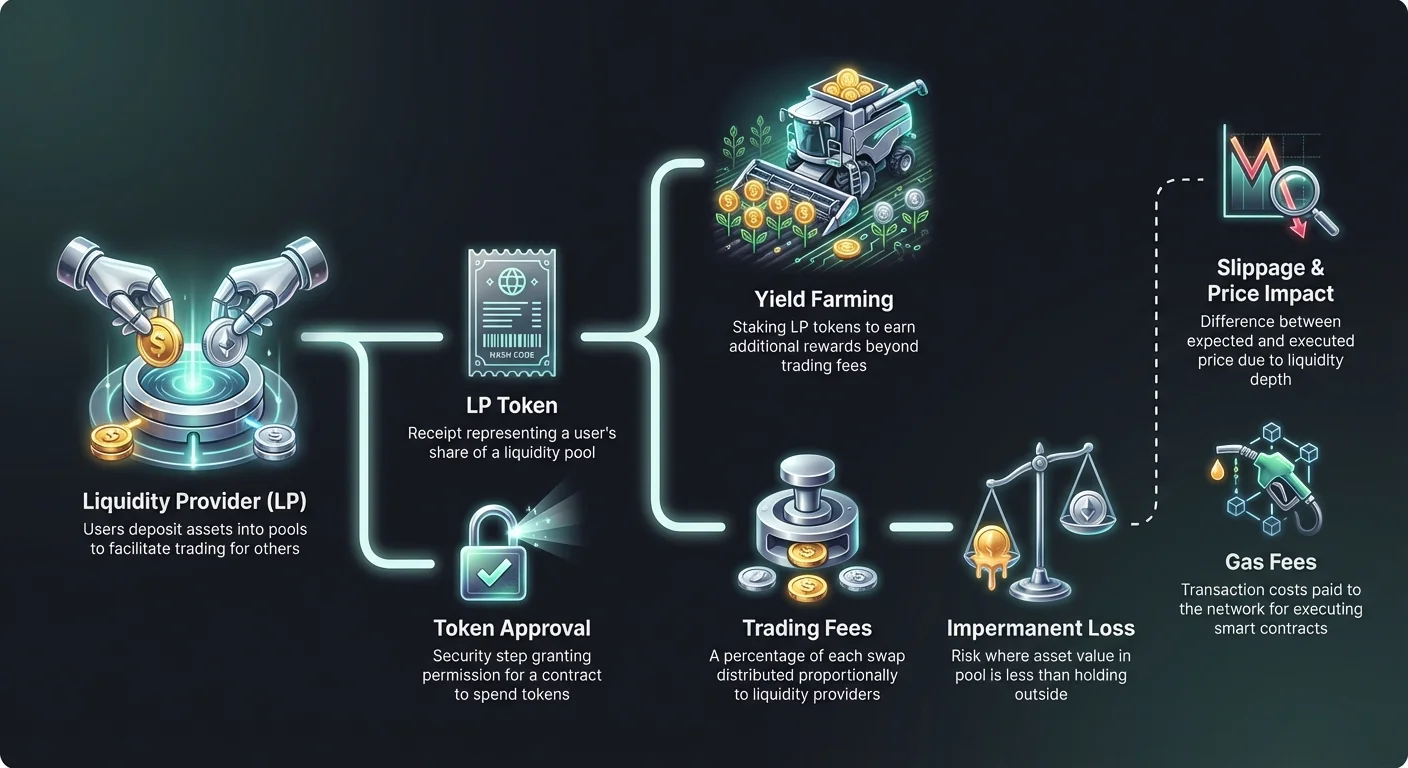

ਇੱਕ DEX ਉਨ੍ਹਾਂ ਯੂਜ਼ਰਾਂ ਬਿਨਾਂ ਕੰਮ ਨਹੀਂ ਕਰ ਸਕਦਾ ਜੋ ਆਪਣੇ ਅਸੈੱਟਸ ਨੂੰ ਇਨ੍ਹਾਂ ਪੂਲਾਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਯੂਜ਼ਰਾਂ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ (LPs) ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਦੋ ਵੱਖਰੇ ਟੋਕਨਾਂ ਦੀ ਬਰਾਬਰ ਕੀਮਤ ਨੂੰ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਕੇ, LPs ਹੋਰ ਯੂਜ਼ਰਾਂ ਲਈ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ। ਇਸ ਭੂਮਿਕਾ ਨੂੰ ਨਿਭਾਉਣ ਲਈ ਬਦਲੇ ਵਿੱਚ, ਉਨ੍ਹਾਂ ਨੂੰ ਵਪਾਰ ਫੀਸਾਂ ਨਾਲ ਉਤਸ਼ਾਹਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਜਦੋਂ ਐਕਸਚੇਂਜ 'ਤੇ ਸਵੈਪ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਪ੍ਰੋਟੋਕੋਲ ਵਪਾਰੀ ਤੋਂ ਛੋਟਾ ਪ੍ਰਤੀਸ਼ਤ ਫੀਸ ਵਸੂਲਦਾ ਹੈ। ਇਹ ਫੀਸ ਕੇਂਦਰੀ ਕਾਰਪੋਰੇਸ਼ਨ ਵੱਲੋਂ ਰੱਖੀ ਨਹੀਂ ਜਾਂਦੀ। ਬਲਕਿ, ਇਹ ਪੂਲ ਦੇ ਹਿੱਸੇ ਅਨੁਸਾਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਵਿੱਚ ਵੰਡੀ ਜਾਂਦੀ ਹੈ। ਜੇ ਇੱਕ ਯੂਜ਼ਰ ਕੁੱਲ ਲਿਕਵਿਡਿਟੀ ਦਾ 1% ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਜਮ੍ਹਾਂ ਵਾਲੀਆਂ ਵਪਾਰ ਫੀਸਾਂ ਦਾ 1% ਹੱਕਦਾਰ ਹੁੰਦਾ ਹੈ।

ਅਸੈੱਟਸ ਜਮ੍ਹਾਂ ਕਰਨ 'ਤੇ, ਪ੍ਰੋਟੋਕੋਲ ਇੱਕ ਰਸੀਦ ਜਾਰੀ ਕਰਦਾ ਹੈ ਜਿਸ ਨੂੰ LP ਟੋਕਨ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਟੋਕਨ ਯੂਜ਼ਰ ਦੇ ਪੂਲ ਹਿੱਸੇ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦਾ ਹੈ। ਇਹ ਮਾਲਕੀ ਦਾ ਪ੍ਰਮਾਣ ਅਤੇ ਜਮ੍ਹਾਂ ਕੀਤੇ ਫੰਡਾਂ ਅਤੇ ਕਮਾਈ ਵਾਲੀਆਂ ਫੀਸਾਂ ਨੂੰ ਵਾਪਸ ਲੈਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ LP ਟੋਕਨ ਖੁਦ ਕ੍ਰਿਪਟੋ ਅਸੈੱਟ ਹਨ ਅਤੇ ਕਈ ਵਾਰ DeFi ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਹੋਰ ਵਰਤੇ ਜਾ ਸਕਦੇ ਹਨ।

ਅਸਥਾਈ ਨੁਕਸਾਨ ਦੇ ਜੋਖਮ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨਾ ਇੱਕ ਜੋਖਮ ਰਹਿਤ ਪੈਸਿਵ ਆਮਦਨੀ ਰਣਨੀਤੀ ਨਹੀਂ ਹੈ। LPs ਨੂੰ ਸਾਹਮਣੇ ਕਰਨ ਵਾਲਾ ਸਭ ਤੋਂ ਵੱਡਾ ਖ਼ਤਰਾ ਅਸਥਾਈ ਨੁਕਸਾਨ (IL) ਨਾਮਕ ਵਿਚਾਰ ਹੈ। ਇਹ ਤਾਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਜਮ੍ਹਾਂ ਕੀਤੇ ਟੋਕਨਾਂ ਦੀ ਕੀਮਤ ਇੱਕ ਦੂਜੇ ਨਾਲੋਂ ਬਦਲ ਜਾਂਦੀ ਹੈ ਜਦੋਂ ਉਹ ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਨੁਕਸਾਨ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੀ ਕੀਮਤ ਨੂੰ ਵਾਲਟ ਵਿੱਚ ਸਿਰਫ ਰੱਖਣ ਨਾਲੋਂ ਤੁਲਨਾ ਕਰਕੇ ਹਿਸਾਬ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਕਿਉਂਕਿ AMMs ਪ੍ਰਾਈਸਿੰਗ ਸੂਤਰ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਲਗਾਤਾਰ ਰੀਬੈਲੰਸ ਕਰਦੇ ਹਨ, LPs ਅਕਸਰ ਅਨਡਰਪੈਰਫਾਰਮਿੰਗ ਅਸੈੱਟ ਦਾ ਵੱਧ ਅਤੇ ਔਟਪੈਰਫਾਰਮਿੰਗ ਇੱਕ ਦਾ ਘੱਟ ਰੱਖਦੇ ਹਨ। ਜੇ ਇੱਕ ਟੋਕਨ ਦੀ ਕੀਮਤ ਦੁੱਗਣੀ ਹੋ ਜਾਂਦੀ ਹੈ ਜਦੋਂ ਕਿ ਦੂਜਾ ਸਥਿਰ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਪੂਲ ਵਧਦੀ ਕੀਮਤ ਵਾਲੇ ਅਸੈੱਟ ਨੂੰ ਵੇਚ ਕੇ ਸਥਿਰ ਇੱਕ ਦਾ ਵੱਧ ਖਰੀਦਦਾ ਹੈ। ਇਹ ਉਸ ਯੂਜ਼ਰ ਨਾਲੋਂ ਘੱਟ ਪੋਰਟਫੋਲੀਓ ਕੀਮਤ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੇ ਯੂਜ਼ਰ ਨੇ ਮੂਲ ਟੋਕਨਾਂ ਨੂੰ ਸਿਰਫ ਰੱਖਿਆ ਹੁੰਦਾ।

"ਅਸਥਾਈ" ਸ਼ਬਦ ਗਲਤਫਹਿਮੀ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। ਨੁਕਸਾਨ ਸਿਰਫ ਤਾਂ ਹੀ ਹੁੰਦਾ ਹੈ ਜੇ ਲਿਕਵਿਡਿਟੀ ਜਮ੍ਹਾਂ ਸਮੇਂ ਨਾਲੋਂ ਵੱਖਰੇ ਕੀਮਤ ਅਨੁਪਾਤ ਵੇਲੇ ਵਾਪਸ ਲਈ ਜਾਵੇ। ਹਾਲਾਂਕਿ, ਜੇ ਕੀਮਤਾਂ ਆਪਣੇ ਮੂਲ ਅਨੁਪਾਤ ਵੱਲ ਨਾ ਵਾਪਸ ਆਉਣ, ਤਾਂ ਵਾਪਸੀ 'ਤੇ ਨੁਕਸਾਨ ਸਥਾਈ ਹੋ ਜਾਂਦਾ ਹੈ। ਉੱਚ ਅਸਥਿਰਤਾ ਵਾਲੇ ਜੋੜੇ ਗੰਭੀਰ ਅਸਥਾਈ ਨੁਕਸਾਨ ਲਈ ਵੱਧ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ।

| ਸੰਜੋਗ | ਜੋਖਮ ਪੱਧਰ | ਵਰਣਨ |

|---|---|---|

| ਸਥਿਰਕਾਇਨ ਜੋੜੇ | ਘੱਟ | ਦੋਵੇਂ ਅਸੈੱਟ ਪੈਗਡ ਹਨ (ਉਦਾਹਰਨ ਵਜੋਂ, USDT/USDC), ਜੋ ਕੀਮਤ ਵਿਚਲਨ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕਰਦੇ ਹਨ। |

| ਬਲੂ ਚਿੱਪ ਜੋੜੇ | ਮੱਧਮ | ETH/BTC ਵਰਗੇ ਅਸੈੱਟ ਅਕਸਰ ਸਹਿਯੋਗੀ ਢੰਗ ਨਾਲ ਚੱਲਦੇ ਹਨ, ਚਰਮ ਵਿਚਲਨ ਨੂੰ ਘਟਾਉਂਦੇ ਹਨ। |

| ਉਭਾਰਵਾਨ ਜੋੜੇ | ਉੱਚ | ਸਥਿਰਕਾਇਨਾਂ ਨਾਲ ਜੋੜੇ ਗਏ ਛੋਟੇ ਕੈਪ ਟੋਕਨ ਅਕਸਰ ਵੱਡੇ ਕੀਮਤ ਵਿਭਾਜਨ ਵੇਖਦੇ ਹਨ। |

ਯੀਲਡ ਫਾਰਮਿੰਗ ਨਾਲ ਵਾਪਸੀ ਵਧਾਉਣਾ

ਅਸਥਾਈ ਨੁਕਸਾਨ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਅਤੇ ਵੱਧ ਪੂੰਜੀ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ, ਪ੍ਰੋਟੋਕੋਲ ਅਕਸਰ ਵਾਧੂ ਉਤਸ਼ਾਹਨ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਅਭਿਆਸ ਯੀਲਡ ਫਾਰਮਿੰਗ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਮਾਈਨਿੰਗ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਜਮ੍ਹਾਂ ਕਰਨ ਨਾਲ ਮਿਲੇ LP ਟੋਕਨਾਂ ਨੂੰ ਇੱਕ ਵੱਖਰੇ ਕਾਂਟ੍ਰੈਕਟ ਜਾਂ "ਫਾਰਮ" ਵਿੱਚ ਸਟੇਕ ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਹੈ।

LP ਟੋਕਨਾਂ ਨੂੰ ਸਟੇਕ ਕਰਕੇ, ਯੂਜ਼ਰ ਪ੍ਰੋਟੋਕੋਲ ਦੇ ਨੇਟਿਵ ਗਵਰਨੈਂਸ ਟੋਕਨ ਜਾਂ ਹੋਰ ਕ੍ਰਿਪਟੋ ਅਸੈੱਟ ਦੇ ਰੂਪ ਵਿੱਚ ਇਨਾਮ ਕਮਾਉਂਦੇ ਹਨ। ਇਹ ਇਨਾਮ ਸਟੈਂਡਰਡ ਵਪਾਰ ਫੀਸਾਂ 'ਤੇ ਅੰਤਰ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ। ਵਪਾਰ ਫੀਸਾਂ ਅਤੇ ਫਾਰਮਿੰਗ ਇਨਾਮਾਂ ਦਾ ਸੁਮੇਲ ਉੱਚ ਵਾਰਸ਼ਿਕ ਪ੍ਰਤੀਸ਼ਤ ਯੀਲਡ (APY) ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ।

ਇਹ ਯੰਤਰ ਵਿਹਾਰਕ ਤੌਰ 'ਤੇ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨੂੰ ਯੂਜ਼ਰਾਂ ਤੋਂ ਲਿਕਵਿਡਿਟੀ "ਭਾੜੇ 'ਤੇ" ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਨਵੀਆਂ ਐਕਸਚੇਂਜਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਟੂਲ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਆਰਡਰ ਬੁੱਕਾਂ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਡੂੰਘਾ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਹਾਲਾਂਕਿ, ਵਪਾਰੀਆਂ ਨੂੰ ਇਹ ਯਾਦ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉੱਚ APY ਅਕਸਰ ਉੱਚ ਜੋਖਮ ਵਾਲੇ ਟੋਕਨਾਂ ਜਾਂ ਅਸਥਾਈ ਮਹਿੰਗਾਈ ਵਾਲੇ ਇਨਾਮਾਂ ਨਾਲ ਜੁੜਿਆ ਹੁੰਦਾ ਹੈ ਜੋ ਸਮੇਂ ਨਾਲ ਘਟ ਸਕਦੇ ਹਨ।

ਸਲਿਪੇਜ ਅਤੇ ਕੀਮਤ ਪ੍ਰਭਾਵ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰਨਾ

DEX 'ਤੇ ਵਪਾਰ ਨਿਭਾਉਂਦੇ ਸਮੇਂ, ਅੰਤਿਮ ਅਦਾ ਕੀਤੀ ਕੀਮਤ ਅਕਸਰ ਸਕ੍ਰੀਨ 'ਤੇ ਵਿਖਾਈ ਦਿੱਤੀ ਸਪੌਟ ਕੀਮਤ ਤੋਂ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ। ਇਸ ਵਿਚਲਨ ਨੂੰ ਸਲਿਪੇਜ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਸਲਿਪੇਜ AMM ਦੇ ਯਾਂਤਰਾਂ ਅਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਜਮ੍ਹਾਂ ਕਰਨ ਅਤੇ ਬਲੌਕਚੇਨ 'ਤੇ ਕਨਫਰਮ ਹੋਣ ਵਿਚਕਾਰ ਹੋਣ ਵਾਲੀ ਮਾਰਕੀਟ ਹਰਕਤਾਂ ਕਾਰਨ ਹੁੰਦੀ ਹੈ।

ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਪੂਲਾਂ ਵਿੱਚ, ਵੱਡੇ ਆਰਡਰ ਵਪਾਰੀ ਵਿਰੁੱਧ ਕੀਮਤ ਨੂੰ ਕਾਫ਼ੀ ਧੱਕੇ ਦਿੰਦੇ ਹਨ। ਇਹ ਨਕਾਰਾਤਮਕ ਸਲਿਪੇਜ ਪੈਦਾ ਕਰਦਾ ਹੈ, ਜਿੱਥੇ ਯੂਜ਼ਰ ਨੂੰ ਅਪੇਕਸ਼ਿਤ ਤੋਂ ਘੱਟ ਟੋਕਨ ਮਿਲਦੇ ਹਨ। ਅਧਿਕਤਰ DEX ਇੰਟਰਫੇਸ ਯੂਜ਼ਰਾਂ ਨੂੰ "ਸਲਿਪੇਜ ਟੌਲਰੈਂਸ" ਸੈੱਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਕਿੰਨੀ ਕੀਮਤ ਹਰਕਤ ਸਵੀਕਾਰਯੋਗ ਹੈ ਤੇ ਪ੍ਰਤੀਸ਼ਤ ਸੀਮਾ ਹੈ। ਜੇ ਕੀਮਤ ਇਸ ਹੱਦ ਤੋਂ ਪਾਰ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਯੂਜ਼ਰ ਦੀ ਰੱਖਿਆ ਲਈ ਰੀਵਰਟ ਹੋ ਜਾਂਦੀ ਹੈ।

ਟੌਲਰੈਂਸ ਨੂੰ ਬਹੁਤ ਘੱਟ ਸੈੱਟ ਕਰਨ ਨਾਲ ਅਸਥਿਰ ਅਵਧੀਆਂ ਦੌਰਾਨ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੇਲ ਹੋ ਸਕਦੀ ਹੈ। ਉਲਟ, ਬਹੁਤ ਉੱਚ ਸੈੱਟ ਕਰਨ ਨਾਲ ਵਪਾਰੀ ਨੂੰ ਫ੍ਰੰਟ-ਰਨਿੰਗ ਬੌਟਸ ਲਈ ਖੁੱਲ੍ਹਾ ਛੱਡ ਦਿੰਦਾ ਹੈ ਜੋ ਵਪਾਰ ਤੋਂ ਮੁੱਲ ਕੱਢਦੇ ਹਨ। ਸਹੀ ਸੰਤੁਲਨ ਖਾਸ ਜੋੜੇ ਦੀ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਮੌਜੂਦਾ ਮਾਰਕੀਟ ਹਾਲਾਤਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਗੈਸ ਫੀਸਾਂ ਅਤੇ ਨੈੱਟਵਰਕ ਲਾਗਤਾਂ

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਨਾਲ ਹਰ ਇੰਟਰੈਕਸ਼ਨ ਲਈ ਬਲੌਕਚੇਨ ਨੈੱਟਵਰਕ ਨੂੰ ਅਦਾ ਕੀਤੀ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਨੂੰ ਗੈਸ ਫੀਸਾਂ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਚਾਹੇ ਟੋਕਨ ਸਵੈਪ ਕਰਨਾ ਹੋਵੇ, ਲਿਕਵਿਡਿਟੀ ਜਮ੍ਹਾਂ ਕਰਨੀ ਹੋਵੇ ਜਾਂ ਯੀਲਡ ਫਾਰਮਿੰਗ ਇਨਾਮ ਹਾਰਵੈਸਟ ਕਰਨੇ ਹੋਣ, ਯੂਜ਼ਰ ਨੂੰ ਨੈੱਟਵਰਕ ਦੀ ਨੇਟਿਵ ਮੁਦਰਾ ਵਿੱਚ ਗੈਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ (ਉਦਾਹਰਨ ਵਜੋਂ, Ethereum ਲਈ ETH)।

ਗੈਸ ਫੀਸਾਂ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਨੂੰ ਨਿਭਾਉਣ ਲਈ ਲੋੜੀਂਦਾ ਗਣਨਾਤਮਕ ਸ਼ਕਤੀ ਅਦਾ ਕਰਦੀਆਂ ਹਨ। Ethereum ਵਰਗੇ ਲੋਕਪ੍ਰਿਯ ਨੈੱਟਵਰਕਾਂ 'ਤੇ, ਉੱਚ ਭੀੜਭਾੜ ਵਾਲੇ ਸਮੇਂ ਇਹ ਫੀਸਾਂ ਮਹਿੰਗੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਇਹ ਸੰਭਾਵਿਤ ਲਾਭ ਹਿਸਾਬਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਲਾਗਤ ਦਾ ਇੱਕ ਪੱਧਰ ਜੋੜਦੀ ਹੈ। ਛੋਟਾ ਵਪਾਰ ਜਾਂ ਯੀਲਡ ਫਾਰਮਿੰਗ ਦਾਅਵਾ ਲਾਭਕਾਰੀ ਨਹੀਂ ਹੋ ਸਕਦਾ ਜੇ ਗੈਸ ਫੀਸ ਕਿਰਿਆ ਦੀ ਕੀਮਤ ਤੋਂ ਵੱਧ ਹੋਵੇ।

ਅਡਵਾਂਸਡ ਯੂਜ਼ਰ ਅਕਸਰ ਗੈਸ ਕੀਮਤਾਂ ਨੂੰ ਮਾਨੀਟਰ ਕਰਦੇ ਹਨ ਤਾਂ ਜੋ ਨੈੱਟਵਰਕ ਘੱਟ ਵਿਊਹਾਰਕ ਹੋਵੇ ਤਾਂ ਨਾਨ-ਅਰਜੈਂਟ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਨਿਭਾਉਣ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਵੇਂ ਬਲੌਕਚੇਨ ਅਤੇ ਲੇਅਰ-2 ਹੱਲ ਗਿਣਤੀ ਵਧੇਰੇ ਘੱਟ ਗੈਸ ਫੀਸਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਜੋ ਛੋਟੇ ਪੋਰਟਫੋਲੀਓਆਂ ਲਈ ਉੱਚ-ਕ੍ਰਿਤੀ ਵਪਾਰ ਅਤੇ ਗੁੰਝਲਦਾਰ DeFi ਰਣਨੀਤੀਆਂ ਨੂੰ ਵੱਧ ਪਹੁੰਚਯੋਗ ਬਣਾਉਂਦੇ ਹਨ।

ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਇੰਟਰੈਕਸ਼ਨਾਂ ਅਤੇ ਅਪ੍ਰੂਵਲਾਂ

DEX ਵਰਤਣ ਨਾਲ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਇੰਟਰੈਕਸ਼ਨਾਂ ਦਾ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕ੍ਰਮ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ। ਕਿਸੇ ਵਿਸ਼ੇਸ਼ ਟੋਕਨ ਨੂੰ ਪਹਿਲੀ ਵਾਰ ਵਪਾਰ ਜਾਂ ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਯੂਜ਼ਰ ਨੂੰ DEX ਦੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਨੂੰ ਉਸ ਟੋਕਨ ਨੂੰ ਖਰਚਣ ਦੀ ਇਜਾਜ਼ਤ ਦੇਣੀ ਪੈਂਦੀ ਹੈ। ਇਸ ਨੂੰ ਟੋਕਨ ਅਪ੍ਰੂਵਲ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਅਪ੍ਰੂਵਲ ਇੱਕ ਸੁਰੱਖਿਆ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ ਜੋ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਕਾਂਟ੍ਰੈਕਟ ਯੂਜ਼ਰ ਦੀ ਸਹਿਮਤੀ ਬਿਨਾਂ ਵਾਲਟ ਨੂੰ ਪਹੁੰਚ ਨਹੀਂ ਸਕਦਾ। ਹਾਲਾਂਕਿ, ਉਹ ਸੰਭਾਵਿਤ ਖ਼ਤਰਾ ਵੀ ਪੇਸ਼ ਕਰਦੀਆਂ ਹਨ। ਜੇ ਬਦਮਾਸ਼ ਜਾਂ ਬਗੀ ਕਾਂਟ੍ਰੈਕਟ ਨੂੰ ਅਨਲਿਮਿਟਡ ਅਪ੍ਰੂਵਲ ਦਿੱਤਾ ਜਾਵੇ, ਤਾਂ ਉਹ ਥਿਊਰੀਕਲ ਤੌਰ 'ਤੇ ਯੂਜ਼ਰ ਦੇ ਉਸ ਵਿਸ਼ੇਸ਼ ਟੋਕਨ ਦੇ ਹੋਲਡਿੰਗ ਨੂੰ ਖਾਲੀ ਕਰ ਸਕਦਾ ਹੈ।

ਸਭ ਤੋਂ ਵਧੀਆ ਅਭਿਆਸ ਸੁਝਾਉਂਦੇ ਹਨ ਕਿ ਸਿਰਫ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਲਈ ਲੋੜੀਂਦੀ ਮਾਤਰਾ ਨੂੰ ਅਪ੍ਰੂਵ ਕਰੋ, ਅਨਲਿਮਿਟਡ ਮਾਤਰਾ ਨਹੀਂ। ਜਦੋਂ ਕਿ ਇਹ ਭਵਿੱਖੀ ਵਪਾਰਾਂ ਲਈ ਫਿਰ ਅਪ੍ਰੂਵ ਕਰਨ ਦੀ ਲੋੜ ਪੈਦਾ ਕਰਦਾ ਹੈ—ਵੱਧ ਗੈਸ ਲਾਗਤ ਨਾਲ—ਇਹ ਸੁਰੱਖਿਆ ਜੋਖਮਾਂ ਨੂੰ ਕਾਫ਼ੀ ਘਟਾਉਂਦਾ ਹੈ। ਪੁਰਾਣੀਆਂ ਅਪ੍ਰੂਵਲਾਂ ਨੂੰ ਵੇਖਣ ਅਤੇ ਰੱਦ ਕਰਨ ਲਈ ਟੂਲ ਮੌਜੂਦ ਹਨ ਜੋ ਹੋਰ ਲੋੜ ਨਹੀਂ।

ਐਗਰੀਗੇਟਰ ਅਤੇ ਰਾਊਟਿੰਗ

ਲਿਕਵਿਡਿਟੀ ਦਰਜ਼ਨਾਂ ਵੱਖ-ਵੱਖ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਖੰਡਿਤ ਹੋਣ ਕਾਰਨ, ਸਭ ਤੋਂ ਵਧੀਆ ਕੀਮਤ ਲੱਭਣਾ ਮੁਸ਼ਕਲ ਹੋ ਸਕਦਾ ਹੈ। ਇੱਕ ਵਿਲੱਖਣ ਵਪਾਰ ਜੋੜਾ Uniswap, SushiSwap ਜਾਂ Curve 'ਤੇ ਵੱਖਰੀਆਂ ਕੀਮਤਾਂ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਡੂੰਘਾਈ ਵਾਲਾ ਹੋ ਸਕਦਾ ਹੈ। ਹਰ ਪਲੇਟਫਾਰਮ ਨੂੰ ਅਲੱਗ ਚੈੱਕ ਕਰਨਾ ਅਕਾਰਗਰ ਹੈ।

DEX ਐਗਰੀਗੇਟਰ ਇਸ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਦੇ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਕਈ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਇੱਕੋ ਵੇਲੇ ਸਕੈਨ ਕਰਦੇ ਹਨ ਤਾਂ ਜੋ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵੀ ਵਪਾਰ ਨਿਭਾਉਣਾ ਲੱਭ ਸਕਣ। ਉਹ ਅਕਸਰ ਇੱਕ ਵੱਡੇ ਆਰਡਰ ਨੂੰ ਕਈ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਵਿੱਚ ਵੰਡ ਦਿੰਦੇ ਹਨ ਤਾਂ ਜੋ ਸਲਿਪੇਜ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕੀਤਾ ਜਾਵੇ। ਇਸ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਮਾਰਟ ਰਾਊਟਿੰਗ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ETH ਨੂੰ ਛੋਟੇ ਟੋਕਨ ਲਈ ਸਵੈਪ ਕਰਨਾ ਸਿੱਧੇ ਸਵੈਪ ਨਾਲੋਂ ਸਸਤਾ ਹੋ ਸਕਦਾ ਹੈ ਜੇ ਸਥਿਰਕਾਇਨ ਵਿਚਕਾਰਲੇ (ETH -> USDC -> ਟੋਕਨ) ਰਾਹੀਂ ਰਾਊਟ ਕੀਤਾ ਜਾਵੇ। ਐਗਰੀਗੇਟਰ ਇਸ ਗੁੰਝਲ ਨੂੰ ਆਟੋਮੇਟ ਕਰਦੇ ਹਨ, ਯੂਜ਼ਰ ਨੂੰ ਸਾਧਾਰਨ ਇੰਟਰਫੇਸ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜਦੋਂ ਕਿ ਪਿੱਛੇ ਗੁੰਝਲਦਾਰ ਰਾਊਟਿੰਗ ਲੌਜਿਕ ਨੂੰ ਹੈਂਡਲ ਕਰਦੇ ਹਨ।

ਕੁੱਲ ਲੌਕ ਕੀਮਤ (TVL) ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਦੀ ਸਿਹਤ ਨੂੰ ਮਾਪਣ ਲਈ ਵਰਤੇ ਜਾਣ ਵਾਲਾ ਇੱਕ ਸਭ ਤੋਂ ਆਮ ਮੀਟ੍ਰਿਕ ਕੁੱਲ ਲੌਕ ਕੀਮਤ (TVL) ਹੈ। ਇਹ ਅੰਕੜਾ ਪ੍ਰੋਟੋਕੋਲ ਦੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਸਾਰੇ ਕ੍ਰਿਪਟੋ ਅਸੈੱਟਸ ਦੀ ਏਕੀਕ੍ਰਿਤ ਡਾਲਰ ਕੀਮਤ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦਾ ਹੈ। ਉੱਚ TVL ਅਕਸਰ ਡੂੰਘੀ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਸਿਹਤਮੰਦ, ਭਰੋਸੇਯੋਗ ਪਲੇਟਫਾਰਮ ਦੀ ਸੂਚਨਾ ਦਿੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, TVL ਅਸਥਿਰ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਅਧਾਰਭੂਤ ਅਸੈੱਟਸ ਦੀ ਮਾਰਕੀਟ ਕੀਮਤ 'ਤੇ ਅਧਾਰਤ ਉਤਰਦਾ-ਚੜ੍ਹਦਾ ਹੁੰਦਾ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ ਜਮ੍ਹਾਂ ਕੀਤੇ ਟੋਕਨਾਂ ਦੀ ਗਿਣਤੀ 'ਤੇ। Ethereum ਦੀ ਕੀਮਤ ਵਿੱਚ ਗਿਰਾਵਟ ਨਾਲ Ethereum-ਅਧਾਰਿਤ DEX ਦਾ TVL ਘਟ ਜਾਂਦਾ ਹੈ ਭਾਵੇਂ ਕੋਈ ਯੂਜ਼ਰ ਫੰਡ ਵਾਪਸ ਨਾ ਲੈਵੇ।

ਵਪਾਰੀ TVL ਨੂੰ ਪਲੇਟਫਾਰਮ ਦੇ ਜੋਖਮ ਅਤੇ ਸਥਿਰਤਾ ਨੂੰ ਮਾਪਣ ਲਈ ਵਰਤਦੇ ਹਨ। ਬਿਲੀਅਨਾਂ ਵਿੱਚ TVL ਵਾਲੇ ਪ੍ਰੋਟੋਕੋਲ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਨਵੇਂ ਫੋਰਕਾਂ ਨਾਲੋਂ ਵੱਧ ਸੁਰੱਖਿਅਤ ਅਤੇ ਲੜਾਈ ਵਿੱਚ ਪਰਖੇ ਹੋਏ ਮੰਨੇ ਜਾਂਦੇ ਹਨ। ਫਿਰ ਵੀ, ਇਹ ਇੱਕ ਲੈਗਿੰਗ ਇੰਡੀਕੇਟਰ ਹੈ ਅਤੇ ਪ੍ਰੋਜੈਕਟ ਦੀ ਭਵਿੱਖੀ ਸੁਰੱਖਿਆ ਜਾਂ ਘੱਟੋ-ਘੱਟ ਨੂੰ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੰਦਾ।

APR ਅਤੇ APY ਵਿਚਕਾਰ ਅੰਤਰ

ਯੀਲਡ ਫਾਰਮਿੰਗ ਮੌਕਿਆਂ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਵਧਨ ਵਾਪਸੀਆਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਦੇ ਸਮੇਂ, ਵਿਆਜ ਦਰ ਸ਼ਬਦਾਵਲੀ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਪਲੇਟਫਾਰਮ ਵਾਪਸੀ ਨੂੰ ਵਾਰਸ਼ਿਕ ਪ੍ਰਤੀਸ਼ਤ ਦਰ (APR) ਜਾਂ ਵਾਰਸ਼ਿਕ ਪ੍ਰਤੀਸ਼ਤ ਯੀਲਡ (APY) ਵਜੋਂ ਵਿਖਾ ਸਕਦੇ ਹਨ। ਭਾਵੇਂ ਉਹ ਇੱਕੋ ਜਿਹੇ ਲੱਗਣ, ਉਹ ਵੱਖਰੀ ਅਦਾਇਗੀ ਢਾਂਚੇ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦੇ ਹਨ।

APR ਸਾਧਾਰਨ ਵਿਆਜ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਜੇ ਇੱਕ ਫਾਰਮ 100% APR ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਤਾਂ $1,000 ਜਮ੍ਹਾਂ ਕਰਨ ਵਾਲਾ ਯੂਜ਼ਰ ਇੱਕ ਸਾਲ ਵਿੱਚ $1,000 ਲਾਭ ਕਮਾਵੇਗਾ, ਅੰਦਾਜ਼ਨ ਦਰਾਂ ਸਥਿਰ ਰਹਿਣ 'ਤੇ। ਇਹ ਕਮਾਈ ਨੂੰ ਫਿਰ ਨਿਵੇਸ਼ ਨਹੀਂ ਗਿਣਦਾ।

APY ਕੰਪਾਊਂਡਿੰਗ ਦੇ ਪ੍ਰਭਾਵਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ। ਇਹ ਮੰਨਦਾ ਹੈ ਕਿ ਵਪਾਰ ਫੀਸਾਂ ਜਾਂ ਇਨਾਮ ਤੁਰੰਤ ਪੂਲ ਵਿੱਚ ਫਿਰ ਨਿਵੇਸ਼ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਤਾਂ ਜੋ ਵਧੇਰੇ ਵਾਪਸੀ ਪੈਦਾ ਕੀਤੀ ਜਾਵੇ। ਇਹ ਕੰਪਾਊਂਡਿੰਗ ਪ੍ਰਭਾਵ ਹੈਡਲਾਈਨ ਅੰਕੜੇ ਨੂੰ ਕਾਫ਼ੀ ਵਧਾ ਸਕਦਾ ਹੈ। ਉੱਚ APY ਨੂੰ ਰੋਜ਼ਾਨਾ ਮੈਨੁਅਲ ਕੰਪਾਊਂਡਿੰਗ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਛੋਟੀਆਂ ਜਮ੍ਹਾਂਾਂ ਲਈ ਗੈਸ ਲਾਗਤਾਂ ਨਾਲ ਲਾਭ ਨੂੰ ਰੱਦ ਕਰ ਸਕਦੀ ਹੈ।

ਪਰਮੀਸ਼ਨਲੈੱਸ ਵਾਤਾਵਰਣ ਵਿੱਚ ਸੁਰੱਖਿਆ

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਬਿਨਾਂ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਤੋਂ ਕੰਮ ਕਰਦੇ ਹਨ ਜੋ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਨੂੰ ਰੱਦ ਨਹੀਂ ਕਰ ਸਕਦੇ ਜਾਂ ਗੁਆਏ ਫੰਡ ਵਾਪਸ ਨਹੀਂ ਲੈ ਸਕਦੇ। ਇਹ ਸੁਰੱਖਿਆ ਦਾ ਪੂਰਾ ਬੋਝ ਯੂਜ਼ਰ 'ਤੇ ਪਾਉਂਦਾ ਹੈ। ਸਵੈ-ਕਸਟੋਡੀ ਦਾ ਅਰਥ "ਤੁਹਾਡੀਆਂ ਕੁੰਜੀਆਂ, ਤੁਹਾਡੇ ਕਾਇਨ" ਹੈ, ਪਰ "ਤੁਹਾਡੀ ਗਲਤੀ, ਤੁਹਾਡਾ ਨੁਕਸਾਨ" ਵੀ।

ਖੁੱਲ੍ਹੇ DEX ਭੂਮੀ ਵਿੱਚ ਸਕੈਮ ਆਮ ਹਨ। ਟੋਕਨ ਲਿਸਟਿੰਗ ਪਰਮੀਸ਼ਨਲੈੱਸ ਹੋਣ ਕਾਰਨ, ਸਕੈਮਰ ਅਕਸਰ ਲੋਕਪ੍ਰਿਯ ਪ੍ਰੋਜੈਕਟਾਂ ਨਾਲ ਇੱਕੋ ਨਾਮ ਵਾਲੇ ਨਕਲੀ ਟੋਕਨ ਬਣਾਉਂਦੇ ਹਨ। ਉਹ ਕੀਮਤ ਪੈਦਾ ਕਰਨ ਲਈ ਪਹਿਲਾਂ ਲਿਕਵਿਡਿਟੀ ਜੋੜਦੇ ਹਨ ਅਤੇ ਯੂਜ਼ਰਾਂ ਨੂੰ ਅਸਲ ਅਸੈੱਟਸ ਨੂੰ ਬੇਕਾਰ ਨਕਲੀਆਂ ਲਈ ਸਵੈਪ ਕਰਨ ਲਈ ਧੋਖਾ ਦਿੰਦੇ ਹਨ।

ਟੋਕਨ ਦੇ ਕਾਂਟ੍ਰੈਕਟ ਪਤੇ ਨੂੰ ਵੈਰੀਫਾਈ ਕਰਨਾ ਇਸ ਦੀ ਅਸਲਤਾ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦਾ ਇੱਕੋ-ਇੱਕ ਤਰੀਕਾ ਹੈ। ਭਰੋਸੇਯੋਗ ਡਾਟਾ ਐਗਰੀਗੇਟਰ ਅਤੇ ਅਧਿਕਾਰਕ ਪ੍ਰੋਜੈਕਟ ਦਸਤਾਵੇਜ਼ ਇਨ੍ਹਾਂ ਪਤਿਆਂ ਲਈ ਸਭ ਤੋਂ ਵਧੀਆ ਸਰੋਤ ਹਨ। DEX ਸਰਚ ਬਾਰ ਵਿੱਚ ਸਿਰਫ ਟੋਕਨ ਨਾਮ ਜਾਂ ਟਿਕਰ ਸਿੰਬਲ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਨੁਕਸਾਨ ਦਾ ਆਮ ਵੈਕਟਰ ਹੈ।

ਕ੍ਰੌਸ-ਚੇਨ ਵਪਾਰ ਦਾ ਵਿਕਾਸ

ਸ਼ੁਰੂਆਤੀ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਆਪਣੇ ਵਿਸ਼ੇਸ਼ ਬਲੌਕਚੇਨਾਂ ਤੱਕ ਸੀਮਿਤ ਸਨ। Ethereum-ਅਧਾਰਿਤ ਟੋਕਨ ਨੂੰ Solana-ਅਧਾਰਿਤ ਟੋਕਨ ਲਈ ਵਪਾਰ ਕਰਨ ਲਈ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਜਾਂ ਗੁੰਝਲਦਾਰ ਬ੍ਰਿਜਿੰਗ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦੀ ਲੋੜ ਸੀ। ਇਹ ਘਰਸ਼ਣ ਪੂਰੇ ਕ੍ਰਿਪਟੋ ਆਰਥਿਕਤਾ ਵਿੱਚ ਪੂੰਜੀ ਦੇ ਪ੍ਰਵਾਹ ਨੂੰ ਸੀਮਿਤ ਕਰਦੀ ਸੀ।

ਨਵੀਆਂ ਨਵੀਨਤਾਵਾਂ DEX ਇੰਟਰਫੇਸਾਂ ਵਿੱਚ ਸਿੱਧੇ ਕ੍ਰੌਸ-ਚੇਨ ਸਵੈਪ ਨੂੰ ਸੰਭਵ ਬਣਾ ਰਹੀਆਂ ਹਨ। ਇਹ ਪ੍ਰੋਟੋਕੋਲ ਕਈ ਚੇਨਾਂ 'ਤੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਵਰਤਦੇ ਹਨ ਤਾਂ ਜੋ ਇੱਕ ਨੈੱਟਵਰਕ 'ਤੇ ਅਸੈੱਟਸ ਨੂੰ ਲੌਕ ਕਰਨ ਅਤੇ ਦੂਜੇ 'ਤੇ ਬਰਾਬਰ ਅਸੈੱਟਸ ਰਿਲੀਜ਼ ਕਰਨ। ਇਹ ਇੰਟਰਆਪਰੇਬਿਲਟੀ ਸੱਚੇ ਤਰ੍ਹਾਂ ਲਿਕਵਿਡ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਮਾਰਕੀਟ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਕ੍ਰੌਸ-ਚੇਨ ਕਾਰਜਕੁਸ਼ਲਤਾ ਨਵੇਂ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਕੋਲੈਟਰਲ ਰੱਖਣ ਵਾਲੇ "ਬ੍ਰਿਜਾਂ" ਦੀ ਸੁਰੱਖਿਆ ਬਾਰੇ। ਹਾਲਾਂਕਿ, ਇਹ ਵਪਾਰੀਆਂ ਲਈ ਉਪਲਬਧ ਟੂਲਕਿੱਟ ਨੂੰ ਕਾਫ਼ੀ ਵਿਸਥਾਰ ਦਿੰਦੀ ਹੈ, ਉਨ੍ਹਾਂ ਨੂੰ ਯੀਲਡ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਲੱਭਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਭਾਵੇਂ ਅਧਾਰਭੂਤ ਬਲੌਕਚੇਨ ਆਰਕੀਟੈਕਚਰ ਕਿਹੜਾ ਹੋਵੇ।

ਗੋਪਨੀਯਤਾ ਅਤੇ ਡਾਟਾ ਸੁਰੱਖਿਆ

DEX ਵਪਾਰ ਦਾ ਇੱਕ ਵਿਲੱਖਣ ਫਾਇਦਾ ਗੋਪਨੀਯਤਾ ਦੀ ਸੰਭਾਲ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ Know Your Customer (KYC) ਅਤੇ Anti-Money Laundering (AML) ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਹਨ। ਉਹ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਪਾਸਪੋਰਟ, ਚਿਹਰੇ ਦੇ ਸਕੈਨ ਅਤੇ ਪਤੇ ਦਾ ਪ੍ਰੂਫ ਜਮ੍ਹਾਂ ਕਰਨਾ ਲੋੜੀਂਦਾ ਕਰਦੇ ਹਨ।

DEXs ਅਕਸਰ ਕੋਈ ਨਿੱਜੀ ਡਾਟਾ ਨਹੀਂ ਮੰਗਦੇ। ਬਲਾਕਚੇਨ ਵਾਲਟ ਪਤੇ ਦਾ ਲੈਣ-ਦੇਣ ਇਤਿਹਾਸ ਰਿਕਾਰਡ ਕਰਦਾ ਹੈ, ਪਰ ਇਹ ਪਤਾ ਨਿੱਜੀ ਤੌਰ 'ਤੇ ਅਸਲ ਦੁਨੀਆਂ ਦੀ ਪਛਾਣ ਨਾਲ ਜੁੜਿਆ ਨਹੀਂ ਹੁੰਦਾ। ਸੀਮਤ ਵਿੱਤੀ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਵਾਲੇ ਖੇਤਰਾਂ ਵਿੱਚ ਉਪਭੋਗਤਾ ਜਾਂ ਡਾਟਾ ਗੋਪਨੀਯਤਾ ਨੂੰ ਮਹੱਤਵ ਦੇਣ ਵਾਲੇ ਲੋਕਾਂ ਲਈ ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਬਲਾਕਚੇਨ ਦੀ ਜਨਤਕ ਪ੍ਰਕਿਰਤੀ ਦਾ ਅਰਥ ਹੈ ਕਿ ਸਾਰੇ ਵਪਾਰ ਦਿਖਾਈ ਦਿੰਦੇ ਹਨ। ਗੁੰਝਲਦਾਰ ਵਿਸ਼ਲੇਸ਼ਣ ਕਈ ਵਾਰ ਵਿਹਾਰ ਜਾਂ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਂਟਰੀ ਪੁਆਇੰਟਾਂ ਨਾਲ ਇੰਟਰੈਕਸ਼ਨ ਦੇ ਅਧਾਰ 'ਤੇ ਵਾਲਟ ਨੂੰ ਪਛਾਣਾਂ ਨਾਲ ਜੋੜ ਸਕਦਾ ਹੈ। DEX 'ਤੇ ਗੋਪਨੀਯਤਾ ਕੇਂਦਰੀ ਗੇਟਕੀਪਰ ਦੀ ਘਾਟ ਬਾਰੇ ਹੈ, ਜ਼ਰੂਰੀ ਨਹੀਂ ਕਿ ਪੂਰੀ ਗੁਪਤਤਾ।

ਨਿੱਗਮਨ

ਵਿਆਪਕੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਟੂਲਕਿਟ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਵਿੱਤੀ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਸਿੱਧੇ ਅਤੇ ਬਿਨਾਂ ਇਜਾਜ਼ਤ ਨਾਲ ਹਿੱਸਾ ਲੈਣ ਲਈ ਸਸ਼ਕਤ ਬਣਾਉਂਦਾ ਹੈ। AMMs, ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ ਅਤੇ ਯੀਲਡ ਫਾਰਮਿੰਗ ਦੀਆਂ ਯਾਂਤਰਿਕੀਆਂ ਨੂੰ ਸਮਝ ਕੇ, ਵਪਾਰੀ ਪਹਿਲਾਂ ਸੰਸਥਾਵਾਂ ਲਈ ਰਾਖੀਆਂ ਗਈਆਂ ਮੌਕਿਆਂ ਤੱਕ ਪਹੁੰਚ ਸਕਦੇ ਹਨ। ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨਕਰਤਾ ਵਜੋਂ ਫੀਸ ਕਮਾਉਣ ਜਾਂ ਬਿਨਾਂ ਮੱਧਸਥੀ ਤੋਂ ਅਸੈੱਟਸ ਦਾ ਵਟਾਂਦਰਾ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਨਿੱਜੀ ਵਿੱਤ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿਕਾਸ ਦਰਸਾਉਂਦੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਹ ਆਜ਼ਾਦੀ ਸਾਵਧਾਨੀ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ। ਅਸਥਾਈ ਨੁਕਸਾਨ, ਸਲਿਪੇਜ ਅਤੇ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਜੋਖਮ ਵਰਗੇ ਸੰਕਲਪਾਂ ਨੂੰ ਸਕਿੰਨੀ ਤਰੀਕੇ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਖੇਤਰ ਵਿੱਚ ਸਫਲਤਾ ਨੂੰ ਨਾ ਸਿਰਫ਼ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੈ, ਸਗੋਂ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀਆਂ ਤਕਨੀਕੀ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਨੂੰ ਸਿੱਖਣ ਦੀ ਵਚਨਬੱਧਤਾ ਵੀ। ਜਿਵੇਂ-ਜਿਵੇਂ ਇਕੋਸਿਸਟਮ ਪੱਕਾ ਹੁੰਦਾ ਜਾਵੇਗਾ, ਇਹ ਟੂਲ ਵਧੇਰੇ ਕੁਸ਼ਲ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਪਰ ਸਵੈ-ਸੰਭਾਲ ਅਤੇ ਵਿਆਪਕੀਕ੍ਰਿਤ ਲਿਕਵਿਡਟੀ ਦੇ ਮੁੱਢਲੇ ਸਿਧਾਂਤ ਬੁਨਿਆਦ ਬਣੇ ਰਹਿਣਗੇ।

ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਅਸਲੀ ਮਾਲਕੀ ਨਿਯੰਤਰਣ ਦੀ ਆਜ਼ਾਦੀ ਅਤੇ ਜ਼ਿੰਮੇਵਾਰੀ ਦੇ ਭਾਰ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨਾ ਹੈ।