ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਨੇ ਸਾਧਾਰਨ ਸਪਾਟ ਟ੍ਰੇਡਿੰਗ ਤੋਂ ਬਹੁਤ ਅੱਗੇ ਵਿਕਸਤ ਹੋ ਗਿਆ ਹੈ ਜਿੱਥੇ ਨਿਵੇਸ਼ਕ ਡਿਜੀਟਲ ਅਸੈੱਟਸ ਨੂੰ ਖਰੀਦਦੇ ਅਤੇ ਰੱਖਦੇ ਹਨ। ਜਿਵੇਂ-ਜਿਵੇਂ ਇਕੋਸਿਸਟਮ ਪੱਕਾ ਹੁੰਦਾ ਜਾਂਦਾ ਹੈ, ਵਿੱਤੀ ਉਪਕਰਣ ਇਨ੍ਹਾਂ ਵਿੱਚ ਵਧੇਰੇ ਅਡਵਾਂਸਡ ਹੋ ਗਏ ਹਨ। ਇਹ ਉਪਕਰਣ ਰਵਾਇਤੀ finanse ਨੂੰ ਨਕਲ ਕਰਦੇ ਹਨ ਪਰ ਬਲਾਕਚੇਨ ਦੀ ਵਿਲਕਤਾ ਅਤੇ 24/7 ਪ੍ਰਕਿਰਤੀ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਅਡਵਾਂਸਡ ਟੂਲਜ਼ ਵਿੱਚ ਡੈਰੀਵੇਟਿਵਜ਼ ਸ਼ਾਮਲ ਹਨ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਫਿਊਚਰਜ਼, ਵਿਕਲਪ ਅਤੇ ਬਾਈਨਰੀ ਵਿਕਲਪ ਵਰਗੇ ਹੋਰ ਅਸਾਧਾਰਨ ਵੇਰੀਏਸ਼ਨ ਸ਼ਾਮਲ ਹਨ।

ਡੈਰੀਵੇਟਿਵਜ਼ ਦੋ ਜਾਂ ਵਧੇਰੇ ਪਾਰਟੀਆਂ ਵਿਚਕਾਰ ਵਿੱਤੀ ਕਰਾਰ ਹਨ ਜੋ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਤੋਂ ਆਪਣੀ ਵੈਲੂ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਆਮ ਤੌਰ 'ਤੇ ਬਿਟਕਾਇਨ ਜਾਂ ਇਥਰੀਅਮ ਵਰਗੀ ਡਿਜੀਟਲ ਮੁਦਰਾ ਹੁੰਦੀ ਹੈ। ਇਹ ਉਪਕਰਣ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਅਸੈੱਟ ਖੁਦ ਨੂੰ ਨਾ ਰੱਖੇ ਭਵਿੱਖੀ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ 'ਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਰਿਸਕ ਵਿਰੁੱਧ ਹੈਜਿੰਗ ਲਈ ਰਣਨੀਤੀਆਂ ਖੋਲ੍ਹਦਾ ਹੈ ਅਤੇ ਲੈਵਰੇਜ ਰਾਹੀਂ ਸੰਭਾਵੀ ਰਿਟਰਨ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਨ੍ਹਾਂ ਉਪਕਰਣਾਂ ਦੀ ਜਟਿਲਤਾ ਮਹੱਤਵਪੂਰਨ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਜਦੋਂਕਿ ਸਪਾਟ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ ਅਸੈੱਟ ਘਟਣ ਦਾ ਜੋਖਮ ਹੁੰਦਾ ਹੈ, ਡੈਰੀਵੇਟਿਵਜ਼ ਲਿਕਵੀਡੇਸ਼ਨ, ਐਕਸਪਾਇਰੀ ਤਾਰੀਖਾਂ ਅਤੇ ਫੰਡਿੰਗ ਰੇਟਾਂ ਨਾਲ ਜੁੜੀ ਜਟਿਲਤਾ ਦੇ ਪੱਧਰ ਜੋੜਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਦੀ ਮਕੈਨਿਕ ਨੂੰ ਸਮਝਣਾ ਕ੍ਰਿਪਟੋ ਅਰਥਵਿਵਸਥਾ ਦੇ ਅਡਵਾਂਸਡ ਸੈਕਟਰਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਵਾਲੇ ਹਰ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਦੀ ਮਕੈਨਿਕ

ਬਾਈਨਰੀ ਵਿਕਲਪ ਡੈਰੀਵੇਟਿਵ ਟ੍ਰੇਡਿੰਗ ਦੇ ਸਭ ਤੋਂ ਸਾਧਾਰਨ ਪਰ ਸਭ ਤੋਂ ਵੱਧ ਜੋਖਮ ਵਾਲੇ ਰੂਪਾਂ ਵਿੱਚੋਂ ਇੱਕ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਨਾਮ ਵਾਂਗ, ਬਾਈਨਰੀ ਵਿਕਲਪ ਦਾ ਨਤੀਜਾ "ਹਾਂ ਜਾਂ ਨਹੀਂ" ਪ੍ਰਸਤਾਵ ਹੁੰਦਾ ਹੈ। ਇੱਕ ਟ੍ਰੇਡਰ ਇੱਕ ਖਾਸ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਕੀਮਤ ਦੇ ਇੱਕ ਖਾਸ ਸਮੇਂ 'ਤੇ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪੱਧਰ ਤੋਂ ਉੱਪਰ ਜਾਂ ਹੇਠਾਂ ਹੋਣ 'ਤੇ ਸਪੈਕੂਲੇਟ ਕਰਦਾ ਹੈ। ਇਹ ਬਾਈਨਰੀ ਪ੍ਰਕਿਰਤੀ ਇੱਕ ਨਿੱਠੀ ਅਦਾਇਗੀ ਜਾਂ ਪੂਰੀ ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦਿੰਦੀ ਹੈ।

ਰਵਾਇਤੀ ਵਿਕਲਪਾਂ ਵਿੱਚੋਂ ਵੱਖਰਾ, ਜਿੱਥੇ ਸੰਭਾਵੀ ਲਾਭ ਜਾਂ ਨੁਕਸਾਨ ਕੀਮਤ ਕਿੰਨੀ ਦੂਰ ਵਧੇ ਉਸ 'ਤੇ ਨਿਰਭਰ ਕਰ ਸਕਦਾ ਹੈ, ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਵਿੱਚ ਉੱਪਰ ਅਤੇ ਹੇਠਾਂ ਦੀ ਸੀਮਾ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਟ੍ਰੇਡਰ ਦੀ ਅਨੁਮਾਨ ਸਹੀ ਹੈ, ਤਾਂ ਉਹ ਇੱਕ ਨਿਰਧਾਰਿਤ ਅਦਾਇਗੀ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਇਹ ਅਕਸਰ ਨਿਵੇਸ਼ ਦਾ ਇੱਕ ਪ੍ਰਤੀਸ਼ਤ ਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਅਨੁਮਾਨ ਗਲਤ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਪੂਰਾ ਸ਼ੁਰੂਆਤੀ ਸਟੇਕ ਗੁਆ ਬੈਠਦਾ ਹੈ।

ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਦੀ ਆਕਰਸ਼ਣ ਸਰਲਤਾ ਅਤੇ ਨਿੱਗੇਬਾਈ ਵਿੱਚ ਨਿਹਿਤ ਹੈ। ਕਰਾਰ ਬਹੁਤ ਛੋਟੇ ਸਮੇਂ ਦੇ ਹੋ ਸਕਦੇ ਹਨ, ਕਈ ਵਾਰ ਸਿਰਫ ਮਿੰਟਾਂ ਜਾਂ ਬਾਕੀ ਸਕਿੰਟਾਂ ਤੱਕ। ਇਹ ਪੂੰਜੀ ਦੇ ਤੇਜ਼ ਚੱਕਰ ਨੂੰ ਮੰਨਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਤੇਜ਼ੀ ਵੀ ਹਾਵੀ ਫੈਸਲੇ ਲੈਣ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦੀ ਹੈ। "ਸਭ ਜਾਂ ਕੁਝ ਨਹੀਂ" ਢਾਂਚਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਟ੍ਰੇਡਰ ਵਿਰੁੱਧ ਛੋਟੀ ਕੀਮਤ ਵਿਚਲਨ ਵੀ ਟ੍ਰੇਡ ਰਕਮ ਦੇ 100% ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦਿੰਦੀ ਹੈ।

ਬਾਈਨਰੀ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ ਜੋਖਮ ਕਾਰਕ

ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਵਿੱਚ ਮੁੱਖ ਜੋਖਮ ਸਮੇਂ ਨਾਲ ਨਕਾਰਾਤਮਕ ਅਪੇਕਸ਼ਿਤ ਮੁੱਲ ਹੈ। ਕਿਉਂਕਿ ਅਦਾਇਗੀਆਂ ਆਮ ਤੌਰ 'ਤੇ ਨਿਵੇਸ਼ ਦੇ 100% ਤੋਂ ਘੱਟ ਹੁੰਦੀਆਂ ਹਨ (ਅਕਸਰ 70% ਤੋਂ 90% ਦੇ ਵਿਚਕਾਰ), ਟ੍ਰੇਡਰ ਨੂੰ ਬਰਾਬਰ ਤੋੜਨ ਲਈ ਆਪਣੇ ਟ੍ਰੇਡਾਂ ਦੇ 50% ਤੋਂ ਵੱਧ ਜਿੱਤਣਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਕੈਸੀਨੋ ਖੇਡਾਂ ਵਿੱਚ ਹਾਊਸ ਐੱਜ ਵਰਗੀ ਗਣਿਤੀ ਰੁਕਾਵਟ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਵਿਲਕਤਾ ਇੱਕ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਹੈ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਤਿੱਖੇ, ਅਨਪ੍ਰੇਡਿਕਟੇਬਲ ਕੀਮਤ ਝਟਕਿਆਂ ਲਈ ਜਾਣੇ ਜਾਂਦੇ ਹਨ। ਇੱਕ ਸਟੈਂਡਰਡ ਟ੍ਰੇਡ ਵਿੱਚ, ਇੱਕ ਅਸਥਾਈ ਡਿੱਪ ਰਿਕਵਰੇਬਲ ਹੋ ਸਕਦੀ ਹੈ। ਇੱਕ ਨਿੱਠੀ ਐਕਸਪਾਇਰੀ ਵਾਲੇ ਬਾਈਨਰੀ ਵਿਕਲਪ ਵਿੱਚ, ਗਲਤ ਸਕਿੰਟ 'ਤੇ ਇੱਕ ਪਲਭਰ ਵਿਚਲਨ ਪੂਰਾ ਨੁਕਸਾਨ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਕੁਝ ਬਾਈਨਰੀ ਵਿਕਲਪ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਲਿਕਵੀਡਿਟੀ ਦੀ ਘਾਟ ਵੀ ਕੀਮਤ ਅਸੰਗਤੀਆਂ ਨੂੰ ਜਨਮ ਦੇ ਸਕਦੀ ਹੈ।

ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਦੇ ਖੇਤਰ ਵਿੱਚ ਨਿਯੰਤਰਣ ਸਬੰਧੀ ਚਿੰਤਾਵਾਂ ਪ੍ਰਮੁੱਖ ਹਨ। ਬਹੁਤ ਸਾਰੀਆਂ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਨੇ ਇਨ੍ਹਾਂ ਉਪਕਰਣਾਂ ਨੂੰ ਜੂਆ ਨਾਲ ਸਮਾਨਤਾ ਅਤੇ ਧੋਖਾਧੜੀ ਵਾਲੇ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਪ੍ਰਚਲਨ ਕਾਰਨ ਪਾਬੰਦੀ ਜਾਂ ਭਾਰੀ ਪਾਬੰਦੀ ਲਗਾ ਦਿੱਤੀ ਹੈ। ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਟ੍ਰੇਡਰ ਅਕਸਰ ਵੱਧ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ, ਕਿਉਂਕਿ ਉਹਨਾਂ ਨੂੰ ਅਦਾਇਗੀਆਂ ਨੂੰ ਨਿਭਾਉਣ ਅਤੇ ਸਹੀ ਕੀਮਤ ਡਾਟਾ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਪਲੇਟਫਾਰਮ ਦੀ ਅਖੰਡਤਾ 'ਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਿਰਭਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

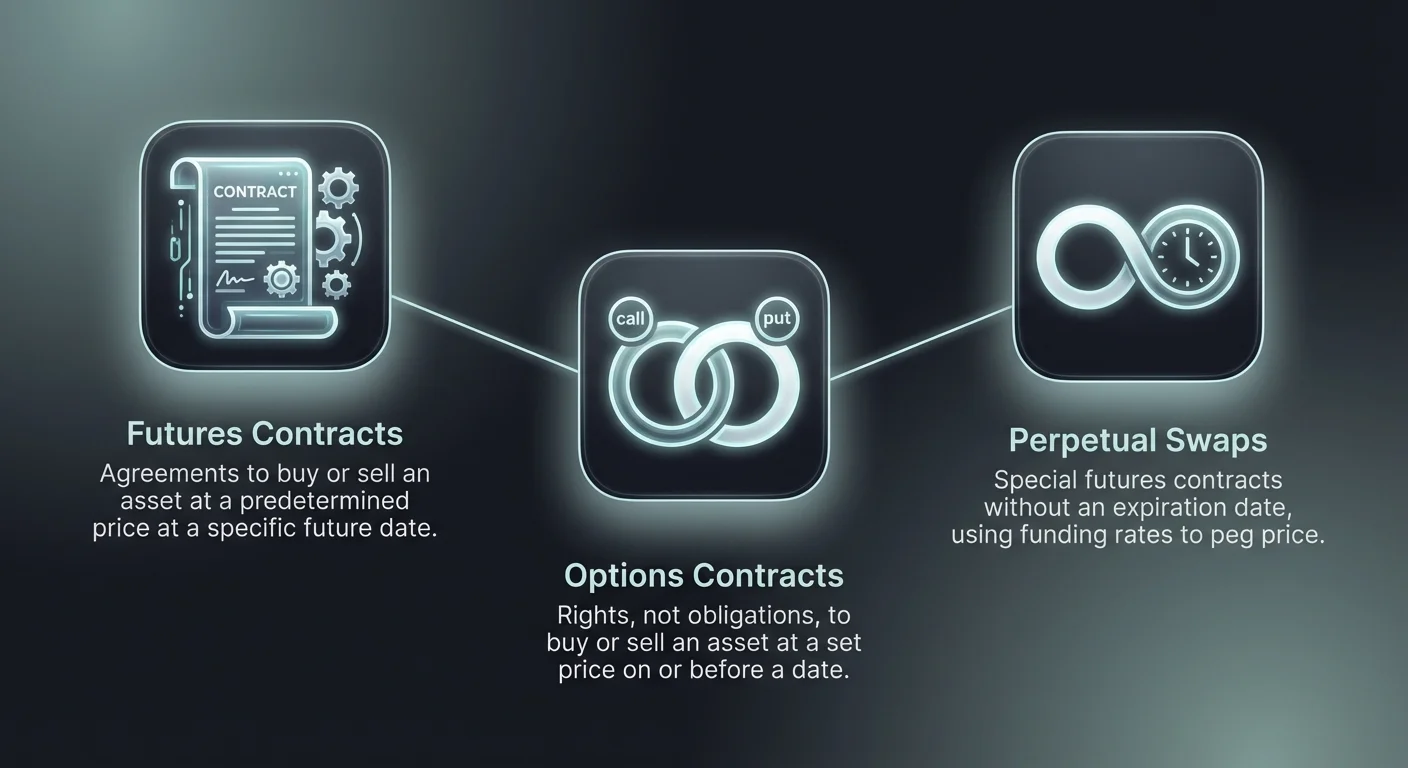

ਫਿਊਚਰਜ਼ ਕੰਟ੍ਰੈਕਟਸ ਅਤੇ ਪਰਪੈਚੂਅਲ ਸਵੈਪਸ

ਫਿਊਚਰਜ਼ ਕੰਟ੍ਰੈਕਟਸ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਇੱਕ ਨਿਰਧਾਰਿਤ ਕੀਮਤ 'ਤੇ ਇੱਕ ਖਾਸ ਸਮੇਂ ਭਵਿੱਖ ਵਿੱਚ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਲਈ ਸਮਝੌਤੇ ਹਨ। ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵਿੱਚ, ਇਹ ਉਪਕਰਣ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਡਿਜੀਟਲ ਅਸੈੱਟਸ ਦੀ ਭਵਿੱਖੀ ਵੈਲੂ 'ਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਉਹ ਦੋ ਮੁੱਖ ਕੰਮ ਕਰਦੇ ਹਨ: ਸਪੈਕੂਲੇਸ਼ਨ ਅਤੇ ਹੈਜਿੰਗ। ਸਪੈਕੂਲੇਟਰ ਫਿਊਚਰਜ਼ ਨੂੰ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਵਰਤਦੇ ਹਨ, ਜਦਕਿ ਮਾਈਨਰ ਜਾਂ ਹੋਲਡਰ ਉਹਨਾਂ ਨੂੰ ਕੀਮਤਾਂ ਨੂੰ ਲੌਕ ਕਰਨ ਅਤੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣ ਲਈ ਵਰਤਦੇ ਹਨ।

ਰਵਾਇਤੀ ਫਿਊਚਰਜ਼ ਅਤੇ ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਮਿਲੀਆਂ ਵਿਲੱਖਣ "ਪਰਪੈਚੂਅਲ" ਕੰਟ੍ਰੈਕਟਾਂ ਵਿਚਕਾਰ ਵਿਲੱਖਣ ਅੰਤਰ ਹਨ। ਰਵਾਇਤੀ ਫਿਊਚਰਜ਼ ਵਿੱਚ ਇੱਕ ਨਿੱਠੀ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਹੁੰਦੀ ਹੈ। ਉਸ ਤਾਰੀਖ ਨੂੰ, ਕਰਾਰ ਨਿੱਗੇਬਣ ਹੁੰਦਾ ਹੈ, ਅਤੇ ਸ਼ਾਮਲ ਪਾਰਟੀਆਂ ਨੂੰ ਆਪਣੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਨਿਭਾਉਣਾ ਪੈਂਦਾ ਹੈ। ਇੱਕ ਫਿਊਚਰ ਕੰਟ੍ਰੈਕਟ ਦੀ ਕੀਮਤ ਅਸੈੱਟ ਦੀ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਵਿਚਲਿਤ ਹੋ ਸਕਦੀ ਹੈ, ਸਿਰਫ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਨੇੜੇ ਇਕੱਠੀ ਹੁੰਦੀ ਹੈ।

ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼: ਕ੍ਰਿਪਟੋ ਸਟੈਂਡਰਡ

ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼, ਅਕਸਰ "ਪਰਪਸ" ਕਹਾਉਂਦੇ ਹਨ, ਫਿਊਚਰ ਕੰਟ੍ਰੈਕਟ ਦਾ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਰੂਪ ਹੈ ਜਿਸ ਵਿੱਚ ਕੋਈ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਨਹੀਂ ਹੁੰਦੀ। ਇਹ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਅਨਿਸ਼ਚਿਤ ਕਾਲ ਲਈ ਰੱਖਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਬਸ਼ਰਤੇ ਉਹ ਲਿਕਵੀਡੇਸ਼ਨ ਤੋਂ ਬਚਣ ਲਈ ਕਾਫ਼ੀ ਮਾਰਜਿਨ ਰੱਖਣ। ਕਿਉਂਕਿ ਕੋਈ ਨਿੱਗੇਬਣ ਤਾਰੀਖ ਨਹੀਂ ਹੈ, ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਦੀ ਸਪਾਟ ਕੀਮਤ ਨੇੜੇ ਕੰਟ੍ਰੈਕਟ ਕੀਮਤ ਨੂੰ ਰੱਖਣ ਲਈ "ਫੰਡਿੰਗ ਰੇਟ" ਨਾਮਕ ਮਕੈਨਿਜ਼ਮ ਵਰਤਦੇ ਹਨ।

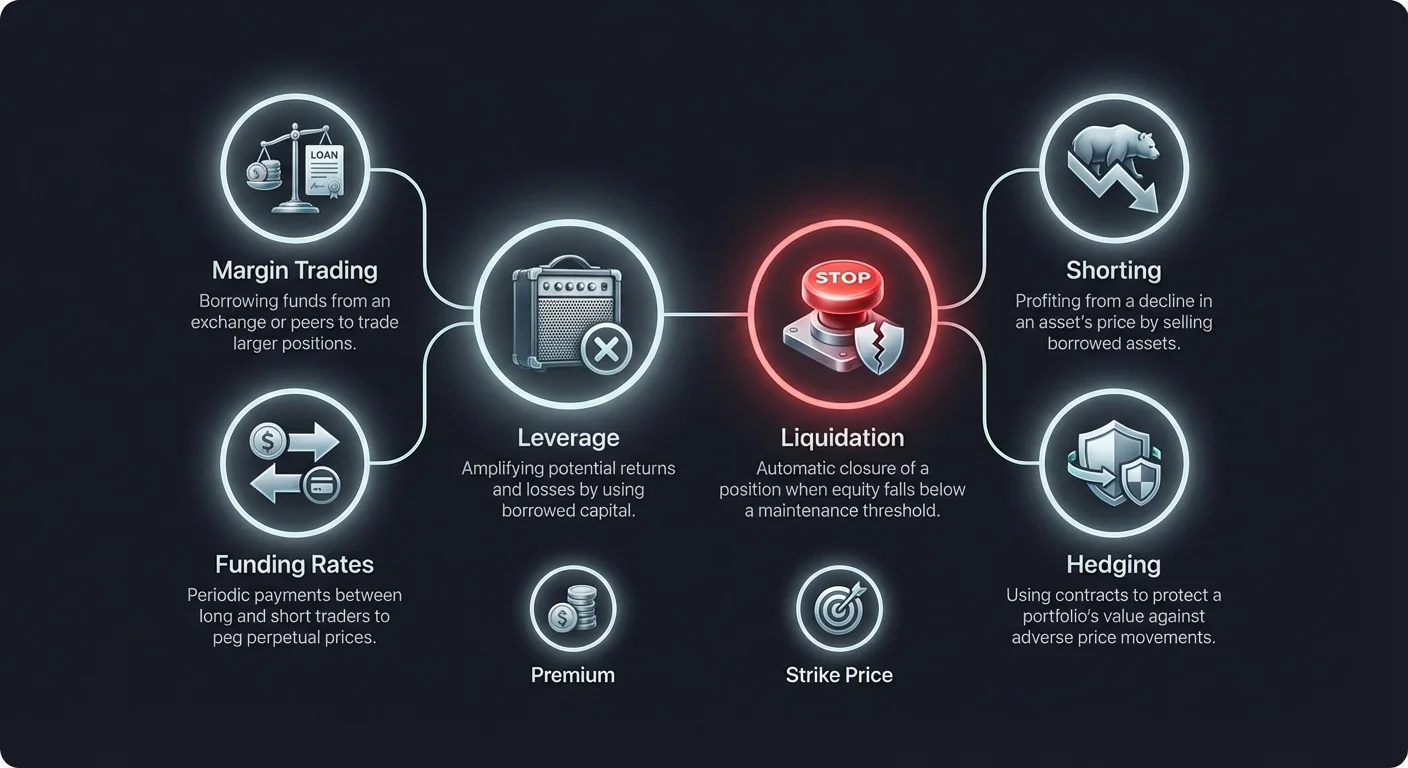

ਫੰਡਿੰਗ ਰੇਟ ਲੌਂਗ ਅਤੇ ਸ਼ਾਰਟ ਟ੍ਰੇਡਰਾਂ ਵਿਚਕਾਰ ਬਦਲੀ ਜਾਂਦੀ ਇੱਕ ਪੀਰੀਯਡਿਕ ਅਦਾਇਗੀ ਹੈ। ਜੇਕਰ ਪਰਪੈਚੂਅਲ ਕੀਮਤ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਵੱਧ ਹੈ, ਤਾਂ ਫੰਡਿੰਗ ਰੇਟ ਪਾਜ਼ਿਟਿਵ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਹੋਲਡਰ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਹੋਲਡਰਾਂ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਵੇਚਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ, ਕੀਮਤ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਉਲਟ, ਜੇਕਰ ਪਰਪੈਚੂਅਲ ਕੀਮਤ ਸਪਾਟ ਤੋਂ ਘੱਟ ਹੈ, ਸ਼ਾਰਟਸ ਲੌਂਗਸ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ, ਖਰੀਦਣ ਦਾ ਦਬਾਅ ਪੈਦਾ ਕਰਦੇ ਹਨ।

ਇਹ ਮਕੈਨਿਜ਼ਮ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਡੈਰੀਵੇਟਿਵ ਕੀਮਤ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਅਸਲੀ ਦੁਨੀਆਂ ਵੈਲੂ ਤੋਂ ਵਿਲੱਖਣ ਨਾ ਹੋਵੇ। ਟ੍ਰੇਡਰਾਂ ਲਈ, ਫੰਡਿੰਗ ਰੇਟਸ ਕੈਰੀੰਗ ਕਾਸਟ ਜਾਂ ਸੰਭਾਵੀ ਰੈਵਨਿਊ ਸਟ੍ਰੀਮ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ, ਉਹਨਾਂ ਦੀ ਮਾਰਕੀਟ ਪੋਜ਼ੀਸ਼ਨ ਅਤੇ ਆਮ ਬਜ਼ਾਰ ਸੈਂਟੀਮੈਂਟ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਫੰਡਿੰਗ ਰੇਟਸ ਨੂੰ ਅਣਵੇਖਿਆ ਕਰਨਾ ਲਾਭ ਨੂੰ ਸਮੇਂ ਨਾਲ ਖਾਤਮ ਕਰ ਸਕਦਾ ਹੈ, ਖਾਸ ਕਰ ਉੱਚ ਟ੍ਰੈਂਡ-ਡ੍ਰਿਵਨ ਬਜ਼ਾਰਾਂ ਵਿੱਚ।

ਇਨਵਰਸ ਫਿਊਚਰਜ਼ ਦੀ ਵਿਆਖਿਆ

ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਮਿਲੀਆਂ ਹੋਰ ਵੇਰੀਏਸ਼ਨ ਇਨਵਰਸ ਫਿਊਚਰ ਕੰਟ੍ਰੈਕਟ ਹੈ। ਸਟੈਂਡਰਡ ਲੀਨੀਅਰ ਫਿਊਚਰਜ਼ ਵਿੱਚ, ਮਾਰਜਿਨ ਅਤੇ ਨਿੱਗੇਬਣ ਆਮ ਤੌਰ 'ਤੇ USDT ਜਾਂ USDC ਵਰਗੇ ਸਟੇਬਲਕਾਇਨ ਵਿੱਚ ਹੁੰਦੇ ਹਨ। ਇਨਵਰਸ ਫਿਊਚਰਜ਼ ਵਿੱਚ, ਕਰਾਰ ਬੇਸ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਖੁਦ ਵਿੱਚ ਮਾਰਜਿੰਡ ਅਤੇ ਨਿੱਗੇਬਣ ਹੁੰਦਾ ਹੈ, ਜਿਵੇਂ ਬਿਟਕਾਇਨ ਜਾਂ ਇਥਰੀਅਮ।

ਇਹ ਢਾਂਚਾ ਉਹਨਾਂ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਭਾਤਾ ਦਿੰਦਾ ਹੈ ਜੋ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਨੂੰ ਇਕੱਠਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਟ੍ਰੇਡਰ ਬਿਟਕਾਇਨ ਇਨਵਰਸ ਫਿਊਚਰ 'ਤੇ ਲੌਂਗ ਜਾਂਦਾ ਹੈ ਅਤੇ ਕੀਮਤ ਵਧਦੀ ਹੈ, ਤਾਂ ਉਹ ਕੰਟ੍ਰੈਕਟ ਵੈਲੂ ਦੀ ਵਾਧੇ ਅਤੇ ਕੋਲੈਟਰਲ ਵਜੋਂ ਰੱਖੀ ਬਿਟਕਾਇਨ ਦੀ ਵਾਪਸੀ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਹੇਠਾਂ ਵਾਲਾ ਜੋਖਮ ਵੀ ਵਧ ਗਿਆ ਹੈ। ਜੇਕਰ ਕੋਲੈਟਰਲ ਦੀ ਵੈਲੂ ਘਟਦੀ ਹੈ, ਤਾਂ ਸਟੇਬਲਕਾਇਨ ਕੋਲੈਟਰਲ ਨਾਲੋਂ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਵਧੇਰੇ ਤੇਜ਼ੀ ਨਾਲ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ।

ਵਿਕਲਪ ਟ੍ਰੇਡਿੰਗ ਦੀਆਂ ਅਸੂਲੀਆਂ

ਵਿਕਲਪ ਟ੍ਰੇਡਿੰਗ ਫਿਊਚਰਜ਼ ਨਾਲੋਂ ਵੱਖਰੀ ਰਣਨੀਤੀਕ ਸੰਭਾਵਨਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਇੱਕ ਵਿਕਲਪ ਕੰਟ੍ਰੈਕਟ ਖਰੀਦਣ ਵਾਲੇ ਨੂੰ ਇੱਕ ਖਾਸ ਕੀਮਤ 'ਤੇ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦਾ ਅਧਿਕਾਰ ਦਿੰਦਾ ਹੈ, ਪਰ ਬੰਧਨ ਨਹੀਂ, ਇੱਕ ਨਿਸ਼ਚਿਤ ਤਾਰੀਖ ਨੂੰ ਜਾਂ ਉਸ ਤੋਂ ਪਹਿਲਾਂ। ਇਹ ਵਿਭਾਜਨ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਜਦੋਂਕਿ ਫਿਊਚਰਜ਼ ਟ੍ਰੇਡਰ ਨੂੰ ਲੈਣੀ ਨਾਲ ਬੰਨ੍ਹ ਦਿੰਦੇ ਹਨ, ਵਿਕਲਪ ਸਿਰਫ ਲਾਭਕਾਰੀ ਹੋਣ 'ਤੇ ਟ੍ਰੇਡ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਦਾ ਵਿਕਲਪ ਦਿੰਦੇ ਹਨ।

ਵਿਕਲਪਾਂ ਦੇ ਦੋ ਮੁੱਖ ਪ੍ਰਕਾਰ ਹਨ: ਕਾਲ ਅਤੇ ਪੁੱਟ। ਇੱਕ ਕਾਲ ਵਿਕਲਪ ਹੋਲਡਰ ਨੂੰ ਅਸੈੱਟ ਖਰੀਦਣ ਦਾ ਅਧਿਕਾਰ ਦਿੰਦਾ ਹੈ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਉਦੋਂ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ ਜਦੋਂ ਟ੍ਰੇਡਰ ਕੀਮਤਾਂ ਦੇ ਵਧਣ ਦੀ ਉਮੀਦ ਕਰਦਾ ਹੈ। ਇੱਕ ਪੁੱਟ ਵਿਕਲਪ ਹੋਲਡਰ ਨੂੰ ਅਸੈੱਟ ਵੇਚਣ ਦਾ ਅਧਿਕਾਰ ਦਿੰਦਾ ਹੈ, ਜੋ ਕੀਮਤ ਘਟਣ ਦੀ ਉਮੀਦ ਵਿੱਚ ਉਪਯੋਗੀ ਹੁੰਦਾ ਹੈ।

ਕਾਲ ਅਤੇ ਪੁੱਟ ਮਕੈਨਿਕ

ਜਦੋਂ ਇੱਕ ਕਾਲ ਵਿਕਲਪ ਖਰੀਦਦੇ ਹਨ, ਟ੍ਰੇਡਰ ਪ੍ਰੀਮੀਅਮ ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ ਫੀ ਅਦਾ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਮਾਰਕੀਟ ਕੀਮਤ "ਸਟ੍ਰਾਈਕ ਕੀਮਤ" (ਕਰਾਰ ਵਿੱਚ ਸਹਿਮਤ ਕੀਮਤ) ਪਲੱਸ ਅਦਾ ਕੀਤੇ ਪ੍ਰੀਮੀਅਮ ਤੋਂ ਵੱਧ ਵਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਕੀਮਤ ਸਟ੍ਰਾਈਕ ਕੀਮਤ ਹੇਠਾਂ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਸਿਰਫ ਵਿਕਲਪ ਨੂੰ ਐਕਸਪਾਇਰ ਹੋਣ ਦਿੰਦਾ ਹੈ। ਨੁਕਸਾਨ ਸਖ਼ਤੀ ਨਾਲ ਅੱਗੇ ਅਦਾ ਕੀਤੇ ਪ੍ਰੀਮੀਅਮ ਤੱਕ ਸੀਮਿਤ ਹੁੰਦਾ ਹੈ।

ਪੁੱਟ ਵਿਕਲਪ ਉਲਟ ਕੰਮ ਕਰਦੇ ਹਨ। ਇੱਕ ਪੁੱਟ ਵਿਕਲਪ ਦਾ ਖਰੀਦੋਂਦਾ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ ਜੇਕਰ ਮਾਰਕੀਟ ਕੀਮਤ ਸਟ੍ਰਾਈਕ ਕੀਮਤ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ। ਇਹ ਪੁੱਟ ਨੂੰ ਪ੍ਰਭਾਵੀ ਬੀਮਾ ਪਾਲਿਸੀ ਬਣਾਉਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਬਿਟਕਾਇਨ ਦਾ ਹੋਲਡਰ ਜੋ ਛੋਟੇ ਸਮੇਂ ਦੇ ਮਾਰਕੀਟ ਕਰੈਸ਼ ਬਾਰੇ ਚਿੰਤਤ ਹੈ, ਪੁੱਟ ਵਿਕਲਪ ਖਰੀਦ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਮਾਰਕੀਟ ਕਰੈਸ਼ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਪੁੱਟ ਵਿਕਲਪ ਤੋਂ ਲਾਭ ਉਹਨਾਂ ਦੇ ਹੋਲਡਿੰਗਜ਼ ਦੀ ਵੈਲੂ ਵਿੱਚ ਨੁਕਸਾਨ ਨੂੰ ਬਰਾਬਰ ਕਰਦਾ ਹੈ।

ਅਮਰੀਕੀ ਬਨਾਮ ਯੂਰਪੀ ਵਿਕਲਪ

ਵਿਕਲਪ ਇਹ ਵੀ ਵਰਗੀਕ੍ਰਿਤ ਹੁੰਦੇ ਹਨ ਕਿ ਉਹ ਕਦੋਂ ਅਮਲ ਵਿੱਚ ਲਾਏ ਜਾ ਸਕਦੇ ਹਨ। ਅਮਰੀਕੀ ਵਿਕਲਪ ਹੋਲਡਰ ਨੂੰ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਤੋਂ ਪਹਿਲਾਂ ਕਿਸੇ ਵੀ ਸਮੇਂ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦਾ ਅਧਿਕਾਰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਲਚਕੀਲਪਨ ਵਧੇਰੇ ਰਣਨੀਤੀਕ ਨਿਯੰਤਰਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਪਰ ਅਕਸਰ ਵੱਧ ਪ੍ਰੀਮੀਅਮ ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ।

ਯੂਰਪੀ ਵਿਕਲਪ, ਦੂਜੇ ਪਾਸੇ, ਸਿਰਫ ਐਕਸਪਾਇਰੀ ਦੀ ਸਹੀ ਤਾਰੀਖ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਏ ਜਾ ਸਕਦੇ ਹਨ। ਘੱਟ ਲਚਕੀਲੇ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ਉਹ ਇੰਸਟੀਚਿਊਟਲ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵਿੱਚ ਆਮ ਹਨ ਅਤੇ ਅਕਸਰ ਘੱਟ ਪ੍ਰੀਮੀਅਮ ਨਾਲ ਆਉਂਦੇ ਹਨ। ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਸਮਝਣਾ ਪੈਂਦਾ ਹੈ ਕਿ ਉਹ ਕਿਹੜੇ ਪ੍ਰਕਾਰ ਦਾ ਵਿਕਲਪ ਖਰੀਦ ਰਹੇ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਪੋਜ਼ੀਸ਼ਨ ਦੀ ਐਕਜ਼ਿਟ ਰਣਨੀਤੀ ਅਤੇ ਸੰਭਾਵੀ ਲਿਕਵੀਡਿਟੀ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਬਦਲ ਦਿੰਦਾ ਹੈ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਅਮਰੀਕੀ ਵਿਕਲਪ | ਯੂਰਪੀ ਵਿਕਲਪ |

|---|---|---|

| ਅਮਲ ਵਿੱਚ ਲाने ਦਾ ਸਮਾਂ | ਐਕਸਪਾਇਰੀ ਤੋਂ ਪਹਿਲਾਂ ਕੋਈ ਵੀ ਸਮਾਂ | ਸਿਰਫ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ 'ਤੇ |

| ਲਚਕਤਾ | ਉੱਚ | ਘੱਟ |

| ਪ੍ਰੀਮੀਅਮ ਲਾਗਤ | ਸਾਧਾਰਨ ਤੌਰ 'ਤੇ ਵੱਧ | ਸਾਧਾਰਨ ਤੌਰ 'ਤੇ ਘੱਟ |

ਸ਼ਾਰਟਿੰਗ ਅਤੇ ਮਾਰਕੀਟ ਡਾਉਨਟਰਨਜ਼

ਸ਼ਾਰਟਿੰਗ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਵਿੱਚ ਗਿਰਾਵਟ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਟ੍ਰੇਡਿੰਗ ਰਣਨੀਤੀ ਹੈ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਸ਼ਾਰਟਿੰਗ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਬੀਅਰਿਸ਼ ਫੇਜ਼ ਵਿੱਚ ਵੀ ਪੈਸੇ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਮਕੈਨਿਕ ਵਿੱਚ ਅਸੈੱਟ ਨੂੰ ਉधार ਲੈਣਾ ਅਤੇ ਇਸ ਨੂੰ ਹੁਣ ਵਰਤਮਾਨ ਮਾਰਕੀਟ ਕੀਮਤ 'ਤੇ ਵੇਚਣਾ ਸ਼ਾਮਲ ਹੈ। ਟ੍ਰੇਡਰ ਦਾ ਟੀਚਾ ਹੈ ਅਸੈੱਟ ਨੂੰ ਬਾਅਦ ਵਿੱਚ ਘੱਟ ਕੀਮਤ 'ਤੇ ਫਿਰ ਖਰੀਦਣਾ ਅਤੇ ਇਸ ਨੂੰ ਉਧਾਰ ਦੇਣ ਵਾਲੇ ਨੂੰ ਵਾਪਸ ਕਰਨਾ।

ਵੇਚਣ ਕੀਮਤ ਅਤੇ ਫਿਰ ਖਰੀਦਣ ਵਾਲੀ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਲਾਭ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਇੱਕ ਟ੍ਰੇਡਰ ਬਿਟਕਾਇਨ ਨੂੰ $50,000 'ਤੇ ਸ਼ਾਰਟ ਕਰਦਾ ਹੈ ਅਤੇ $40,000 'ਤੇ ਵਾਪਸ ਖਰੀਦਦਾ ਹੈ, ਤਾਂ ਉਹ ਪ੍ਰਤੀ ਯੂਨਿਟ $10,000 ਦਾ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ, ਕੋਈ ਵੀ ਫੀਆਂ ਹਟਾ ਕੇ। ਇਹ ਸਮਰੱਥਾ ਬਜ਼ਾਰ ਨੂੰ ਡੂੰਘਾਈ ਦਿੰਦੀ ਹੈ, ਜੋ ਕੇਵਲ ਉੱਪਰਲੀ ਸਪੈਕੂਲੇਸ਼ਨ ਵਿਚਕਾਰ ਨਹੀਂ ਬਲਕਿ ਦੋਵਾਂ ਦਿਸ਼ਾਵਾਂ ਵਿੱਚ ਕੀਮਤ ਖੋਜ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਦੇ ਜੋਖਮ

ਹਾਲਾਂਕਿ ਸ਼ਾਰਟਿੰਗ ਡਾਉਨਟਰਨਜ਼ ਦੌਰਾਨ ਲਾਭ ਦੀ ਸੰਭਾਵਨਾ ਪੇਸ਼ ਕਰਦੀ ਹੈ, ਇਸ ਵਿੱਚ ਵਿਲੱਖਣ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਹੁੰਦੀ ਹੈ। ਅਸੈੱਟ ਖਰੀਦਣ (ਲੌਂਗ ਜਾਣ) ਵੇਲੇ, ਵੱਧ ਤੋਂ ਵੱਧ ਨੁਕਸਾਨ ਨਿਵੇਸ਼ੀ ਰਕਮ ਤੱਕ ਸੀਮਿਤ ਹੁੰਦਾ ਹੈ; ਕੀਮਤ ਸੀਰੋ ਤੋਂ ਹੇਠਾਂ ਨਹੀਂ ਡਿੱਗ ਸਕਦੀ। ਹਾਲਾਂਕਿ, ਸ਼ਾਰਟਿੰਗ ਵੇਲੇ, ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਥਿਊਰੈਟੀਕਲ ਤੌਰ 'ਤੇ ਅਸੀਮਿਤ ਹੁੰਦਾ ਹੈ।

ਜੇਕਰ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਘਟਣ ਬਜਾਏ ਵਧਦੀ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਬੰਦ ਕਰਨ ਲਈ ਇਸ ਨੂੰ ਵੱਧ ਕੀਮਤ 'ਤੇ ਵਾਪਸ ਖਰੀਦਣਾ ਪੈਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਕੀਮਤ ਕਿੰਨੀ ਉੱਚ ਜਾ ਸਕਦੀ ਹੈ ਇਸ ਬਾਰੇ ਕੋਈ ਥਿਊਰੈਟੀਕਲ ਛੱਤ ਨਹੀਂ ਹੈ, ਨੁਕਸਾਨ ਤੇਜ਼ੀ ਨਾਲ ਇਕੱਠੇ ਹੋ ਸਕਦੇ ਹਨ। ਇਹ ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਖਾਸ ਤੌਰ 'ਤੇ ਖ਼ਤਰਨਾਕ ਹੈ, ਜਿੱਥੇ ਕੀਮਤਾਂ ਛੋਟੇ ਸਮੇਂ ਵਿੱਚ ਦੁੱਗਣੀ ਜਾਂ ਤਿਗੁਣੀ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਸ਼ਾਰਟ ਸਕੁਇਜ਼ ਉਦੋਂ ਵਾਪਰਦੇ ਹਨ ਜਦੋਂ ਇੱਕ ਅਤਿ ਸ਼ਾਰਟ ਕੀਤਾ ਅਸੈੱਟ ਅਣਪ੍ਰੇਡਿਕਟੇਡ ਤਰੀਕੇ ਨਾਲ ਕੀਮਤ ਵਿੱਚ ਵਧ ਜਾਂਦਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਸ਼ਾਰਟ ਸੈਲਰ ਆਪਣੇ ਨੁਕਸਾਨ ਨੂੰ ਘਟਾਉਣ ਲਈ ਅਸੈੱਟ ਵਾਪਸ ਖਰੀਦਣ ਲਈ ਭਾਜ਼ ਪੈਂਦੇ ਹਨ, ਉਹਨਾਂ ਦਾ ਖਰੀਦਣ ਦਾ ਦਬਾਅ ਕੀਮਤ ਨੂੰ ਹੋਰ ਵੱਧ ਭੇਜਦਾ ਹੈ। ਇਹ ਵਧੇਰੇ ਸ਼ਾਰਟਸ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ, ਵਧਦੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਝਰਨੇ ਵਾਲੀਆਂ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਦਾ ਫੀਡਬੈਕ ਲੂਪ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਦੀਆਂ ਵਿਧੀਆਂ

ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਦੇ ਕਈ ਤਰੀਕੇ ਹਨ। ਮਾਰਜਿਨ ਟ੍ਰੇਡਿੰਗ ਸਭ ਤੋਂ ਸਿੱਧੀ ਵਿਧੀ ਹੈ, ਜਿੱਥੇ ਐਕਸਚੇਂਜ ਟ੍ਰੇਡਰ ਨੂੰ ਸਿੱਧਾ ਅਸੈੱਟ ਉਧਾਰ ਦਿੰਦਾ ਹੈ। ਫਿਊਚਰਜ਼ ਕੰਟ੍ਰੈਕਟ ਵੀ ਇੱਕ ਪ੍ਰਸਿੱਧ ਵਾਹਨ ਹਨ, ਕਿਉਂਕਿ ਉਹ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਨੂੰ ਕਦੇ ਹੈਂਡਲ ਨਾ ਕੀਤੇ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ।

ਇਨਵਰਸ ਐਕਸਚੇਂਜ਼-ਟ੍ਰੇਡਿਡ ਪ੍ਰੋਡਕਟਸ (ETPs) ਅਤੇ ਲੈਵਰਡ ਟੋਕਨ ਵੀ ਸ਼ਾਰਟ ਐਕਸਪੋਜ਼ਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਵਿੱਤੀ ਉਤਪਾਦ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਦੇ ਉਲਟ ਦਿਸ਼ਾ ਵਿੱਚ ਚਲਣ ਲਈ ਡਿਜ਼ਾਇਨ ਕੀਤੇ ਗਏ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, "3x ਸ਼ਾਰਟ BTC" ਟੋਕਨ ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਵਿੱਚ ਹਰ 1% ਗਿਰਾਵਟ ਲਈ 3% ਵਧਣ ਦਾ ਟੀਚਾ ਰੱਖਦਾ ਹੈ। ਇਹ ਉਤਪਾਦ ਮਾਰਜਿਨ ਪ੍ਰਬੰਧਨ ਜਾਂ ਉਧਾਰ ਨੂੰ ਮੈਨੂਅਲੀ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਲੋੜ ਨੂੰ ਹਟਾ ਕੇ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦੇ ਹਨ, ਹਾਲਾਂਕਿ ਉਹ ਰੀਬੈਲੰਸਿੰਗ ਅਤੇ ਡਿਕੇ ਨਾਲ ਜੁੜੇ ਆਪਣੇ ਜੋਖਮ ਲਿਆਉਂਦੇ ਹਨ।

ਮਾਰਜਿਨ ਟ੍ਰੇਡਿੰਗ ਅਤੇ ਲੈਵਰੇਜ

ਮਾਰਜਿਨ ਟ੍ਰੇਡਿੰਗ ਉਧਾਰ ਲਏ ਫੰਡਾਂ ਨੂੰ ਵਿੱਤੀ ਅਸੈੱਟ ਟ੍ਰੇਡ ਕਰਨ ਲਈ ਵਰਤਣ ਦੀ ਪ੍ਰੈਕਟਿਸ ਹੈ। ਇਹ ਉਧਾਰ ਲੀ ਰਾਜਧਾਨੀ ਲੈਵਰੇਜ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ, ਜੋ ਟ੍ਰੇਡਰ ਨੂੰ ਆਪਣੇ ਅਸਲੀ ਅਕਾਊਂਟ ਬੈਲੰਸ ਤੋਂ ਵੱਡੀ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਫੰਡ ਆਮ ਤੌਰ 'ਤੇ ਐਕਸਚੇਂਜ ਜਾਂ ਪਲੇਟਫਾਰਮ 'ਤੇ ਹੋਰ ਉਪਭੋਗਤਾਵਾਂ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਜੋ ਲੋਨ 'ਤੇ ਵਿਆਜ ਕਮਾਉਂਦੇ ਹਨ।

ਮਾਰਜਿਨ ਟ੍ਰੇਡਿੰਗ ਦਾ ਮੁੱਖ ਲਾਭ ਪੂੰਜੀ ਦੀ ਕੁਸ਼ਲਤਾ ਹੈ। ਟ੍ਰੇਡਰ ਆਪਣੀ ਸ਼ੁਰੂਆਤੀ ਪੂੰਜੀ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਵੱਡੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਐਕਸਪੋਜ਼ਰ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਟ੍ਰੇਡ ਸਫਲ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਦੀ ਈਕਵਿਟੀ 'ਤੇ ਪ੍ਰਤੀਸ਼ਤ ਰਿਟਰਨ ਵਧਾ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ।

ਲੈਵਰੇਜ ਮਕੈਨਿਕ ਦੀ ਗਣਨਾ

ਲੈਵਰੇਜ ਨੂੰ ਅਨੁਪਾਤ ਵਜੋਂ ਪ੍ਰਗਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜਿਵੇਂ 2:1, 10:1, ਜਾਂ ਇੱਥੱਕਾਂ 100:1। 10:1 ਲੈਵਰੇਜ ਅਨੁਪਾਤ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਆਪਣੀ ਰਾਜਧਾਨੀ ਦੇ ਹਰ $1 ਲਈ, ਟ੍ਰੇਡਰ ਅਸੈੱਟ ਦੇ $10 ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਅਸੈੱਟ ਕੀਮਤ ਇਚ্ছਤ ਦਿਸ਼ਾ ਵਿੱਚ 1% ਵੱਲ ਵਧਦੀ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਆਪਣੀ ਈਕਵਿਟੀ 'ਤੇ 10% ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ (ਫੀਆਂ ਹਟਾ ਕੇ)।

ਹਾਲਾਂਕਿ, ਲੈਵਰੇਜ ਦੋਵਾਂ ਤਰ੍ਹਾਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਪੋਜ਼ੀਸ਼ਨ ਵਿਰੁੱਧ 1% ਗਤੀ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ 10% ਈਕਵਿਟੀ ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦਿੰਦੀ ਹੈ। ਇਹ ਵਿਲਕਤਾ ਦਾ ਵਧਾਉਣਾ ਹੀ ਹੈ ਕਿ ਲੈਵਰੇਜ ਨੂੰ ਦੋ ਧਾਰ ਵਾਲੀ ਤਲਵਾਰ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਉੱਚ ਲੈਵਰੇਜ ਅਨੁਪਾਤ ਮਾਰਕੀਟ ਨਾਇਜ਼ ਲਈ ਬਹੁਤ ਘੱਟ ਜਗ੍ਹਾ ਛੱਡਦੇ ਹਨ। 100x ਲੈਵਰੇਜ ਸੀਨੇਰੀਓ ਵਿੱਚ, ਟ੍ਰੇਡ ਵਿਰੁੱਧ ਸਿਰਫ 1% ਕੀਮਤ ਗਤੀ ਕੋਲੈਟਰਲ ਦੇ ਪੂਰੇ ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦੇ ਸਕਦੀ ਹੈ।

ਮੇਇੰਟੇਨੈਂਸ ਮਾਰਜਿਨ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ

ਲੈਵਰਡ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਖੋਲ੍ਹੀ ਰੱਖਣ ਲਈ, ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਮੇਇੰਟੇਨੈਂਸ ਮਾਰਜਿਨ ਵਜੋਂ ਜਾਣੇ ਵਾਲੇ ਘੱਟੋ-ਘੱਟ ਈਕਵਿਟੀ ਪੱਧਰ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ। ਜੇਕਰ ਮਾਰਕੀਟ ਟ੍ਰੇਡ ਵਿਰੁੱਧ ਵਧਦੀ ਹੈ ਅਤੇ ਅਕਾਊਂਟ ਈਕਵਿਟੀ ਇਸ ਥ੍ਰੈਸ਼ੋਲਡ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਐਕਸਚੇਂਜ ਮਾਰਜਿਨ ਕਾਲ ਸ਼ੁਰੂ ਕਰੇਗਾ।

ਰਵਾਇਤੀ finanse ਵਿੱਚ, ਮਾਰਜਿਨ ਕਾਲ ਵਿੱਚ ਟ੍ਰੇਡਰ ਤੋਂ ਵਧੇਰੇ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਬੇਨਤੀ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ। ਤੇਜ਼-ਰਫਤਾਰ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵਿੱਚ, ਹਾਲਾਂਕਿ, ਐਕਸਚੇਂਜ ਅਕਸਰ ਆਟੋਮੈਟਿਕ ਲਿਕਵੀਡੇਸ਼ਨ ਇੰਜਣ ਵਰਤਦੇ ਹਨ। ਜੇਕਰ ਮੇਇੰਟੇਨੈਂਸ ਮਾਰਜਿਨ ਭੰਗ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸਿਸਟਮ ਕੋਲੈਟਰਲ ਤੋਂ ਵੱਧ ਨੁਕਸਾਨ ਤੋਂ ਰੋਕਣ ਲਈ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਆਟੋਮੈਟਿਕ ਬੰਦ ਕਰ ਦਿੰਦਾ ਹੈ। ਇਹ ਪ੍ਰਕਿਰਿਆ, ਜਿਸ ਨੂੰ ਲਿਕਵੀਡੇਸ਼ਨ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਅਕਸਰ ਵਾਧੂ ਫੀਆਂ ਨਾਲ ਆਉਂਦੀ ਹੈ ਅਤੇ ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼ ਦੇ ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦਿੰਦੀ ਹੈ।

| ਲੈਵਰੇਜ ਅਨੁਪਾਤ | 100% ਲਾਭ ਲਈ ਕੀਮਤ ਗਤੀ | ਲਿਕਵੀਡੇਸ਼ਨ ਲਈ ਕੀਮਤ ਗਤੀ (ਲਗਭਗ) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

ਕੰਟ੍ਰੈਕਟ ਟ੍ਰੇਡਿੰਗ ਰਣਨੀਤੀਆਂ

ਟ੍ਰੇਡਰ ਕੰਟ੍ਰੈਕਟਸ ਅਤੇ ਡੈਰੀਵੇਟਿਵਜ਼ ਨਾਲ ਸ਼ਾਮਲ ਹੋਣ 'ਤੇ ਵੱਖ-ਵੱਖ ਰਣਨੀਤੀਆਂ ਵਰਤਦੇ ਹਨ। ਇਹ ਢੰਗ ਸਮੇਂ ਦੀ ਸੀਮਾ, ਜੋਖਮ ਸਹਿਣਸ਼ੀਲਤਾ ਅਤੇ ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ 'ਤੇ ਅਧਾਰਤ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਰਣਨੀਤੀਆਂ ਨੂੰ ਸਮਝਣਾ ਖਾਸ ਬਜ਼ਾਰ ਵਿਚਾਰ ਲਈ ਸਹੀ ਉਪਕਰਣ ਨੂੰ ਚੁਣਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਸਕੈਲਪਿੰਗ ਇੱਕ ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ ਰਣਨੀਤੀ ਹੈ ਜਿੱਥੇ ਟ੍ਰੇਡਰ ਛੋਟੀਆਂ ਕੀਮਤ ਬਦਲਾਵਾਂ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਦਾ ਟੀਚਾ ਰੱਖਦੇ ਹਨ। ਸਕੈਲਪਰ ਇੱਕ ਦਿਨ ਵਿੱਚ ਦਹਾਕਾਂ ਜਾਂ ਸੌਂ ਟ੍ਰੇਡਾਂ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾ ਸਕਦੇ ਹਨ। ਉੱਚ ਲਿਕਵੀਡਿਟੀ ਅਤੇ ਟਾਈਟ ਸਪ੍ਰੈਡਜ਼ ਕਾਰਨ ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼ ਵਰਗੇ ਡੈਰੀਵੇਟਿਵਜ਼ ਇਸ ਲਈ ਪਸੰਦ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਲੈਵਰੇਜ ਅਕਸਰ ਛੋਟੀਆਂ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਲਾਭ ਦੇ ਸੰਦਰਭ ਵਿੱਚ ਅਰਥਪੂਰਨ ਬਣਾਉਣ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ।

ਸਵਿੰਗ ਟ੍ਰੇਡਿੰਗ ਅਤੇ ਹੈਜਿੰਗ

ਸਵਿੰਗ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ ਕਈ ਦਿਨਾਂ ਜਾਂ ਹਫ਼ਤਿਆਂ ਲਈ ਪੋਜ਼ੀਸ਼ਨਾਂ ਰੱਖਣਾ ਸ਼ਾਮਲ ਹੈ ਤਾਂ ਜੋ ਮਹੱਤਵਪੂਰਨ ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਫੜਿਆ ਜਾ ਸਕੇ। ਸਕੈਲਪਰਾਂ ਵਿਚਕਾਰ ਉਲਟ, ਸਵਿੰਗ ਟ੍ਰੇਡਰ ਮਿੰਟ-ਬਾਈ-ਮਿੰਟ ਵਿਲਕਤਾ ਨਾਲ ਘੱਟ ਚਿੰਤਤ ਹੁੰਦੇ ਹਨ। ਉਹ ਟ੍ਰੈਂਡਸ ਨੂੰ ਪਛਾਣਨ ਲਈ ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਕੰਟ੍ਰੈਕਟ ਟ੍ਰੇਡਿੰਗ ਸਵਿੰਗ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਬੁਲਿਸ਼ ਅਤੇ ਬੀਅਰਿਸ਼ ਟ੍ਰੈਂਡਸ਼ੋਂ ਬਰਾਬਰ ਆਸਾਨੀ ਨਾਲ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਹੈਜਿੰਗ ਲਾਭ ਲੈਣ ਵਾਲੀ ਨਹੀਂ ਬਲਕਿ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀ ਹੈ। ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਭੌਤਿਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਵੈਲੂ ਨੂੰ ਬਚਾਉਣ ਲਈ ਸ਼ਾਰਟ ਕੰਟ੍ਰੈਕਟ ਵਰਤ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਬਜ਼ਾਰ ਡਿੱਗਦਾ ਹੈ, ਤਾਂ ਸ਼ਾਰਟ ਕੰਟ੍ਰੈਕਟ ਤੋਂ ਲਾਭ ਪੋਰਟਫੋਲੀਓ ਦੀ ਵੈਲੂ ਵਿੱਚ ਗਿਰਾਵਟ ਨੂੰ ਬਰਾਬਰ ਕਰਦਾ ਹੈ। ਇਹ ਮਾਈਨਰਾਂ ਵਿੱਚ ਆਮ ਹੈ ਜੋ ਕੀਮਤ ਵਿਲਕਤਾ ਵਿਰੁੱਧ ਆਪਣੀ ਰੈਵਨਿਊ ਸਟ੍ਰੀਮ ਨੂੰ ਲੌਕ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ।

ਆਰਬਿਟ੍ਰਾਜ ਲੋਕਰਨੀਆਂ

ਆਰਬਿਟ੍ਰਾਜ ਵੱਖਰੇ ਬਜ਼ਾਰਾਂ ਜਾਂ ਉਪਕਰਣਾਂ ਵਿਚਕਾਰ ਕੀਮਤ ਅਸੰਗਤੀਆਂ ਦਾ ਫਾਇਦਾ ਉਠਾਉਣ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ। ਕੰਟ੍ਰੈਕਟ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ, ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਫੰਡਿੰਗ ਰੇਟ ਆਰਬਿਟ੍ਰਾਜ ਹੈ। ਜੇਕਰ ਪਰਪੈਚੂਅਲ ਕੰਟ੍ਰੈਕਟ ਲਈ ਫੰਡਿੰਗ ਰੇਟ ਉੱਚ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਪਰਪੈਚੂਅਲ ਕੰਟ੍ਰੈਕਟ ਵੇਚ ਸਕਦਾ ਹੈ ਅਤੇ ਸਪਾਟ ਅਸੈੱਟ ਖਰੀਦ ਸਕਦਾ ਹੈ।

ਇਹ ਕਰਕੇ, ਉਹ ਮਾਰਕੀਟ-ਨਿਊਟ੍ਰਲ ਰਹਿੰਦੇ ਹੋਏ ਫੰਡਿੰਗ ਅਦਾਇਗੀ ਨੂੰ ਫੜਦੇ ਹਨ, ਕਿਉਂਕਿ ਲੌਂਗ ਸਪਾਟ ਪੋਜ਼ੀਸ਼ਨ ਅਤੇ ਸ਼ਾਰਟ ਫਿਊਚਰਜ਼ ਪੋਜ਼ੀਸ਼ਨ ਕੀਮਤ ਜੋਖਮ ਨੂੰ ਰੱਦ ਕਰ ਦਿੰਦੀ ਹੈ। ਇਹ ਰਣਨੀਤੀ ਸਹੀ ਅਮਲ ਅਤੇ ਸੰਬੰਧਿਤ ਲਾਗਤਾਂ ਦੀ ਸਮਝ ਦੀ ਲੋੜ ਹੈ, ਪਰ ਇਹ ਦਿਸ਼ਾਵੀ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨਾਲ ਘੱਟ ਐਕਸਪੋਜ਼ਰ ਨਾਲ ਯੀਲਡ ਜਨਰੇਟ ਕਰਨ ਦਾ ਤਰੀਕਾ ਪੇਸ਼ ਕਰਦੀ ਹੈ।

ਡੈਰੀਵੇਟਿਵ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ ਫੀਆਂ ਅਤੇ ਲਾਗਤਾਂ

ਡੈਰੀਵੇਟਿਵ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ ਇੱਕ ਜਟਿਲ ਫੀ ਸਟ੍ਰਕਚਰ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ ਜੋ ਲਾਭਕਾਰੀਤਾ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਪ੍ਰਭਾਵ ਪਾ ਸਕਦਾ ਹੈ। ਸਪਾਟ ਟ੍ਰੇਡਿੰਗ ਵਰਗਾ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਸਾਧਾਰਨ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀ ਨਾਲ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ, ਡੈਰੀਵੇਟਿਵਜ਼ ਚੱਲ ਰਹੀਆਂ ਲਾਗਤਾਂ ਲਿਆਉਂਦੇ ਹਨ ਜੋ ਕਿਸੇ ਵੀ ਰਣਨੀਤੀ ਵਿੱਚ ਗਣਨਾ ਕੀਤੀਆਂ ਜਾਣੀਆਂ ਚਾਹੀਦੀਆਂ ਹਨ।

ਸਭ ਤੋਂ ਆਮ ਲਾਗਤਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਆਂ ਹਨ, ਜੋ ਅਕਸਰ ਮੇਕਰ ਅਤੇ ਟੇਕਰ ਫੀਆਂ ਵਿੱਚ ਵੰਡੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਮੇਕਰ, ਜੋ ਲਿਮਿਟ ਆਰਡਰ ਪਲੇਸ ਕਰਕੇ ਲਿਕਵੀਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਫੀਆਂ ਅਦਾ ਕਰਦੇ ਹਨ ਜਾਂ ਰੀਬੇਟਸ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਟੇਕਰ, ਜੋ ਲਿਕਵੀਡਿਟੀ ਹਟਾਉਣ ਵਾਲੇ ਮਾਰਕੀਟ ਆਰਡਰ ਅਮਲ ਵਿੱਚ ਲਾਉਂਦੇ ਹਨ, ਵੱਧ ਫੀਆਂ ਅਦਾ ਕਰਦੇ ਹਨ। ਸਕੈਲਪਿੰਗ ਵਰਗੀਆਂ ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ ਰਣਨੀਤੀਆਂ ਇਨ੍ਹਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਲਾਗਤਾਂ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹਨ।

ਫੰਡਿੰਗ ਅਤੇ ਉਧਾਰ ਲਾਗਤਾਂ

ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼ ਲਈ, ਫੰਡਿੰਗ ਰੇਟ ਇੱਕ ਵੇਰੀਏਬਲ ਲਾਗਤ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਆਮਦਨ ਦਾ ਸਰੋਤ ਹੋ ਸਕਦੀ ਹੈ, ਇਹ ਅਕਸਰ ਭੀੜ ਵਾਲੇ ਬਜ਼ਾਰ ਪਾਸੇ ਖਰਚ ਹੁੰਦੀ ਹੈ। ਮਜ਼ਬੂਤ ਬੁਲ ਮਾਰਕੀਟ ਦੌਰਾਨ, ਲੌਂਗ ਟ੍ਰੇਡਰ ਆਪਣੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹੀਆਂ ਰੱਖਣ ਲਈ ਫੰਡਿੰਗ ਫੀਆਂ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਰਕਮ ਅਦਾ ਕਰ ਸਕਦੇ ਹਨ।

ਮਾਰਜਿਨ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ, ਲੈਵਰੇਜ ਪੋਜ਼ੀਸ਼ਨ ਲਈ ਵਰਤੇ ਗਏ ਫੰਡਾਂ 'ਤੇ ਉਧਾਰ ਵਿਆਜ ਚਾਰਜ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਵਿਆਜ ਸਮੇਂ ਨਾਲ ਇਕੱਠਾ ਹੁੰਦਾ ਹੈ, ਆਮ ਤੌਰ 'ਤੇ ਘੰਟੇ ਜਾਂ ਰੋਜ਼ਾਨਾ ਅਧਾਰ 'ਤੇ। ਲੰਮੇ ਸਮੇਂ ਦੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ, ਇਹ ਵਿਆਜ ਚਾਰਜ ਭਾਰੀ ਹੋ ਸਕਦੇ ਹਨ, ਟ੍ਰੇਡ ਤੋਂ ਸੰਭਾਵੀ ਲਾਭ ਨੂੰ ਖਾਤਮ ਕਰਦੇ ਹਨ। ਲਿਕਵੀਡੇਸ਼ਨ ਫੀਆਂ ਇੱਕ ਹੋਰ ਸੰਭਾਵੀ ਲਾਗਤ ਹਨ, ਜੋ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਜ਼ਬਰਦਸਤੀ ਬੰਦ ਕੀਤੇ ਜਾਣ 'ਤੇ ਚਾਰਜ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਵਿੱਤੀ ਚੋਟ ਨੂੰ ਵਧਾਉਂਦੀਆਂ ਹਨ।

ਅਸਾਧਾਰਨ ਉਪਕਰਣ ਅਤੇ ਉਤਪਾਦ

ਸਟੈਂਡਰਡ ਫਿਊਚਰਜ਼ ਅਤੇ ਵਿਕਲਪਾਂ ਤੋਂ ਪਰੇ, ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵੱਖ-ਵੱਖ "ਅਸਾਧਾਰਨ" ਉਪਕਰਣ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਇਹ ਉਤਪਾਦ ਅਕਸਰ ਜਟਿਲ ਟ੍ਰੇਡਿੰਗ ਰਣਨੀਤੀਆਂ ਨੂੰ ਸਰਲ ਟੋਕਨਾਂ ਜਾਂ ਕੰਟ੍ਰੈਕਟਾਂ ਵਿੱਚ ਪੈਕੇਜ ਕਰਨ ਲਈ ਡਿਜ਼ਾਇਨ ਕੀਤੇ ਗਏ ਹਨ। ਹਾਲਾਂਕਿ, ਅਮਲ ਵਿੱਚ ਸਰਲਤਾ ਅਕਸਰ ਢਾਂਚੇ ਅਤੇ ਜੋਖਮ ਵਿੱਚ ਜਟਿਲਤਾ ਨੂੰ ਲੁਕਾਉਂਦੀ ਹੈ।

ਲੈਵਰਡ ਟੋਕਨ ਇੱਕ ਅਜਿਹਾ ਉਦਾਹਰਨ ਹਨ। ਇਹ ਸਪਾਟ ਬਜ਼ਾਰਾਂ 'ਤੇ ਟ੍ਰੇਡ ਹੁੰਦੇ ਹਨ ਪਰ ਫਿਊਚਰਜ਼ ਬਜ਼ਾਰ ਵਿੱਚ ਲੈਵਰਡ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, "3x ਲੌਂਗ ETH" ਟੋਕਨ ਆਪਣੇ ਆਪ ਇਥਰੀਅਮ ਵਿੱਚ 3x ਲੈਵਰਡ ਪੋਜ਼ੀਸ਼ਨ ਪ੍ਰਬੰਧਿਤ ਕਰਦਾ ਹੈ। ਟੋਕਨ ਟਾਰਗੇਟ ਲੈਵਰੇਜ ਬਰਕਰਾਰ ਰੱਖਣ ਲਈ ਰੋਜ਼ਾਨਾ ਆਪਣੇ ਆਪ ਨੂੰ ਰੀਬੈਲੰਸ ਕਰਦਾ ਹੈ।

ਵਿਲਕਤਾ ਅਤੇ ਡਿਕੇ ਜੋਖਮ

ਲੈਵਰਡ ਟੋਕਨਾਂ ਅਤੇ ਸਮਾਨ ਸਟ੍ਰਕਚਰਡ ਉਤਪਾਦਾਂ ਨਾਲ ਮੁੱਖ ਜੋਖਮ ਵਿਲਕਤਾ ਡਿਕੇ ਹੈ। ਕਿਉਂਕਿ ਟੋਕਨ ਰੋਜ਼ਾਨਾ ਰੀਬੈਲੰਸ ਕਰਦੇ ਹਨ, ਉਹ ਚੌਪਿੰਗ ਜਾਂ ਸਾਈਡਵੇਜ਼ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਖਰਾਬ ਪ੍ਰਦਰਸ਼ਨ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਅਸੈੱਟ ਕੀਮਤ ਇੱਕ ਦਿਨ 10% ਵਧਦੀ ਹੈ ਅਤੇ ਅਗਲੇ ਦਿਨ 10% ਘਟਦੀ ਹੈ, ਤਾਂ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟ ਦਾ ਹੋਲਡਰ ਲਗਭਗ 1% ਗੁਆ ਬੈਠਦਾ ਹੈ। ਲੈਵਰਡ ਟੋਕਨ ਦਾ ਹੋਲਡਰ ਰੀਬੈਲੰਸਿੰਗ ਦੇ ਗਣਿਤੀ ਕੰਪਾਊਂਡਿੰਗ ਪ੍ਰਭਾਵਾਂ ਕਾਰਨ ਕਿਤੇ ਵੱਧ ਗੁਆ ਬੈਠਦਾ ਹੈ।

ਹੋਰ ਅਸਾਧਾਰਨ ਉਪਕਰਣਾਂ ਵਿੱਚ ਮੂਵ ਕੰਟ੍ਰੈਕਟ ਸ਼ਾਮਲ ਹਨ, ਜੋ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਦਿਸ਼ਾ ਬਜਾਏ ਕੀਮਤ ਗਤੀ ਦੀ ਮਾਤਰਾ 'ਤੇ ਸਟੇਕ ਲਗਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਸ਼ੁੱਧ ਵਿਲਕਤਾ ਖੇਡਾਂ ਹਨ। ਹਾਲਾਂਕਿ ਉਹ ਬਜ਼ਾਰ ਅਨਿਸ਼ਚਿਤਤਾ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਵਿਲੱਖਣ ਤਰੀਕੇ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਬਜ਼ਾਰ ਮਕੈਨਿਕ ਅਤੇ ਨਿਰਦੇਸ਼ਿਤ ਵਿਲਕਤਾ ਦੀ ਅਡਵਾਂਸਡ ਸਮਝ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਨਿਯੰਤਰਣਕਾਰੀ ਭੂਪ੍ਰਸਥ

ਕ੍ਰਿਪਟੋ ਡੈਰੀਵੇਟਿਵਜ਼ ਲਈ ਨਿਯੰਤਰਣਕਾਰੀ ਵਾਤਾਵਰਣ ਖੰਡਿਤ ਅਤੇ ਵਿਕਸਤ ਹੋ ਰਿਹਾ ਹੈ। ਵੱਖਰੇ ਅਧਿਕਾਰ ਖੇਤਰ ਇਨ੍ਹਾਂ ਉਪਕਰਣਾਂ ਨੂੰ ਬਹੁਤ ਵੱਖਰੇ ਨਜ਼ਰੀਏ ਤੋਂ ਵੇਖਦੇ ਹਨ, ਗਲੋਬਲ ਪਲੇਟਫਾਰਮਾਂ ਅਤੇ ਟ੍ਰੇਡਰਾਂ ਲਈ ਜਟਿਲ ਅਨੁਸਰਣ ਭੂਪ੍ਰਸਥ ਪੈਦਾ ਕਰਦੇ ਹਨ।

ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ, ਕ੍ਰਿਪਟੋ ਡੈਰੀਵੇਟਿਵਜ਼ ਨੂੰ ਸਖ਼ਤੀ ਨਾਲ ਨਿਯੰਤਰਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਵਿੱਤੀ ਅਥਾਰਟੀਆਂ ਨਾਲ ਰਜਿਸਟਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਸਖ਼ਤ ਨੋ ਯੂ ਨੋਵਰ ਕਸਟਮਰ (KYC) ਪ੍ਰੋਟੋਕਾਲ ਲਾਗੂ ਕਰਨੇ ਪੈਂਦੇ ਹਨ, ਅਤੇ ਪੂੰਜੀ ਲੋੜਾਂ ਨੂੰ ਪਾਲਣਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਨਿਯਮ ਅਕਸਰ ਰਿਟੇਲ ਟ੍ਰੇਡਰਾਂ ਲਈ ਉਪਲਬਧ ਲੈਵਰੇਜ ਦੀ ਮਾਤਰਾ ਨੂੰ ਸੀਮਿਤ ਕਰਦੇ ਹਨ ਤਾਂ ਜੋ ਉਹਨਾਂ ਨੂੰ ਅਤਿ ਜੋਖਮ ਤੋਂ ਬਚਾਇਆ ਜਾ ਸਕੇ।

ਪਾਬੰਦੀਆਂ ਅਤੇ ਪਾਬੰਦੀਆਂ

ਹੋਰ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਨੇ ਵੱਧ ਪਾਬੰਦੀ ਵਾਲਾ ਢੰਗ ਅਪਣਾਇਆ ਹੈ। ਕਈ ਦੇਸ਼ਾਂ ਨੇ ਉਤਪਾਦਾਂ ਦੀ ਜਟਿਲਤਾ ਅਤੇ ਨੁਕਸਾਨ ਦੇ ਉੱਚ ਜੋਖਮ ਨੂੰ ਦੱਸਦੇ ਹੋਏ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕ੍ਰਿਪਟੋ ਡੈਰੀਵੇਟਿਵਜ਼ ਦੀ ਵਿਕਰੀ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਪਾਬੰਦ ਕਰ ਦਿੱਤਾ ਹੈ। ਇਨ੍ਹਾਂ ਖੇਤਰਾਂ ਵਿੱਚ, ਸਿਰਫ ਪ੍ਰੋਫੈਸ਼ਨਲ ਜਾਂ ਇੰਸਟੀਚਿਊਟਲ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਨ੍ਹਾਂ ਬਜ਼ਾਰਾਂ ਤੱਕ ਪਹੁੰਚ ਦੀ ਆਗਿਆ ਹੈ।

ਇੱਕ ਏਕੀਕ੍ਰਿਤ ਗਲੋਬਲ ਫ੍ਰੇਮਵਰਕ ਦੀ ਘਾਟ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਜਾਂ ਉੱਚ-ਲੈਵਰੇਜ ਫਿਊਚਰਜ਼ ਵਰਗੇ ਖਾਸ ਉਪਕਰਣਾਂ ਦੀ ਉਪਲਬਧਤਾ ਉਪਭੋਗਤਾ ਦੀ ਲੋਕੇਸ਼ਨ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਟ੍ਰੇਡਰ ਅਕਸਰ ਭੂਗੋਲਿਕ ਬਲਾਕਿੰਗ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ ਜਾਂ ਲੋਕਲ ਕਾਨੂੰਨਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨ ਵਾਲੇ ਐਕਸਚੇਂਜਾਂ ਦੇ ਖਾਸ ਸਬਸਿਡੀਆਰੀਜ਼ ਵੱਲ ਰੀਡਾਇਰੈਕਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਅਨਿਯੰਤ੍ਰਿਤ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਕੰਮ ਕਰਨਾ ਅਚਾਨਕ ਸੇਵਾ ਸਮਾਪਤੀ ਜਾਂ ਵਿਵਾਦਾਂ ਵਿੱਚ ਕਾਨੂੰਨੀ ਰਾਹ ਦੀ ਘਾਟ ਦਾ ਜੋਖਮ ਲਿਆਉਂਦਾ ਹੈ।

ਸੈਂਟਰਲਾਈਜ਼ਡ ਬਨਾਮ ਡੀਸੈਂਟਰਲਾਈਜ਼ਡ ਡੈਰੀਵੇਟਿਵਜ਼

ਡੈਰੀਵੇਟਿਵਜ਼ ਜਿੱਥੇ ਟ੍ਰੇਡ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਉਹ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਅਤੇ ਉਪਭੋਗਤਾ ਅਨੁਭਵ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਸੈਂਟਰਲਾਈਜ਼ਡ ਐਕਸਚੇਂਜ਼ (CEXs) ਨੇ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਬਜ਼ਾਰ 'ਤੇ ਹਾਵੀ ਰਾਜ ਕੀਤੀ ਹੈ। ਉਹ ਡੂੰਘੀ ਲਿਕਵੀਡਿਟੀ, ਉੱਚ-ਸਪੀਡ ਮੈਚਿੰਗ ਇੰਜਣ ਅਤੇ ਗਾਹਕ ਸਹਾਇਤਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ। CEXs ਫੰਡਾਂ ਦੇ ਕਸਟੋਡੀਅਨ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਜਿਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਪਲੇਟਫਾਰਮ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਕਿ ਉਹ ਉਹਨਾਂ ਦੇ ਅਸੈੱਟਸ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖੇ।

ਸੈਂਟਰਲਾਈਜ਼ਡ ਪਲੇਟਫਾਰਮ ਆਮ ਤੌਰ 'ਤੇ ਸ਼ੁਰੂਆਤੀਆਂ ਲਈ ਨੈਵੀਗੇਟ ਕਰਨ ਵਿੱਚ ਅਸਾਨ ਹੁੰਦੇ ਹਨ। ਉਹ ਫਿਆਤ ਓਨ-ਰੈਂਪਸ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜੋ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਟ੍ਰੇਡਿੰਗ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਰਵਾਇਤੀ ਮੁਦਰਾ ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਉਹ ਸਿੰਗਲ ਪੁਆਇੰਟ ਆਫ ਫੇਲਿਅਰ ਹਨ। ਜੇਕਰ ਉੱਚ ਵਿਲਕਤਾ ਦੌਰਾਨ ਇੱਕ ਸੈਂਟਰਲਾਈਜ਼ਡ ਐਕਸਚੇਂਜ ਆਫਲਾਈਨ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਟ੍ਰੇਡਰ ਆਪਣੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਨਾ ਕਰ ਸਕਣ ਕਾਰਨ ਅਨਿਆਂਕ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਨੂੰ ਸਾਹਮਣਾ ਕਰ ਸਕਦੇ ਹਨ।

ਡੀਸੈਂਟਰਲਾਈਜ਼ਡ ਡੈਰੀਵੇਟਿਵਜ਼ ਦਾ ਉਭਾਰ

ਡੀਸੈਂਟਰਲਾਈਜ਼ਡ ਐਕਸਚੇਂਜ਼ (DEXs) ਬਲਾਕਚੇਨ 'ਤੇ ਸਮਾਰਟ ਕੰਟ੍ਰੈਕਟਸ ਰਾਹੀਂ ਟ੍ਰੇਡਿੰਗ ਨੂੰ ਸੁਵਿਧਾਜਨਕ ਬਣਾ ਕੇ ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਸ ਮਾਡਲ ਵਿੱਚ, ਉਪਭੋਗਤਾ ਟ੍ਰੇਡ ਅਮਲ ਵਿੱਚ ਆਉਣ ਤੱਕ ਆਪਣੇ ਫੰਡਾਂ ਦੀ ਕਸਟੋਡੀ ਰੱਖਦੇ ਹਨ। ਇਹ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਉਪਭੋਗਤਾ ਫੰਡਾਂ ਦੇ ਖਰਾਬ ਪ੍ਰਬੰਧਨ ਜਾਂ ਅਕਾਊਂਟ ਫ੍ਰੀਜ਼ ਕਰਨ ਦੇ ਜੋਖਮ ਨੂੰ ਖਤਮ ਕਰ ਦਿੰਦਾ ਹੈ।

ਡੀਸੈਂਟਰਲਾਈਜ਼ਡ ਡੈਰੀਵੇਟਿਵ ਪਲੇਟਫਾਰਮ ਪੱਕੇ ਹੋ ਰਹੇ ਹਨ ਪਰ ਲਿਕਵੀਡਿਟੀ ਅਤੇ ਸਪੀਡ ਬਾਰੇ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ। ਓਨ-ਚੇਨ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਸੈਂਟਰਲਾਈਜ਼ਡ ਡੇਟਾਬੇਸ ਅਪਡੇਟਸ ਨਾਲੋਂ ਹੌਲੀ ਅਤੇ ਮਹਿੰਗੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਹਾਲਾਂਕਿ, ਲੇਅਰ 2 ਸਕੇਲਿੰਗ ਸੋਲੂਸ਼ਨਾਂ ਵਰਗੀਆਂ ਨਵੀਨਤਾਵਾਂ ਇਸ ਗੈਪ ਨੂੰ ਘਟਾ ਰਹੀਆਂ ਹਨ। DEXs ਵੀ ਵੱਧ ਪ੍ਰਾਈਵੇਸੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਅਤੇ ਵਾਲਟ ਵਾਲੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਉਪਲਬਧ ਹਨ, ਹਾਲਾਂਕਿ ਇਹ ਖੁੱਲ੍ਹਪਣ ਅਕਸਰ ਉਹਨਾਂ ਨੂੰ ਨਿਯੰਤਰਣਕਾਰੀ ਅਨੁਸਰਣ ਲੋਰਾਂ ਨਾਲ ਵਿਰੋਧ ਵਿੱਚ ਪਾ ਦਿੰਦਾ ਹੈ।

ਡੈਰੀਵੇਟਿਵਜ਼ ਵਿੱਚ ਜੋਖਮ ਪ੍ਰਬੰਧਨ

ਡੈਰੀਵੇਟਿਵ ਟ੍ਰੇਡਿੰਗ ਦੇ ਉੱਚ ਸਟੇਕਸ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਦੇ ਹੋਏ, ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਐਚਾਰੀ ਨਹੀਂ ਹੈ; ਇਹ ਬਚਾਅ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਲੈਵਰੇਜ ਦੀ ਵਰਤੋਂ ਅਤੇ ਅੰਡਰਲਾਇੰਗ ਅਸੈੱਟਸ ਦੀ ਵਿਲਕਤਾ ਇੱਕ ਅਸਥਿਰ ਵਾਤਾਵਰਣ ਪੈਦਾ ਕਰਦੀ ਹੈ ਜਿੱਥੇ ਪੂੰਜੀ ਸੰਭਾਲ ਨੂੰ ਪਹਿਲ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ।

ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ਿੰਗ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦੀ ਨੀਂਹ ਹੈ। ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਕਦੇ ਵੀ ਆਪਣੀ ਕੁੱਲ ਪੂੰਜੀ ਦੇ ਛੋਟੇ ਪ੍ਰਤੀਸ਼ਤ ਤੋਂ ਵੱਧ ਇੱਕੱਲੇ ਟ੍ਰੇਡ 'ਤੇ ਜੋਖਮ ਨਹੀਂ ਲੈਣਾ ਚਾਹੀਦਾ। ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ ਨੂੰ ਛੋਟਾ ਰੱਖ ਕੇ, ਨੁਕਸਾਨਾਂ ਦੀ ਲੜੀ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਵਿਨਾਸ਼ਕਾਰੀ ਝਟਕਾ ਨਹੀਂ ਦਿੰਦੀ। ਇਹ ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਅਤੇ ਉੱਚ-ਲੈਵਰੇਜ ਫਿਊਚਰਜ਼ ਵਿੱਚ ਖਾਸ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ ਜਿੱਥੇ ਪੂਰਾ ਨੁਕਸਾਨ ਇੱਕ ਵਿਲੱਖਣ ਸੰਭਾਵਨਾ ਹੈ।

ਸਟੌਪ-ਲੌਸਿਸ ਅਤੇ ਵਿਭਿੰਨੀਕਰਨ

ਸਟੌਪ-ਲੌਸ ਆਰਡਰ ਇੱਕ ਟੂਲ ਹੈ ਜੋ ਕੀਮਤ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪੱਧਰ ਤੱਕ ਪਹੁੰਚਣ 'ਤੇ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਆਟੋਮੈਟਿਕ ਬੰਦ ਕਰਦਾ ਹੈ। ਇਹ ਸੇਫਟੀ ਨੈੱਟ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਖਰਾਬ ਟ੍ਰੇਡ ਅਕਾਊਂਟ ਨੂੰ ਖਾਲੀ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਛੇੜ ਦਿੱਤਾ ਜਾਵੇ। ਵਿਲਕਲ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, "ਗੈਰਾਂਟੀਡ" ਸਟੌਪ-ਲੌਸਿਸ ਮূਲਯਵਾਨ ਹਨ ਪਰ ਹਮੇਸ਼ਾ ਉਪਲਬਧ ਨਹੀਂ ਹੁੰਦੇ; ਕਰੈਸ਼ ਦੌਰਾਨ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਕੀਮਤ ਸਟੌਪ ਕੀਮਤ ਨਾਲੋਂ ਖਰਾਬ ਹੋ ਸਕਦੀ ਹੈ ਜਿੱਥੇ ਸਲਿੱਪੇਜ ਵਾਪਰ ਸਕਦੀ ਹੈ।

ਵੱਖਰੀਆਂ ਰਣਨੀਤੀਆਂ ਅਤੇ ਟਾਈਮਫ੍ਰੇਮਾਂ ਵਿੱਚ ਵਿਭਿੰਨੀਕਰਨ ਵੀ ਜੋਖਮ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ। ਇੱਕੱਲੀ ਉੱਚ-ਲੈਵਰੇਜ ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਸਾਰੀ ਪੂੰਜੀ ਨਾ ਪਾ ਕੇ, ਟ੍ਰੇਡਰ ਸਪਾਟ ਹੋਲਡਿੰਗਜ਼, ਘੱਟ-ਲੈਵਰੇਜ ਸਵਿੰਗਸ ਅਤੇ ਹੈਜਿੰਗ ਕੰਟ੍ਰੈਕਟਸ ਨੂੰ ਮਿਲਾ ਸਕਦਾ ਹੈ। ਇਹ ਸੰਤੁਲਿਤ ਢੰਗ ਈਕਵਿਟੀ ਕਰਵ ਨੂੰ ਸਮੂਥ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਅਤੇ ਟ੍ਰੇਡਿੰਗ ਨਾਲ ਜੁੜੇ ਭਾਵਨਾਤਮਕ ਤਣਾਅ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ ਅਤੇ ਸੂਚਕ

ਸਫਲ ਡੈਰੀਵੇਟਿਵ ਟ੍ਰੇਡਿੰਗ ਅਕਸਰ ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਉਪਕਰਣ ਸਪੈਕੂਲੇਸ਼ਨ ਲਈ ਵਰਤੇ ਜਾਂਦੇ ਹਨ, ਕੀਮਤ ਐਕਸ਼ਨ ਅਤੇ ਬਜ਼ਾਰ ਸੈਂਟੀਮੈਂਟ ਫੈਸਲੇ-ਲੈਣ ਦੇ ਮੁੱਖ ਡਰਾਈਵਰ ਹਨ। ਟ੍ਰੇਡਰ ਚਾਰਟ ਵਰਤਦੇ ਹਨ ਤਾਂ ਜੋ ਸਪੋਰਟ ਅਤੇ ਰੈਜ਼ਿਸਟੈਂਸ ਪੱਧਰਾਂ, ਟ੍ਰੈਂਡਸ ਅਤੇ ਸੰਭਾਵੀ ਰਿਵਰਸ਼ਲ ਪੁਆਇੰਟਸ ਨੂੰ ਪਛਾਣਿਆ ਜਾ ਸਕੇ।

ਰਿਲੇਟਿਵ ਸਟ੍ਰੈਂਥ ਇੰਡੈਕਸ (RSI), ਮੂਵਿੰਗ ਐਵਰੇਜਿਸ ਅਤੇ ਬੋਲਿੰਗਰ ਬੈਂਡਸ ਵਰਗੇ ਸੂਚਕ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਬਜ਼ਾਰ ਮੋਮੈਂਟਮ ਅਤੇ ਵਿਲਕਤਾ ਨੂੰ ਮਾਪਣ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ। ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਵਿੱਚ, ਜਿੱਥੇ ਟਾਈਮਿੰਗ ਹਰ ਚੀਜ਼ ਹੈ, ਓਵਰਬੌਟ ਜਾਂ ਓਵਰਸੋਲਡ ਹਾਲਾਤਾਂ ਨੂੰ ਦਰਸਾਉਣ ਵਾਲੇ ਓਸੀਲੇਟਰ ਅਕਸਰ ਵਰਤੇ ਜਾਂਦੇ ਹਨ। ਫਿਊਚਰਜ਼ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ, ਓਪਨ ਇੰਟਰੈਸਟ (ਅਉਟਸਟੈਂਡਿੰਗ ਕੰਟ੍ਰੈਕਟਾਂ ਦੀ ਕੁੱਲ ਗਿਣਤੀ) ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕ ਹੈ। ਵਧਦਾ ਓਪਨ ਇੰਟਰੈਸਟ ਵਧਦੀਆਂ ਕੀਮਤਾਂ ਨਾਲ ਮਿਲ ਕੇ ਆਮ ਤੌਰ 'ਤੇ ਮਜ਼ਬੂਤ ਟ੍ਰੈਂਡ ਨੂੰ ਪੁਸ਼ਟੀ ਕਰਦਾ ਹੈ, ਜਦਕਿ ਵਿਚਲਿਤ ਸਿਗਨਲ ਰਿਵਰਸ਼ਲ ਦੀ ਚੇਤਾਵਨੀ ਦੇ ਸਕਦੇ ਹਨ।

ਨਿਗਮਨ

ਬਾਈਨਰੀ ਵਿਕਲਪਾਂ ਅਤੇ ਅਸਾਧਾਰਨ ਕ੍ਰਿਪਟੋ ਉਪਕਰਣਾਂ ਦੀ ਦੁਨੀਆ ਟ੍ਰੇਡਰਾਂ ਲਈ ਵਿਸ਼ਾਲ ਤਰ੍ਹਾਂ ਦੇ ਅਵਸਰ ਪੇਸ਼ ਕਰਦੀ ਹੈ ਜੋ ਜਟਿਲਤਾ ਅਤੇ ਜੋਖਮ ਨਾਲ ਸ਼ਾਮਲ ਹੋਣ ਲਈ ਤਿਆਰ ਹਨ। ਬਾਈਨਰੀ ਨਤੀਜਿਆਂ ਦੀ ਸਰਲਤਾ ਤੋਂ ਲੈ ਕੇ ਫਿਊਚਰਜ਼ ਦੀ ਪਰਪੈਚੂਅਲ ਮਕੈਨਿਕ ਅਤੇ ਵਿਕਲਪਾਂ ਦੀ ਰਣਨੀਤੀਕ ਡੂੰਘਾਈ ਤੱਕ, ਇਹ ਟੂਲਜ਼ ਬਜ਼ਾਰ ਵਿਚਾਰਾਂ ਦੇ ਸਹੀ ਪ੍ਰਗਟਾਵੇ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਉਹ ਰਣਨੀਤੀਆਂ ਨੂੰ ਸਕਾਰੀ ਕਰਦੇ ਹਨ ਜੋ ਸਾਧਾਰਨ ਵਾਪਸੀ ਤੋਂ ਬਹੁਤ ਅੱਗੇ ਜਾਂਦੀਆਂ ਹਨ, ਡਿੱਗਦੇ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਲਾਭ, ਨੁਕਸਾਨਾਂ ਵਿਰੁੱਧ ਹੈਜਿੰਗ ਅਤੇ ਵਿਲਕਤਾ ਖੁਦ ਨੂੰ ਫਾਇਦੇਮੰਦ ਬਣਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀਆਂ ਹਨ।

ਹਾਲਾਂਕਿ, ਇਹ ਉਪਕਰਣ ਸ਼ਕਤੀਸ਼ਾਲੀ ਟੂਲ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਆਦਰ ਦੀ ਲੋੜ ਹੈ। ਲੈਵਰੇਜ ਦੀ ਸ਼ਾਮਲਤਾ, ਲਿਕਵੀਡੇਸ਼ਨ ਦੀ ਧਮਕੀ, ਅਤੇ ਫੰਡਿੰਗ ਰੇਟਸ ਅਤੇ ਪ੍ਰੀਮੀਅਮਾਂ ਦੀਆਂ ਜਟਿਲਤਾਵਾਂ ਗਲਤੀਆਂ ਨੂੰ ਮਹਿੰਗਾ ਬਣਾਉਣ ਵਾਲਾ ਭੂਪ੍ਰਸਥ ਪੈਦਾ ਕਰਦੀਆਂ ਹਨ। ਨਿਯੰਤਰਣਕਾਰੀ ਵਾਤਾਵਰਣ ਇੱਕ ਹੋਰ ਪੱਧਰ ਜੋੜਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਨ੍ਹਾਂ ਬਜ਼ਾਰਾਂ ਤੱਕ ਪਹੁੰਚ ਅਧਿਕਾਰ ਖੇਤਰ ਅਨੁਸਾਰ ਵਿਲੱਖਣ ਤਰੀਕੇ ਨਾਲ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ। ਸਫਲਤਾ ਨੂੰ ਨਾ ਸਿਰਫ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਅਨੁਮਾਨ ਲਗਾਉਣ ਦੀ ਸਮਰੱਥਾ ਦੀ ਲੋੜ ਹੈ, ਬਲਕਿ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਅਨੁਸ਼ਾਸਿਤ ਢੰਗ ਅਤੇ ਚੱਲ ਰਹੇ ਕੰਟ੍ਰੈਕਚੁਅਲ ਮਕੈਨਿਕ ਦੀ ਪੂਰੀ ਸਮਝ ਦੀ ਵੀ ਲੋੜ ਹੈ।

ਡੈਰੀਵੇਟਿਵਜ਼ ਤੁਹਾਡੀ ਪੂੰਜੀ ਦੀ ਕੁਸ਼ਲਤਾ ਅਤੇ ਤੁਸੀਂ ਇਸ ਨੂੰ ਗੁਆ ਸਕਦੇ ਹੋ ਉਸ ਤੇਜ਼ੀ ਨੂੰ ਵਧਾਉਂਦੇ ਹਨ।