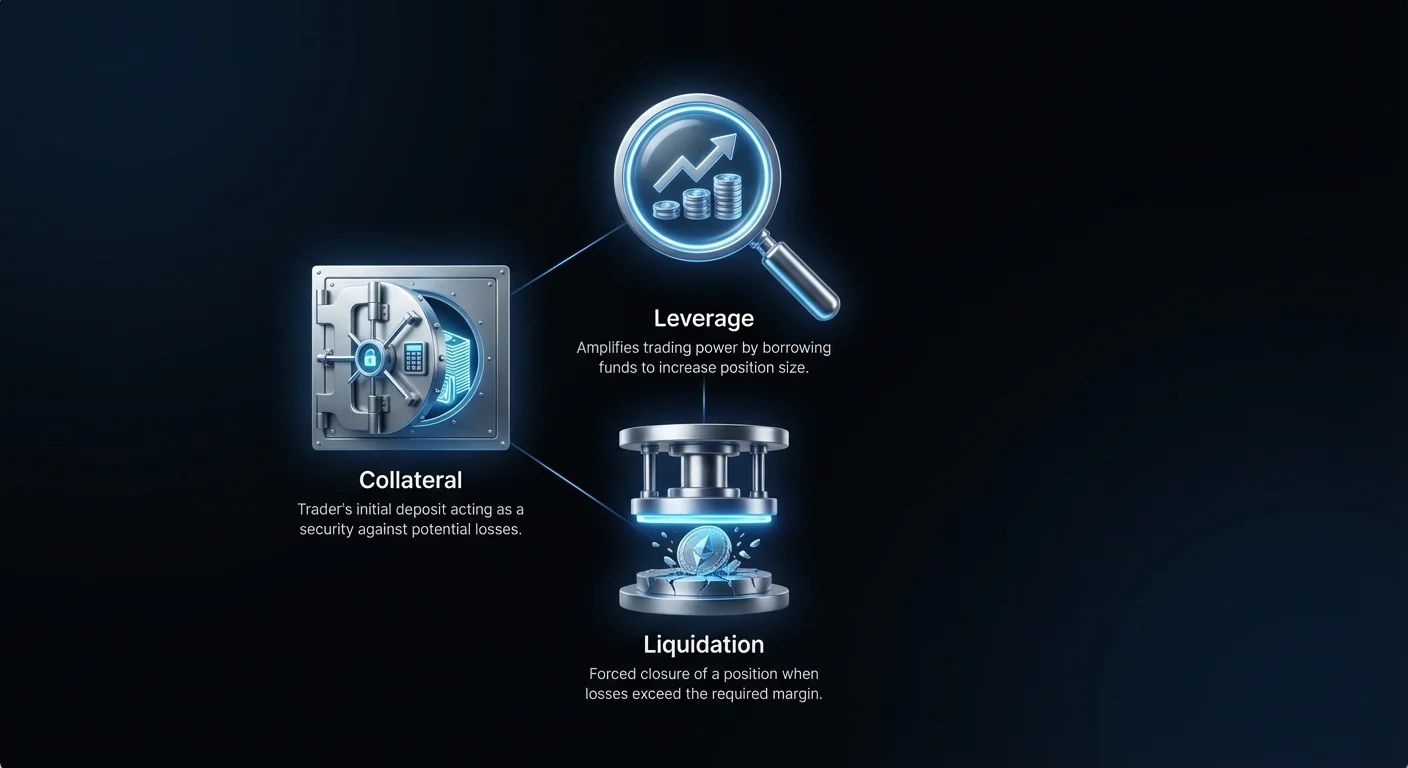

ਲੈਵਰੇਜ ਨਾਲ ਵਪਾਰ ਕਰਨ ਨਾਲ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਵਿੱਚ ਉੱਚ ਜੋਖਮ ਵਾਲੀ ਗਤੀਸ਼ੀਲਤਾ ਪੈਦਾ ਹੁੰਦੀ ਹੈ। ਇਹ ਵਧੇ ਹੋਏ ਲਾਭ ਦੀ ਆਕਰਸ਼ਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਜੋ ਵਪਾਰੀਆਂ ਨੂੰ ਬਰਾਬਰ ਛੋਟੀ ਮਾਤਰਾ ਵਾਲੇ ਪੂੰਜੀ ਨਾਲ ਵੱਡੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਵਿੱਤੀ ਸ਼ਕਤੀ ਨਾਲ ਇੱਕ ਵਿਸ਼ਾਲ ਕੈਚ ਆਉਂਦਾ ਹੈ। ਲਾਭ ਨੂੰ ਵਧਾਉਣ ਵਾਲੀ ਤਕਨੀਕ ਨੁਕਸਾਨ ਨੂੰ ਵੀ ਵਧਾਉਂਦੀ ਹੈ।

ਜਦੋਂ ਬਜ਼ਾਰ ਲੈਵਰੇਜ ਵਾਲੀ ਪੋਜ਼ੀਸ਼ਨ ਵਿਰੁੱਧ ਚੱਲਦਾ ਹੈ, ਤਾਂ ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਖ਼ਤਰਾ ਅਸਲੀਅਤ ਬਣ ਜਾਂਦਾ ਹੈ। ਲਿਕਵੀਡੇਸ਼ਨ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਵਪਾਰੀ ਦੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਜ਼ਬਰਦਸਤੀ ਬੰਦ ਕਰਨਾ ਹੈ। ਇਹ ਤਾਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਵਪਾਰੀ ਦੇ ਖਾਤੇ ਦੀ ਈਕੁਇਟੀ ਖੁੱਲ੍ਹੀ ਵਪਾਰ ਨੂੰ ਸਹਾਰਾ ਦੇਣ ਲਈ ਲੋੜੀਂਦੇ ਪੱਧਰ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ। ਇਹ ਪਲੇਟਫਾਰਮ ਵੱਲੋਂ ਲਿਆ ਗਿਆ ਇੱਕ ਸੁਰੱਖਿਆ ਪਗ ਹੈ ਜੋ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਹਾਰਨ ਵਾਲਾ ਵਪਾਰ ਵਪਾਰੀ ਨੂੰ ਚੁਕਾਉਣ ਵਾਲਾ ਲਾਣਾ ਨਾ ਬਣੇ।

ਲਿਕਵੀਡੇਸ਼ਨ ਦੀਆਂ ਯਾਂਤਰਿਕਤਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਡੇਰੀਵੇਟਿਵਜ਼ ਵਪਾਰ ਵਿੱਚ ਸ਼ਾਮਲ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਸਿਰਫ਼ ਖਰਾਬ ਹਾਲਤ ਜਾਂ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਬਾਰੇ ਨਹੀਂ ਹੈ। ਇਸ ਵਿੱਚ ਸਹੀ ਗਣਿਤੀ ਸੀਮਾਵਾਂ, ਵਿਸ਼ੇਸ਼ ਮਾਰਜਨ ਲੋੜਾਂ ਅਤੇ ਵੱਖਰੀਆਂ ਪਲੇਟਫਾਰਮ ਨੀਤੀਆਂ ਸ਼ਾਮਲ ਹਨ। ਇਨ੍ਹਾਂ ਸੰਕਲਪਾਂ ਨੂੰ ਨਾ ਸਮਝਣ ਵਾਲੇ ਵਪਾਰੀ ਅਕਸਰ ਪੂੰਜੀ ਦੇ ਪੂਰੇ ਨੁਕਸਾਨ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ।

ਇਹ ਗਾਈਡ ਲਿਕਵੀਡੇਸ਼ਨ ਦੇ ਤਕਨੀਕੀ ਹਿੱਸਿਆਂ ਦੀ ਖੋਜ ਕਰਦੀ ਹੈ। ਅਸੀਂ ਜਾਣਾਂਗੇ ਕਿ ਮਾਰਜਨ ਕਾਲ ਕਿਵੇਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਇਨੀਸ਼ੀਅਲ ਅਤੇ ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਵਿਚਕਾਰ ਮਹੱਤਵਪੂਰਨ ਅੰਤਰ, ਅਤੇ ਖਾਤਾ ਫੋੜਨ ਤੋਂ ਬਚਣ ਲਈ ਵਰਤੀਆਂ ਰਣਨੀਤੀਆਂ। ਇਨ੍ਹਾਂ ਸੰਕਲਪਾਂ ਨੂੰ ਮਾਹਰ ban ਕੇ, ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰ ਡਿਜੀਟਲ ਅਸੈੱਟਸ ਦੀ ਅਸਥਿਰਤਾ ਨੂੰ ਵੱਧ ਸੁਰੱਖਿਆ ਅਤੇ ਵਿਸ਼ਵਾਸ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ।

ਮਾਰਜਨ ਵਪਾਰ ਦੀਆਂ ਬੁਨਿਆਦੀਆਂ

ਖਰੀਦਣ ਦੀ ਸ਼ਕਤੀ ਦਾ ਸੰਕਲਪ

ਮਾਰਜਨ ਵਪਾਰ ਪੂੰਜੀ ਅਤੇ ਐਕਸਪੋਜ਼ਰ ਵਿਚਕਾਰ ਸੰਬੰਧ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਇੱਕ ਸਟੈਂਡਰਡ ਸਪਾਟ ਲੈਣ-ਦੇਣ ਵਿੱਚ, ਜੇ ਤੁਹਾਡੇ ਕੋਲ $1,000 ਹਨ, ਤਾਂ ਤੁਸੀਂ $1,000 ਦੇ ਬਿਟਕਾਇਨ ਖਰੀਦ ਸਕਦੇ ਹੋ। ਮਾਰਜਨ ਵਪਾਰ ਤੁਹਾਨੂੰ ਖਰੀਦਣ ਦੀ ਸ਼ਕਤੀ ਵਧਾਉਣ ਲਈ ਫੰਡ ਉਧਾਰ ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਉਧਾਰ ਲਿਆ ਪੂੰਜੀ ਹੀ ਲੈਵਰੇਜ ਪੈਦਾ ਕਰਦੀ ਹੈ।

ਜੇ ਇੱਕ ਪਲੇਟਫਾਰਮ 10x ਲੈਵਰੇਜ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹੀ $1,000 $10,000 ਦੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਕੰਟਰੋਲ ਕਰ ਸਕਦਾ ਹੈ। ਤੁਹਾਡੇ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੇ $1,000 ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਕੋਲੈਟਰਲ ਤੁਹਾਡਾ "ਸਕਿਨ ਇਨ ਧ ਗੇਮ" ਹੈ। ਇਹ ਸੰਭਾਵਿਤ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਸੁਰੱਖਿਆ ਜਮ੍ਹਾਂ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਐਕਸਚੇਂਜ ਵਪਾਰ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਬਾਕੀ $9,000 ਉਧਾਰ ਦਿੰਦਾ ਹੈ। ਜਦੋਂਕਿ ਇਹ ਵਿਵਸਥਾ ਕੀਮਤ ਦੇ ਅਨੁਕੂਲ ਚਲਣ ਤੇ ਵਿਸ਼ਾਲ ਲਾਭ ਦੀ ਸੰਭਾਵਨਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਇਹ ਇੱਕ ਸਥਿਤੀ ਪੈਦਾ ਕਰਦੀ ਹੈ ਜਿੱਥੇ ਵਪਾਰੀ ਪੂਰੀ ਪੋਜ਼ੀਸ਼ਨ ਦੀ ਕੀਮਤ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੁੰਦਾ ਹੈ। ਜੇ ਪੋਜ਼ੀਸ਼ਨ ਦੀ ਕੀਮਤ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਨੁਕਸਾਨ ਸਿਰਫ਼ ਵਪਾਰੀ ਦੇ ਕੋਲੈਟਰਲ ਵਿੱਚੋਂ ਕੱਟੇ ਜਾਂਦੇ ਹਨ, ਉਧਾਰ ਲਏ ਫੰਡਾਂ ਵਿੱਚੋਂ ਨਹੀਂ।

ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਲੋਰੀਆਂ

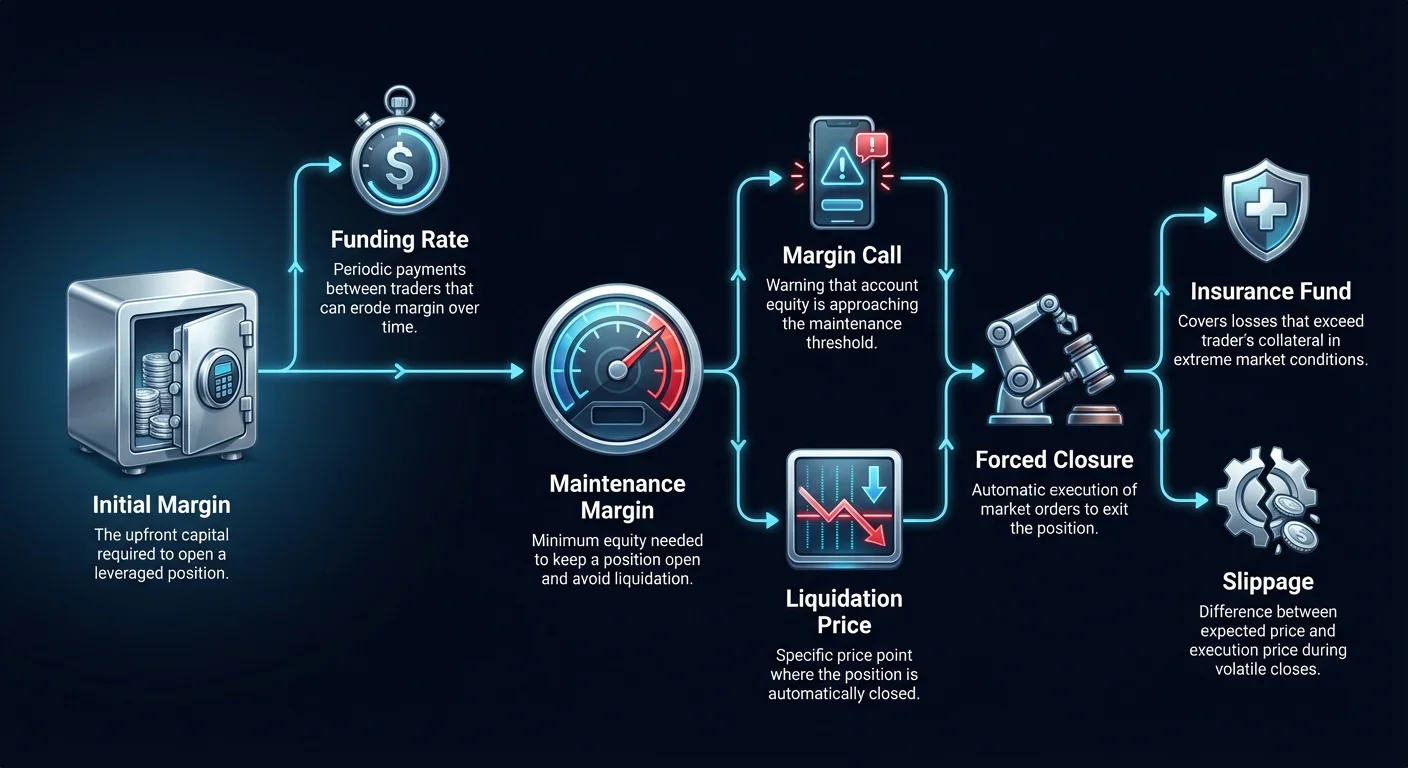

ਲੈਵਰੇਜ ਵਾਲੀ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਲਈ, ਵਪਾਰੀ ਨੂੰ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਰਕਮ ਦੇ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਨੇ ਪੈਂਦੇ ਹਨ। ਇਸ ਨੂੰ ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਦਾ ਐਂਟਰੀ ਟਿਕਟ ਹੈ। ਲੋੜੀਂਦੀ ਰਕਮ ਚੁਣੇ ਗਏ ਲੈਵਰੇਜ ਅਨੁਪਾਤ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਵੱਧ ਲੈਵਰੇਜ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨ ਆਕਾਰ ਨਾਲੋਂ ਘੱਟ ਇਨੀਸ਼ੀਅਲ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਪਰ ਇਹ ਖ਼ਤਰੇ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, 100x ਲੈਵਰੇਜ ਵਰਤਣ ਨਾਲ ਸ਼ਾਇਦ ਸਿਰਫ਼ 1% ਕੁੱਲ ਪੋਜ਼ੀਸ਼ਨ ਮੁੱਲ ਨੂੰ ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਵਜੋਂ ਲੋੜ ਹੋਵੇ। 2x ਲੈਵਰੇਜ ਵਰਤਣ ਨਾਲ 50% ਲੋੜ ਹੋਵੇਗੀ। ਜੇਕਰ ਉੱਚ ਲੈਵਰੇਜ ਅੱਗੇ ਪੂੰਜੀ ਘਟਾਉਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਨੁਕਸਾਨ ਨੂੰ ਕੋਲੈਟਰਲ ਖਾਣ ਤੋਂ ਪਹਿਲਾਂ ਕੀਮਤ ਅੰਦੋਲਨ ਲਈ ਬਹੁਤ ਘੱਟ ਵਿੰਡੋ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਵਪਾਰ ਦੇ ਅਵਧੀ ਲਈ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਲੌਕ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਸ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਨਾ ਕੀਤੇ ਜਾਂ ਲੈਵਰੇਜ ਘਟਾਓ ਨਾ ਤਾਂ ਵਾਪਸ ਨਹੀਂ ਲਿਆ ਜਾ ਸਕਦਾ ਜਾਂ ਹੋਰ ਵਪਾਰਾਂ ਲਈ ਵਰਤਿਆ ਨਹੀਂ ਜਾ ਸਕਦਾ। ਇਸ ਲੋੜ ਨੂੰ ਸਮਝਣਾ ਖ਼ਤਰੇ ਦੀ ਗਣਨਾ ਵਿੱਚ ਪਹਿਲਾ ਕਦਮ ਹੈ।

ਕੋਲੈਟਰਲ ਦੀ ਭੂਮਿਕਾ

ਕ੍ਰਿਪਟੋ ਮਾਰਜਨ ਵਪਾਰ ਵਿੱਚ ਕੋਲੈਟਰਲ ਵੱਖ-ਵੱਖ ਰੂਪ ਲੈ ਸਕਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ, ਵਪਾਰੀ USDT ਜਾਂ USDC ਵਰਗੇ ਸਥਿਰ ਕਾਇਨਾਂ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਦੇ ਹਨ। ਇਹ ਗਣਨਾਵਾਂ ਲਈ ਸਥਿਰ ਬੇਸ ਮੁੱਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਕੁਝ ਐਕਸਚੇਂਜ ਬਿਟਕਾਇਨ ਜਾਂ ਇਥਰੀਅਮ ਵਰਗੇ ਅਸਥਿਰ ਅਸੈੱਟਸ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ।

ਅਸਥਿਰ ਅਸੈੱਟ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਣ ਨਾਲ ਵਧੇਰੇ ਜਟਿਲਤਾ ਪੈਦਾ ਹੁੰਦੀ ਹੈ। ਜੇ ਕੋਲੈਟਰਲ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਖੁੱਲ੍ਹੀ ਪੋਜ਼ੀਸ਼ਨ ਵੀ ਪੈਸੇ ਹਾਰ ਰਹੀ ਹੋਵੇ ਤਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਪਾਰੀ ਨੂੰ ਡਬਲ ਅਸਰ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਸੁਰੱਖਿਆ ਜਮ੍ਹਾਂ ਦੀ ਕੀਮਤ ਉਸੇ ਸਮੇਂ ਘਟ ਜਾਂਦੀ ਹੈ ਜਦੋਂ ਵਪਾਰ ਲਾਲ ਵਿੱਚ ਜਾਂਦਾ ਹੈ।

ਇਹ ਸਥਿਤੀ ਲਿਕਵੀਡੇਸ਼ਨ ਵੱਲ ਤੇਜ਼ੀ ਨਾਲ ਲੈ ਜਾਂਦੀ ਹੈ। ਇਸ ਲਈ, ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਕੋਲੈਟਰਲ ਦੀ ਕਿਸਮ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਵਪਾਰ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਜਿੰਨਾ ਹੀ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਆਪਣੇ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਅਤੇ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਅਸਥਿਰ ਅਸੈੱਟਸ 'ਤੇ ਲਾਗੂ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਵਿਸ਼ੇਸ਼ "ਹੇਅਰਕਟਸ" ਜਾਂ ਡਿਸਕਾਉਂਟਸ ਬਾਰੇ ਅਗਿਆਨ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ।

ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ

ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਉਹ ਨਿਸ਼ਚਿਤ ਘੱਟੋ-ਘੱਟ ਰਕਮ ਹੈ ਜੋ ਵਪਾਰੀ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨ ਖੁੱਲ੍ਹੀ ਰੱਖਣ ਲਈ ਆਪਣੇ ਖਾਤੇ ਵਿੱਚ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਹ ਹਮੇਸ਼ਾ ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਨਾਲੋਂ ਘੱਟ ਹੁੰਦੀ ਹੈ। ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਨੂੰ ਦਰਵਾਜ਼ਾ ਖੋਲ੍ਹਣ ਲਈ ਲੋੜੀਂਦੀ ਰਕਮ ਵਜੋਂ ਅਤੇ ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਨੂੰ ਕਮਰੇ ਵਿੱਚ ਰਹਿਣ ਲਈ ਲੋੜੀਂਦੀ ਰਕਮ ਵਜੋਂ ਸੋਚੋ।

ਬਜ਼ਾਰ ਕੀਮਤਾਂ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਨਾਲ, ਪੋਜ਼ੀਸ਼ਨ ਦਾ ਅਣਅਮਲ ਵਾਲਾ ਲਾਭ ਜਾਂ ਨੁਕਸਾਨ ਵਪਾਰੀ ਦੇ ਖਾਤੇ ਦੀ ਈਕੁਇਟੀ ਨੂੰ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਜੇ ਵਪਾਰ ਖਰਾਬ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਈਕੁਇਟੀ ਖਰੜਨ ਲੱਗਦੀ ਹੈ। ਐਕਸਚੇਂਜ ਇਸ ਈਕੁਇਟੀ ਪੱਧਰ ਨੂੰ ਬਾਰੀਕੀ ਨਾਲ ਨਿਗਰਾਨੀ ਕਰਦਾ ਹੈ।

ਜੇ ਈਕੁਇਟੀ ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਪੱਧਰ ਤੱਕ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਖ਼ਤਰਨਾਕ ਖੇਤਰ ਪਹੁੰਚ ਜਾਂਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਈਕੁਇਟੀ ਨੂੰ ਸੀਰੋ ਜਾਂ ਨਕਾਰਾਤਮਕ ਖੇਤਰ ਵਿੱਚ ਡਿੱਗਣ ਨਹੀਂ ਦੇਵੇਗਾ। ਉਸ ਤੋਂ ਪਹਿਲਾਂ, ਲਿਕਵੀਡੇਸ਼ਨ ਪ੍ਰੋਟੋਕੋਲ ਟਰਿਗਰ ਹੋ ਜਾਂਦੇ ਹਨ।

ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਉਹ ਵਿਸ਼ੇਸ਼ ਕੀਮਤ ਪੁਆਇੰਟ ਹੈ ਜਿੱਥੇ ਖਾਤੇ ਦੀ ਈਕੁਇਟੀ ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਸੀਮਾ ਨੂੰ ਛੂਹ ਲੈਂਦੀ ਹੈ। ਇਹ ਕੀਮਤ ਵਪਾਰ ਖੋਲ੍ਹਣ ਦੇ ਪਲ ਵਿੱਚ ਗਣਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਰੇਤ ਵਿੱਚ ਇੱਕ ਸਥਿਰ ਰੇਖਾ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ।

ਜੇ ਬਜ਼ਾਰ ਕੀਮਤ ਇਸ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਨੂੰ ਛੂਹ ਲੈਂਦੀ ਹੈ, ਤਾਂ ਪਲੇਟਫਾਰਮ ਦਾ ਇੰਜਣ ਆਪਣੇ ਆਪ ਕੰਟਰੋਲ ਲੈ ਲੈਂਦਾ ਹੈ। ਇਹ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਤੁਰੰਤ ਬੰਦ ਕਰਨ ਲਈ ਮਾਰਕੀਟ ਆਰਡਰ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਉਧਾਰ ਲਏ ਫੰਡਾਂ ਨੂੰ ਵਾਪਸ ਕਰਨ ਲਈ ਬਾਕੀ ਰਹੀ ਪੂੰਜੀ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਐਂਟਰੀ ਕੀਮਤ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਵਿਚਕਾਰ ਗੈਪ ਪੂਰੀ ਤਰ੍ਹਾਂ ਲੈਵਰੇਜ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਘੱਟ ਲੈਵਰੇਜ ਨਾਲ ਵਿਆਪਕ ਗੈਪ ਬਣਦਾ ਹੈ, ਜੋ ਅਸੈੱਟ ਨੂੰ ਬਲੋਆਉਟ ਟਰਿਗਰ ਕੀਤੇ ਬਿਨਾਂ ਵਿਸ਼ਾਲ ਅੰਦੋਲਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਉੱਚ ਲੈਵਰੇਜ ਨਾਲ ਬਹੁਤ ਪਤਲੀ ਗੈਪ ਬਣਦੀ ਹੈ।

ਮਾਰਜਨ ਕਾਲ ਦੀ ਬਣਤਰ

ਚੇਤਾਵਨੀ ਸਿਸਟਮ

ਪਰੰਪਰਾਗਤ ਵਿੱਤ ਵਿੱਚ, ਮਾਰਜਨ ਕਾਲ ਬ੍ਰੋਕਰ ਵੱਲੋਂ ਅਸਲੀ ਫੋਨ ਕਾਲ ਸੀ। ਬ੍ਰੋਕਰ ਕਲਾਇੰਟ ਤੋਂ ਤੁਰੰਤ ਵਧੇਰੇ ਨਕਦ ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਮੰਗ ਕਰਦਾ ਸੀ ਨੁਕਸਾਨ ਕਵਰ ਕਰਨ ਲਈ। ਜੇ ਕਲਾਇੰਟ ਅਸੀਂ ਨਾ ਕਰੇ, ਤਾਂ ਬ੍ਰੋਕਰ ਅਸੈੱਟਸ ਵੇਚ ਦਿੰਦਾ।

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਤੇਜ਼ ਰਫਤਾਰ ਦੁਨੀਆ ਵਿੱਚ, "ਕਾਲ" ਅਕਸਰ ਡਿਜੀਟਲ ਅਤੇ ਆਪਣੇ ਆਪ ਹੁੰਦੀ ਹੈ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਈਮੇਲ ਜਾਂ ਵਪਾਰ ਐਪ ਤੋਂ ਨੋਟੀਫਿਕੇਸ਼ਨ ਵਜੋਂ ਆਉਂਦੀ ਹੈ। ਇਹ ਵਪਾਰੀ ਨੂੰ ਚੇਤਾਵਨੀ ਦਿੰਦੀ ਹੈ ਕਿ ਉਹਨਾਂ ਦਾ ਮਾਰਜਨ ਬੈਲੰਸ ਮੈਨਟੇਨੈਂਸ ਸੀਮਾ ਨੇੜੇ ਪਹੁੰਚ ਰਿਹਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਦੀ ਅਤਿ ਅਸਥਿਰਤਾ ਕਾਰਨ, ਕੀਮਤਾਂ ਸੈਕੰਡਾਂ ਵਿੱਚ ਮਾਰਜਨ ਕਾਲ ਪੱਧਰ ਰਾਹੀਂ ਕ੍ਰੈਸ਼ ਕਰਕੇ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਨੂੰ ਛੂਹ ਸਕਦੀਆਂ ਹਨ। ਕਈ ਵਾਰ, ਵਪਾਰੀ ਨੂੰ ਚੇਤਾਵਨੀ 'ਤੇ ਪ੍ਰਤੀਕਿਰਿਆ ਕਰਨ ਦਾ ਸਮਾਂ ਨਹੀਂ ਹੁੰਦਾ।

ਮਾਰਜਨ ਵਧਾਉਣਾ ਬਨਾਮ ਪੋਜ਼ੀਸ਼ਨਾਂ ਬੰਦ ਕਰਨਾ

ਜਦੋਂ ਵਪਾਰੀ ਨੂੰ ਮਾਰਜਨ ਕਾਲ ਮਿਲਦੀ ਹੈ ਜਾਂ ਉਹਨਾਂ ਦਾ ਖ਼ਤਰਾ ਪੱਧਰ ਵਧਦਾ ਵੇਖਦਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਕੋਲ ਦੋ ਮੁੱਖ ਵਿਕਲਪ ਹੁੰਦੇ ਹਨ। ਪਹਿਲਾ ਹੈ ਖਾਤੇ ਵਿੱਚ ਵਧੇਰੇ ਕੋਲੈਟਰਲ ਜੋੜਨਾ। ਵਧੇਰੇ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਕੇ, ਵਪਾਰੀ ਆਪਣੀ ਖਾਤੇ ਦੀ ਈਕੁਇਟੀ ਵਧਾਉਂਦਾ ਹੈ। ਇਹ ਅਸਲ ਵਿੱਚ ਲੈਵਰੇਜ ਅਨੁਪਾਤ ਘਟਾਉਂਦਾ ਹੈ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਨੂੰ ਹੋਰ ਦੂਰ ਧੱਕ ਦਿੰਦਾ ਹੈ।

ਦੂਜਾ ਵਿਕਲਪ ਹੈ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨਾ, ਜਾਂ ਘੱਟੋ-ਘੱਟ ਇਸ ਦਾ ਇੱਕ ਹਿੱਸਾ। ਨੁਕਸਾਨ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾ ਕੇ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਆਕਾਰ ਘਟਾ ਕੇ, ਵਪਾਰੀ ਕੁੱਲ ਉਧਾਰ ਰਕਮ ਘਟਾਉਂਦਾ ਹੈ। ਇਹ ਖਾਤੇ ਨੂੰ ਸਥਿਰ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਫੰਡਾਂ ਦੇ ਪੂਰੇ ਨੁਕਸਾਨ ਨੂੰ ਰੋਕ ਸਕਦਾ ਹੈ।

ਇਨ੍ਹਾਂ ਵਿਕਲਪਾਂ ਵਿਚਕਾਰ ਫੈਸਲਾ ਲੈਣ ਲਈ ਠੰਢਾ ਸਿਰ ਚਾਹੀਦਾ ਹੈ। ਹਾਰਨ ਵਾਲੇ ਵਪਾਰ ਵਿੱਚ ਮਾਰਜਨ ਜੋੜਨ ਨੂੰ ਅਕਸਰ "ਖਰਾਬ ਤੋਂ ਬਾਅਦ ਵਧੀਆ ਪੈਸਾ ਫੈਕਣਾ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਜੇ ਬਜ਼ਾਰ ਅਨੁਕੂਲ ਨਹੀਂ ਚੱਲਦਾ ਤਾਂ ਇਹ ਹੋਰ ਵੱਡੇ ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦੇ ਸਕਦਾ ਹੈ।

ਜ਼ਬਰਦਸਤੀ ਲਿਕਵੀਡੇਸ਼ਨ ਯਾਂਤਰਿਕਤਾ

ਜੇ ਵਪਾਰੀ ਕਾਰਵਾਈ ਨਾ ਕਰੇ, ਜਾਂ ਬਜ਼ਾਰ ਬਹੁਤ ਤੇਜ਼ ਚੱਲ ਜਾਵੇ, ਤਾਂ ਜ਼ਬਰਦਸਤੀ ਲਿਕਵੀਡੇਸ਼ਨ ਹੋ ਜਾਂਦੀ ਹੈ। ਐਕਸਚੇਂਜ ਦਾ ਮੈਚਿੰਗ ਇੰਜਣ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨ ਲਈ ਤੁਰੰਤ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਮਾਰਕੀਟ ਆਰਡਰ ਹੁੰਦਾ ਹੈ, ਜੋ ਉਸ ਪਲ ਦੀ ਸਭ ਤੋਂ ਵਧੀਆ ਉਪਲਬਧ ਕੀਮਤ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦਾ ਹੈ।

ਲਿਕਵੀਡੇਸ਼ਨ ਦੌਰਾਨ, ਵਪਾਰੀ ਆਪਣਾ ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ ਗੁਆ ਬੈਠਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਉਹ ਫੀਸ ਕਵਰ ਕਰਨ ਲਈ ਬਾਕੀ ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਵੀ ਗੁਆ ਬੈਠਦੇ ਹਨ। ਲਿਕਵੀਡੇਸ਼ਨ ਮੁਫ਼ਤ ਨਹੀਂ ਹੈ। ਐਕਸਚੇਂਜ ਅਕਸਰ ਖ਼ਤਰਨਾਕ ਵਿਵਹਾਰ ਨੂੰ ਸਜ਼ਾ ਦੇਣ ਅਤੇ ਜ਼ਬਰਦਸਤੀ ਵਪਾਰ ਦੀ ਪ੍ਰਸ਼ਾਸਕੀ ਲਾਗਤ ਕਵਰ ਕਰਨ ਲਈ ਭਾਰੀ ਲਿਕਵੀਡੇਸ਼ਨ ਫੀਸ ਲੈਂਦੇ ਹਨ।

ਇਹ ਫੀਸ ਬਾਕੀ ਰਹੀ ਪੂੰਜੀ ਵਿੱਚੋਂ ਕੱਟੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਇਹ ਵਿਆਖਿਆ ਕਰਦਾ ਹੈ ਕਿ ਲਿਕਵੀਡੇਟ ਹੋਏ ਖਾਤੇ ਅਕਸਰ ਸੀਰੋ ਬੈਲੰਸ ਨਾਲ ਖਤਮ ਹੋ ਜਾਂਦੇ ਹਨ, ਜਾਂ ਥੋੜ੍ਹੇ ਪੈਸੇ, ਭਾਵੇਂ ਬਜ਼ਾਰ ਕੀਮਤ ਕੁਝ ਪਲਾਂ ਬਾਅਦ ਵਾਪਸ ਉੱਠ ਜਾਵੇ।

ਮਾਰਜਨ ਦੀਆਂ ਕਿਸਮਾਂ: ਕਰਾਸ ਬਨਾਮ ਆਈਸੋਲੇਟਿਡ

ਡੇਰੀਵੇਟਿਵਜ਼ ਵਪਾਰ ਵਿੱਚ ਖ਼ਤਰੇ ਦਾ ਪ੍ਰਬੰਧਨ ਚੁਣੀ ਗਈ ਮਾਰਜਨ ਮੋਡ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਐਕਸਚੇਂਜ ਦੋ ਵੱਖਰੇ ਮੋਡ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ: ਕਰਾਸ ਮਾਰਜਨ ਅਤੇ ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ। ਅੰਤਰ ਨੂੰ ਸਮਝਣਾ ਆਪਣੇ ਕੁੱਲ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਬਚਾਉਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਕਰਾਸ ਮਾਰਜਨ | ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ |

|---|---|---|

| ਪਰਿਧੀ | ਪੂਰੇ ਖਾਤੇ ਬੈਲੰਸ ਦੀ ਵਰਤੋਂ | ਵਿਸ਼ੇਸ਼ ਰਕਮ ਤੱਕ ਸੀਮਿਤ |

| ਖ਼ਤਰਾ | ਕੁੱਲ ਵਾਲਟ ਲਿਕਵੀਡੇਸ਼ਨ | ਨਿਰਧਾਰਿਤ ਪੂੰਜੀ ਤੱਕ ਸੀਮਿਤ |

| ਲਚਕ | ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਵੰਡਿਆ ਹੋਇਆ | ਹਰ ਵਪਾਰ ਲਈ ਅਲੱਗ |

ਕਰਾਸ ਮਾਰਜਨ ਗਤੀਸ਼ੀਲਤਾ

ਕਰਾਸ ਮਾਰਜਨ ਵਪਾਰ ਖਾਤੇ ਦੇ ਪੂਰੇ ਬੈਲੰਸ ਨੂੰ ਸਾਰੀਆਂ ਖੁੱਲ੍ਹੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਵੰਡਦਾ ਹੈ। ਉਪਲਬਧ ਬੈਲੰਸ ਏਕੀਕ੍ਰਿਤ ਕੋਲੈਟਰਲ ਪੂਲ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਜੇ ਇੱਕ ਪੋਜ਼ੀਸ਼ਨ ਲਾਭ ਵਿੱਚ ਹੈ ਜਦੋਂਕਿ ਦੂਜੀ ਨੁਕਸਾਨ ਵਿੱਚ ਹੈ, ਤਾਂ ਲਾਭ ਹਾਰਨ ਵਾਲੇ ਵਪਾਰ ਨੂੰ ਸਹਾਰਾ ਦੇ ਸਕਦਾ ਹੈ।

ਇਹ ਮੋਡ ਹੈਜਿੰਗ ਲਈ ਅਤੇ ਹਰ ਇੱਕ ਸਰਗਰਮ ਵਪਾਰ ਦੇ ਮਾਰਜਨ ਨੂੰ ਮਾਈਕਰੋ-ਮੈਨੇਜ ਨਾ ਕਰਨ ਵਾਲੇ ਵਪਾਰੀਆਂ ਲਈ ਉਪਯੋਗੀ ਹੈ। ਇਹ ਅਸਲ ਵਿੱਚ ਇੱਕਲੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ ਲਿਕਵੀਡੇਸ਼ਨ ਖ਼ਤਰੇ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ ਕਿਉਂਕਿ ਕੋਲੈਟਰਲ ਪੂਲ ਵੱਡਾ ਹੁੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਸਿਸਟਮਿਕ ਖ਼ਤਰਾ ਵੱਧ ਹੁੰਦਾ ਹੈ। ਜੇ ਇੱਕ ਪੋਜ਼ੀਸ਼ਨ ਬਹੁਤ ਖਰਾਬ ਹੋ ਜਾਵੇ ਅਤੇ ਸਾਂਝੇ ਪੂਲ ਨੂੰ ਖਾਲੀ ਕਰ ਦੇਵੇ, ਤਾਂ ਇਹ ਪੂਰੇ ਖਾਤੇ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰ ਸਕਦਾ ਹੈ। ਹਰ ਹੋਰ ਪੋਜ਼ੀਸ਼ਨ, ਭਾਵੇਂ ਲਾਭ ਵਾਲੀਆਂ, ਨੁਕਸਾਨ ਕਵਰ ਕਰਨ ਲਈ ਬੰਦ ਕੀਤੀਆਂ ਜਾ ਸਕਦੀਆਂ ਹਨ।

ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ ਸੁਰੱਖਿਆ

ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ ਖ਼ਤਰੇ ਨੂੰ ਵੰਡਦਾ ਹੈ। ਇਸ ਮੋਡ ਵਿੱਚ, ਵਪਾਰੀ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਰਕਮ ਨੂੰ ਇੱਕ ਪੋਜ਼ੀਸ਼ਨ ਲਈ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਵਪਾਰੀ ਬਿਟਕਾਇਨ ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ $100 ਪਾ ਸਕਦਾ ਹੈ।

ਜੇ ਕੀਮਤ ਡਿੱਗ ਜਾਵੇ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਲਿਕਵੀਡੇਟ ਹੋ ਜਾਵੇ, ਤਾਂ ਵਪਾਰੀ ਸਿਰਫ਼ ਉਹ ਵਿਸ਼ੇਸ਼ $100 ਗੁਆਉਂਦਾ ਹੈ। ਉਹਨਾਂ ਦੇ ਵਾਲਟ ਵਿੱਚ ਬਾਕੀ ਫੰਡ ਅਛੂਤ ਰਹਿੰਦੇ ਹਨ। "ਆਗ" ਉਸ ਇੱਕ ਵਪਾਰ ਵਿੱਚ ਸੀਮਿਤ ਰਹਿੰਦੀ ਹੈ ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਦੇ ਬਾਕੀ ਹਿੱਸੇ ਵਿੱਚ ਨਹੀਂ ਫੈਲਦੀ।

ਇਹ ਮੋਡ ਸਹੀ ਖ਼ਤਰੇ ਕੰਟਰੋਲ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇੱਕ ਵਪਾਰੀ ਛੋਟੀ ਰਕਮ ਨਾਲ ਉੱਚ-ਲੈਵਰੇਜ ਜੋਖਮ ਲੈ ਸਕਦਾ ਹੈ ਬਿਨਾਂ ਆਪਣੀ ਮੁੱਖ ਪੂੰਜੀ ਨੂੰ ਖ਼ਤਰੇ ਵਿੱਚ ਪਾਏ। ਇਹ ਨੌਕਰੀਪਸ਼ਟ ਅਤੇ ਸਪੈਕੂਲੇਟਿਵ ਵਪਾਰਾਂ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਸਿਫ਼ਾਰਸ਼ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਸਹੀ ਮੋਡ ਚੁਣਨਾ

ਕਰਾਸ ਅਤੇ ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ ਵਿਚਕਾਰ ਚੋਣ ਰਣਨੀਤੀ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਪੇਸ਼ੇਵਰ ਵਪਾਰੀ ਜੋ ਜਟਿਲ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ ਅਕਸਰ ਐਕਸਪੋਜ਼ਰ ਬੈਲੰਸ ਕਰਨ ਲਈ ਕਰਾਸ ਮਾਰਜਨ ਵਰਤਦੇ ਹਨ। ਉਹ ਖਾਤਾ-ਵਾਇਡ ਆਫ਼ਤਾਂ ਨੂੰ ਰੋਕਣ ਲਈ ਸਖ਼ਤ ਸਟੌਪ-ਲੌਸ ਆਰਡਰਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ।

ਇੱਕਲੀਆਂ ਸੈੱਟਅਪਾਂ ਜਾਂ ਅਸਥਿਰ ਆਲਟਕਾਇਨਾਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਵਪਾਰੀ ਅਕਸਰ ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਇਹ ਮਨ ਦੀ ਸ਼ਾਂਤੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਉਹ ਜਾਣਦੇ ਹਨ ਕਿ ਵਪਾਰ ਸ਼ੁਰੂ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਉਹ ਕਿੰਨਾ ਗੁਆ ਸਕਦੇ ਹਨ।

ਮੋਡਾਂ ਵਿਚਕਾਰ ਬਦਲਣਾ ਆਮ ਤੌਰ 'ਤੇ ਤਾਂ ਸੰਭਵ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਕੋਈ ਖੁੱਲ੍ਹੀ ਪੋਜ਼ੀਸ਼ਨ ਨਾ ਹੋਵੇ। ਵਪਾਰੀਆਂ ਨੂੰ ਬਜ਼ਾਰ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੀ ਵਿਆੜ੍ਹਾ ਬਾਰੇ ਫੈਸਲਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਮਾਰਜਨ ਸੈੱਟਿੰਗਸ ਨੂੰ ਨਾ ਸਮਝੇ ਬਿਨਾਂ ਰਣਨੀਤੀਆਂ ਨੂੰ ਮਿਕਸ ਕਰਨਾ ਅਣਉਮੀਦ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਦਾ ਆਮ ਕਾਰਨ ਹੈ।

ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਅਤੇ ਫੰਡਿੰਗ ਰੇਟਾਂ

ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਯੰਤਰ

ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼, ਜਾਂ "ਪਰਪਸ," ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਸਭ ਤੋਂ ਪ੍ਰਸਿੱਧ ਡੇਰੀਵੇਟਿਵ ਇੰਸਟ੍ਰੂਮੈਂਟ ਹਨ। ਪਰੰਪਰਾਗਤ ਫਿਊਚਰਜ਼ ਵਾਂਗੂੰ, ਉਹਨਾਂ ਦੀ ਕੋਈ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਨਹੀਂ ਹੁੰਦੀ। ਵਪਾਰੀ ਜਿੰਨਾ ਲੰਮਾ ਮਾਰਜਨ ਲੋਰੀਆਂ ਨੂੰ ਬਣਾਈ ਰੱਖ ਸਕਣ, ਉੰਨਾ ਲੰਮਾ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖ ਸਕਦੇ ਹਨ।

ਕਿਉਂਕਿ ਕੋਈ ਸੈੱਟਲਮੈਂਟ ਤਾਰੀਖ ਨਹੀਂ ਹੁੰਦੀ, ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਦੀ ਕੀਮਤ ਨੂੰ ਅੰਤਰਨੀ ਅਸੈੱਟ ਦੀ ਸਪਾਟ ਕੀਮਤ ਨਾਲ ਜੋੜਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਬਿਨਾਂ ਟੀਥਰਿੰਗ ਯੰਤਰ ਤੋਂ, ਕਾਂਟਰੈਕਟ ਕੀਮਤ ਅਸਲ ਬਜ਼ਾਰ ਮੁੱਲ ਤੋਂ ਬਹੁਤ ਦੂਰ ਭਟਕ ਸਕਦੀ ਹੈ।

ਕੀਮਤਾਂ ਨੂੰ ਅਲਾਈਨ ਰੱਖਣ ਲਈ ਵਰਤਿਆ ਜਾਣ ਵਾਲਾ ਯੰਤਰ ਫੰਡਿੰਗ ਰੇਟ ਹੈ। ਇਹ ਖਰੀਦਦਾਰਾਂ (ਲੌਂਗਸ) ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ (ਸ਼ਾਰਟਸ) ਵਿਚਕਾਰ ਬਦਲੀ ਜਾਣ ਵਾਲਾ ਆਵਰਜ਼ਿਕ ਭੁਗਤਾਨ ਹੈ। ਇਹ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਵਪਾਰੀ ਦੇ ਮਾਰਜਨ ਬੈਲੰਸ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਖ਼ਤਰੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟਾਂ ਅਤੇ ਮਾਰਜਨ ਕਟਾਅਵ

ਫੰਡਿੰਗ ਰੇਟਾਂ ਆਮ ਤੌਰ 'ਤੇ ਹਰ ਅੱਠ ਘੰਟਿਆਂ ਵਿੱਚ ਗਣਨਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਜੇ ਬਜ਼ਾਰ ਬੁਲਿਸ਼ ਹੈ ਅਤੇ ਵਧੇਰੇ ਲੋਕ ਲੌਂਗ ਜਾ ਰਹੇ ਹਨ, ਤਾਂ ਫੰਡਿੰਗ ਰੇਟ ਪਾਜ਼ਿਟਿਵ ਹੁੰਦੀ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਵਾਲੇ ਵਪਾਰੀਆਂ ਨੂੰ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਵਾਲੇ ਵਪਾਰੀਆਂ ਨੂੰ ਫੀਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ।

ਉਲਟ, ਜੇ ਬਜ਼ਾਰ ਬੇਅਰਿਸ਼ ਹੈ, ਤਾਂ ਫੰਡਿੰਗ ਰੇਟ ਨੈਗੇਟਿਵ ਹੋ ਜਾਂਦੀ ਹੈ। ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਲੌਂਗ ਵਪਾਰੀਆਂ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਭੁਗਤਾਨ ਆਪਣੇ ਆਪ ਵਪਾਰੀ ਦੇ ਮਾਰਜਨ ਬੈਲੰਸ ਵਿੱਚੋਂ ਕੱਟੇ ਜਾਂਦੇ ਹਨ।

ਜੇ ਇੱਕ ਵਪਾਰੀ ਵੱਡੀ ਪੋਜ਼ੀਸ਼ਨ ਉੱਚ ਲੈਵਰੇਜ ਨਾਲ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਫੰਡਿੰਗ ਫੀਸ ਭਾਰੀ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਸਮੇਂ ਨਾਲ, ਇਹ ਫੀਸਾਂ ਕੋਲੈਟਰਲ ਨੂੰ ਖਾ ਸਕਦੀਆਂ ਹਨ। ਭਾਵੇਂ ਅਸੈੱਟ ਕੀਮਤ ਫਲੈਟ ਰਹੇ, ਫੰਡਿੰਗ ਫੀਸ ਅਦਾ ਕਰਨ ਵਾਲਾ ਵਪਾਰੀ ਅੰਤ ਵਿੱਚ ਆਪਣਾ ਮਾਰਜਨ ਮੈਨਟੇਨੈਂਸ ਪੱਧਰ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗਦਾ ਵੇਖ ਸਕਦਾ ਹੈ, ਜੋ ਲਿਕਵੀਡੇਸ਼ਨ ਟਰਿਗਰ ਕਰਦਾ ਹੈ।

ਰਣਨੀਤਕ ਨਤੀਜੇ

ਵਪਾਰੀਆਂ ਨੂੰ ਲੰਮੇ ਸਮੇਂ ਦੀ ਲੈਵਰੇਜ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਫੰਡਿੰਗ ਰੇਟ ਨੂੰ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਅੱਤ ਯੂਫੋਰੀਆ ਦੇ ਸਮੇਂ, ਵਾਰਸ਼ਿਕ ਫੰਡਿੰਗ ਰੇਟਾਂ ਤਿੰਨ ਅੰਕਾਂ ਤੱਕ ਪਹੁੰਚ ਸਕਦੀਆਂ ਹਨ। ਅਜਿਹੇ ਵਾਤਾਵਰਣ ਵਿੱਚ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਣਾ ਮਹਿੰਗਾ ਹੈ।

ਕੁਝ ਵਪਾਰੀ ਆਰਬਿਟ੍ਰਾਜ ਰਾਹੀਂ ਇਸ ਦਾ ਫਾਇਦਾ ਉਠਾਉਂਦੇ ਹਨ। ਉਹ ਫੰਡਿੰਗ ਫੀਸ ਇਕੱਠੀਆਂ ਕਰਨ ਲਈ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਦਿਸ਼ਾਤਮਕ ਵਪਾਰੀ ਲਈ, ਫੰਡਿੰਗ ਵਪਾਰ ਕਰਨ ਦੀ ਲਾਗਤ ਹੈ ਜੋ ਲਿਕਵੀਡੇਸ਼ਨ ਗਣਨਾ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟਾਂ ਨੂੰ ਅਣਦੇਖਾ ਕਰਨਾ ਆਮ ਗਲਤੀ ਹੈ। ਚਾਰਟ 'ਤੇ ਥੋੜ੍ਹਾ ਲਾਭ ਵਾਲੀ ਪੋਜ਼ੀਸ਼ਨ ਫੀਸ ਕੱਟਣ ਤੋਂ ਬਾਅਦ ਅਸਲ ਵਿੱਚ ਪੈਸਾ ਹਾਰ ਸਕਦੀ ਹੈ। ਇਹ " ਅਦ੍ਰਿਸ਼ਟ" ਨੁਕਸਾਨ ਹਰ ਫੰਡਿੰਗ ਅੰਤਰਾਲ ਨਾਲ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਨੂੰ ਨੇੜੇ ਲਿਆਉਂਦਾ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਅਤੇ ਅਸੀਮਤ ਖ਼ਤਰਾ

ਸ਼ਾਰਟ ਵਿਕਰੀ ਵਿੱਚ ਅਸੈੱਟ ਉਧਾਰ ਲੈ ਕੇ ਵੇਚਣਾ ਸ਼ਾਮਲ ਹੈ, ਇਰਾਦੇ ਨਾਲ ਬਾਅਦ ਵਿੱਚ ਘੱਟ ਕੀਮਤ 'ਤੇ ਵਾਪਸ ਖਰੀਦਣ ਦਾ। ਇਹ ਬਜ਼ਾਰ ਹੇਠਾਂ ਚਲਣ ਤੋਂ ਲਾਭ ਲੈਣ ਦਾ ਤਰੀਕਾ ਹੈ। ਹਾਲਾਂਕਿ, ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ ਲਿਕਵੀਡੇਸ਼ਨ ਦੀ ਯਾਂਤਰਿਕਤਾ ਇੱਕ ਵਿਲੱਖਣ ਖ਼ਤਰੇ ਪ੍ਰੋਫਾਈਲ ਲਿਆਉਂਦੀ ਹੈ।

ਜਦੋਂ ਤੁਸੀਂ ਇੱਕ ਅਸੈੱਟ ਖਰੀਦਦੇ ਹੋ (ਲੌਂਗ ਜਾਂਦੇ ਹੋ), ਸਭ ਤੋਂ ਖਰਾਬ ਸਥਿਤੀ ਇਹ ਹੈ ਕਿ ਕੀਮਤ ਸੀਰੋ ਤੱਕ ਡਿੱਗ ਜਾਵੇ। ਤੁਹਾਡਾ ਨੁਕਸਾਨ ਤੁਹਾਡੀ ਇਨੀਸ਼ੀਅਲ ਨਿਵੇਸ਼ ਤੱਕ ਸੀਮਿਤ ਹੈ। ਤੁਸੀਂ ਉਸ ਤੋਂ ਵੱਧ ਨਹੀਂ ਗੁਆ ਸਕਦੇ (ਲੈਵਰੇਜ ਲਾਣੇ ਨੂੰ ਅਣਗਿਣਦੇ ਹੋਏ)।

ਜਦੋਂ ਤੁਸੀਂ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਸ਼ਾਰਟ ਕਰਦੇ ਹੋ, ਥਿਊਰੀਕਲ ਤੌਰ 'ਤੇ ਕੀਮਤ ਕਿੰਨੀ ਉੱਚ ਜਾ ਸਕਦੀ ਹੈ ਇਸ ਨੂੰ ਕੋਈ ਸੀਮਾ ਨਹੀਂ ਹੈ। ਇੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ 100%, 1,000%, ਜਾਂ ਇੱਥੋਂ ਵੀ 10,000% ਵਧ ਸਕਦੀ ਹੈ। ਕਿਉਂਕਿ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨ ਲਈ ਅਸੈੱਟ ਵਾਪਸ ਖਰੀਦਣਾ ਪੈਂਦਾ ਹੈ, ਉੱਠਦੀ ਕੀਮਤ ਲਗਾਤਾਰ ਵਧਦਾ ਲਾਣਾ ਪੈਦਾ ਕਰਦੀ ਹੈ।

ਵਪਾਰੀ ਨੂੰ ਉਸ ਤੋਂ ਵੱਧ ਉਧਾਰ ਨਾ ਹੋਵੇ ਇਸ ਨੂੰ ਰੋਕਣ ਲਈ, ਐਕਸਚੇਂਜ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ 'ਤੇ ਸਖ਼ਤੀ ਨਾਲ ਲਿਕਵੀਡੇਸ਼ਨ ਲਗੂੰਦੇ ਹਨ। ਜੇ ਕੀਮਤ ਉੱਠ ਜਾਵੇ ਅਤੇ ਕੋਲੈਟਰਲ ਵਾਪਸ ਖਰੀਦਣ ਦੀ ਲਾਗਤ ਨੂੰ ਬਰੇਲੀ ਕਵਰ ਕਰ ਸਕੇ, ਤਾਂ ਸਿਸਟਮ ਵਪਾਰ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰ ਦਿੰਦਾ ਹੈ।

ਇਹ ਅਕਸਰ "ਸ਼ਾਰਟ ਸਕੁਇਜ਼" ਨੂੰ ਜਨਮ ਦਿੰਦਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਿਕਵੀਡੇਟ ਹੁੰਦੀਆਂ ਹਨ, ਐਕਸਚੇਂਜ ਆਪਣੇ ਆਪ ਅਸੈੱਟ ਖਰੀਦਦਾ ਹੈ ਵਪਾਰ ਬੰਦ ਕਰਨ ਲਈ। ਇਹ ਖਰੀਦਣ ਦਾ ਦਬਾਅ ਕੀਮਤ ਨੂੰ ਹੋਰ ਉੱਪਰ ਧੱਕਦਾ ਹੈ, ਜੋ ਹੋਰ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਨੂੰ ਟਰਿਗਰ ਕਰਦਾ ਹੈ, ਜੋ ਹੋਰ ਖਰੀਦਣ ਦਾ ਕਾਰਨ ਬਣਦਾ ਹੈ।

ਇਹ ਕੈਸਕੇਡਿੰਗ ਪ੍ਰਭਾਵ ਤੇਜ਼, ਉਲਟੀਆਂ ਕੀਮਤ ਵਧੋਤਰੀਆਂ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਪਲਾਂ ਵਿੱਚ ਮਿਟ ਜਾ ਸਕਦੇ ਹਨ। ਸ਼ਾਰਟਿੰਗ ਵੇਲੇ ਖ਼ਤਰੇ ਪ੍ਰਬੰਧਨ ਲਈ ਬਹੁਤ ਅਨੁਸ਼ਾਸਿਤ ਸਟੌਪ-ਲੌਸ ਪਲੇਸਮੈਂਟ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਸਕੁਇਜ਼ ਵਿੱਚ ਨਾ ਫਸੋ।

ਖਾਤੇ ਫੋੜਨ ਦੇ ਆਮ ਕਾਰਨ

ਅਤਿ ਲੈਵਰੇਜ

ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਸਭ ਤੋਂ ਵਾਰ-ਵਾਰ ਕਾਰਨ ਲਾਲਚ ਹੈ। ਅਧਿਕਤਮ ਲੈਵਰੇਜ (ਜਿਵੇਂ 50x ਜਾਂ 100x) ਵਰਤਣ ਨਾਲ ਗਲਤੀ ਲਈ ਲਗਭਗ ਕੋਈ ਜਗ੍ਹਾ ਨਹੀਂ ਰਹਿੰਦੀ। 100x ਪੋਜ਼ੀਸ਼ਨ ਵਿਰੁੱਧ 1% ਕੀਮਤ ਅੰਦੋਲਨ 100% ਮਾਰਜਨ ਨੁਕਸਾਨ ਨੂੰ ਜਨਮ ਦਿੰਦਾ ਹੈ।

ਅਸਥਿਰ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, 1% ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਸੈਕੰਡਾਂ ਵਿੱਚ ਹੋ ਸਕਦਾ ਹੈ। ਉੱਚ ਲੈਵਰੇਜ ਛੋਟੇ ਬਜ਼ਾਰ ਗੁਜਾਰ ਨੂੰ ਘੁਲੇਵਾਲੀ ਸੰਕਟ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਵਪਾਰੀ ਅਕਸਰ ਛੋਟੇ ਸਮੇਂ ਦੀ ਕੀਮਤ ਕਿਰਿਆ ਨੂੰ ਅਨੁਮਾਨ ਲਗਾਉਣ ਦੀ ਆਪਣੀ ਸਮਰੱਥਾ ਨੂੰ ਓਵਰਐਸਟੀਮੇਟ ਕਰਦੇ ਹਨ।

ਅਸਥਿਰਤਾ ਨੂੰ ਅਣਦੇਖਾ ਕਰਨਾ

ਵੱਖ-ਵੱਖ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਦੇ ਵੱਖਰੇ ਅਸਥਿਰਤਾ ਪ੍ਰੋਫਾਈਲ ਹੁੰਦੇ ਹਨ। ਬਿਟਕਾਇਨ ਇੱਕ ਦਿਨ ਵਿੱਚ 3% ਚੱਲ ਸਕਦਾ ਹੈ, ਜਦਕਿ ਛੋਟਾ ਆਲਟਕਾਇਨ 20% ਚੱਲ ਸਕਦਾ ਹੈ। ਵੱਖਰੇ ਅਸੈੱਟਸ 'ਤੇ ਇੱਕੋ ਲੈਵਰੇਜ ਰਣਨੀਤੀ ਲਾਗੂ ਕਰਨਾ ਆਫ਼ਤ ਦੀ ਰੈਸਿਪੀ ਹੈ।

ਬਿਟਕਾਇਨ ਲਈ ਸੁਰੱਖਿਅਤ ਲੈਵਰੇਜ ਅਨੁਪਾਤ ਮੀਮ ਕਾਇਨ ਲਈ ਆਤਮਹੱਤਿਆ ਵਾਲਾ ਹੋ ਸਕਦਾ ਹੈ। ਵਪਾਰੀ ਅਕਸਰ ਉਹਨਾਂ ਅਸੈੱਟ ਦੀ ਵਿਸ਼ੇਸ਼ ਅਸਥਿਰਤਾ ਅਧਾਰਤ ਆਪਣੀ ਪੋਜ਼ੀਸ਼ਨ ਆਕਾਰ ਨੂੰ ਐਡਜਸਟ ਨਹੀਂ ਕਰਦੇ ਜਿਸ ਨਾਲ ਵਪਾਰ ਕਰ ਰਹੇ ਹਨ।

ਐਕਸਚੇਂਜ ਆਊਟੇਜ਼ ਅਤੇ ਸਲਿਪੇਜ

ਤਕਨੀਕੀ ਖ਼ਰਾਬੀ ਕ੍ਰਿਪਟੋ ਵਪਾਰ ਵਿੱਚ ਖ਼ਤਰੇ ਵਾਲਾ ਕਾਰਕ ਹੈ। ਅੱਤ ਬਜ਼ਾਰ ਗਤੀਸ਼ੀਲਤਾ ਦੇ ਸਮੇਂ, ਐਕਸਚੇਂਜ ਓਵਰਲੋਡ ਹੋ ਸਕਦੇ ਹਨ। ਯੂਜ਼ਰ ਆਪਣੇ ਆਪ ਲੌਗਇਨ ਜਾਂ ਆਰਡਰ ਪਾਉਣ ਵਿੱਚ ਅਸਮਰੱਥ ਪਾ ਸਕਦੇ ਹਨ।

ਜੇ ਵਪਾਰੀ ਪਲੇਟਫਾਰਮ ਨੂੰ ਮਾਰਜਨ ਜੋੜਨ ਜਾਂ ਪੋਜ਼ੀਸ਼ਨ ਹੱਥ ਨਾਲ ਬੰਦ ਕਰਨ ਲਈ ਪਹੁੰਚ ਨਾ ਕਰ ਸਕੇ, ਤਾਂ ਉਹ ਲਿਕਵੀਡੇਸ਼ਨ ਇੰਜਣ ਦੀ ਰਹਿਮਕੋਈ 'ਤੇ ਹਨ। ਸਿਸਟਮ ਆਨਲਾਈਨ ਆਉਣ ਤੱਕ, ਪੋਜ਼ੀਸ਼ਨ ਚਲੇ ਜਾ ਸਕਦੀ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕ੍ਰੈਸ਼ ਦੌਰਾਨ, ਲਿਕਵਿਡਿਟੀ ਸੁੱਕ ਸਕਦੀ ਹੈ। ਇਹ ਸਲਿਪੇਜ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਲਿਕਵੀਡੇਸ਼ਨ ਇੰਜਣ ਟ੍ਰਿਗਰ ਕੀਮਤ 'ਤੇ ਪੋਜ਼ੀਸ਼ਨ ਵੇਚ ਨਾ ਸਕੇ। ਇਸ ਨੂੰ ਬਹੁਤ ਖਰਾਬ ਕੀਮਤ 'ਤੇ ਵੇਚਣਾ ਪੈ ਸਕਦਾ ਹੈ, ਜੋ ਅਨੁਮਾਨਿਤ ਤੋਂ ਵੱਧ ਪੂੰਜੀ ਡਰੇਨ ਕਰਦਾ ਹੈ।

ਖ਼ਤਰੇ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀਆਂ

ਹਾਰਡ ਸਟੌਪ-ਲੌਸ

ਲਿਕਵੀਡੇਸ਼ਨ ਵਿਰੁੱਧ ਇੱਕਲਾ ਸਭ ਤੋਂ ਅਸਰਦਾਰ ਟੂਲ ਸਟੌਪ-ਲੌਸ ਆਰਡਰ ਹੈ। ਇਹ ਲਿਕਵੀਡੇਸ਼ਨ ਪੁਆਇੰਟ ਪਹੁੰਚਣ ਤੋਂ ਪਹਿਲਾਂ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕੀਮਤ 'ਤੇ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨ ਦਾ ਹੁਕਮ ਹੈ।

ਹਾਰਡ ਸਟੌਪ-ਲੌਸ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਵਪਾਰੀ ਪੂਰੀ ਮਿਟਾਉਣ ਬਜਾਏ ਛੋਟਾ, ਪ੍ਰਬੰਧਨਯੋਗ ਨੁਕਸਾਨ ਸਵੀਕਾਰ ਕਰੇ। ਇਹ ਫੈਸਲੇ ਤੋਂ ਭਾਵਨਾਵਾਂ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ। ਪੇਸ਼ੇਵਰ ਵਪਾਰੀ ਹਮੇਸ਼ਾ ਵਪਾਰ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣਾ ਐਗਜ਼ਿਟ ਪੁਆਇੰਟ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ।

ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ਿੰਗ

ਸਹੀ ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ਿੰਗ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਕੋਈ ਇੱਕਲਾ ਵਪਾਰ ਖਾਤੇ ਨੂੰ ਨਿਸ਼ਕਾਰ ਕਰ ਨਾ ਸਕੇ। ਇੱਕ ਆਮ ਅਨੁਮਾਨ ਹੈ ਕਿ ਕਿਸੇ ਵੀ ਇੱਕਲੇ ਵਪਾਰ 'ਤੇ ਕੁੱਲ ਖਾਤੇ ਪੂੰਜੀ ਦਾ ਸਿਰਫ਼ 1% ਤੋਂ 2% ਖ਼ਤਰੇ ਵਿੱਚ ਪਾਓ।

ਭਾਵੇਂ ਵਪਾਰੀ ਉੱਚ ਲੈਵਰੇਜ ਵਰਤੇ, ਉਹ ਉਸ ਵਪਾਰ ਨੂੰ ਨਿਰਧਾਰਤ ਪੂੰਜੀ ਦੀ ਰਕਮ ਘਟਾ ਕੇ ਖ਼ਤਰੇ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਉੱਚ ਲੈਵਰੇਜ ਵਾਲੀ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਣਾ ਪੂਰੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਖ਼ਤਰੇ ਵਿੱਚ ਪਾਉਣ ਵਾਲੀ ਵੱਡੀ ਪੋਜ਼ੀਸ਼ਨ ਨਾਲੋਂ ਬਿਹਤਰ ਹੈ।

ਡੀ-ਲੈਵਰੇਜਿੰਗ

ਵਪਾਰੀਆਂ ਨੂੰ ਅਸਥਿਰ ਅਵਧੀਆਂ ਦੌਰਾਨ ਡੀ-ਲੈਵਰੇਜਿੰਗ 'ਤੇ ਵਿਚਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਲੈਵਰੇਜ ਅਨੁਪਾਤ ਘਟਾਉਣ ਨਾਲ ਐਂਟਰੀ ਕੀਮਤ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਵਿਚਕਾਰ ਬਫ਼ਰ ਵਧ ਜਾਂਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਨੂੰ "ਸਾਹ ਲੈਣ" ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਅਤੇ ਆਮ ਬਜ਼ਾਰ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਨੂੰ ਸਹਿਣ ਕਰਦਾ ਹੈ ਬਿਨਾਂ ਜ਼ਬਰਦਸਤੀ ਬੰਦੀ ਟਰਿਗਰ ਕੀਤੇ।

ਜੇ ਵਪਾਰ ਲਾਭ ਵਿੱਚ ਚੱਲੇ, ਤਾਂ ਕੁਝ ਵਪਾਰੀ ਅੰਸ਼ਕ ਲਾਭ ਲੈਣ ਦੀ ਚੋਣ ਕਰਦੇ ਹਨ। ਇਹ ਲਾਭ ਨੂੰ ਲੌਕ ਕਰਦਾ ਹੈ ਅਤੇ ਕੁੱਲ ਐਕਸਪੋਜ਼ਰ ਘਟਾਉਂਦਾ ਹੈ। ਇਹ ਰਣਨੀਤੀ ਵੱਧ ਤੋਂ ਵੱਧ ਸੰਭਾਵੀ ਉਪਜ ਨਾਲੋਂ ਪੂੰਜੀ ਸੰਭਾਲ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀ ਹੈ।

ਇੰਸ਼ੋਰੈਂਸ ਫੰਡਾਂ ਦੀ ਭੂਮਿਕਾ

ਜਦੋਂ ਲਿਕਵੀਡੇਸ਼ਨ ਹੁੰਦੀ ਹੈ, ਐਕਸਚੇਂਜ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਪੈਂਦਾ ਹੈ ਕਿ ਵਪਾਰ ਦੀ ਜਿੱਤਣ ਵਾਲੀ ਧਿਰ ਨੂੰ ਅਦਾ ਕੀਤਾ ਜਾਵੇ। ਅੱਤ ਅਸਥਿਰਤਾ ਵਿੱਚ, ਇੱਕ ਪੋਜ਼ੀਸ਼ਨ ਬੈਂਕਰਪਸੀ ਕੀਮਤ ਨਾਲੋਂ ਖਰਾਬ ਕੀਮਤ 'ਤੇ ਲਿਕਵੀਡੇਟ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਵਪਾਰੀ ਦਾ ਕੋਲੈਟਰਲ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਨਹੀਂ ਹੈ।

ਇਸ "ਕਾਂਟਰੈਕਟ ਨੁਕਸਾਨ" ਨੂੰ ਹੋਰ ਯੂਜ਼ਰਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਤੋਂ ਰੋਕਣ ਲਈ, ਐਕਸਚੇਂਜ ਇੰਸ਼ੋਰੈਂਸ ਫੰਡ ਰੱਖਦੇ ਹਨ। ਜਦੋਂ ਵਪਾਰੀ ਲਿਕਵੀਡੇਟ ਹੁੰਦਾ ਹੈ, ਉਹ ਅਕਸਰ ਬੈਂਕਰਪਸੀ ਨਾਲੋਂ ਥੋੜ੍ਹੀ ਬਿਹਤਰ ਕੀਮਤ 'ਤੇ ਬੰਦ ਹੋ ਜਾਂਦੇ ਹਨ। ਲਿਕਵੀਡੇਸ਼ਨ ਮੁੱਲ ਅਤੇ ਬੈਂਕਰਪਸੀ ਮੁੱਲ ਵਿਚਕਾਰ ਅੰਤਰ ਇੰਸ਼ੋਰੈਂਸ ਫੰਡ ਵਿੱਚ ਪਾਇਆ ਜਾਂਦਾ ਹੈ।

ਉਲਟ, ਜੇ ਪੋਜ਼ੀਸ਼ਨ ਕੋਲੈਟਰਲ ਤੋਂ ਵੱਧ ਨੁਕਸਾਨ ਨਾਲ ਬੰਦ ਹੋਵੇ, ਤਾਂ ਇੰਸ਼ੋਰੈਂਸ ਫੰਡ ਘਾਟੇ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ। ਇਹ ਸਿਸਟਮ ਐਕਸਚੇਂਜ ਦੀ ਅਖੰਡਤਾ ਨੂੰ ਬਚਾਉਂਦਾ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਲਾਭੀ ਵਪਾਰੀ ਹਮੇਸ਼ਾ ਆਪਣੀਆਂ ਕਮਾਈਆਂ ਨਿਕਾਲ ਸਕਣ, ਭਾਵੇਂ ਹਾਰਨ ਵਾਲੇ ਡੂੰਘੇ ਡੱਬੋਂ ਵਿੱਚ ਜਾਣ।

ਹਾਲਾਂਕਿ, ਇਹ ਵੀ ਮਤਲਬ ਹੈ ਕਿ ਲਿਕਵੀਡੇਸ਼ਨ ਫੀਸਾਂ ਅਕਸਰ ਇੰਸ਼ੋਰੈਂਸ ਫੰਡ ਨੂੰ ਸੈਲਵੈਂਟ ਰੱਖਣ ਲਈ ਆਕ੍ਰੋਸ਼ਿਕ ਹੁੰਦੀਆਂ ਹਨ। ਵਪਾਰੀਆਂ ਨੂੰ ਇੰਸ਼ੋਰੈਂਸ ਫੰਡ ਨੂੰ ਸਿਸਟਮ ਲਈ ਸੁਰੱਖਿਆ ਜਾਲ ਵਜੋਂ ਵੇਖਣਾ ਚਾਹੀਦਾ ਹੈ, ਆਪਣੇ ਲਈ ਨਹੀਂ।

ਨਿਯਮਨਕਾਰੀ ਵਿਚਾਰ ਅਤੇ ਲੈਵਰੇਜ ਸੀਮਾਵਾਂ

ਲੈਵਰੇਜ ਵਪਾਰ ਦਾ ਲੈਂਡਸਕੇਪ ਨਿਯਮਨ ਵੱਲੋਂ ਭਾਰੀ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਵਿੱਚ, ਅਥਾਰਟੀਆਂ ਨੇ ਰਿਟੇਲ ਕਲਾਇੰਟਸ ਨੂੰ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਲੈਵਰੇਜ ਦੀ ਰਕਮ 'ਤੇ ਸਖ਼ਤ ਸੀਮਾਵਾਂ ਲਗਾਈਆਂ ਹਨ।

ਉਦਾਹਰਨ ਲਈ, ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ ਨਾਨ-ਪ੍ਰੋਫੈਸ਼ਨਲ ਵਪਾਰੀਆਂ ਲਈ ਕ੍ਰਿਪਟੋ ਲੈਵਰੇਜ ਨੂੰ 2x ਜਾਂ 5x 'ਤੇ ਕੈਪ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਹ ਨਿਯਮ ਉੱਚ-ਲੈਵਰੇਜ ਲਿਕਵੀਡੇਸ਼ਨ ਨਾਲ ਜੁੜੇ ਤੇਜ਼ ਨੁਕਸਾਨਾਂ ਤੋਂ ਗ੍ਰਾਹਕਾਂ ਨੂੰ ਬਚਾਉਣ ਲਈ ਬਣਾਏ ਗਏ ਹਨ।

ਇਨ੍ਹਾਂ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੇ ਐਕਸਚੇਂਜ ਨੂੰ ਇਨ੍ਹਾਂ ਨਿਯਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਹ ਅਕਸਰ ਵੰਡੇ ਬਜ਼ਾਰ ਨੂੰ ਜਨਮ ਦਿੰਦਾ ਹੈ, ਜਿੱਥੇ ਆਫ਼ਸ਼ੋਰ ਜਾਂ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਪਲੇਟਫਾਰਮ ਉੱਚ ਲੈਵਰੇਜ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜਦਕਿ ਨਿਯਮਿਤ ਦੇਸੀ ਐਂਟਿਟੀਆਂ ਵਧੇਰੇ ਸੰਭਾਲ ਵਾਲੇ ਉਤਪਾਦ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ।

ਵਪਾਰੀਆਂ ਨੂੰ ਉਹਨਾਂ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੇ ਕਾਨੂੰਨੀ ਵਾਤਾਵਰਣ ਬਾਰੇ ਅਗਿਆਨ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਅਨਿਯਮਿਤ ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਵਰਤ ਕੇ ਉੱਚ ਲੈਵਰੇਜ ਵੱਲ ਪਹੁੰਚਣ ਨਾਲ ਕਾਉਂਟਰਪਾਰਟੀ ਖ਼ਤਰਾ ਵਧਦਾ ਹੈ। ਜੇ ਪਲੇਟਫਾਰਮ ਫੇਲ ਹੋ ਜਾਵੇ ਜਾਂ ਵਪਾਰ ਬਾਰੇ ਵਿਵਾਦ ਕਰੇ, ਤਾਂ ਯੂਜ਼ਰ ਕੋਲ ਥੋੜ੍ਹਾ ਕਾਨੂੰਨੀ ਰਾਹ ਹੈ।

ਲਿਕਵੀਡੇਸ਼ਨ ਦੇ ਮਾਨਸਿਕ ਪਹਿਲੂ

ਨੁਕਸਾਨ ਦਾ ਟ੍ਰਾਮਾ

ਲਿਕਵੀਡੇਟ ਹੋਣਾ ਮਾਨਸਿਕ ਝਟਕਾ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਵਪਾਰੀ ਗਲਤ ਸੀ, ਅਤੇ ਉਸ ਵਿਸ਼ੇਸ਼ ਵਪਾਰ ਵਿੱਚ ਵਾਪਸ ਲੜਨ ਦੀ ਉਹਨਾਂ ਦੀ ਸਮਰੱਥਾ ਹਟਾ ਦਿੰਦਾ ਹੈ। ਤੁਰੰਤ ਪ੍ਰਤੀਕਿਰਿਆ ਅਕਸਰ ਗੁੱਸਾ ਜਾਂ ਇਨਕਾਰ ਹੁੰਦੀ ਹੈ।

ਇਹ ਭਾਵਨਾਤਮਕ ਹਾਲਤ ਖ਼ਤਰਨਾਕ ਹੈ। ਇਹ ਤੇਜ਼ੀ ਨਾਲ ਪੈਸੇ ਵਾਪਸ ਕਮਾਉਣ ਦੀ ਉਤਸ਼ਾਹ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਇਹ "ਬਦਲਾ ਵਪਾਰ" ਵੱਲ ਲੈ ਜਾਂਦੀ ਹੈ, ਜਿੱਥੇ ਵਪਾਰੀ ਨੁਕਸਾਨ ਤੋਂ ਤੁਰੰਤ ਬਾਅਦ ਨਵੀਆਂ, ਵਧੇ ਖ਼ਤਰਨਾਕ ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹਦਾ ਹੈ।

ਬਦਲਾ ਵਪਾਰ ਲਗਭਗ ਹਮੇਸ਼ਾ ਹੋਰ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਵੱਲ ਲੈ ਜਾਂਦਾ ਹੈ। ਵਪਾਰੀ ਆਪਣੀ ਰਣਨੀਤੀ ਛੱਡ ਦਿੰਦਾ ਹੈ ਅਤੇ ਭਾਵਨਾਵਾਂ ਨਾਲ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਸ ਭਾਵਨਾਤਮਕ ਟ੍ਰਿਗਰ ਨੂੰ ਪਛਾਣਨਾ ਲੰਮੇ ਸਮੇਂ ਦੀ ਬਚਾਅ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਅਨੁਸ਼ਾਸਨ ਅਤੇ ਸਵੀਕਾਰਨ

ਸਫਲ ਵਪਾਰੀ ਲਿਕਵੀਡੇਸ਼ਨ ਨੂੰ ਸੰਭਾਵਨਾ ਵਜੋਂ ਸਵੀਕਾਰ ਕਰਦੇ ਹਨ ਪਰ ਆਪਣੇ ਵਪਾਰਾਂ ਨੂੰ ਇਸ ਨੂੰ ਦੁਰਲੱਭ ਬਣਾਉਣ ਲਈ ਬਣਤਰ ਬਣਾਉਂਦੇ ਹਨ। ਉਹ ਨੁਕਸਾਨਾਂ ਨੂੰ ਵਪਾਰ ਕਰਨ ਦੀ ਲਾਗਤ ਵਜੋਂ ਵੇਖਦੇ ਹਨ। ਜਦੋਂ ਸਟੌਪ-ਲੌਸ ਲੱਗ ਜਾਂਦਾ ਹੈ, ਉਹ ਗਲਤੀ ਕੀ ਹੋਈ ਇਸ ਨੂੰ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦੇ ਹਨ ਬਜਾਏ ਬਜ਼ਾਰ ਨੂੰ ਵਾਪਸ ਅਦਾ ਕਰਵਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਦੇ।

ਅਨੁਸ਼ਾਸਨ ਵਿੱਚ ਯੋਜਨਾ ਨੂੰ ਚਿਪਕਣਾ ਸ਼ਾਮਲ ਹੈ ਭਾਵਨਾਵਾਂ ਉੱਚੀਆਂ ਹੋਣ 'ਤੇ ਵੀ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੀਮਤ ਘੁੰਮੇਗੀ ਇਸ ਉਮੀਦ ਵਿੱਚ ਸਟੌਪ-ਲੌਸ ਨੂੰ ਹੋਰ ਦੂਰ ਨਾ ਹਿਲਾਉਣਾ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਅੱਜ ਛੋਟਾ ਨੁਕਸਾਨ ਸਵੀਕਾਰ ਕਰਕੇ ਭੋਲੇ ਲਈ ਪੂੰਜੀ ਸੰਭਾਲਣਾ।

ਨਿੱਟ

ਲਿਕਵੀਡੇਸ਼ਨ ਲੈਵਰੇਜ ਵਪਾਰ ਦੀ ਦੁਨੀਆ ਵਿੱਚ ਅੰਤਿਮ ਲਗਾਤਾਰ ਹੈ। ਇਹ ਉਹ ਯੰਤਰ ਹੈ ਜੋ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਹੋਰ ਸਹਾਰਾ ਨਾ ਦੇ ਸਕਣ ਵਾਲੇ ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ ਹਟਾ ਕੇ ਸਿਸਟਮ ਨੂੰ ਸੈਲਵੈਂਟ ਰੱਖਦਾ ਹੈ। ਭਾਵੇਂ ਇਹ ਐਕਸਚੇਂਜ ਲਈ ਜ਼ਰੂਰੀ ਕਾਰਜ ਨਿਭਾਉਂਦਾ ਹੈ, ਇਹ ਵਿਅਕਤੀਗਤ ਵਪਾਰੀ ਲਈ ਵਿਨਾਸ਼ਕਾਰੀ ਅਸਫਲਤਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਨ, ਮੈਨਟੇਨੈਂਸ ਮਾਰਜਨ ਅਤੇ ਕੀਮਤ ਅਸਥਿਰਤਾ ਵਿਚਕਾਰ ਖੇਲ ਨੂੰ ਸਮਝਣਾ ਇਸ ਖ਼ਤਰੇ ਨੂੰ ਘਟਾਉਣ ਦਾ ਇੱਕਲਾ ਤਰੀਕਾ ਹੈ।

ਸਸਟੇਨੇਬਲ ਵਪਾਰ ਦਾ ਰਾਹ ਲੈਵਰੇਜ ਪ੍ਰਤੀ ਆਦਰ ਵਿੱਚ ਨਿਵਾਸ ਹੈ। ਵਪਾਰੀ ਜੋ ਮਾਰਜਨ ਨੂੰ ਲੌਟਰੀ ਟਿਕਟ ਬਜਾਏ ਕੁਸ਼ਲਤਾ ਦੇ ਟੂਲ ਵਜੋਂ ਟ੍ਰੀਟ ਕਰਦੇ ਹਨ ਉਹ ਲੰਮਾ ਸਮਾਂ ਬਚ ਜਾਂਦੇ ਹਨ। ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਨ ਵਰਤ ਕੇ, ਸਖ਼ਤ ਸਟੌਪ-ਲੌਸ ਸੈੱਟ ਕਰਕੇ, ਅਤੇ ਫੰਡਿੰਗ ਰੇਟਾਂ ਦੇ ਨਤੀਜਿਆਂ ਨੂੰ ਸਮਝ ਕੇ, ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰ ਡੇਰੀਵੇਟਿਵਜ਼ ਦੇ ਫਾਇਦਿਆਂ ਨੂੰ ਪਹੁੰਚ ਸਕਦੇ ਹਨ ਬਿਨਾਂ ਬਲੋ-ਅਪ ਦਾ ਸ਼ਿਕਾਰ ਹੋਏ। ਬਜ਼ਾਰ ਹਮੇਸ਼ਾ ਅਸਥਿਰ ਰਹੇਗਾ, ਪਰ ਵਪਾਰੀ ਦਾ ਉਸ ਅਸਥਿਰਤਾ ਨਾਲ ਐਕਸਪੋਜ਼ਰ ਹਮੇਸ਼ਾ ਗਣਨਾਯੋਗ ਚੋਣ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ।

ਲੈਵਰੇਜ ਇੱਕ ਟੂਲ ਹੈ ਜਿਸ ਨੂੰ ਸਹੀਤਾ ਨਾਲ ਹੈਂਡਲ ਕਰਨਾ ਪੈਂਦਾ ਹੈ; ਸਖ਼ਤ ਖ਼ਤਰੇ ਪ੍ਰਬੰਧਨ ਬਿਨਾਂ, ਬਜ਼ਾਰ ਅਨਿਵਾਰਿਆਂ ਤੁਹਾਡੀ ਪੂੰਜੀ ਵਾਪਸ ਲੈ ਲਵੇਗਾ।