Kryptovaluta-landskapet har utviklet seg betydelig utover det opprinnelige konseptet med enkel peer-to-peer-verdioverføring. Etter hvert som markedet modnes, har spesialiserte digitale eiendeler dukket opp for å løse spesifikke begrensninger i tidlig blockchain-teknologi. To av de mest kritiske kategoriene i denne utviklingen er stablecoins og privacy coins. Stablecoins ble utviklet for å bekjempe den iboende volatiliteten til eiendeler som Bitcoin, og gir et pålitelig byttemiddel og verdilager. Omvendt ble privacy coins skapt for å gjenopprette anonymiteten som ofte går tapt på transparente offentlige registre.

Disse to eiendelklassene representerer motstridende ender av det regulatoriske spekteret. Stablecoins, spesielt de som er støttet av fiat-valutaer, integreres i økende grad med tradisjonelle finansielle systemer og søker etterlevelse. Privacy coins utfordrer, i sin natur, overvåkingsmulighetene til finansielle regulatorer. Fremtiden til disse eiendelene avhenger i stor grad av hvordan de navigerer den økende etterspørselen etter myndighetsoppfølging. Dette skaper et komplekst miljø der innovasjon må balanseres mot de strenge kravene i nye rammeverk.

Spenningen mellom å bevare den desentraliserte etosen i krypto og å følge juridiske standarder definerer neste fase av vekst i bransjen. Investorer og brukere må forstå mekanismene bak disse eiendelene for å navigere det skiftende terrenget. Fra reserverevisjoner av sentraliserte stablecoins til kryptografiske bevis i privacy-nettverk vil de tekniske grunnlaget avgjøre hvilke prosjekter som overlever regulatoriske utrenskninger. Denne analysen utforsker mekanismene, risikoene og fremtidige baner for disse spesialiserte altcoins.

Mekanikkene bak stabilitet i et volatilt marked

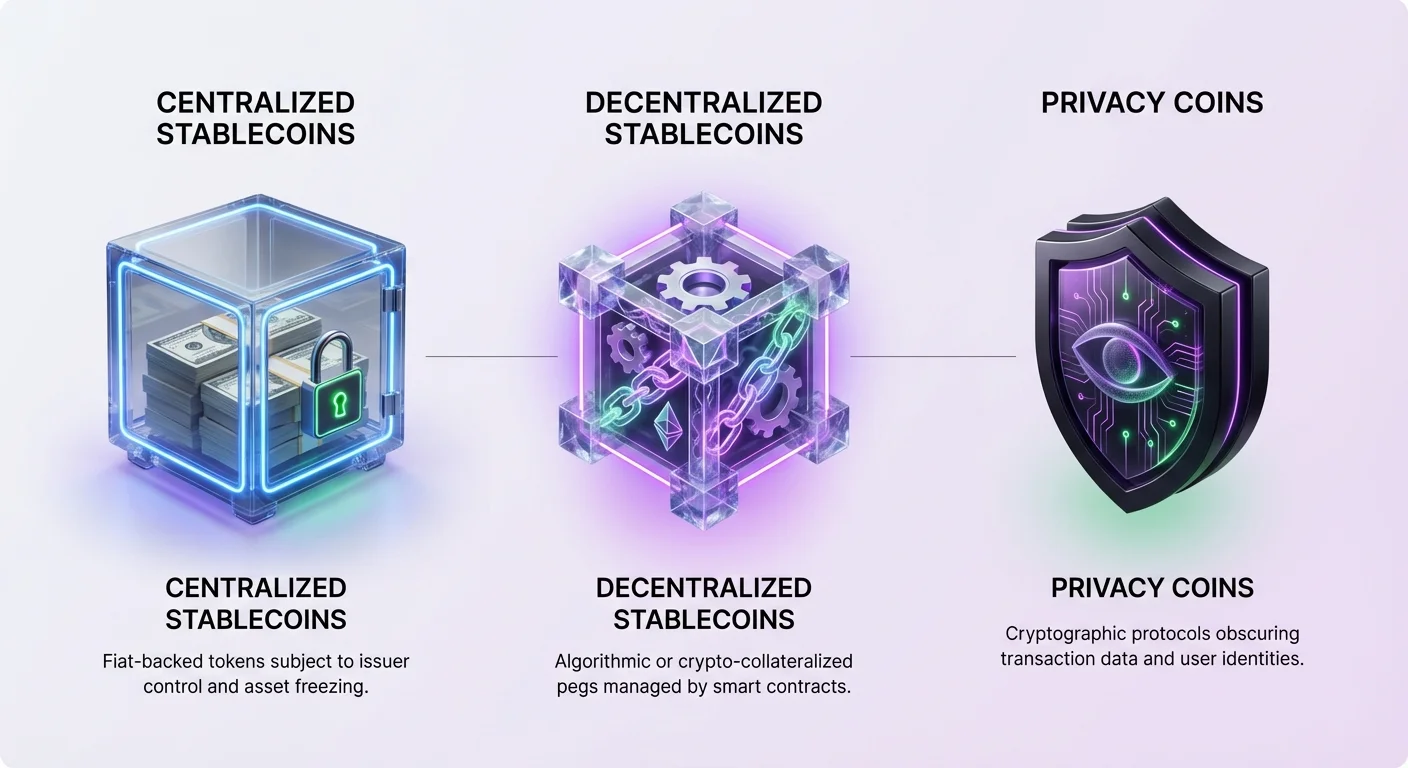

Stablecoins er digitale valutaer designet for å opprettholde en pegget verdi, mest vanlig til amerikanske dollar. De fungerer som en bro mellom krypto-verdenen og tradisjonell finans. Denne nytteverdien har gjort dem essensielle for tradere som ønsker å låse inn gevinster uten å gå ut til fiat-valuta. Ved å holde stablecoins kan brukere unngå prisvariasjonene knyttet til Bitcoin eller Ethereum samtidig som de forblir i blockchain-økosystemet. Denne evnen har drevet massiv adopsjon for internasjonale oppgjør og sparing i regioner med høy inflasjon.

Den mest utbredte typen stablecoin er den sentraliserte, fiat-sikrede modellen. I dette systemet holder en sentral utsteder reserver av fiat-valuta eller tilsvarende eiendeler for å støtte hver token i omløp. For eksempel bør det for hver enhet av en stablecoin som utstedes, ideelt sett være en amerikansk dollar holdt på en bankkonto. Dette lar brukere innløse tokenene sine for den underliggende fiat-valutaen, og sikrer at peggen forblir intakt. Tokens som USDT og USDC opererer på denne modellen, selv om tilnærmelsene deres til transparens varierer.

Sentraliserte stablecoins er helt avhengige av tillit til utstederen. Stabiliteten til eiendelen er bare like god som reservene som støtter den. Historisk sett har dette ført til kontrovers når utstedere ikke gir full transparens om sine beholdninger. Til tross for disse bekymringene har likviditeten og brukervennligheten til sentraliserte alternativer holdt dem i forkant av markedet. De dominerer handels-par på børser og brukes i økende grad til betalinger i den virkelige verden.

Imidlertid introduserer avhengigheten av en sentral myndighet motpartsrisiko. Hvis utstederen møter insolvens eller regulatorisk handling, kan verdien av stablecoinen settes i fare. I tillegg har sentraliserte utstedere muligheten til å fryse eiendeler på forespørsel fra politimyndigheter. Denne sensurmuligheten bringer dem nærmere tradisjonell banking, men fjerner brukere som søker ekte finansiell suverenitet.

Desentraliserte alternativer og algoritmiske risikoer

For å motvirke risikoene ved sentralisering skapte utviklere desentraliserte stablecoins. Disse eiendelene erstatter tillit til et tredjepartsfirma med programmerbare mekanismer og smarte kontrakter. Målet er å skape en dollar-peggede eiendel som er tillatelsesfri og motstandsdyktig mot sensur. De mest vellykkede eksemplene bruker en modell kjent som Collateralized Debt Positions (CDP). I dette systemet låser brukere opp krypto-eiendeler som sikring for å mynte nye stablecoins.

CDP-modellen, brukt av prosjekter som DAI, krever over-sikring for å ta hensyn til volatiliteten i de underliggende krypto-eiendelene. Hvis verdien av sikringen faller under en viss terskel, likviderer systemet posisjonen automatisk for å opprettholde stablecoinen sin lønnsomhet. Dette sikrer at peggen forsvares av harde eiendeler i stedet for løfter. Selv om det er mindre kapital-effektivt enn fiat-støttede modeller, bevarer denne tilnærmingen den desentraliserte naturen til eiendelen.

En mer eksperimentell og risikabel kategori er den algoritmiske stablecoinen. Disse tokenene prøver å opprettholde peggen sin gjennom mekanismer som automatisk utvider eller trekker sammen tilbudet basert på markedsetterspørsel. De støtter seg ofte på et forhold til en sekundær token for å absorbere volatilitet. Det mest beryktede eksempelet er TerraUSD (UST), som brukte en «to-token seigniorage-modell». Deltakere ble incentivisert til å brenne en token for å mynte den andre, og holdt teoretisk prisen stabil gjennom arbitrasje.

Fiaskoen til UST i mai 2022 demonstrerte de katastrofale risikoene ved under-sikrede algoritmiske modeller. Da tilliten til systemet sviktet, oppstod en «bankløp», som drev verdien av begge tokenene nesten til null. Denne hendelsen utslettet milliarder av dollar i verdi og understreket vanskeligheten med å skape stabilitet uten substansiell støtte. Det tjente som en skarp lekse om at kode alene ikke alltid kan overvinne ekstrem markeds-panikk.

Privacy coins og jakten på anonymitet

Mens stablecoins søker å fikse prisvolatilitet, adresserer privacy coins mangelen på konfidensialitet på offentlige blockchains. På nettverk som Bitcoin registreres enhver transaksjon på et offentlig register. Alle kan spore flyten av midler fra en adresse til en annen, og potensielt avdekke identiteten til brukeren og deres finansielle historie. Privacy coins bruker avansert kryptografi for å skjule disse detaljene og beskytte brukerdata mot overvåking.

En av de primære teknikkene som brukes er stealth-adresse. Denne funksjonen genererer en unik, engangsadresse for hver transaksjon. Selv om en bruker publiserer en enkelt offentlig adresse for å motta midler, registrerer blockchainen hver innkommende betaling til en annen, uforbindelig adresse. Dette hindrer eksterne observatører i å koble flere betalinger til en enkelt mottaker, og bryter effektivt koblingen mellom en brukers identitet og deres lommebokbalanse.

Ring-signaturer er et annet kraftfullt verktøy brukt av ledende privacy coins som Monero. Denne teknikken blander en brukers transaksjon med flere andre «lokke»-transaksjoner hentet fra blockchainen. For en outsider ser det ut som om en gruppe mennesker signerte transaksjonen, men det er matematisk umulig å bestemme hvilket medlem av gruppen som var den faktiske avsenderen. Dette sikrer at opprinnelsen til midlene forblir uklar.

Konfidensielle transaksjoner legger til et siste lag med personvern ved å skjule beløpet som overføres. Ved å kombinere disse teknologiene sikrer privacy coins at avsender, mottaker og transaksjonsbeløp alle er skjult. Dette gjenoppretter egenskapen fungibilitet til kryptovaluta. I et transparent system kan mynter «foresettes» av deres historie, men i et privat system er alle mynter like og utskiftbare fordi historien deres er umulig å spore.

Etterlevelseslandskapet for stablecoins

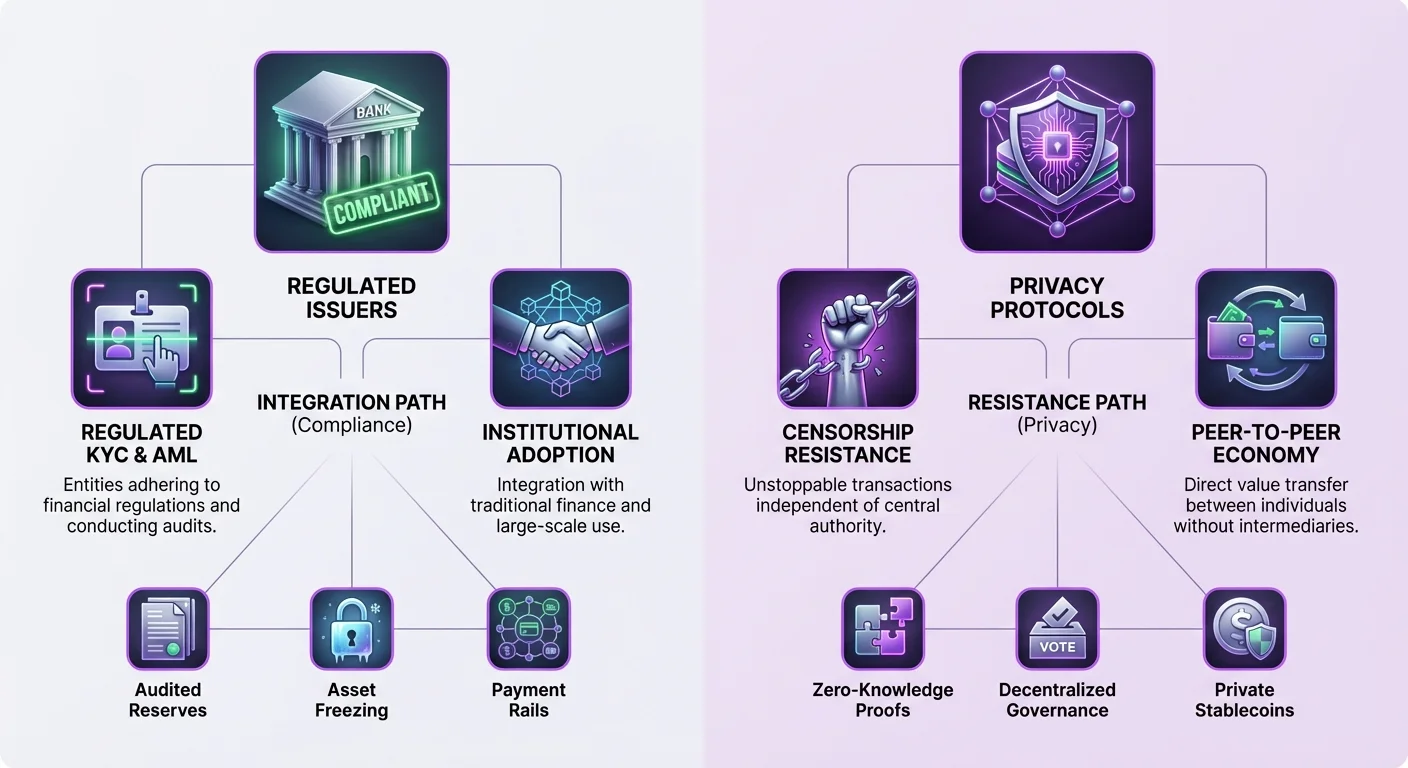

Den regulatoriske fremtiden for stablecoins påvirkes sterkt av strukturen deres. Sentraliserte stablecoins som USDC har posisjonert seg som etterlevelsesdyktige, transparente alternativer. Utstederen, Circle, holder reserver i revidert kontanter og kortsiktige statsobligasjoner. Denne strenge etterlevelsen av amerikanske reguleringer gjør USDC attraktiv for institusjoner og risikosky investorer som prioriterer sikkerhet over desentralisering.

Imidlertid kommer denne etterlevelsen med avveielser. For å operere innenfor amerikanske regulatoriske rammeverk må utstedere beholde kontroll over registeret. Dette inkluderer evnen til å svarteliste adresser og fryse midler. Det finnes dokumenterte tilfeller der politimyndigheter har bedt om at eiendeler fryses, og etterlevelsesdyktige utstedere har oppfylt disse forespørslene. For brukere i jurisdiksjoner med ustabile regjeringer eller de som søker beskyttelse mot beslag, er denne funksjonen en betydelig ulempe.

Tether (USDT), selv om også sentralisert, har historisk operert i en gråere regulatorisk sone. Basert i Hong Kong har den møtt langvarige spørsmål om den eksakte sammensetningen av reservene sine. Til tross for dette gjør dens utbredelse på tvers av flere blockchains og dype likviditet den til den dominerende kraften i markedet. Dens offshore-natur tilbyr en oppfattet buffer mot amerikansk regulatorisk rekkevidde, selv om dette også nærer bekymringer om dens langsiktige sikkerhet.

Den regulatoriske presset på sentraliserte stablecoins er tydelig i tilfellet BUSD. En gang en topp stablecoin utstedt av Paxos, møtte den handling fra New York State Department of Financial Services (NYDFS). Paxos ble beordret til å stoppe utstedelsen av nye tokens, noe som førte til gradvis utfasing av eiendelen. Dette demonstrerer at selv regulerte enheter ikke er immune mot plutselige skifter i politikk eller håndheving.

Regulatorisk gransking av personvernforsterkende teknologier

Privacy coins står overfor et annet sett med regulatoriske utfordringer. Regjeringer og finansielle regulatorer ser ofte forsterket anonymitet med mistanke, og siterer bekymringer om hvitvasking og ulovlige aktiviteter. Evnen til å overføre rikdom uten en sporbare sti kolliderer med globale Know Your Customer (KYC) og Anti-Money Laundering (AML)-standarder. Denne friksjonen har ført til økt gransking av personvern-fokuserte prosjekter.

Dette regulatoriske presset manifesterer seg ofte på børsnivå. Mange sentraliserte børser har fjernet privacy coins fra listen for å forbli i samsvar med lokale bankreguleringer. Dette reduserer likviditeten til disse eiendelene og gjør dem vanskeligere for vanlige brukere å skaffe. «Travel rule», som krever at børser deler kundeinformasjon for transaksjoner over en viss terskel, er vanskelig å implementere for coins som iboende skjuler transaksjonsdata.

Til tross for disse hindringene fortsetter teknologien bak privacy coins å utvikle seg. Prosjekter som Zano bruker hybride konsensusmodeller som kombinerer Proof-of-Work-sikkerhet med Proof-of-Stake-effektivitet. Zanos «Zarcanum»-protokoll introduserer skjult-beløp Proof-of-Stake, som lar brukere stake coinene sine og sikre nettverket uten å avdekke lommebokbalansene sine. Denne innovasjonen sikrer at personvern ikke kommer på bekostning av nettverksdeltakelse.

Noen personvernprotokoller utforsker «opt-in»-etterlevelsesfunksjoner for å bygge bro over gapet. For eksempel tilbyr Zano revisjonsbare lommebøker, som lar brukere selektivt avdekke transaksjonsdata til spesifikke parter, som revisorer eller skattemyndigheter. Denne fleksibiliteten kan teoretisk tillate privacy coins å eksistere innenfor et regulert rammeverk ved å gi personvern som standard samtidig som den muliggjør transparens når det er nødvendig for juridisk etterlevelse.

Samlingen: Konfidensielle eiendeler og private stablecoins

En ny grense i markedet er sammenslåingen av stabilitet og personvern gjennom «konfidensielle eiendeler». Dette er tokens som opererer på personvernbevarende blockchains, men representerer verdi fra andre kilder, som fiat-valutaer. Denne hybride tilnærmingen prøver å tilby det beste fra begge verdener: den stabile kjøpekraften til amerikanske dollar og sensurmotstanden til en privacy coin.

Zanos økosystem støtter opprettelsen av disse konfidensielle eiendelene. Tokens utstedt på dette nettverket arver automatisk personvernegenskapene til den underliggende blockchainen. Dette betyr at en stablecoin som kjører på Zano vil ha skjulte beløp, stealth-adresser og ring-signaturer. Observatører vil se at en transaksjon har skjedd, men de vil ikke vite eiendeltypen, beløpet eller deltakerne involvert.

Freedom Dollar (fUSD) er et fremtredende eksempel på denne innovasjonen. Lansert som en privat stablecoin, er den pegget 1:1 til amerikanske dollar, men eksisterer som en konfidensiell eiendel på Zano-blockchainen. I motsetning til sentraliserte stablecoins som støtter seg på bankinnskudd, bruker fUSD en over-sikret modell støttet av den native ZANO-tokenen. Denne strukturen tar sikte på å fjerne det sentrale sviktpunktet og risikoen for frysing av eiendeler knyttet til tradisjonelle utstedere.

Ved å bruke en desentralisert sikringsmodell prøver prosjekter som Freedom Dollar å omgå de regulatoriske flaskehalsene som sentraliserte stablecoins møter. Det finnes ingen sentral bedrift å stevne og ingen bankkonto å fryse. Stabiliteten opprettholdes av algoritmisk markedsmaking og verdien av sikringsreservene. Dette representerer et betydelig teknologisk sprang og tilbyr et verktøy for finansiell frihet som er både stabil og privat.

| Egenskap | Sentralisert stablecoin (USDC) | Privacy coin (Monero) | Privat stablecoin (fUSD) |

|---|---|---|---|

| Verdigrunnlag | Fiat-peg (USD) | Markedsverdi | Fiat-peg (USD) |

| Personvern | Transparent register | Obligatorisk personvern | Obligatorisk personvern |

| Sikring | Fiat-reserver | Ingen (PoW) | Krypto-sikring |

| Kontroll | Utsteder kan fryse | Motstandsdyktig mot sensur | Motstandsdyktig mot sensur |

| Revisjonsmulighet | Sentralisert revisjon | Ingen | On-chain-bevis |

Rolle av styring og desentralisering

Fremtiden til disse spesialiserte eiendelene er tett knyttet til styringsmodellene deres. Desentraliserte autonome organisasjoner (DAOer) spiller en avgjørende rolle i å håndtere parametrene til desentraliserte stablecoins og privacy-nettverk. I disse systemene stemmer tokenholdere over protokolloppgraderinger, sikringstyper og risikoparametere. Dette flytter kontrollen fra et bedriftsstyreforum til et distribuert fellesskap av interessenter.

For eksempel tillater MakerDAO-plattformen, som håndterer DAI-stablecoinen, innehavere av styringstokenen å stemme over stabilitetsgebyrer og gjeldsloft. Denne demokratiske prosessen er designet for å sikre at protokollen tilpasser seg markedsforhold uten å støtte seg på en sentral myndighet. Imidlertid kan styring selv være en vektor for regulatorisk press, som sett i diskusjoner om ansvar for DAO-deltakere.

Zano bruker en hybrid tilnærming der stakere deltar i on-chain-styring. Fordi staking-prosessen er anonym via Zarcanum, er styringsdeltakerne beskyttet mot målrettet press. Denne anonymiteten i styring er en vital funksjon for å opprettholde ekte desentralisering. Hvis velgere kan identifiseres og tvinges, forblir protokollen sårbar for ekstern innflytelse.

Utviklingen av styringstokens påvirker også stabiliteten i økosystemet. I noen modeller fungerer styringstokenen som en backstop for systemet. Hvis stablecoinen mister peggen sin eller sikringsverdien faller, kan styringstokenen mynes og selges for å rekapitalisere systemet. Dette aligner incentivene til fellesskapet med protokollens helse, da dårlig ledelse fører til devaluering av deres egne eiendeler.

Fremtidsutsikter: Integrasjon vs. motstand

Veien fremover for spesialiserte altcoins deler seg i to. På den ene siden integreres etterlevelsesdyktige stablecoins dypere inn i den globale finansielle infrastrukturen. Vi ser oppgangen til «betalings-stablecoins» som PayPal USD (PYUSD), som er designet for å fungere sømløst innenfor eksisterende kommersielle nettverk. Disse eiendelene vil trolig møte tung regulering, men nyte utbredt adopsjon blant handelsmenn og mainstream-brukere.

På den andre siden dobler privacy-fokuserte eiendeler og desentraliserte stablecoins ned på sensurmotstand. Etter hvert som regjeringer utforsker sentralbank digitale valutaer (CBDC), forventes etterspørselen etter private alternativer å vokse. CBDC tilbyr regjeringer enestående innsikt i finansielle transaksjoner, og kan potensielt drive personvernbevisste individer mot eiendeler som Zano og Monero.

Oppkomsten av personvernbevarende stablecoins som fUSD presenterer en unik utfordring for regulatorer. De tilbyr nytteverdien til digital kontanter – stabil og privat – uten volatiliteten som historisk har hindret krypto-adopsjon for betalinger. Hvis disse eiendelene får betydelig trekkraft, kan de tvinge en omvurdering av hvordan finansielle reguleringer gjelder for desentralisert kode.

Til syvende og sist kan markedet stabilisere seg i et to-nivå system. Regulert, transparente stablecoins vil betjene institusjonelle og høytverdige kommersielle behov, og fungere som «gjeldskontoene» i krypto-verdenen. Samtidig vil desentraliserte privacy-eiendeler fungere som «digital kontanter», brukt av de som prioriterer suverenitet, anonymitet og beskyttelse mot overgrep. Samspillet mellom disse to sektorene vil definere likviditeten og friheten i den fremtidige digitale økonomien.

Konklusjon

Den regulatoriske fremtiden for stablecoins og privacy coins formes av den fundamentale spenningen mellom statlig tilsyn og individuell finansiell suverenitet. Sentraliserte stablecoins har valgt veien med etterlevelse, og tilbyr transparens og integrasjon med tradisjonell banking på bekostning av sensurmotstand. Dette gjør dem trygge for institusjonell adopsjon, men sårbare for myndighetsintervensjon. Omvendt prioriterer privacy coins og desentraliserte stablecoins beskyttelsen av brukerdata og uforanderligheten i registeret, og aksepterer risikoene ved regulatorisk friksjon og redusert børsadgang.

Innovasjoner som konfidensielle eiendeler og private stablecoins visker ut grensene mellom disse kategoriene, og skaper kraftfulle nye verktøy som tilbyr både stabilitet og anonymitet. Disse hybride teknologiene representerer neste slagmark for finansiell frihet, og utfordrer ideen om at man må velge mellom en stabil valuta og en privat en. Etter hvert som teknologien modnes, vil evnen til disse protokollene å forbli desentraliserte og motstandsdyktige mot erobring være deres definerende kjennetegn i en stadig mer regulert verden.

Ekte finansiell frihet krever evnen til å transigere privat ved bruk av en valuta som beholder kjøpekraften over tid.