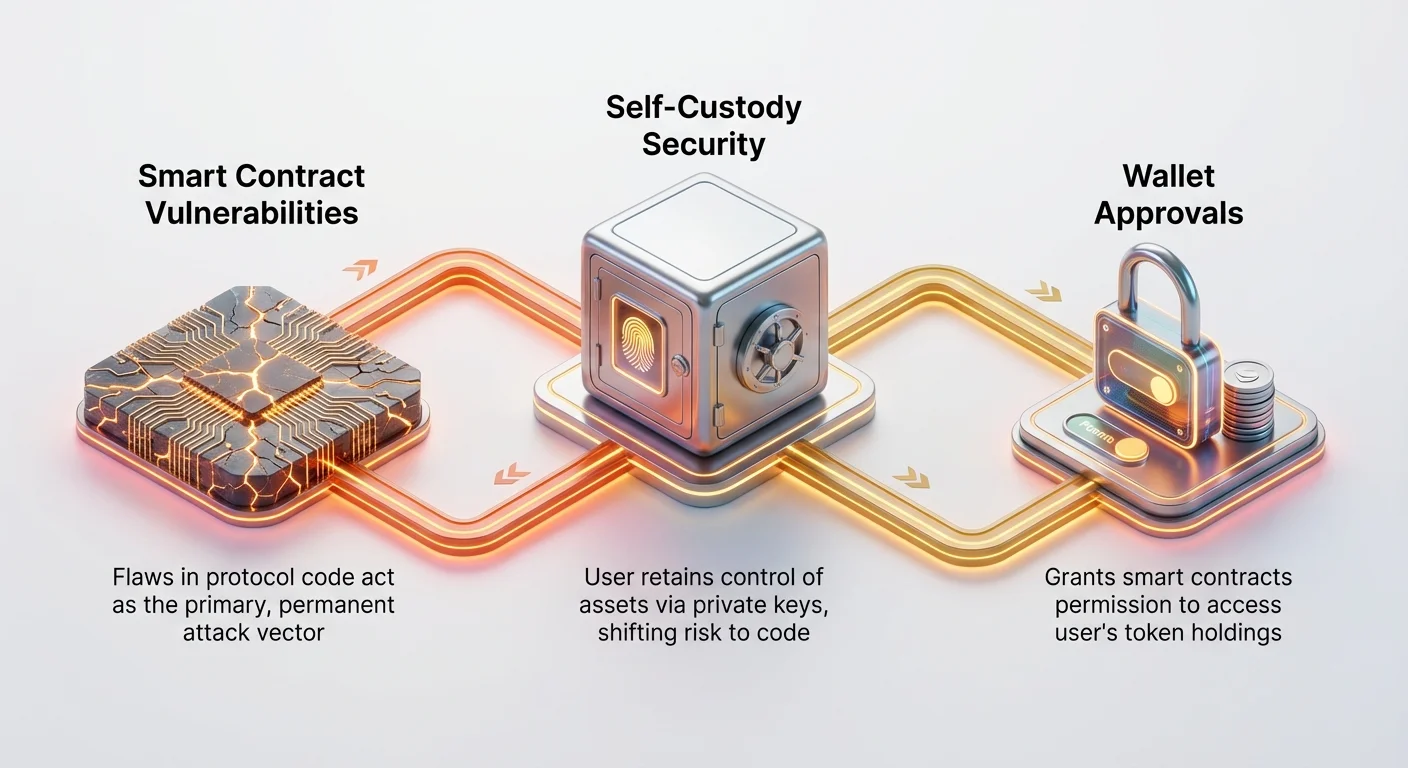

Når du engasjerer deg i desentralisert finans (DeFi) og bruker en desentralisert børs (DEX), trer du inn i et revolusjonerende økosystem der du, og kun du, beholder kontrollen over eiendelene dine. I motsetning til sentraliserte børser (CEXer), der selskapet holder dine private nøkler, opererer DEXer helt gjennom selvutførende kontrakter på en blockchain. Denne selvforvaltningsmodellen er DeFis kjerneforskjell, men den flytter fundamentalt ansvaret for sikkerhet over på deg.

For nye brukere går forståelsen av DEX-sikkerhet langt utover å bare beskytte en privatnøkkel. Det krever en forståelse av den underliggende koden – smartkontraktene – som forvalter milliarder av dollar i eiendeler. Hvis den koden har en feil, er det ingen sentral myndighet å kontakte for refusjon; utnyttelsen er permanent og øyeblikkelig.

Denne omfattende guiden er designet for å navigere kompleksiteten i DEX-sikkerhet. Vi vil utforske de kritiske smartkontrakt-sårbarhetene som har ført til store DeFi-tap, forklare de rigorøse prosessene plattformer bruker (eller burde bruke) for å revidere koden sin, og se frem mot neste generasjon handelsarkitektur – Intent-Based Trading – som lover å gjøre desentralisert handel tryggere, billigere og mer effektiv for alle.

Den kjerne sikkerhetsforskjellen: Hvorfor DEX-risiko er unik

Før vi dykker ned i kode-sårbarheter, er det avgjørende å forstå hvorfor desentralisert sikkerhet skiller seg så dramatisk fra tradisjonell finans eller sentralisert kryptohandel.

1. Selvforvaltning vs. forvaltningsrisiko

På en sentralisert børs (CEX) er den primære risikoen forvaltningsrelatert. Du setter inn midler, og CEXen holder de private nøklene på dine vegne. Hvis CEXens servere blir hacket, eller hvis selskapet går konkurs, er midlene dine i fare.

På en DEX er risikoen ikke-forvaltningsrelatert. Midlene dine forblir alltid i lommeboken din, styrt av din private nøkkel, inntil du interagerer med en smartkontrakt. Risikoen flyttes fra «Vil selskapet bli hacket?» til «Er smartkontraktkoden feilfri?» Hvis koden inneholder en feil eller smutthull, kan eiendeler utnyttes direkte fra kontraktens pott, uavhengig av hvor sikkert du beskytter din egen lommebok.

2. Forståelse av lommebokgodkjenninger (token-tillatelser)

En av de mest vanlige sikkerhetsfellene for brukere involverer lommeboktillatelser, eller token-tillatelser. Når du bruker en DEX for første gang, må du gi DEXens smartkontrakt tillatelse til å få tilgang til et spesifikt beløp av tokenene dine (f.eks. 100 USDT) for å lette en handel. Denne tillatelsen kalles en token-tillatelse.

Risikoen: Mange brukere gir «ubegrensede» tillatelser for bekvemmelighet. Hvis du gir ubegrenset godkjenning til en feilaktig eller utnyttet smartkontrakt, kan en angriper som får kontroll over den kontrakten potensielt tømme alle av den token-typen fra lommeboken din, ikke bare beløpet som trengs for den enkelte handelen.

Beste praksis: Gå alltid gjennom og godkjenn den minimale nødvendige token-tillatelsen, eller bruk verktøy tilgjengelig i lommeboken din for å periodisk tilbakekalle unødvendige eller «ubegrensede» tillatelser gitt til gamle eller ubrukte smartkontrakter.

Smartkontrakt-sårbarheter: Vanlige DEX-utnyttelser forklart

Smartkontrakter er ryggraden i enhver DEX, og fungerer som automatiske kasserere og tradere. Selv om de er geniale, er disse kontraktene skrevet kode, og kode er utsatt for menneskelige feil og bevisst utnyttelse.

Å forstå disse utnyttelsestypene er essensielt, da det understreker nødvendigheten av grundig revisjon og nøye protokollvalg.

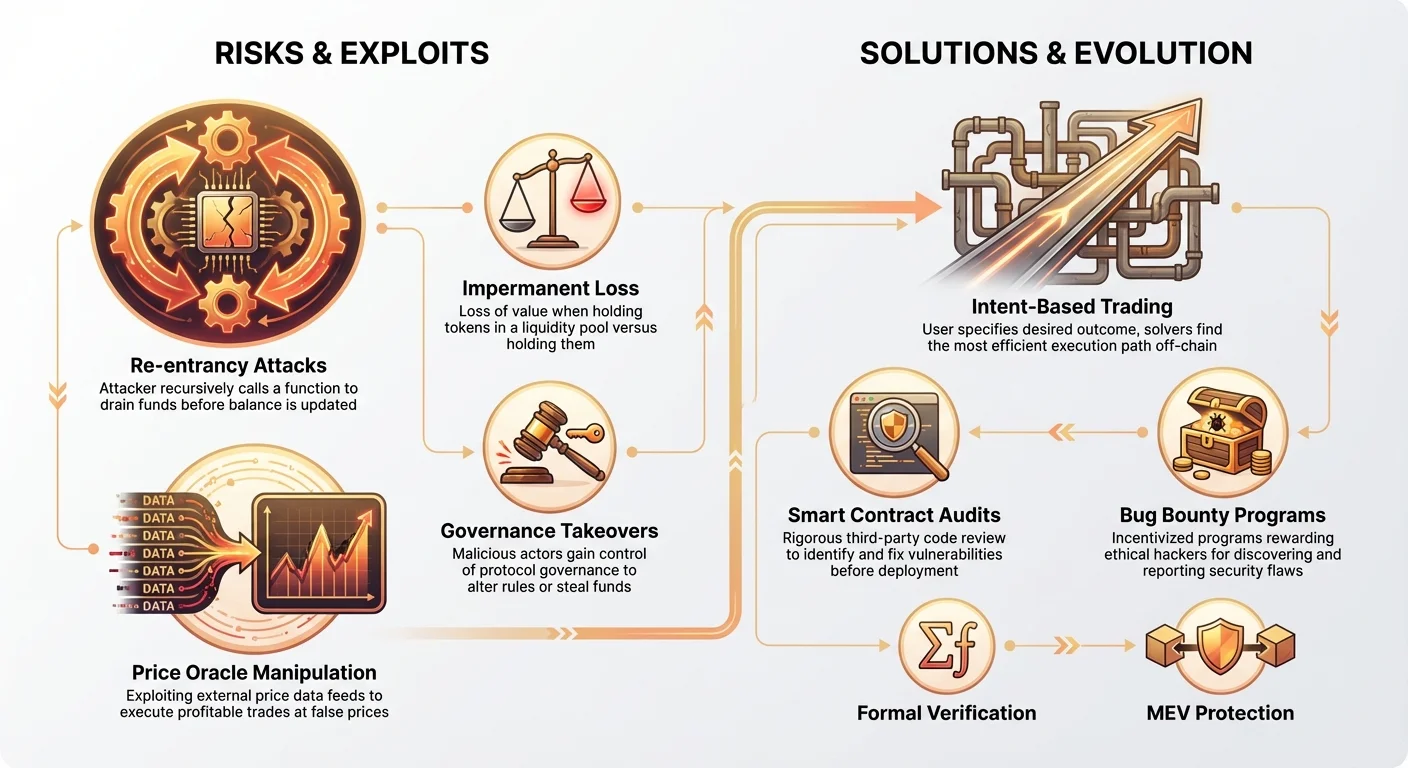

1. Reentrancy-angrep: Den rekursive tyven

Reentrancy-angrepet er kanskje den mest beryktede typen smartkontrakt-utnyttelse, popularisert av DAO-hacket på Ethereum i 2016.

Slik fungerer reentrancy

Forestill deg en smartkontrakt som håndterer innskudd og uttak. En enkel uttaksprosess ser slik ut:

- Sjekk brukerens saldo.

- Send de forespurte midlene til brukeren.

- Oppdater (nullstill) brukerens saldo i kontraktens hovedbok.

I et reentrancy-angrep manipulerer angriperen trinn 2. Hvis smartkontrakten sender midler før den oppdaterer hovedboken (trinn 3), kan angriperen utplassere en ondsinnet kontrakt designet for å umiddelbart kalle offerkontraktens uttaksfunksjon igjen under det korte vinduet når hovedboken tror saldoen fortsatt er full. Kontrakten gjentar prosessen rekursivt, og tømmer potten før den initiale transaksjonen noensinne når trinn 3.

Tiltak: Moderne smartkontrakter forhindrer dette ved å strengt håndheve «Checks-Effects-Interactions»-mønsteret: alle hovedbokoppdateringer (Effects) må skje før eventuelle eksterne midleroverføringer (Interactions).

2. Prisorakelmanipulering

DEXer er avhengig av timelig og nøyaktig data, spesielt tokenpriser, for å bestemme vekslingsraten for swaps eller for å likvidere belånte posisjoner. Denne eksterne dataen mates inn i blockchainen via verktøy kalt pris-orakler.

Flashlånsvektoren

Prisorakelmanipuleringsangrep bruker ofte flashlån, som er lån som må lånes og betales tilbake innen en enkelt blokktransaksjon. Flashlån lar en angriper umiddelbart skaffe seg en massiv mengde kapital uten noen sikkerhet.

Utnyttelsesscenariet:

- Lån: Angriperen tar ut et stort flashlån (f.eks. 10 millioner dollar i Token A).

- Manipuler: De bruker de 10 millionene til å utføre massive, raske handler på en DEX med lav likviditet, og spikerer midlertidig prisen på Token B i forhold til Token A i den spesifikke DEX-potten.

- Utnytt: De utfører deretter en separat lønnsom operasjon (f.eks. kjøp av et stort beløp Token B billig eller likvidering av en annen brukers lån) basert på den kunstig oppblåste prisen rapportert av det manipulert orakelet.

- Betale tilbake: Angriperen betaler tilbake flashlånet, etter å ha tjent en massiv fortjeneste fra det mellomliggende, utnyttede trinnet.

Tiltak: Respekterte DeFi-protokoller er ikke lenger avhengig av enkeltkilde, sårbare prisfeeder. De bruker desentraliserte og aggregerte orakler (som Chainlink) som henter data fra flere uavhengige kilder, noe som gjør kortsiktig manipulering umulig dyrt.

3. Økonomiske og styringsrisikoer

Ikke alle utnyttelser involverer kodefeil. Noen utnytter protokollens logikk eller struktur selv.

For permanent tap og likviditetsputter

Likviditetsleverandører (LP-er) setter inn par av tokens i en Automated Market Maker (AMM)-pott for å lette handel. De tjener avgifter, men de risikerer også for permanent tap (IL). IL oppstår når prisforholdet til de innskutte eiendelene endres etter innskuddet. Hvis en tokens pris skyter i været, selger AMM-en automatisk den stigende eiendelen for den stabile eiendelen for å opprettholde 50/50-balansen. Når LP-en trekker ut kapitalen sin, kan de oppdage at de ville hatt mer verdi ved bare å holde eiendelene utenfor potten.

Selv om det ikke er en «utnyttelse», er IL en iboende økonomisk risiko som LP-er må ta hensyn til, og dårlig strukturerte AMM-mekanikker (f.eks. spesifikke kurvefunksjoner) kan forverre det.

Styringsovertakelser (rug pulls)

En rug pull skjer når prosjektutviklerne beholder «admin-nøkler» eller tilstrekkelig stemmekraft gjennom en sentralisert styringsstruktur for å ensidig endre smartkontraktsreglene. De kan bruke denne makten til:

- Tømme hele likviditetspotten (en direkte exit-svindel).

- Endre avgiftsstrukturen helt til deres fordel.

Tiltak: Se etter protokoller som har frasagt seg all administrativ kontroll og bruker robuste, desentraliserte styringsmekanismer, som sikrer at ingen enkelt enhet kan utføre vilkårlige endringer.

Sikkerhetstilbaketrekning: Rollen til revisjoner og standarder

For en ny DEX-bruker, hvordan kan du vurdere sikkerheten til en plattform? Svaret ligger i transparens, formelle revisjoner og pågående feiloppdagelsesprogrammer.

1. Smartkontrakt-revisjoner: Den tekniske godkjenningsprosessen

En smartkontrakt-revisjon er en rigorøs, tredjeparts undersøkelse av en protokolls kodebase rettet mot å finne sårbarheter før kontraktene deployes live på blockchainen.

Revisjonsstandarder og krav

En troverdig revisjon involverer typisk:

- Manuell koderevisjon: Erfarne revisorer leser hver linje kode og sjekker for kjente svakhetsmønstre (som reentrancy-vektorer).

- Automatiserte verktøy: Bruk av spesialisert programvare for å skanne etter vanlige feil, potensielle overflow og ineffektiv gassbruk.

- Økonomisk logikkrevisjon: Testing av hvordan kontrakten håndterer kanttilfeller relatert til prisfeeder, avgiftsinnsamling og likviditetsberegning for å sikre økonomisk stabilitet.

- Sluttrapport: En offentlig rapport som detaljerer alle funnede sårbarheter (kritiske, store, mindre), teamets respons og bekreftelse på at fikser er implementert.

Handlingstips: Sjekk alltid DEXens dokumentasjon for deres revisjons historie. Respekterte protokoller er revidert av høyt respekterte sikkerhetsselskaper (f.eks. Certik, ConsenSys Diligence) og gjør rapportene sine offentlige. Hvis et prosjekt ikke har offentlig verifiserbar revisjon, bør det betraktes som høy risiko.

2. Utover revisjoner: Feilbelønninger og formell verifisering

Mens en revisjon er et øyeblikksbilde, krever vedlikehold av sikkerhet kontinuerlig innsats.

Feilbelønningsprogrammer

Mange etablerte DEXer kjører kontinuerlige feilbelønningsprogrammer. Disse programmene tilbyr betydelige økonomiske belønninger (ofte tusenvis til millioner dollar) til white-hat hackere eller sikkerhetsforskere som etisk oppdager og ansvarlig rapporterer sårbarheter. Et robust belønningsprogram incentiverer sikkerhetseksperter til å hjelpe plattformen i stedet for å utnytte den.

Formell verifisering

Formell verifisering representerer den høyeste standarden for sikkerhetssikring. Denne prosessen bruker matematiske metoder for å bevise, med sikkerhet, at en smartkontrakt oppfører seg nøyaktig som tiltenkt under alle mulige forhold. Selv om det er komplekst og tidkrevende, bruker protokoller som håndterer de største kapitalpottene ofte formell verifisering for å garantere integriteten til sine mest kritiske funksjoner.

3. Det evoluerende reguleringslandskapet for DEXer

Etter som DEX-bruk eksploderer, sliter globale reguleringsmyndigheter med å passe disse desentraliserte enhetene inn i eksisterende finansielle rammeverk. Dette evoluerende landskapet har kritiske implikasjoner for sikkerhet og brukerbeskyttelse.

Jurisdiksjonsproblemet

Hvem er ansvarlig når en DEX mislykkes?

- Koden: Kontrakten selv er uforanderlig når den er deployet.

- Utviklerne: De kan ha lansert koden og deretter forsvunnet.

- Front-end-grensesnittet: Nettstedet brukere interagerer med kontrolleres ofte av en sentralisert enhet, selv om handelen skjer on-chain.

- Likviditetsleverandører: De er bare brukere som stiller kapital.

Regulatorer, spesielt i USA og Europa, fokuserer i økende grad på enhetene som kontrollerer front-end brukeropplevelsen og det initiale lanseringsteamet. Etter som reguleringen modnes, vil den sannsynligvis kreve høyere standarder for smartkontrakt-revisjon, KYC/AML-sjekker på likviditetsleverandører og klarere ansvarlighetsrammeverk, som potensielt fører til tryggere plattformer for detailjhandelbrukere.

Den neste evolusjonen: Intensjonsbasert handelsarkitektur

Den nåværende standarden for DEX-interaksjon, basert på Automated Market Makers (AMM), krever at brukere spesifiserer nøyaktig hvordan en handel skal utføres (f.eks. «swap Token A for Token B gjennom denne spesifikke likviditetspotten»). Denne imperative tilnærmingen fører til ineffektivitet og utsetter brukere for markedsutnyttelse.

En betydelig endring er nå i gang mot Intent-Based Trading, et paradigme som dramatisk forenkler brukeropplevelsen samtidig som det radikalt forbedrer sikkerhet og utførelseskvalitet.

1. Problemene intensjoner søker å løse

Tradisjonelle DEX-swaps står overfor to store problemer som intensjoner er designet for å fikse:

A. Maksimal uttrekkbar verdi (MEV)

MEV refererer til profitten gruvearbeidere (eller validerere) og spesialiserte botter kan tjene ved å observere transaksjonskøen (mempoolen) og strategisk sette inn, omorganisere eller sensurere brukeres transaksjoner.

- Front-running: En bot ser en stor kjøpsordre for Token X, utfører raskt sin egen kjøpsordre rett før brukerens transaksjon, venter på at brukerens transaksjon driver opp prisen, og selger deretter umiddelbart for en liten, garantert fortjeneste. Dette øker slippage og kostnad for den originale brukeren.

- Sandwich-angrep: Botter «sandwicher» en stor handel mellom to mindre, manipulert handler, og koster brukeren verdifulle midler.

B. Utførelseskompleksitet og mislykkede transaksjoner

Komplekse swaps – spesielt de som trenger å rute gjennom flere likviditetsputter på tvers av forskjellige kjeder – kan være vanskelig for en brukers lommebok å beregne korrekt, ofte resulterende i mislykkede transaksjoner og bortkastede gassavgifter.

2. Definisjon av intensjonsbasert handel

I et intensjonsbasert system spesifiserer ikke brukeren hvordan handelen skjer; de spesifiserer bare det ønskede resultatet.

Tradisjonell swap (imperativ): «Jeg vil selge 1 ETH ved bruk av Uniswap V3, routet gjennom DAI-potten, for å få minst 1750 USDC.»

Intensjon (deklarativ): «Jeg vil motta minst 1750 USDC for min 1 ETH.»

Intensjonen overføres deretter off-chain til et nettverk av spesialiserte aktører kalt Solvers.

3. Slik fungerer intensjonssolvere

Solvers er profesjonelle, spesialiserte deltakere (ofte sofistikerte handelsfirmaer) som konkurrerer om å oppfylle brukerens intensjon på den mest effektive og minst kostbare måten mulig.

Prosessen flyter som følger:

- Bruker kringkaster intensjon: Brukeren signerer en kryptografisk verifiserbar melding som angir det ønskede resultatet (f.eks. 1 ETH for 1750 USDC) og sender den til nettverket.

- Solvers konkurrerer: Solvers analyserer intensjonen. De kjører komplekse algoritmer for å bestemme den beste utførelsesruten: sjekke ulike DEXer, CEXer, aggregerere og til og med finne private motparter.

- Beste løsning valgt: Solveren som foreslår løsningen med best pris og utførelsesbetingelser for brukeren vinner retten til å utføre handelen.

- Utførelse: Den vindende Solveren utfører handelen helt on-chain, ofte betaler gassavgiftene selv, og sender de endelige tokenene direkte til brukerens lommebok.

4. Intensjonsarkitektur og forbedret sikkerhet

Intensjonsbaserte systemer øker betydelig brukerens sikkerhet:

- MEV-beskyttelse: Fordi handelsutførelsen håndteres off-chain av private solvers, eksponeres ikke handeldetaljene umiddelbart i den offentlige mempoolen før utførelse. Dette eliminerer muligheten for front-running og sandwich-angrep.

- Redusert transaksjonsrisiko: Brukeren signerer bare den overordnede intensjonen, ikke den komplekse serien av on-chain-operasjoner. Siden Solveren håndterer utførelsen, bærer de risikoen for gassineffektivitet eller transaksjonsfeil. Brukeren betaler bare når det garanterte resultatet oppnås.

- Forbedret prising: Den konkurransedyktige naturen til Solvers sikrer at brukeren alltid får den optimale prisen mulig på tvers av hele økosystemet, ikke bare innenfor en enkelt DEX-pott.

Protokoller som CowSwap og den nye infrastrukturen brukt av UniswapX baner vei for denne intensjonsbaserte strukturen, og signaliserer et stort skritt mot å skape et ekte marked for likviditet der sikkerhet og effektivitet håndteres av spesialiserte profesjonelle.

Konklusjon: Sikre din fremtid i desentralisert finans

Å navigere verden av desentraliserte børser gir uovertruffen frihet, men det krever en aktiv og opplyst tilnærming til sikkerhet. Den selvforvaltningsmessige naturen til DEXer betyr at brukeren må stole mer på koden – smartkontraktene – enn på noen sentral enhet.

For brukere er nøye etterforskning fortsatt avgjørende: forståelse av lommeboktillatelser, søk etter protokoller med robuste og offentlige revisjons historier, og anerkjennelse av iboende risikoer som for permanent tap er grunnleggende skritt.

For bransjen representerer den pågående evolusjonen mot Intent-Based Trading et avgjørende skritt fremover. Ved å outsource kompleksiteten i utførelse til profesjonelle solvers og beskytte brukere mot ondsinnede praksiser som MEV, beveger desentralisert finans seg mot en mer sikker, effektiv og brukerfreundelig opplevelse som oppfyller løftet om virkelig tillatelsesløs global finans. Etter som disse nye arkitekturene modnes, vil sikkerhetssårbarhetene som plager eksisterende DEX-modeller gradvis avta, og skape et mer stabilt grunnlag for fremtiden av kryptohandel.