Den digitale økonomien har skiftet fra enkel verdioverføring til et komplekst, programmerbart økosystem. Grunnlaget for denne endringen utgjør en samling teknologier som ofte omtales som den desentraliserte stakken. Denne arkitekturen er ikke avhengig av en enkelt server eller myndighet. I stedet opererer den gjennom et distribuert nettverk av datamaskiner som validerer og registrerer transaksjoner. Denne strukturen endrer fundamentalt måten finansielle produkter bygges, tilganges og vedlikeholdes på.

I den tradisjonelle verden er finansielle tjenester isolert. Banker, forsikringsselskaper og børser opererer på lukkede systemer som ikke kommuniserer med hverandre. Den desentraliserte stakken snur denne modellen på hodet. Den skaper et åpent miljø der applikasjoner kan interagere sømløst. Denne interoperabiliteten muliggjør skapelsen av helt nye finansielle instrumenter som tidligere var umulige.

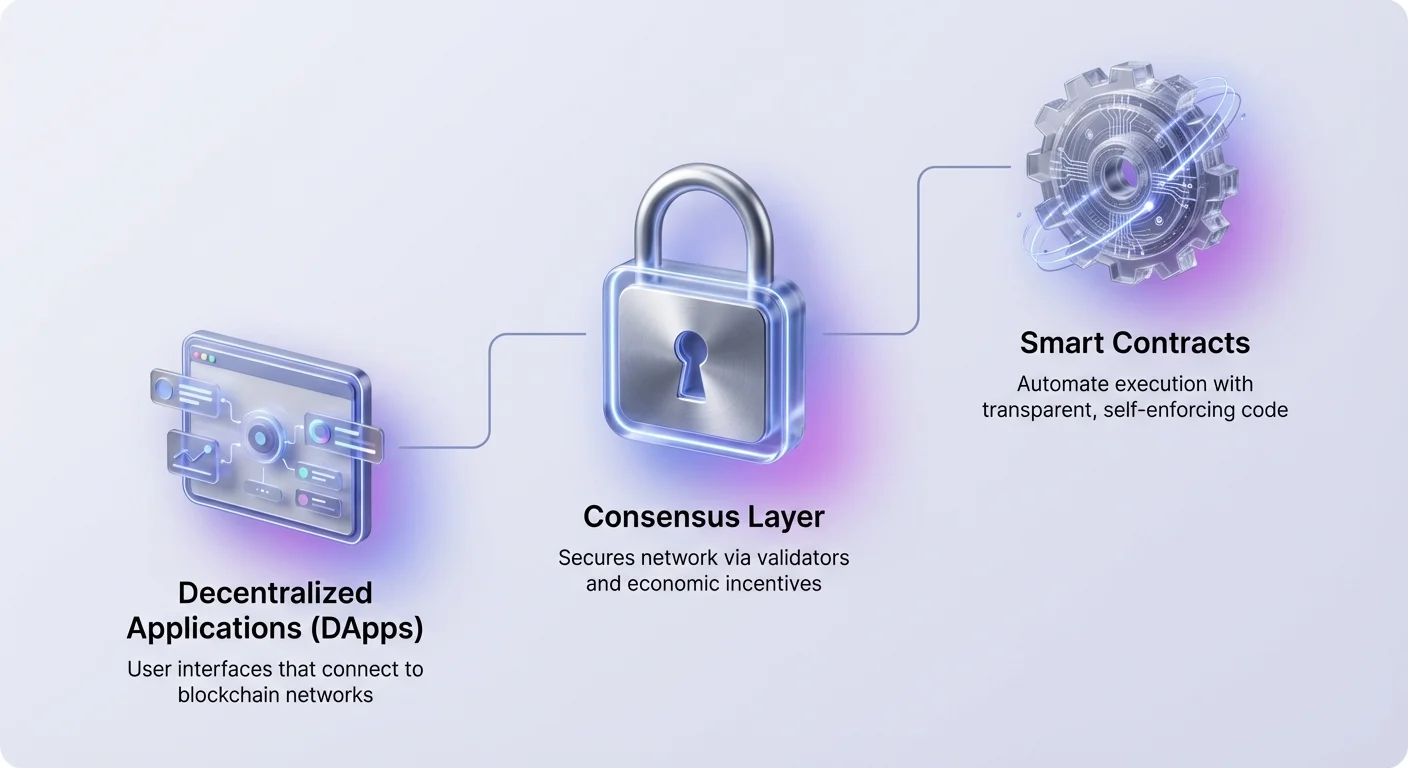

Stakken består av flere distinkte lag. Nederst sikrer konsensusmekanismer nettverket. Ovenfor gir smarte kontrakter logikken for automatisering. Øverst tilbyr desentraliserte applikasjoner brukergrensesnitt for interaksjon. Å forstå hvordan disse lagene fungerer er essensielt for å navigere i det moderne kryptolandskapet.

Grunnlaget for automatisering: Smarte kontrakter

Motoren som driver den desentraliserte stakken er den smarte kontrakten. Dette er selvutførende programmer lagret på en blokkjede som kjører når forhåndsbestemte betingelser er oppfylt. I motsetning til tradisjonelle kontrakter som krever advokater eller notarer for å håndheve dem, håndhever smarte kontrakter seg selv gjennom kode. De automatiserer utførelsen av en avtale slik at alle deltakere kan være sikre på utfallet umiddelbart.

Fordi disse kontraktene eksisterer på et desentralisert nettverk, er de gjennomsiktige og uforanderlige. Når de er utplassert, kan ikke koden endres av en enkelt part. Dette skaper et deterministisk miljø der brukere ikke trenger å stole på en sentral myndighet. De trenger bare å stole på logikken i koden selv. Denne endringen reduserer motpartsrisiko og eliminerer behovet for mellomledd i mange finansielle transaksjoner.

Imidlertid er uforanderligheten til smarte kontrakter et tveegget sverd. Mens det forhindrer manipulering, betyr det også at feil i koden er permanente inntil en ny kontrakt er utplassert. Dette gjør utviklingsprosessen kritisk. Utviklere må sørge for at logikken er solid og fri for sårbarheter før penger strømmer inn i systemet.

Grensesnittlaget: Desentraliserte applikasjoner

Brukere interagerer med blockchainen primært gjennom desentraliserte applikasjoner, eller DApps. En DApp fungerer på lignende måte som en standard webapplikasjon, men kobler seg til et blockchain-nettverk i stedet for en sentralisert database. Frontend ser kjent ut, men backend-logikken kjører på et distribuert nettverk. Denne arkitekturen sikrer at ingen enkelt enhet kan stenge ned applikasjonen eller sensurere brukerens tilgang.

For å bruke en DApp kobler enkeltpersoner en digital lommebok i stedet for å opprette brukernavn og passord. Denne lommeboken fungerer som et pass på tvers av økosystemet. Den holder brukerens private nøkler og eiendeler, og lar dem signere transaksjoner og interagere direkte med smarte kontrakter. Denne modellen gir brukere full kontroll over sine data og midler.

DApps omfatter et bredt spekter av kategorier. Mens finansielle applikasjoner for øyeblikket er mest fremtredende, støtter teknologien spill, sosiale medier og identitetsstyring. I alle tilfeller fungerer DAppen som broen mellom den komplekse koden på blockchainen og sluttbrukeren. Den forenkler opplevelsen samtidig som den beholder fordelene ved desentralisering.

Finansielle primitiver og DeFi-protokoller

Desentralisert finans, eller DeFi, representerer den mest modne implementeringen av DApps og smarte kontrakter. Den gjenoppbygger tradisjonelle finansielle instrumenter på åpne skinner. Økosystemet er basert på modulære «pengolegoer» som kan kombineres for å skape komplekse finansielle strategier.

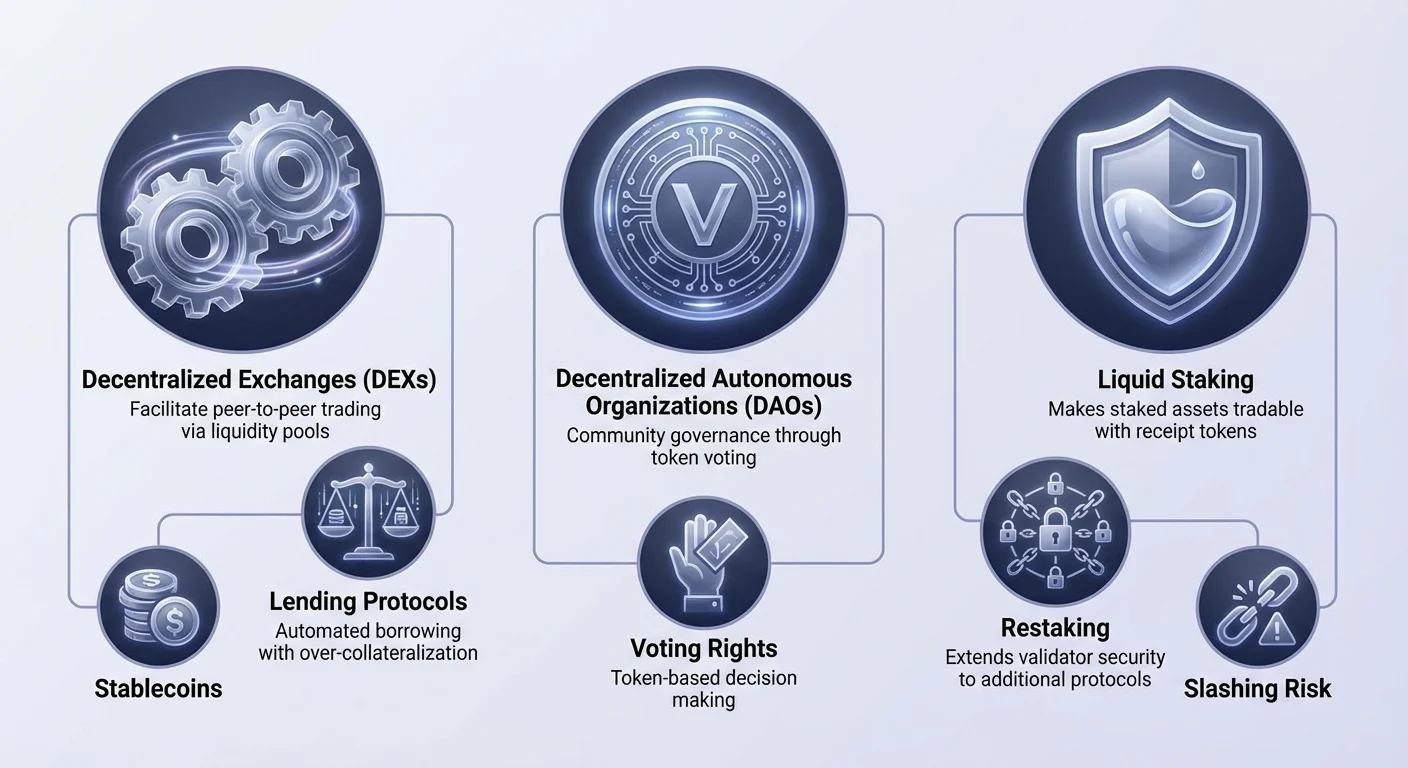

Desentraliserte børser og likviditet

En kjernepelare i DeFi er den desentraliserte børsen (DEX). I motsetning til sentraliserte motparter tar ikke DEXer forvaring av brukermidler. I stedet letter de direkte handel mellom jevnaldrende gjennom smarte kontrakter. Mange DEXer bruker en modell kjent som Automated Market Maker (AMM).

I et AMM-system erstattes tradisjonelle ordrebøker av likviditetspools. Brukere setter inn par av eiendeler i disse poulene for å legge til rette for handel for andre. Som belønning tjener likviditetsleverandører en andel av handelsgebyrene. Denne mekanismen crowdsourcer likviditet, og lar enhver bli markedsmaker og tjene avkastning på sine ledige eiendeler.

Automatisert utlån og lån

Utlånsprotokoller har revolusjonert tilgangen til kreditt. I tradisjonell finans krever et lån kredittsjekk og bankhistorikk. I DeFi er prosessen tillatelsesfri og automatisert. Brukere setter inn krypto-eiendeler i en smart kontrakt for å tjene renter, mens låntakere trekker midler mot sikkerhet.

For å håndtere risiko uten en menneskelig låneoffiser krever disse protokollene typisk over-sikring. For eksempel kan en låntaker trenge å sette inn Ethereum verdt 200 dollar for å låne stablecoins verdt 100 dollar. Hvis verdien av sikkerheten faller under en spesifikk terskel, likviderer den smarte kontrakten automatisk eiendelen for å betale tilbake lånet. Dette sikrer lønnsomheten i utlånsプolen.

Stablecoins og derivater

Volatilitet er en konstant i kryptomarkedet. Stablecoins løser dette ved å knytte verdien sin til en stabil eiendel, vanligvis amerikanske dollar. De fungerer som en kritisk bro som lar brukere forbli i kryptøkosystemet uten å bli utsatt for massive prissvingninger. De er det primære byttemiddelet i DeFi-protokoller.

Derivater og prediksjonsmarkeder utvider nytteverdien av stakken ytterligere. Brukere kan handle evige futures eller spekulere i virkelige hendelser uten mellomledd. Disse markedene opererer 24/7 og tilbyr global tilgang, og fjerner de geografiske begrensningene som ofte finnes i tradisjonell derivatshandel.

Styring gjennom DAOs

Den desentraliserte stakken krever en ny organisasjonsmetode. Desentraliserte autonome organisasjoner (DAOs) fyller denne rollen. En DAO er en enhet representert av regler kodet som et computerprogram som er gjennomsiktig, kontrollert av organisasjonsmedlemmene og ikke påvirket av en sentral regjering.

| Egenskap | Tradisjonelt aksjeselskap | DAO |

|---|---|---|

| Styring | Hierarkisk | Flat / Distribuerte |

| Beslutningstaking | Styret | Avstemning blant tokenholdere |

| Gjennomsiktighet | Privat | Offentlig på blockchain |

I en DAO tokeniseres styringsrettigheter ofte. Holdere av prosjektets native token kan stemme over forslag, som protokolloppgraderinger eller tildeling av skattkammeret. De smarte kontraktene utfører deretter resultatet av avstemningen automatisk.

Denne strukturen muliggjør global koordinering uten komplekse juridiske innleveringer. Den aligner insentivene til fellesskapet med protokollens suksess. Imidlertid introduserer den også utfordringer knyttet til velgerapati og konsentrasjon av stemmekraft blant store holdere.

Nettverkskonsensus og staking

Under applikasjonslaget ligger konsensusmekanismen. Dette er systemet som sikrer nettverket og validerer transaksjoner. Mens tidlige blockchains brukte energikrevende mining, baserer moderne nettverk seg i stor grad på Proof of Stake (PoS).

Utviklingen av konsensus

Proof of Stake erstatter beregningsarbeid med finansiell forpliktelse. Validerere låser opp, eller «staker», et visst beløp av nettverkets native kryptovaluta. Denne staken fungerer som et sikkerhetsdepositum. Hvis en validerer handler ondsinnet eller mislykkes i å vedlikeholde noden sin, kan en del av staken deres slash'es, noe som betyr at den ødelegges eller konfiskeres.

Denne økonomiske modellen aligner nettverkets sikkerhet med eiendelens verdi. Jo mer verdi som er staket, desto dyrere blir det for en angriper å kompromittere kjeden. Som belønning for å sikre nettverket mottar validerere staking-belønninger, lik rentebetalinger.

Valideransvar

Validerere er ansvarlige for å foreslå nye blokker og sjekke andres arbeid. For de fleste brukere er det for teknisk å kjøre en dedikert validernode. Derfor deltar mange gjennom delegasjon.

Delegasjon lar en bruker tildele sin stemmevekt til en profesjonell valider samtidig som de beholder de økonomiske fordelene ved staking. Dette senker inngangsterskelen og lar enhver med native token bidra til nettverkssikkerhet og tjene passive belønninger.

Optimalisering av kapital effektivitet med liquid staking

En betydelig begrensning ved tradisjonell staking er illikviditet. Når eiendeler er staket, er de låst i en smart kontrakt og kan ikke brukes til handel eller sikkerhet. Dette skaper en konflikt for brukere som vil støtte nettverket, men også utnytte kapitalen sin i DeFi.

Liquid staking løser denne ineffektiviteten. Når en bruker staker gjennom en liquid staking-protokoll, mottar de et kvitteringstoken i retur. Dette tokenet representerer deres krav på den stakte eiendelen pluss opptjente belønninger. For eksempel kan staking av Ethereum gi et token som følger verdien av den Etheren.

Disse liquid staking-tokenene (LSTer) er fritt omsettelige. De kan brukes som sikkerhet i utlånsprotokoller eller handles på DEXer. Dette lar samme kapital være produktiv på to steder samtidig. Eiendelen sikrer den underliggende blockchainen mens kvitteringstokenet genererer avkastning eller gir likviditet i DeFi-økosystemet.

Utvidelse av sikkerhets horisonter: Restaking

Konseptet restaking representerer den neste evolusjonen i blockchain-sikkerhetseffektivitet. Det lar tilliten etablert på ett nettverk utvides til andre. Tradisjonelt har hver ny desentralisert tjeneste, som et orakel eller en bro, trengt å bootstrappe sitt eget sett med validerere og økonomisk tillit. Dette er dyrt og fører ofte til fragmentert sikkerhet.

Mekanikkene bak delt sikkerhet

Restaking muliggjør at validerere gjenbruker sin stakte kapital til å sikre ytterligere protokoller. Ved å melde seg på nye slashing-betingelser kan en valider forplikte sin eksisterende stake til å sikre flere tjenester samtidig. Dette aggregerer sikkerhet og lar mindre protokoller arve de robuste sikkerhetsgarantiene fra en stor blockchain som Ethereum.

Det finnes to primære metoder for dette. Native restaking innebærer at en valider peker sine uttakslegitimasjoner mot restaking-smarte kontrakter. De kjører tilleggsprogramvare for å validere de nye tjenestene. Liquid restaking derimot innebærer å sette inn LSTer i en restaking-protokoll, som deretter håndterer delegasjonen til operatører.

Risiko ved rehypotekering

Selv om restaking øker kapital effektiviteten og belønningspotensialet, introduserer det sammensatte risikoer. Den mest fremtredende er risikoen for slashing. Siden den samme kapitalen sikrer flere nettverk, kan en teknisk svikt eller ondsinnet handling resultere i straff på tvers av alle dem.

Videre tilfører restaking lag av kompleksitet til økosystemet. Det skaper et nett av avhengigheter der en svikt i ett protokoll kan spre seg til andre. Det er også bekymringer knyttet til sentralisering, idet validatorer som påtar seg mer risiko for å tilby høyere avkastninger, kan tiltrekke seg flertallet av kapitalen og svekke den desentraliserte naturen til baselaget.

Å navigere risiko i den desentraliserte stakken

Den desentraliserte stakken tilbyr enorm makt, men overfører byrden for sikkerhet til brukeren. Uten banker som kan reversere transaksjoner, er feil ofte irreversible. Å forstå de spesifikke risikoene knyttet til DApps og smarte kontrakter er avgjørende for bevaring av eiendeler.

Tekniske sårbarheter

Kode skrives av mennesker, og menneskelig feil er uunngåelig. Smarte kontrakter kan inneholde feil som hackere utnytter til å tappe midler. Selv protokoller som er revidert av sikkerhetsselskaper er ikke immune. En revisjon reduserer risikoen, men eliminerer den ikke.

Brukere må være på vakt mot «rug pulls», der utviklere forlater et prosjekt og stjeler midlene. Dette skjer ofte i nye, uverifiserte prosjekter som tilbyr urealistisk høye avkastninger. I disse scenariene kan koden tillate skaperne å mynte ubegrensede tokens eller tappe likviditetsbassengene, og etterlate investorer med verdiløse eiendeler.

Operasjonell sikkerhet

Phishing er en utbredt trussel i Web3-rommet. Angripere lager falske nettsteder som etterligner legitime DApps. Hvis en bruker kobler lommeboken til et ondsinnet grensesnitt, kan de utilsiktet signere en transaksjon som gir angriperen tillatelse til å bruke midlene deres.

Å verifisere URL-en er den første forsvarslinjen. I tillegg bør brukere se etter låseikoner i nettleseren og bruke bokmerker for ofte brukte tjenester. Den åpne naturen til stakken betyr at alle kan deploye en kontrakt, så grundig undersøkelse er individets ansvar.

Konklusjon

Den desentraliserte stakken representerer en fundamental omstrukturering av digital verdi. Ved å bygge DApps og smarte kontrakter oppå robuste konsensusmekanismer, muliggjør den et finansielt system som er åpent, transparent og automatisert. Fra grunnleggende sikkerhet i staking til kapital effektiviteten i restaking, bygger hvert lag på det forrige for å skape et sammenhengende økosystem.

Selv om innovasjonen gir nye muligheter for avkastning og deltakelse, krever den et høyere nivå av teknisk kompetanse. Fjerningen av mellomledd styrker brukerne, men fjerner også sikkerhetsnettene fra tradisjonell finans. Etter hvert som teknologien modnes, kan skillet mellom lagene viskes ut, men kjerneprinsippene om selvforvaltning og verifiserbar kode vil forbli sentrale.

Den desentraliserte stakken gir deg mulighet til å være din egen bank – forutsatt at du verifiserer enhver interaksjon.