Digitale valutaer har transformert det finansielle landskapet, men deres iboende volatilitet skaper ofte en barriere for inngang til dagligdagse transaksjoner. Bitcoin og Ethereum fungerer som revolusjonerende eiendeler, men deres prissvingninger gjør dem vanskelige å bruke til å betale husleie eller kjøpe dagligvarer. Denne spesifikke utfordringen førte til skapelsen og rask adopsjon av stablecoins. Disse unike digitale eiendelene fungerer som en bro mellom den tradisjonelle fiat-økonomien og det desentraliserte nettet.

Stablecoins tilbyr hastigheten og sikkerheten til blockchain-teknologi uten de ville verdiprognosene som er knyttet til standard kryptovalutaer. Ved å binde deres markedsverdi til eksterne eiendeler som amerikanske dollar eller gull, gir de et pålitelig byttemiddel. Denne stabiliteten lar tradere sikre seg mot markedsnedturer uten å forlate kryptooikosystemet helt. Det muliggjør også sømløse grenseoverskridende betalinger som avvikles på minutter i stedet for dager.

Betydningen av stablecoins strekker seg langt utover enkel handelsnytte. De har blitt den fundamentale rørledningen for hele desentralisert finans (DeFi)-sektoren. Fra å tjene avkastning i likviditetsbassenger til å fungere som sikkerhet for lån, driver disse tokenene milliarder av dollar i daglig økonomisk aktivitet. Å forstå hvordan de fungerer, risikoene de bærer og deres innvirkning på det bredere markedet er essensielt for enhver moderne deltaker i den digitale økonomien.

Grunnleggende om stablecoin-arkitektur

Definisjon av eiendelklassen

Stablecoins er en spesifikk kategori av kryptovaluta designet for å opprettholde en stabil verdi i forhold til en målepris. Mens Bitcoin fungerer som en verdilagring og byttemiddel med flytende pris, prioriterer stablecoins prismessig konsistens. De er vanligvis ikke «coins» i den strengeste tekniske forstand, men vanligvis «tokens» bygget oppå eksisterende blockchains.

For eksempel eksisterer populære stablecoins ofte som ERC-20-tokens på Ethereum-nettverket eller SPL-tokens på Solana. Denne forskjellen er viktig fordi det betyr at de arver sikkerheten og transaksjonshastigheten til vertsblockchainen. De kjører ikke på sine egne proprietære kjeder, men er avhengige av smarte kontrakter for å håndtere deres tilbud og utstedelse. Denne arkitekturen lar dem enkelt integreres i ulike desentraliserte apper (dApps) og lommebøker.

Forskjellen mellom coin og token

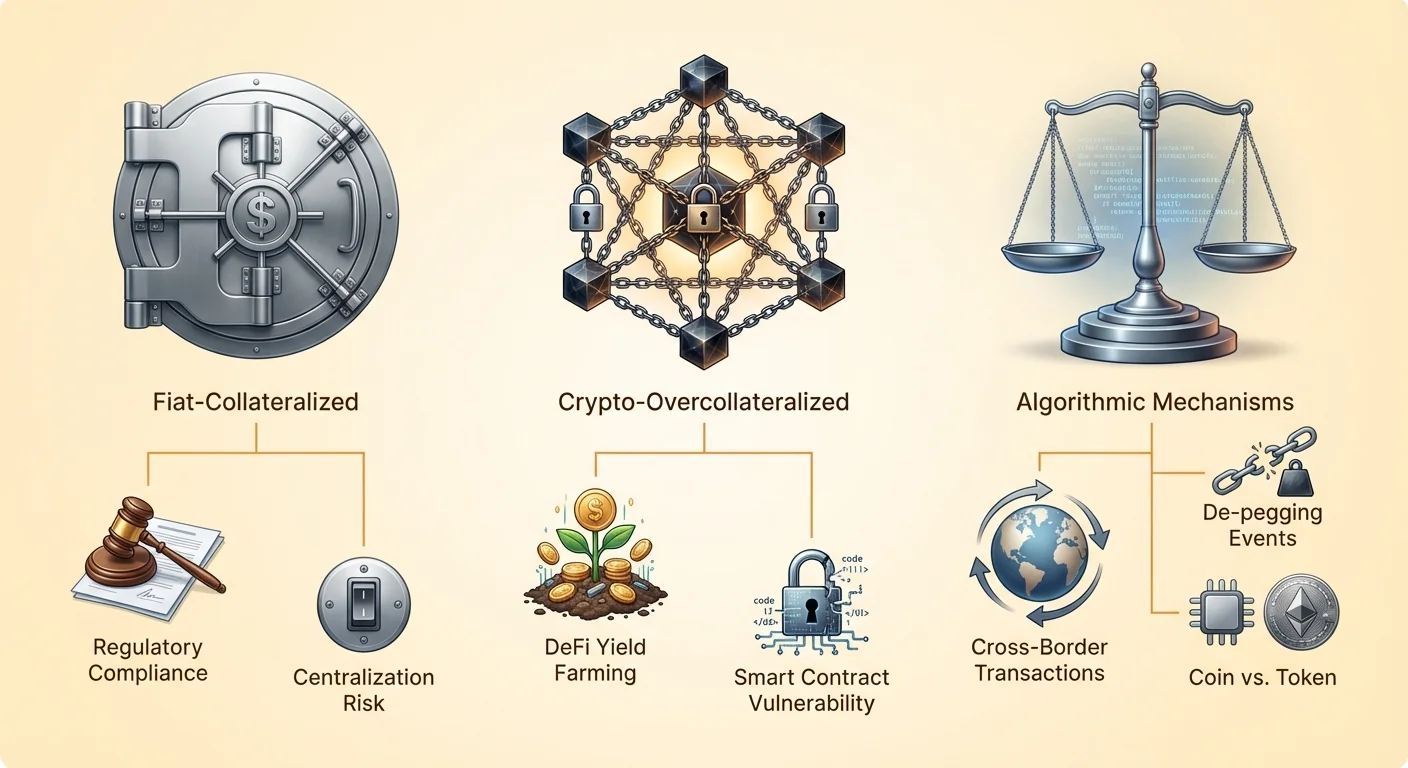

For å fullt ut forstå stablecoins, må man forstå forskjellen mellom en coin og en token. En coin, som Bitcoin eller Litecoin, kjører på sin egen uavhengige blockchain. Dens primære rolle er ofte å betale for nettverksavgifter og sikre regnskapet. Tokens er derimot eiendeler skapt oppå disse nettverkene.

Stablecoins faller klart inn i token-kategorien. De utnytter infrastrukturen til store kjeder som Ethereum eller BNB Smart Chain for å operere. Dette lar utviklere fokusere på stabilitetsmekanismen i stedet for å bygge en ny blockchain fra bunnen av. Det betyr også at sending av en stablecoin vanligvis krever en liten mengde av den native coinen (som ETH) for å betale for transaksjons«gas»-avgifter.

Kjernenyttespørsmål

Den primære nytten til stablecoins er å gi en trygg havn i perioder med markedsvolatilitet. Tradere bytter ofte volatile eiendeler til stablecoins for å «låse inn» gevinster uten å konvertere tilbake til fiat-valuta, som kan være tregt og kostbart. Utover trading brukes de i økende grad til dagligdagse betalinger og remitteringer.

I DeFi-økosystemet er stablecoins uunnværlige. De fungerer som basevalutaen for de fleste handels-par på desentraliserte børser (DEXer). Brukere setter dem inn i likviditetsbassenger for å tjene avkastning, eller bruker dem som sikkerhet for å låne andre eiendeler. Deres forutsigbare verdi gjør dem ideelle for finansielle kontrakter som krever en stabil regnskapseenhet over tid.

Mekanismer for stabilitet

Fiat-kollateraliserte modeller

Den mest vanlige og bredt forståtte metoden for å opprettholde en pegging er fiat-kollateralisering. I denne modellen holder en sentral utsteder reserver av tradisjonell valuta, som amerikanske dollar, i en bankkonto. For hver enhet av stablecoin utstedt på blockchainen, er det en tilsvarende enhet med fiat-valuta i reserve.

Tokens som USDC og USDT opererer på dette prinsippet. Brukere stoler på at utstederen har midlene til å støtte hver token i omløp. Når en bruker ønsker å innløse sine tokens, ødelegger utstederen den digitale tokenen og sender den tilsvarende fiat-valutaen til brukerens bankkonto. Denne modellen er enkel og kapital effektiv, men er sterkt avhengig av tillit til den sentrale enheten som håndterer reservene.

Krypto-kollateraliserte systemer

For å fjerne avhengigheten av sentraliserte banker bruker noen stablecoins andre kryptovalutaer som kollateral. Siden kollateralen selv er volatil (som ETH eller BTC), må disse systemene være «over-kollateralisert». Dette betyr at for å mynte stablecoins verdt $100, må en bruker låse opp kryptovaluta verdt $150 eller $200.

Hvis verdien av kollateralen faller under en viss terskel, selger smartkontrakten automatisk kollateralen for å betale tilbake gjelden og opprettholde peggingen. Denne desentraliserte tilnærmingen samsvarer med kryptos ethos, men krever kompleks håndtering av kollateralforhold. Den muliggjør skapelse av stabile eiendeler uten å berøre det tradisjonelle banksystemet.

Algoritmiske og hybride tilnærminger

Algoritmiske stablecoins prøver å opprettholde peggingen gjennom programvarelogikk i stedet for fysisk kollateral. Protokollen utvider eller trekker sammen tilbudet av tokenen basert på markedsetterspørsel. Hvis prisen går over $1,00, mynter systemet flere tokens for å senke prisen. Hvis den faller under $1,00, incentiverer den brukere til å brenne tokens for å redusere tilbudet.

Disse modellene er svært eksperimentelle og bærer betydelig risiko, som sett i historiske markedsbegivenheter. Imidlertid fortsetter innovasjonen i dette rommet. Nye prosjekter, som Freedom Dollar (fUSD) på Zano-nettverket, utforsker hybride modeller som kombinerer personvernfunksjoner med stabilitetsmekanismer. Disse involverer typisk komplekse insentiver for å sikre at tokenen sporer sin måleeiendel uten sentral kontroll.

Regulatoriske risikoer og etterlevelse

Debatten om verdipapirkategorisering

Etter som stablecoins har vokst til et marked på flere milliarder dollar, har de tiltrukket seg intens gransking fra regulatorer verden over. Den primære risikoen for utstedere er potensiell kategorisering av stablecoins som «verdipapirer» i stedet for valutaer. Hvis en stablecoin anses som et verdipapir, møter den streng tilsyn angående utstedelse, handel og rapportering.

Denne kategoriseringen kan fundamentalt endre hvordan stablecoins handles. Børser kan tvinges til å fjerne tokens som ikke overholder verdipapirlover. Denne usikkerheten skaper et lag med risiko for innehavere, da regulatoriske tiltak kan føre til plutselige likviditetskriser eller begrensninger på innløsning av tokens for fiat-valuta.

Sentralisering og sensur

De fleste store stablecoins er sentraliserte. Selskapene bak dem har myndighet til å fryse adresser og svarteliste midler på forespørsel fra politimyndigheter. Mens denne etterlevelsen hjelper til med å forhindre ulovlig aktivitet, motsier det den sensurresistente naturen til kryptovalutaer som Bitcoin.

Denne «regulatoriske eksponeringen» er en kritisk avveining. Brukere får dollarens stabilitet, men mister den absolutte kontrollen over sine midler som finnes i desentraliserte eiendeler. Regulatorer krever i økende grad at utstedere implementerer strenge Kjenn Din Kunde (KYC) og Anti-Hvitvasking (AML)-protokoller, og skyver disse eiendelene nærmere tradisjonelle bankprodukter.

Landskapet i 2025

Ser fremover forventes det regulatoriske miljøet å bli mer definert. Regjeringer utarbeider aktivt rammeverk for å styre stablecoin-utstedere. Dette betyr sannsynligvis at kun høyt regulerte, transparente enheter vil få lov til å utstede dollar-bundne tokens.

Vi kan se et bifurkert marked: fullt etterlevende, bankintegrerte stablecoins for institusjonell bruk, og desentraliserte, krypto-bakte stablecoins for DeFi og personvernorienterte applikasjoner. Prosjekter som World Liberty Financial entrer rommet, og signaliserer at politiske og finansielle figurer tar direkte interesse i å forme hvordan disse eiendelene styres og adopteres.

Rolle i desentralisert finans (DeFi)

Drivkraft for likviditetsbassenger

Stablecoins er livsnerven i desentraliserte børser (DEXer). I systemer som Verse DEX tillater likviditetsbassenger brukere å handle mellom eiendeler uten en mellommann. Stablecoins er nesten alltid den ene halvdelen av disse handels-parene (f.eks. ETH/USDC).

Ved å tilby stablecoins til disse bassengene, letter brukere jevnere handel for hele markedet. Uten stabile par ville tradere vært tvunget til å handle volatile eiendeler mot andre volatile eiendeler, noe som gjør prisfunn vanskelig. Stablecoins gir en felles nevner som stabiliserer hele DeFi-økosystemet.

Avkastningslandbruk og utlån

En av de mest populære aktivitetene i DeFi er avkastningslandbruk. Brukere låner ut sine stablecoins til protokoller eller likviditetsbassenger i bytte mot renter eller belønnings-tokens. Fordi hovedeiendelen er stabil, er risikoen for «midlertidig tap» ofte lavere sammenlignet med volatile paringer.

Utlånsplattformer er også sterkt avhengige av stablecoins. Låntakere ønsker ofte å ta opp lån i stabil valuta for å betale reelle utgifter, mens de bruker sin Bitcoin eller Ethereum som sikkerhet. Dette lar dem få tilgang til likviditet uten å selge sine langsiktige investeringsbesittelser.

Tverrkjede-interoperabilitet

Stablecoins blir i økende grad standarden for å flytte verdi på tvers av forskjellige blockchains. Gjennom broer og wrapping-protokoller kan en bruker flytte USDC fra Ethereum til Solana eller Avalanche. Denne interoperabiliteten er avgjørende for en koblet kryptoøkonomi.

Imidlertid introduserer dette også bro-risiko. Hvis smartkontraktene som styrer broen utnyttes, kan stablecoins på destinasjonskjeden miste sin backing. Til tross for dette fortsetter etterspørselen etter tverrkjede-overføringer av stablecoins å drive innovasjon i interoperabilitetsprotokoller.

Markedsinnvirkning og økonomisk nytte

Remitteringer og grenseoverskridende betalinger

Tradisjonelle internasjonale pengeoverføringer er trege og fulle av avgifter. Stablecoins har dukket opp som et overlegent alternativ for remitteringer. Nettverk som Stellar (XLM) og Tron (TRX) retter seg spesifikt mot dette brukstilfellet, og tilbyr nesten øyeblikkelig avvikling til en brøkdel av kostnaden for en SWIFT-overføring.

Arbeidere i utenlandske land kan motta stablecoins og veksle dem til lokal valuta lokalt, og omgå dyre bankmellennnenn. Denne nytten gir reell økonomisk frihet til millioner av ubankede eller underbankede individer, og oppfyller ett av kryptovalutas opprinnelige løfter.

Inflasjonsbeskyttelse

I land med hyperinflasjon mister lokale fiat-valutaer verdi raskt. Borgere i disse regionene vender seg ofte til stablecoins som en måte å bevare sin kjøpekraft på. I motsetning til Bitcoin, som også kan falle i verdi, tilbyr en amerikansk dollar-bundet stablecoin den relative stabiliteten til verdens reservvaluta.

Denne «dollariseringen» av lokale økonomier gjennom krypto-skinner er en voksende trend. Den lar individer få tilgang til stabiliteten til amerikanske dollar uten å trenge en amerikansk bankkonto. Dette fenomenet understreker den globale etterspørselen etter stabile, sensurresistente verdilagring.

Institusjonell adopsjon

Institusjoner begynner å bruke stablecoins for avvikling og treasury-håndtering. Den umiddelbare endeligheten til blockchain-transaksjoner appellerer til bedriftskasserere som er lei av flere dagers avviklingstider i det tradisjonelle banksystemet.

Prosjekter som involverer store finansfigurer og tradisjonelle betalingsprosessorer validerer teknologien. Etter som regulatorisk klarhet forbedres, kan vi forvente at flere selskaper vil holde stablecoins på balansen eller bruke dem til forsyningskjedebetalinger.

Identifisering og håndtering av risikoer

Mens stablecoins tilbyr beskyttelse mot volatilitet, introduserer de sine egne risikoer. Den mest fremtredende er «de-pegging». Dette skjer når en stablecoin mister sin 1:1-verdi med sin måleeiendel. Dette kan skje på grunn av tap av tillit til reservene, en teknisk feil eller en likviditetskrise.

Smartkontrakt-risiko er en annen stor bekymring. Siden stablecoins er programmerbare tokens, styres de av kode. Feil eller sårbarheter i smartkontrakten kan utnyttes av hackere for å mynte uendelige tokens eller hindre brukere fra å innløse dem.

Motpartsrisiko er iboende i sentraliserte stablecoins. Du stoler på at utstederen holder pengene trygge og ærer innløsninger. Hvis utstederen går konkurs eller stenges ned av regulatorer, kan tokenene bli verdiløse.

Sammenligning av stablecoin-typer

| Egenskap | Fiat-kollateralisert | Krypto-kollateralisert |

|---|---|---|

| Sikring | Kontanter & ekvivalenter | Kryptovalutaer |

| Sentralisering | Høy (Sentral utsteder) | Lav (DAO/Smartkontrakt) |

| Kapital effektivitet | Høy (1:1) | Lav (Over-kollateralisert) |

Personvern og avanserte funksjoner

Behovet for personvern

De fleste offentlige blockchains er transparente, noe som betyr at alle kan se transaksjonshistorikken til en stablecoin-adresse. Dette manglende personvernet virker som en avskrekkende for bedrifter som ikke ønsker å avsløre leverandører eller lønnsinformasjon til konkurrenter.

Dette har ført til utviklingen av personvernorienterte stablecoins og nettverk. Prosjekter som Zano pionerer «Confidential Assets», som tillater utstedelse av tokens som skjuler transaksjonsbeløp og avsender/mottaker-detaljer.

Private stablecoins

Freedom Dollar (fUSD) er et eksempel på denne innovasjonen. Den kombinerer stabiliteten til en pegget eiendel med personvernfunksjonene til en sikker blockchain. I motsetning til standard ERC-20-tokens, der hver overføring er synlig, sikrer personvern-stablecoins at finansielle data forblir konfidensielle.

Dette segmentet møter betydelige regulatoriske hindringer, da regjeringer er skeptiske til umerkelig digital kontanter. Imidlertid representerer disse eiendelene for brukere som prioriterer personlig suverenitet og databeskyttelse neste grense for stablecoin-teknologi.

Oppbevaring og sikring av stablecoins

Forvaltningsbaserte vs selvforvaltningslommebøker

Å velge hvordan man oppbevarer stablecoins er en kritisk beslutning. Forvaltningsbaserte lommebøker (som de på sentraliserte børser) holder nøklene på dine vegne. Dette er praktisk, men introduserer tredjepartsrisiko. Hvis børsen mislykkes, kan du miste midlene dine.

Selvforvaltningslommebøker, som Bitcoin.com Wallet, gir brukeren full kontroll over sine private nøkler. Dette beskytter brukere mot børsinsolvens, men plasserer ansvaret for sikkerhet helt på individet.

Beste praksis for sikkerhet

Når du holder stablecoins i en selvforvaltningslommebok, er det å sikkerhetskopiere gjenopprettingsfrasen av uvurderlig betydning. Denne frasen er den eneste måten å gjenopprette midler på hvis en enhet mistes eller skades. Brukere bør aldri dele denne frasen med noen.

For store beløp legger bruk av en hardware-lommebok eller en multisig (delt) lommebok til et ekstra sikkerhetslag. Disse metodene sikrer at en enkelt kompromittert enhet ikke kan føre til tap av midler.

Konklusjon

Stablecoins har utviklet seg fra et enkelt handelsverktøy til en grunnleggende søyle i den globale kryptoøkonomien. De løser det kritiske problemet med volatilitet, og gjør blockchain-teknologi brukbar for betalinger, sparing og komplekse finansielle kontrakter. Ved å bygge bro mellom tradisjonell fiat-valuta og desentraliserte nettverk, tilbyr de det beste fra begge verdener: stabilitet og effektivitet.

Imidlertid kommer denne bekvemmeligheten med distinkte risikoer. Brukere må navigere regulatorisk usikkerhet, potensialet for tekniske feil og sentraliseringen av store utstedere. Uansett om man bruker fiat-bakte giganter som USDC eller utforsker desentraliserte alternativer, er det viktig å forstå den underliggende mekanismen til eiendelen.

Etter som markedet modnes mot 2025 og utover, vil vi sannsynligvis se økt regulering og innovasjon som arbeider parallelt. Forskjellen mellom coins og tokens vil forbli teknisk relevant, men for sluttbrukeren vil fokuset skifte til nytte og sikkerhet. Stablecoins er ikke bare et midlertidig parkeringssted for kapital; de bygger en ny, mer effektiv global finansiell infrastruktur.

Stablecoins gir den essensielle stabiliteten som trengs for å låse opp det fulle potensialet til den desentraliserte digitale økonomien.