Desentralisert finans har fundamentalt endret hvordan enkeltpersoner interagerer med sine digitale eiendeler. I den tradisjonelle bankverdenen gir det å holde penger på en sparekonto en minimal rente. Banken låner ut disse midlene til en mye høyere rente og beholder det aller meste av profitten. Innskuddsinnehaveren, som har stilt kapitalen, får svært lite avkastning på investeringen sin. DeFi-utlån snur denne modellen ved å fjerne den mellomliggende institusjonen helt.

I stedet for å innskudde penger på en bank, setter kryptoeiere inn eiendeler i smarte kontrakter. Dette er automatiske programmer som kjører på en blockchain. Låntakere interagerer direkte med disse kontraktene for å ta opp lån, og de betaler renter for dette privilegiet. Denne renten går direkte tilbake til långiverne som stilte likviditeten. Det skaper et mer effektivt marked der kapitalleverandørene fanger mesteparten av avkastningen. Denne prosessen forvandler en stillestående kryptoportefølje til en produktiv en.

For alle som holder Bitcoin, Ethereum eller stablecoins, presenterer dette en metode for å generere passiv inntekt. Eiendelene trenger ikke å selges. De trenger bare å flyttes inn i en protokoll som letter disse utlåns- og låne-markedene. Selv om konseptet høres komplekst ut, har den faktiske prosessen blitt strømlinjeformet gjennom moderne web3-lommebøker og brukervennlige grensesnitt. Barrierene for inngang har sunket betydelig.

Denne guiden utforsker de spesifikke mekanismene for hvordan man deltar i dette økosystemet. Den dekker de nødvendige verktøyene, oppsettprosessen og den rutinemessige administrasjonen som kreves for å opprettholde en sunn utlånsstilling. Ved å forstå infrastrukturen i DeFi kan brukere ta informerte beslutninger om hvor de skal plassere kapitalen sin.

Forstå mekanismene i DeFi-utlån

Den kjerneinnovasjonen i desentralisert utlån er likviditetsbassenget. I et tradisjonelt peer-to-peer-lån må en långiver finne en spesifikk låntaker som ønsker nøyaktig det beløpet de har å tilby. De må også bli enige om en varighet og en rente. Denne matching-prosessen er treg og ineffektiv. DeFi-protokoller løser dette ved å samle eiendeler sammen.

Likviditetsbassengmodellen

Når du låner ut i DeFi, låner du ikke til en spesifikk person. I stedet setter du kryptovalutaen din inn i et massivt basseng av midler som styres av en smart kontrakt. Dette bassenget er åpent for alle som ønsker å tilføre likviditet. Siden alle midlene er aggregert, blir bassenget et dypt reservoar av kapital. Denne strukturen sikrer at det nesten alltid er likviditet tilgjengelig for både låntakere og långivere.

Låntakere henter midler fra dette bassenget i stedet for fra en enkeltperson. De kan låne ethvert beløp opp til grensene for bassengets likviditet og deres egen sikkerhet. Denne modellen tillater øyeblikkelige transaksjoner. En långiver kan innskudde midler kl. 03:00 en søndag, og en låntaker kan ta opp et lån sekunder senere. Det er ingen manuell godkjenningsprosess eller ventetid. Koden styrer hele flyten av midler basert på forhåndsdefinerte regler.

Hvordan avkastning genereres

Renten i disse protokollene er ikke fastsatt av en sentral myndighet. Den bestemmes av tilbud og etterspørsel. Når mange vil låne en spesifikk eiendel, men det ikke er mye tilbud i bassenget, stiger renten. Denne høye renten oppmuntrer flere långivere til å innskudde midler for å fange avkastningen. Omvendt, hvis bassenget er fullt av kontanter, men ingen låner, synker rentene for å oppmuntre til lån.

Som långiver kommer din passive inntekt fra renter betalt av disse låntakerne. Den smarte kontrakten samler inn renten og fordeler den proporsjonalt til alle som har innskutt i bassenget. Hvis du stilte 1 % av likviditeten i bassenget, mottar du 1 % av den innsamlede renten. Denne fordelingen skjer kontinuerlig, ofte blokk for blokk, slik at saldoen din vokser i sanntid.

Nødvendige forutsetninger for utlån

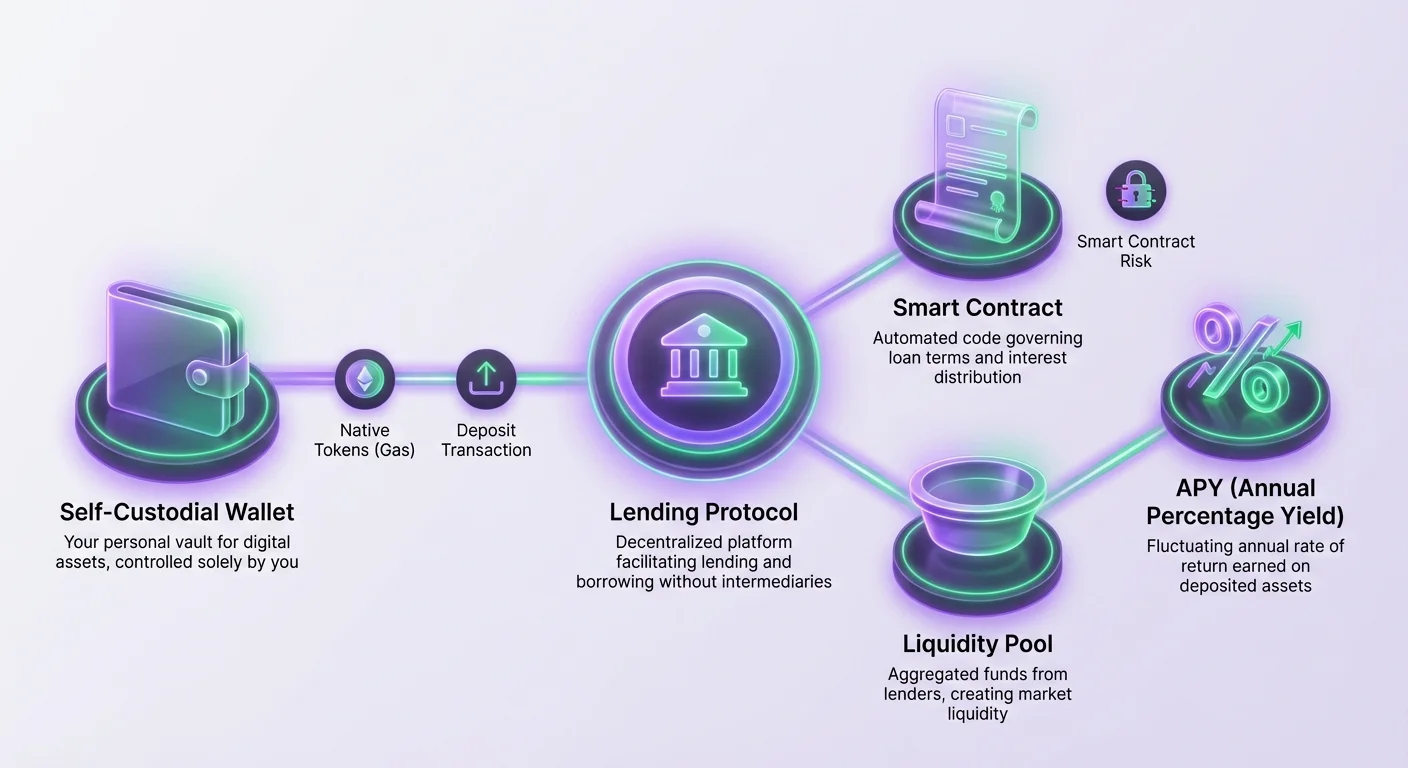

Før du interagerer med en DeFi-protokoll, må du ha riktig infrastruktur på plass. Kravene skiller seg fra tradisjonell finans. Du trenger ikke kredittscore, bankkonto eller identifikasjonsbevis. Systemet er tillatelsesfritt. Du trenger imidlertid tre spesifikke tekniske komponenter for å komme i gang: en digital lommebok, kryptovaluta og en tilkobling til en utlånsplattform.

Den digitale lommeboken fungerer som ditt grensesnitt og din identitet. Den lagrer dine private nøkler, som er nødvendige for å godkjenne transaksjoner. For DeFi trenger du spesifikt en selvforvaltet lommebok. Dette betyr at du er den eneste med tilgang til midlene. Forvaltede lommebøker, som de på sentraliserte børser, holder nøklene på dine vegne. Selv om de er praktiske for handel, kan de ofte ikke interagere direkte med desentraliserte apper (dApps).

Du trenger også riktig type kryptovaluta. For det første trenger du eiendelen du har tenkt å låne ut, som USDC eller ETH. For det andre, like viktig, trenger du blockchainens native valuta for å betale transaksjonsgebyrer. Disse gebyrene, ofte kalt «gass», betaler nettverksvaliderne for å behandle innskuddet ditt. På Ethereum er dette ETH. På Avalanche er det AVAX. Uten en liten saldo av den native tokenen kan du ikke utføre noen smart kontraktsinteraksjoner.

Opppsett av web3-lommeboken din

Grunnlaget for all DeFi-aktivitet er web3-lommeboken. Denne programvaren lar deg kommunisere med blockchain-nettverk. Moderne lommebøker er ofte tilgjengelige som mobilapper eller nettleserutvidelser. Oppsettprosessen legger stor vekt på sikkerhet, siden det ikke finnes kundestøtte for å tilbakestille et passord hvis du mister tilgangen.

Installasjon og sikkerhetstiltak

Når du oppretter en ny selvforvaltet lommebok, genererer programvaren en «frøfrase» eller «gjenopprettingsfrase». Dette er vanligvis en liste med 12 til 24 tilfeldige ord. Denne frasen er hovednøkkelen til midlene dine. Det er avgjørende å skrive den ned fysisk og oppbevare den på et sikkert sted. Ta ikke skjermbilde eller lagre den i en tekstfil på en internett-tilkoblet enhet.

Hvis telefonen din går i stykker eller du sletter appen, er denne frøfrasen den eneste måten å gjenopprette lommeboken på. Alle som har denne frasen, kan få tilgang til midlene dine fra hvor som helst i verden. Når lommeboken er installert og sikkerhetskopiert, fungerer den som din personlige hvelv. Du trenger ikke å oppgi e-postadresse eller telefonnummer. Lommebokadressene genereres matematisk fra frøfrasen din.

Oppfylling av lommeboken

Når lommeboken din er aktiv, må du fylle den opp. Du kan kjøpe kryptovaluta direkte i mange lommebøsapper med kredittkort, eller overføre midler fra en sentralisert børs. Sørg for at du sender eiendelene til riktig nettverksadresse. Å sende Bitcoin til en Ethereum-adresse kan for eksempel føre til permanent tap av midler.

Hvis du planlegger å låne ut på et nettverk som Ethereum, må du ha ETH i lommeboken for å dekke kostnadene ved å sende innskuddet ditt til utlånsbassenget. Hvis du bruker et lag 2-nettverk eller en annen blockchain som Polygon, trenger du MATIC. En vanlig feil for nybegynnere er å innskudde alle midlene sine i utlånsprotokollen og la null ETH stå igjen i lommeboken. Dette etterlater dem «fast» fordi de ikke kan betale gassgebyret som kreves for å ta ut inntjeningen senere.

Velge riktig protokoll

Ikke alle utlånsplattformer er like. Siden du stoler en smart kontrakt med pengene dine, er påliteligheten til den koden avgjørende. En anerkjent utlånsplattform har typisk høy Total Value Locked (TVL). Denne metrikken indikerer hvor mye kapital andre brukere har betrodd systemet. Høy TVL tyder generelt på at protokollen har blitt testet i praksis over tid og er betrodd av det bredere samfunnet.

Brukere bør se etter plattformer som har gjennomgått grundige sikkerhetsrevisjoner. En revisjon innebærer at eksterne sikkerhetseksperter gjennomgår koden for å finne sårbarheter. Selv om en revisjon ikke garanterer 100 % sikkerhet, er det et minimumskrav for ethvert seriøst DeFi-prosjekt. Ledende protokoller opererer på flere blockchains, noe som gir brukere valg når det gjelder transaksjonsgebyrer og hastighet. Aave er for eksempel en fremtredende desentralisert applikasjon som opererer på markeder som Ethereum og Avalanche.

Gjennomgang av innskuddsprosessen

Når lommeboken din er klar og du har valgt en protokoll, involverer den faktiske utlånsprosessen noen distinkte trinn. Denne interaksjonen skjer direkte mellom lommeboken din og applikasjonens nettside. Det er en tillatelsesfri handling, noe som betyr at ingen menneske på den andre enden vurderer forespørselen din.

Tilkobling til dApp

Naviger til utlånsplattformens nettside ved hjelp av nettleseren i lommeboksappen din eller en skrivebordnettleser med utvidelse. Se etter en «Koble til»-knapp. Dette initierer et håndtrykk mellom nettsiden og lommeboken din. Du kan se et alternativ for «WalletConnect», som er en åpen protokoll for å koble mobile lommebøker til dApps.

Hvis du bruker WalletConnect, vises vanligvis en QR-kode på skjermen på skrivebordet. Skann denne koden med mobil-lommeboksappen din. En melding vil dukke opp på telefonen din som ber om tillatelse til å koble til. Å godkjenne dette bruker ikke penger; det tillater bare nettsiden å se din offentlige adresse og saldi slik at den kan vise riktig grensesnitt.

Godkjenning og innskudd

Før du kan innskudde en spesifikk token (som USDC), må du først «godkjenne» protokollen til å bruke den tokenen. Dette er en sikkerhetsfunksjon i blockchain-standarden. Du vil se en knapp merket «Godkjenn». Å klikke på denne utløser en transaksjon i lommeboken din. Du må gjennomgå gassgebyret og bekrefte handlingen. Dette gir den smarte kontrakten tillatelse til å flytte det spesifikke beløpet av tokener du angir.

Etter at godkjennings-transaksjonen er bekreftet på blockchainen, blir «Innskudd»- eller «Tilførsel»-knappen aktiv. Skriv inn beløpet du ønsker å låne ut. Å klikke på dette utløser en andre transaksjon. Dette er den faktiske overføringen av eiendeler fra lommeboken din til utlånsbassenget. Når denne transaksjonen er bekreftet, forlater eiendelene lommeboken din og entrer protokollen. Som motytelse mottar du ofte en plassholdertoken som representerer innskuddet ditt og påløpt rente.

Overvåking og administrasjon av posisjonen din

Etter innskudd skifter rollen din til overvåking. De fleste utlånsprotokoller tilbyr et dashbord der du kan se saldoen din som er innskutt. Du bør se saldoen øke over tid etter hvert som renter påløper. Denne renten er vanligvis sammensatt, noe som betyr at du tjener renter på rentene. Avkastningsraten uttrykkes som APY (Annual Percentage Yield).

| Metrikk | Definisjon | Betydning |

|---|---|---|

| APY | Annual Percentage Yield | Viser total avkastning inkludert renters rente |

| TVL | Total Value Locked | Indikerer protokollens likviditet og helse |

| LTV | Loan to Value | Kritisk hvis du bruker innskudd som sikkerhet |

Det er viktig å forstå at APY sjelden er statisk i DeFi. Den svinger basert på markedsforhold. Hvis en plutselig bølge av likviditet entrer bassenget, kan rentene falle. Hvis låntakere krever mer kapital, vil rentene stige. Å sjekke dashbordet ditt jevnlig hjelper deg å avgjøre om den gjeldende raten fortsatt er attraktiv, eller om du bør flytte midlene dine et annet sted.

Du trenger ikke å kreve renter manuelt i de fleste moderne protokoller. Den underliggende saldoen for kravet ditt vokser bare. For eksempel, hvis du innskutt 100 tokener og tjente 1 % rente, anerkjenner protokollen nå at du har rett til 101 tokener. Dashbordet reflekterer denne oppdaterte verdien automatisk.

Uttak av eiendeler og risikoer

En av de primære fordelene med DeFi-utlån er fleksibilitet. I motsetning til en spareobligasjon (CD) på en bank er det vanligvis ingen bindingstid. Du kan ta ut midlene dine når som helst, forutsatt at det er tilstrekkelig likviditet i bassenget. Uttaksprosessen krever imidlertid forsiktighet, spesielt hvis du har brukt andre funksjoner i protokollen.

Uttaksprosessen

For å få pengene tilbake, naviger til dashbordet der innskuddene dine er listet. Det vil være et «Uttak»-alternativ. Du kan velge å ta ut en del eller hele saldoen din. Akkurat som innskuddet krever dette en blockchain-transaksjon. Du må betale et gassgebyr for å behandle denne forespørselen.

Hvis nettverket er overbelastet, kan gassgebyrene være høye. Det er ofte lurt å vente til et tidspunkt når nettverket er mindre belastet for å ta ut, og dermed maksimere profitten din. Når transaksjonen er bekreftet, returneres eiendelene – pluss inntjent rente – til din selvforvaltede lommebok. Du kan da bytte dem, holde dem eller flytte dem til en annen protokoll.

Forstå risikoene

Selv om koden er automatisert, finnes det risikoer. Den mest fremtredende er «smart kontrakt-risiko». Dette er sjansen for at en feil i koden kan utnyttes av en hacker for å tømme midlene. Derfor er det avgjørende å velge etablerte protokoller med høy TVL og revisjoner.

En annen risiko involverer «likviditetsutnyttelse». Hvis 100 % av midlene i bassenget for øyeblikket er lånt ut, kan du ikke ta ut før noen låntakere betaler tilbake lånene sine eller nye långivere entrer. Selv om det er sjeldent i store protokoller, er det teoretisk mulig.

I tillegg må brukere være ekstremt forsiktige hvis de bruker sine innskutt eiendeler som sikkerhet for å låne andre eiendeler. Hvis verdien på sikkerheten din faller betydelig, kan protokollen likvidere innskuddet ditt for å betale tilbake lånet. Hvis du bare låner ut og ikke låner, gjelder ikke denne spesifikke likvidasjonsrisikoen for deg, noe som gjør «kun utlån» til en tryggere strategi for nybegynnere.

Konklusjon

DeFi-utlån tilbyr et kraftfullt alternativ til tradisjonelle sparemetoder, og plasserer bankmakten direkte i hendene på enkeltpersonen. Ved å utnytte smarte kontrakter og likviditetsbassenger kan kryptoeiere forvandle ubrukte eiendeler til produktiv kapital. Prosessen krever en endring i tankegang – fra å stole på en bankleder til å stole på open source-kode og personlige sikkerhetsrutiner.

Suksess i dette området avhenger av nøye forberedelse. Å sette opp en sikker selvforvaltet lommebok, holde gjenopprettingsfrasen din trygg, og opprettholde en saldo av native tokener for gassgebyrer er ufravikelige trinn. Å velge anerkjente protokoller som Aave sikrer at du opererer på en grundig undersøkt og testet infrastruktur.

Selv om avkastningen kan være attraktiv, kommer den med ansvar. Du må overvåke posisjonene dine, forstå den svingende naturen til APY, og være klar over de tekniske risikoene som er involvert. Med grundighet og de riktige verktøyene gir deltakelse i desentralisert finans en transparent og tilgjengelig måte å tjene avkastning på blockchainen.

Den sanne finansielle suvereniteten begynner når du kontrollerer både eiendelene dine og avkastningen de genererer.