Desentralisert finans representerer en betydelig endring i hvordan enkeltpersoner interagerer med økonomiske systemer. I stedet for å stole på sentraliserte mellomledd som banker eller meglere, bruker dette nye økosystemet teknologi for å tilby finansielle produkter direkte til brukere. I sentrum av denne transformasjonen står konseptet med verdistabilitet. Mens kryptovalutaer er kjent for prisvolatilitet, krever de finansielle applikasjonene som er bygget på blockchain-nettverk ofte stabile eiendeler for å fungere effektivt.

Disse stabile eiendelene fungerer som det primære byttemiddelet og verdilageret i den digitale økonomien. De lar brukere låse inn gevinster, lette sømløse betalinger og engasjere seg i komplekse finansielle strategier uten umiddelbar eksponering for markedsfluktuasjoner. Ved å utnytte transparensen og automatiseringen i blockchain-nettverk har utviklere skapt systemer der monetær stabilitet opprettholdes gjennom kode i stedet for sentralbankpolitikk. Dette teknologiske grunnlaget muliggjør en global, tillatelsesfri økonomi som er tilgjengelig for alle med en internettforbindelse.

Den teknologiske grunnlaget for digital stabilitet

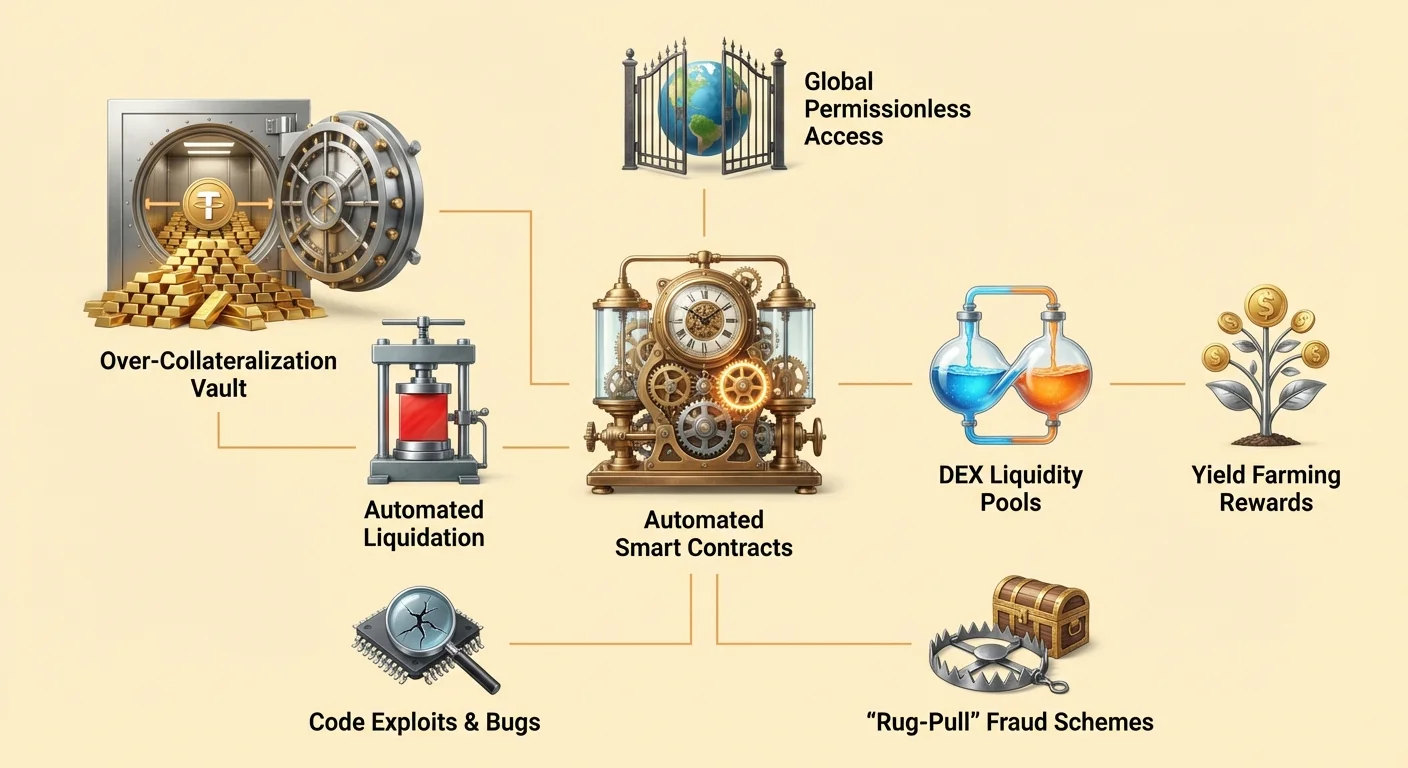

Infrastrukturen som støtter stabile monetære eiendeler i det desentraliserte økosystemet er sterkt avhengig av smarte kontrakter. Dette er dataprogrammer lagret på en blockchain som utføres automatisk når spesifikke betingelser er oppfylt. I motsetning til tradisjonell programvare som kjører på private servere, opererer disse kontraktene på offentlige nettverk som er åpne for verifisering av enhver deltaker.

Automatisering av monetær politikk

Smarte kontrakter fungerer som selvutførende avtaler som definerer reglene for penger i systemet. I sammenheng med desentralisert finans, eller DeFi, erstatter disse kontraktene de manuelle prosessene som vanligvis håndteres av bankansatte eller advokater. Koden bestemmer nøyaktig hvordan eiendeler utstedes, innløses og overføres basert på forhåndsdefinerte logikker.

For eksempel kan en smart kontrakt programmeres til å utstede et spesifikt beløp digital valuta bare når en bruker setter inn et tilsvarende beløp i sikkerhet. Denne automatiseringen sikrer at utstedelsen av penger ikke er utsatt for menneskelig feil eller vilkårlig manipulering. Reglene er uforanderlige når de er utplassert, og gir et forutsigbart rammeverk for alle markedsdeltakere. Denne deterministiske naturen er avgjørende for å opprettholde tillit i et system der det ikke finnes en sentral myndighet til å megle tvister.

Tillitsløs utførelse

Konseptet med «tillitsløse» systemer er grunnleggende for hvordan disse digitale eiendelene fungerer. I denne sammenhengen betyr tillitsløs ikke at systemet er upålitelig. I stedet betyr det at brukere ikke trenger å plassere sin tillit hos en tredjepart for å sikre at systemet fungerer korrekt. Gyldigheten av nettverket og utførelsen av kontraktene kan verifiseres av enhver.

Når en bruker interagerer med en stabilitetsfokusert protokoll, interagerer de direkte med blockchainen. Det er ingen behov for å stole på en bankleder for å godkjenne et lån eller en kliringshus for å avvikle en handel. Nettverket selv validerer transaksjonen. Dette eliminerer motpartrisikoen knyttet til sentraliserte tjenesteleverandører, som kan mislykkes, fryse midler eller lide av operative feil. Sikkerheten og transparensen som tilbys av denne modellen danner grunnlaget der komplekse finansielle applikasjoner bygges.

Mekanikkene i sikkerhetsbasert utlån

En av de mest fremtredende metodene for å skape stabilitet i DeFi er gjennom smarte kontrakter basert utlån. Denne prosessen lar brukere generere likviditet uten å selge sine underliggende kryptoeiendeler. Den speiler tradisjonelle sikrede lån, men opererer helt gjennom automatiske protokoller.

Over-sikringsstrategier

For å sikre et lån i det desentraliserte økosystemet må låntakere tilby sikkerhet. Fordi de underliggende eiendelene, som Ethereum, kan være volatile, krever disse protokollene vanligvis over-sikring. Dette betyr at verdien av innskuddet må overstige verdien av lånet med en spesifikk margin.

Vurder et scenario der en bruker ønsker å låne amerikanske dollar mot sine Ethereum-beholdninger. De kan sende 1 ETH til en smart kontrakt. Hvis protokollen krever et 2:1 sikringsforhold, kan brukeren låne opptil 0,5 ETH verdt av dollar. Den smarte kontrakten holder den originale ETH-en som sikkerhet. Dette sikrer at selv om markedet svinger, forblir lånet støttet av tilstrekkelig verdi. Denne mekanismen tillater skapelsen av stabil verdi (lånet) støttet av volatile eiendeler, alt håndtert uten kredittsjekk eller menneskelig inngripen.

Håndtering av volatilitet og likvidasjon

Systemets stabilitet avhenger av streng håndheving av disse forholdene. Hvis verdien av sikkerheten faller betydelig, må systemet handle for å beskytte protokollens solvabilitet. Smarte kontrakter er programmert til å utløse likvidasjoner automatisk når sikkerhetsverdier bryter en viss terskel.

Hvis prisen på sikkerheten faller under det required forholdet, har låntakeren to alternativer. De kan betale tilbake lånet pluss renter, eller de kan legge til mer sikkerhet i den smarte kontrakten for å gjenopprette det sikre nivået. Hvis låntakeren ikke gjør noe og verdien fortsetter å falle, vil den smarte kontrakten likvidere sikkerheten. Dette involverer vanligvis salg av ETH for å betale ned gjelden. Denne harde, men nødvendige mekanismen sikrer at systemet forblir solvent og at de stabile eiendelene utstedt av protokollen beholder sin støtte, uavhengig av markedsforhold.

Fasilitering av desentralisert børs

Stabile eiendeler spiller en kritisk rolle i desentraliserte børser (DEX-er). Disse plattformene lar brukere handle digitale eiendeler direkte med hverandre uten å overføre forvaring til en sentralisert tjeneste. For at disse markedene skal fungere effektivt, krever de dyp likviditet og pålitelige kvotevalutaer.

Rolle av likviditetspools

Desentraliserte børser opererer annerledes enn tradisjonelle ordrebokmarkeder. De er avhengig av likviditetspools, som er smarte kontrakter som holder par av eiendeler. Likviditetsleverandører setter inn sine tokens i disse poolene for å fasilitere handel for andre. Som belønning tjener de en prosentandel av handelsgebyrene generert av protokollen.

Stablecoins er essensielle i denne prosessen fordi de ofte utgjør halvparten av et handels-par. Tradere bytter ofte volatile eiendeler mot stabile for å sikre seg mot markedsnedturer. Uten en pålitelig stabil eiendel i disse poolene, ville tradere måtte bytte en volatil eiendel mot en annen, noe som gjør det vanskelig å realisere gevinster eller beskytte kapital. Insentivstrukturen for likviditetsleverandører skaper «crowd-sourced» markedsdybde, som driver effektivitet og reduserer slippage for tradere.

Forbedring av markeds effektivitet

Tilstedeværelsen av stabile eiendeler i DEX-er forbedrer den totale brukeropplevelsen. Det tillater enklere prisdannelse og gir en trygg havn under perioder med høy volatilitet. Fordi disse børsene er tillatelsesfrie, kan enhver delta i market making.

Automatiseringen av disse børsene fjerner også behovet for en mellommann som holder midler. De smarte kontraktene flytter eiendeler gjennomsiktig i henhold til kodens logikk. Dette eliminerer risikoen for at en sentralisert børs fryser uttak eller blir hacket. Brukere beholder kontroll over sine midler helt frem til handelens utførelse. Denne justeringen av insentiver – der leverandører tjener gebyrer og tradere får effektiv utførelse – drives av den konstante tilgjengeligheten av stabile par i økosystemet.

Avkastningsgenerering og finansiell inkludering

Kombinasjonen av stabile eiendeler og åpne utlånsprotokoller har demokratisert tilgangen til avkastningsgenererende strategier. I tradisjonell finans er høyrentemuligheter ofte begrenset til institusjonelle investorer eller høyt nettoformuesindivider. DeFi endrer denne dynamikken ved å la enhver med en lommebokadresse delta.

Tjening av renter på innskudd

Brukere kan sette inn sine stabile digitale eiendeler i utlånsprotokoller for å tjene renter. Dette er analogt med en sparekonto på en bank, men mekanismene er forskjellige. I DeFi samles kapitalen i en pott med midler fra andre leverandører og lånes ut til låntakere. Renten betalt av låntakere fordeles automatisk til långiverne.

Fordi systemet kutter overheaden fra tradisjonelle banker – som filialer, ansatte og juridiske avdelinger – kan avkastningen i DeFi være høyere enn i tradisjonell finans. Smarte kontrakter automatiserer fordelingen av profitt, og sikrer at långivere mottar sin andel i henhold til protokollens presise vilkår. Denne effektiviteten kan føre til en mer rettferdig fordeling av profitt blant deltakerne.

Tillatelsesfri global tilgang

En av de mest kraftfulle aspektene ved dette økosystemet er dens tillatelsesfrie natur. Tradisjonell finansiell infrastruktur er ofte begrenset av geografi, dokumentasjonskrav og bankreguleringer. Dette utelukker milliarder av mennesker fra å få tilgang til grunnleggende finansielle tjenester.

I den desentraliserte økonomien finnes det ingen portvoktere. Enhver med en internettforbindelse og en digital lommebok kan interagere med disse protokollene. Det spiller ingen rolle hvor brukeren bor eller hva deres kredithistorikk ser ut som. En bruker i et land med en kollapsende lokal valuta kan få tilgang til dollar-tilknyttede stabile eiendeler gjennom en DeFi-protokoll, og effektivt bevare sin kjøpekraft. Denne globale tilgjengeligheten lar enkeltpersoner bli sine egne banker, utlåne penger og tjene renter uavhengig av deres fysiske plassering.

| Egenskap | Tradisjonell finans | Desentralisert finans |

|---|---|---|

| Tilgang | Tillatelsesbasert (ID kreves) | Tillatelsesfri (Åpen for alle) |

| Forvaring | Tredjepart (Bank) | Selvforvaring (Bruker) |

| Gjennomsiktighet | Ugjennomsiktig | Offentlig verifiserbar |

Navigering av risikoer i økosystemet

Selv om potensialet til desentralisert finans er stort, er det ikke uten risikoer. De samme mekanismene som gir autonomi og effektivitet introduserer også unike utfordringer som brukere må navigere. Å forstå disse risikoene er essensielt for alle som deltar i området.

Smarte kontrakts sårbarheter

Avhengigheten av kode betyr at programvarefeil er en betydelig trussel. Smarte kontrakter er deterministiske, noe som betyr at de gjør nøyaktig det de er programmert til. Hvis det er en feil eller en smutthull i koden, kan det utnyttes. Hackere leter etter disse sårbarhetene for å tappe midler fra protokoller.

Selv om mange prosjekter er open source, noe som lar fellesskapet revidere koden, kan feil fortsatt vedvare. En «dårlig designet» applikasjon kan inneholde svakheter som resulterer i tap av brukermidler. I motsetning til en bank, der svindeltransaksjoner kan reverseres, er blockchain-transaksjoner generelt uforanderlige. Når midler stjeles gjennom en smart kontrakts utnyttelse, er de ofte uopprettelige. Uttrykket «kode er lov» fungerer begge veier; det sikrer nøytral utførelse, men håndhever også konsekvensene av programmeringsfeil.

Trusselen fra ondsinnede aktører

Utover utilsiktede feil finnes risikoen for bevisst svindel. Anonymiteten og mangelen på regulering i området kan tiltrekke ondsinnede aktører. Noen utviklere kan utplassere «ondsinnete dApps» designet spesifikt for å stjele brukerinnskudd.

En vanlig taktikk er «rug-pull». I dette scenariet kan innsidere skape et prosjekt, tiltrekke kapital ved å love høy avkastning, og deretter forlate prosjektet og ta midlene med seg. De kan holde et flertall av prosjektets tokens og selge dem alle på én gang, noe som krasjer prisen. En annen risiko er phishing, der angripere lager nettsteder som ser identiske ut som legitime tjenester. Hvis en bruker kobler lommeboken sin til et phishing-nettsted, kan de utilsiktet gi tillatelse til at angriperen tapper deres eiendeler.

| Risikotype | Beskrivelse | Konsekvens |

|---|---|---|

| Feil/utnyttelse | Feil i kodelogikk | Tap av midler til hacker |

| Rug-pull | Ondsinnet innsiderhandling | Tokenverdi kollaps |

| Phishing | Falsk nettstedsgrensesnitt | Tyveri av lommebokeiendeler |

Styring og fellesskaps kontroll

Mange protokoller som utsteder eller bruker stabile eiendeler styres av desentraliserte organisasjoner. Dette introduserer et lag med fellesskaps kontroll som mangler i tradisjonell finans. Styringstokens brukes ofte til å fasilitere denne prosessen, og gir interessenter en stemme i protokollens fremtid.

Stemming og protokolloppgraderinger

Styringstokens gir innehavere retten til å stemme på forslag. Disse forslagene kan variere fra justering av rentemodeller og sikringsforhold til allokering av kasserte midler. Dette systemet tar sikte på å samkjøre interessene til brukerne med protokollens langsiktige helse.

For eksempel, hvis en utlånsprotokoll trenger å legge til en ny type sikkerhet, vil fellesskapet stemme over parameterne. Dette sikrer at endringer ikke gjøres ensidig av en liten gruppe innsidere. Det fremmer en følelse av eierskap og ansvar blant deltakerne. Aktive fellesskapsmedlemmer incentiviseres til å bidra til prosjektets vekst, da protokollens suksess ofte korrelerer med verdien av styringstokenen.

Distribusjon og airdrops

Prosjekter distribuerer ofte disse styringstokenene gjennom mekanismer som «airdrops». En airdrop innebærer å sende gratis tokens til brukere som oppfyller spesifikke kriterier, som å ha brukt plattformen eller levert likviditet. Denne strategien tjener flere formål: den belønner tidlige adoptanter, desentraliserer eierskapet av protokollen og oppmuntrer til fremtidig engasjement.

Ved å distribuere tokens til en bred base av aktive brukere kan prosjekter bootstrappe et fellesskap av motiverte interessenter. Dette ses ofte som en måte å «markedsføre» prosjektet på samtidig som man bygger en desentralisert styringsstruktur. Imidlertid må brukere være på vakt mot spekulativ oppførsel rundt disse hendelsene. Det ultimate målet er å skape et bærekraftig økosystem der fellesskapet aktivt håndterer parameterne som opprettholder stabiliteten og sikkerheten til de monetære eiendelene.

Brukergrensesnittet for desentralisert penger

For den gjennomsnittlige personen krever interaksjon med disse komplekse tekniske systemene en bro. Dette er der desentraliserte applikasjoner, eller dApps, kommer inn. En dApp gir et brukervennlig grensesnitt som kobler en persons digitale lommebok til de underliggende smarte kontraktene.

Kobling til blockchainen

For å bruke en stablecoin eller låne ut eiendeler, kobler en bruker lommeboken sin til en dApp. Lommeboken holder brukerens private nøkler og signerer transaksjoner. dApp-en fungerer som front-end, og viser saldoer, renter og transaksjonsalternativer. Den oversetter blockchainens komplekse logikk til knapper og skjemaer som er kjente for web-brukere.

Denne koblingen er «tillatelsesfri», noe som betyr at dApp-en ikke lagrer brukerdata eller krever en påloggingskonto i tradisjonell forstand. Brukerens lommebokadresse fungerer som deres identitet. Denne oppsettet sikrer at brukere opprettholder full kontroll over sine eiendeler til enhver tid. De trenger ikke å sette inn midler i dApp-ens bankkonto; i stedet autoriserer de spesifikke interaksjoner med den smarte kontrakten direkte fra sin egen forvaring.

Verifiserbarhet og transparens

En av de viktigste fordelene ved å bruke dApps er transparens. Fordi backend kjører på en offentlig blockchain, er historikken over applikasjonens operasjoner uforanderlig og synlig for alle. Brukere kan verifisere at et spill er «beviselig rettferdig» eller at en utlånsprotokoll faktisk holder sikkerheten den påstår å ha.

Dette står i skarp kontrast til tradisjonelle apper der backend-logikken er skjult på private servere. I den desentraliserte verden kan brukere inspisere kontraktsadressen og se koden (hvis de har de tekniske ferdighetene) eller stole på fellesskapsrevisjoner. Denne transparensen bygger en annen type tillit – en basert på verifisering i stedet for rykte. Den tvinger protokoller til å operere ærlig, da enhver avvik fra koden ville være umiddelbart synlig på den offentlige hovedboken.

Konklusjon

Oppkomsten av stablecoins og desentralisert finans-økosystem representerer en fundamental omtenking av monetær infrastruktur. Ved å utnytte smarte kontrakter automatiserer disse systemene de komplekse prosessene med utlån, lån og børs. De erstatter mellomledd med gjennomsiktig kode, og tillater et finansielt system som er åpent for enhver med en digital lommebok. Muligheten til å skape stabil verdi gjennom over-sikring gir det nødvendige grunnlaget for en pålitelig digital økonomi, og muliggjør at brukere sikrer seg mot volatilitet samtidig som de får tilgang til globale finansielle tjenester.

Imidlertid er denne innovasjonen ikke uten farer. Avhengigheten av programvare introduserer risikoer for feil, utnyttelser og ondsinnig oppførsel som er mindre utbredt i tradisjonell banking. Brukere må navigere dette landskapet med forsiktighet, verifisere kilder og forstå mekanismene i protokollene de bruker. Til tross for disse utfordringene tyder DeFi sin bane mot en fremtid der finansiell tilgang er mer rettferdig og effektiv. Etter hvert som teknologien modnes og open source-fellesskap fortsetter å herde sikkerheten til disse protokollene, vil rollen til stabile, desentraliserte penger sannsynligvis vokse, og tilby et robust alternativ til arvete finansielle systemer.

Sann finansiell eierskap gir deg mulighet til å være din egen bank, men det krever årvåkenhet, utdanning og nøye risikohåndtering.