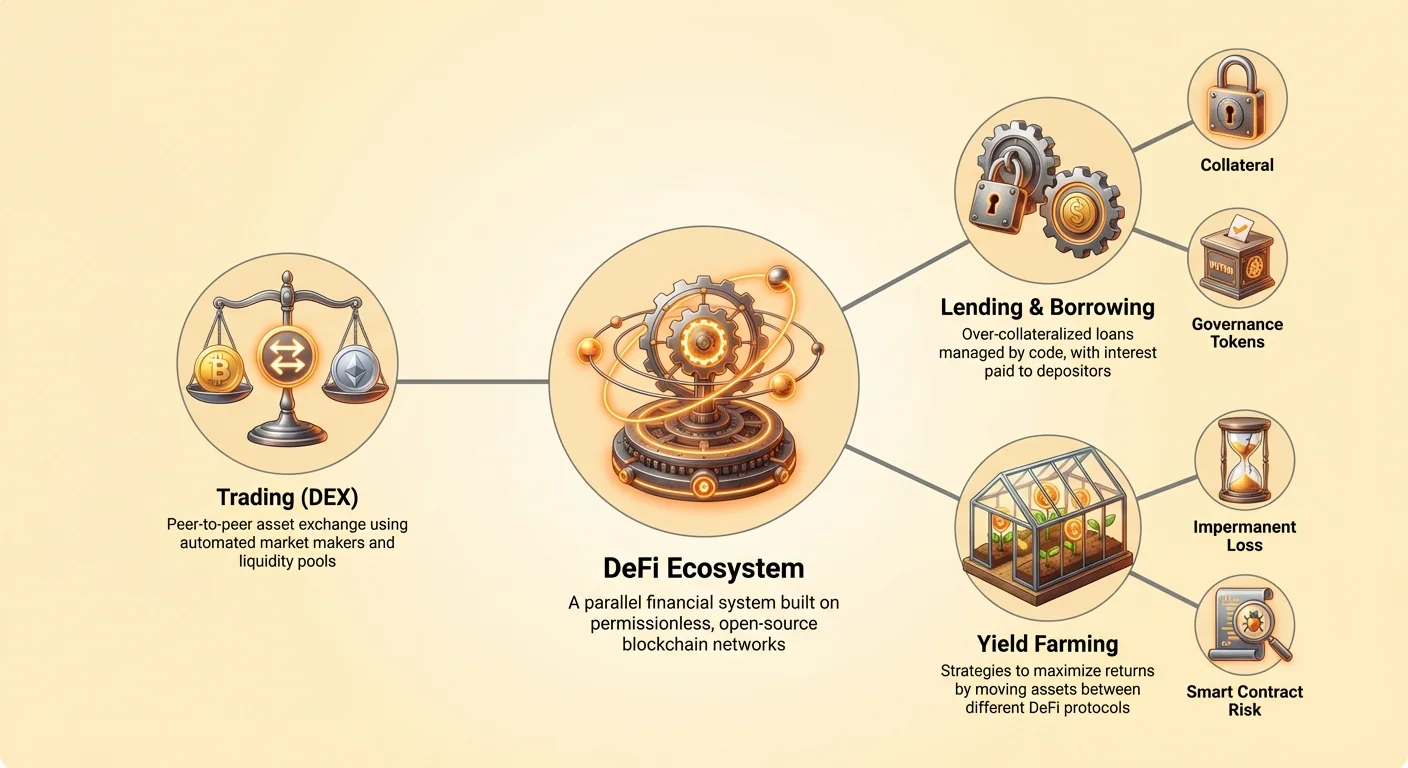

Desentralisert finans, ofte omtalt som DeFi, representerer en fundamental endring i hvordan finansielle produkter struktureres og tilgjengeliggjøres. I kjernen er dette økosystemet ikke bare et nytt grensesnitt for tradisjonell bankvirksomhet, men en fullstendig rekonstruksjon av finansiell infrastruktur. Systemet baserer seg på desentraliserte nettverk for å hoste finansielle produkter, og fjerner behovet for sentraliserte mellomledd som banker eller meglere. I stedet for menneskelige ledere og fysiske filialer bruker DeFi kode for å automatisere komplekse prosesser.

Den primære innovasjonen som driver denne sektoren er evnen til å automatisere finansielle transaksjoner gjennom programvare i stedet for menneskelig inngripen. Denne endringen muliggjør et transparent og verifiserbart system der reglene defineres av kode. Brukere kan delta i lån, utlån, handel og derivatmarkeder direkte gjennom sine digitale lommebøker. Dette skaper et tillatelsesfritt miljø der alle med en internettforbindelse kan delta.

Ved å fjerne det administrative overheadet knyttet til tradisjonell finans, har denne automatiske tilnærmingen potensial til å redusere kostnader og fordele profitter mer rettferdig blant deltakerne. Motoren som driver denne effektiviteten er en kombinasjon av smarte kontrakter, likviditetspools og desentraliserte applikasjoner. Disse komponentene arbeider i harmoni for å skape et finansielt system som opererer kontinuerlig og autonomt.

Arkitekturen for automatisering

For å forstå hvordan desentralisert finans fungerer, må man først gripe den underliggende teknologien til smarte kontrakter. Dette er ikke kontrakter i juridisk forstand, men dataprogrammer lagret på en blockchain. De utfører spesifikke handlinger automatisk når forhåndsdefinerte betingelser er oppfylt.

Den digitale avtale-mekanismen

En smart kontrakt fungerer som en digital automatt. I en tradisjonell transaksjon kan en advokat eller escrow-agent være nødvendig for å sikre at begge parter oppfyller sine forpliktelser. I blockchain-miljøet overtar den smarte kontrakten denne rollen. Den holder midler eller eiendeler og frigir dem kun når de spesifikke reglene skrevet inn i koden er oppfylt. Denne prosessen er deterministisk, noe som betyr at resultatet alltid er det samme gitt de samme inputtene.

For eksempel kan en enkel smart kontrakt programmeres til å fungere som en trustfond. Hvis en bruker sender kryptovaluta til kontraktens adresse, kan koden automatisk dele det beløpet i tolv like deler. Den kan deretter frigjøre én del til en utpekt mottaker hver måned. Hele denne prosessen skjer uten en tredjepartsleder, og baserer seg utelukkende på logikken deployet til nettverket.

Tillitsløs utførelse

Begrepet «tillitsløs» brukes ofte for å beskrive denne dynamikken. Det betyr ikke at systemet er upålitelig. Tvert imot betyr det at brukere ikke trenger å stole på en sentral myndighet eller motparten for ærlig oppførsel. Gyldigheten av transaksjonen og utførelsen av avtalen garanteres av nettverket selv. Fordi koden er lagret på et desentralisert nettverk, er den transparent og verifiserbar av alle.

Dette står i skarp kontrast til sentralisert skybasert databehandling. Mens sentraliserte tjenester kan tilby lavere kostnader eller høyere hastigheter, krever de at brukere stoler på leverandørens sikkerhet og integritet. Desentraliserte nettverk prioriterer sikkerhet og transparens, og sikrer at utførelsen av kontrakter er offentlig og uforanderlig. Dette gjør dem spesielt egnet for håndtering av verdifulle eiendeler og finansielle avtaler der tillit er avgjørende.

Likviditetspools og desentraliserte børser

En av de mest fremtredende applikasjonene av denne teknologien er den desentraliserte børsen, eller DEX. Disse plattformene lar brukere handle digitale eiendeler uten å overføre forvaring til en sentralisert tjenesteleverandør. I tradisjonell finans baserer børser seg på ordrebøker og profesjonelle markedsmakere for å sikre at det alltid er en kjøper for hver selger. DeFi tar en annen tilnærming ved å bruke «crowd-sourced» likviditet.

Rolle til likviditetsleverandører

For at en desentralisert børs skal fungere effektivt, kreves det dyp likviditet. Uten en sentral enhet til å tilby dette, incentiverer protokollen brukere til å steppe inn. Individuer kan deponere sine eiendeler i smarte kontrakter, og effektivt samle kapitalen sin med andre for å skape en reservoar av midler tilgjengelig for handel. Disse deltakerne kalles likviditetsleverandører.

Når en trader bytter én eiendel mot en annen på plattformen, interagerer de med denne puljen i stedet for en spesifikk motpart. De smarte kontraktene håndterer utvekslingen transparent basert på forholdet mellom eiendelene i puljen. Denne mekanismen sikrer at handler kan skje umiddelbart uten å vente på en matchende ordre fra en annen bruker.

Incentivere deltakelse

Systemet er designet for å belønne de som stiller den nødvendige kapitalen for at det skal fungere. Likviditetsleverandører tjener typisk en prosentandel av gebyrene generert fra handler som skjer i deres pule. På denne måten fordeler protokollen inntektene tilbake til fellesskapet som støtter den.

Denne strukturen transformerer rollen til den gjennomsnittlige brukeren. Alle med en lommebokadresse kan bidra med kapital og tjene avkastning, og effektivt opptre som en bank eller markedsmaker. Denne demokratiseringen av markedsmaking er en nøkkelfunksjon i DeFi-økosystemet. Den aligner incentivene til plattformskaperne med brukerne, siden begge drar nytte av økt likviditet og handelsvolum.

| Egenskap | Sentralisert børs | Desentralisert børs (DEX) |

|---|---|---|

| Forvaring | Børsen forvalter eiendeler | Bruker forvalter eiendeler (Selvforvaring) |

| Likviditetskilde | Markedsmakere / Ordrebok | Likviditetspools (Crowdsourcet) |

| Tilgang | KYC / Tillatelsesbasert | Tillatelsesfri / Global |

Automatisert utlån og lån

Utover handel har smarte kontrakter revolusjonert utlånsmarkedet. I den tradisjonelle verden involverer å få et lån kredittsjekker, søknader og godkjenning fra en låneoffiser. DeFi-protokoller automatiserer hele denne prosessen gjennom kode, og skaper et system som er både raskere og mer tilgjengelig.

Sikkerhet og risikostyring

Utlån basert på smarte kontrakter håndterer risiko gjennom strenge regler for sikkerhetsstillelse. Siden det ikke finnes kredittscore eller identitetskontroller, baserer systemet seg på eiendeler for å sikre lån. For eksempel kan en bruker deponere en spesifikk kryptovaluta i en smart kontrakt for å tjene som sikkerhet for et lån i en annen eiendel, som en stablecoin knyttet til amerikanske dollar.

For å minimere risikoen for mislighold krever disse kontraktene ofte over-sikkerhetsstillelse. Et vanlig forhold kan være 2:1, noe som betyr at en bruker må deponere verdi verdt dobbelt så mye som de ønsker å låne. Hvis en bruker deponerer sikkerhet verdt 2000 $, kan de bare låne 1000 $ mot den. Denne bufferen beskytter långiveren – i dette tilfellet puljen av andre brukere – mot markedsvolatilitet.

Mekanismen for likvidasjon

Den smarte kontrakten overvåker kontinuerlig verdien av sikkerheten i forhold til det lånte beløpet. Hvis markedsverdien av sikkerheten faller under en viss terskel, handler kontrakten umiddelbart for å beskytte protokollen. Den kan kreve at låntakeren legger til mer sikkerhet eller betaler tilbake lånet.

Hvis låntakeren ikke handler, vil kontrakten automatisk likvidere sikkerheten. Dette betyr at systemet selger de deponerte eiendelene for å dekke gjelden, og sikrer at likviditetspuljen forblir solvent. Denne prosessen er streng, men effektiv. Den fjerner menneskelige følelser og forhandlinger fra ligningen, og baserer seg strengt på matematiske forhold for å opprettholde systemstabilitet. Fordi disse reglene er transparente og hardkodet, vet låntakere nøyaktig hva som utløser en likvidationshendelse før de inngår avtalen.

Grensesnittet: Desentraliserte applikasjoner

Mens smarte kontrakter og likviditetspools danner backend-infrastrukturen, interagerer brukere med disse systemene gjennom desentraliserte applikasjoner, eller dApps. En dApp kombinerer logikken til smarte kontrakter med et brukervennlig grensesnitt, noe som gjør det mulig for ikke-tekniske brukere å få tilgang til DeFi-tjenester.

Komponenter i en dApp

De fleste dApps består av tre primære elementer:

- Smarte kontrakter: Backend-logikken som definerer reglene og utfører transaksjoner.

- Blockchain: Den desentraliserte hovedboken som registrerer tilstanden og historikken til alle interaksjoner.

- Tokens: De digitale eiendelene som brukes til å betale nettverksgebyrer («gas») eller delta i applikasjonens økonomi.

dApps skiller seg fra standard webapplikasjoner fordi de opererer på et peer-to-peer-nettverk. Ingen enkelt enhet kontrollerer serveren eller dataene. Denne arkitekturen gir betydelig motstand mot sensur. Siden backend-koden kjører på en offentlig blockchain, er det vanskelig for noen regjering eller selskap å stenge ned applikasjonen eller begrense tilgangen til den.

Transparens og rettferdighet

Den open source-naturen til dApps tillater et nivå av verifisering som er umulig i sentraliserte systemer. Tenk på et digitalt spill med terninger. I et tradisjonelt online kasino må spilleren stole på at huset ikke manipulerer resultatene. I en desentralisert versjon er koden som bestemmer tilfeldig tallgenerering og utbetalingslogikk synlig på blockchainen.

Brukere eller revisorer kan inspisere kontrakten for å verifisere at «husets fordel» er nøyaktig det som annonseres, og at spillet er beviselig rettferdig. Denne transparensen gjelder også finansielle applikasjoner. Brukere kan verifisere nøyaktig hvordan avkastning beregnes eller hvordan gebyrer fordeles, og sikre at plattformen opererer som lovet uten skjulte manipulasjoner.

Incentiver og styring

For å tiltrekke nødvendig likviditet og brukere bruker mange DeFi-protokoller distinkte incentivmekanismer. En av de mest vanlige metodene er «airdrop». Dette innebærer å distribuere tokens til brukere som oppfyller spesifikke kriterier, som å tilby likviditet eller bruke plattformen i en viss periode.

Katalysere likviditet

Airdrops fungerer som et kraftfullt verktøy for å bootstrappe et nettverk. Ved å gi tidlige adoptører en andel i prosjektet, kan protokoller løse «cold start»-problemet der en plattform trenger brukere for å ha verdi, men trenger verdi for å tiltrekke brukere. Et berømt eksempel skjedde med en stor desentralisert børs som møtte konkurranse fra en rivalplattform som forsøkte å tappe dens likviditet.

For å forsvare sin posisjon og belønne sin lojale brukerbase, airdroppet børsen styringstokens til enhver lommebok som tidligere hadde interagert med dens kontrakter. Dette distribuerte eierskap av protokollen øyeblikkelig til brukerne. Trekkningen beholdt ikke bare likviditeten, men incentiverte også tusenvis av nye brukere til å utforske økosystemet i håp om fremtidige belønninger.

Token-nytte og styring

Tokenene distribuert gjennom disse mekanismene bærer ofte styringsrettigheter. I et desentralisert system finnes det ingen CEO eller styre som tar ensidige beslutninger. I stedet stemmer tokenholdere ofte over nøkkelforandringer i protokollen. Dette kan inkludere justering av gebyrerstrukturer, legging til nye likviditetspools eller allokering av midler fra prosjektets skattkiste.

Denne modellen aligner interessene til brukerne med plattformens suksess. Siden fellesskapet eier en del av protokollen, er de incentivert til å bidra til dens vekst og stabilitet. Det transformerer passive kunder til aktive interessenter som har en stemme i den fremtidige retningen til den finansielle infrastrukturen de bruker.

Navigere risikoer i DeFi

Mens den automatiske naturen til DeFi tilbyr utallige effektiviseringsfordeler, introduserer den også spesifikke risikoer som skiller seg fra tradisjonell finans. Avhengigheten av kode betyr at systemet bare er så sikkert som programmeringen som driver det.

Sårbarheter i smarte kontrakter

Det «tillitsløse» miljøet forutsetter at koden fungerer nøyaktig som tiltenkt. Imidlertid kan programvare inneholde feil. Hvis en utvikler gjør en feil i logikken til den smarte kontrakten, kan hackere utnytte det for å tappe midler fra protokollen. I motsetning til tradisjonell bankvirksomhet, der svindeltransaksjoner noen ganger kan reverseres, er blockchain-transaksjoner uforanderlige. Når midler stjeles via et exploit, er de ofte uopprettelige.

For å dempe dette gjennomgår anerkjente prosjekter rigorøse auditeringer av tredjeparts sikkerhetsselskaper. Disse auditorene gjennomgår koden for å identifisere potensielle svakheter før kontrakten deployes. Imidlertid kan selv auditerte kontrakter ha uoppdagede sårbarheter. Brukere må være klar over at å deponere midler i en smart kontrakt alltid medfører en grad av teknisk risiko.

Fare for phishing

Den åpne naturen til Web3 åpner også dører for sosial ingeniørkunst-angrep. En vanlig trussel er den «phishing dApp». I dette scenariet lager angripere et nettsted som ser identisk ut med en legitim DeFi-plattform. Hvis en bruker kobler lommeboken sin til dette falske nettstedet, kan de uvitende gi tillatelse til at angriperen får tilgang til midlene deres.

I motsetning til en bankinnlogging som kanskje krever tofaktorautentisering, kan en lommeboksignatur noen ganger gi bred tilgang til eiendeler. Å verifisere URL-en og sjekke for sikkerhetssertifikater er kritiske vaner for DeFi-brukere. Ansvaret for sikkerhet faller utelukkende på individet, siden det ikke finnes en kundeserviceavdeling å kontakte hvis en feil begås.

Ondsinte prosjekter

Den tillatelsesfrie naturen til DeFi betyr at alle kan lage et prosjekt. Denne friheten tillater innovasjon, men muliggjør også skurker til å deploye ondsinte kontrakter. En «rug pull» skjer når utviklere lager et prosjekt, tiltrekker likviditet fra brukere med løfter om høye avkastninger, og deretter utnytter en bakdør i koden for å stjele midlene.

I andre tilfeller kan utviklerne bare holde en stor forsyning av prosjektets tokens og selge dem alle på én gang, noe som krasjer prisen. Å undersøke teamet bak et prosjekt, sjekke for auditeringer og se etter «låst» likviditet er essensielle steg for due diligence. Mangelen på regulering betyr at brukere må være sine egne risikostyrere.

Konklusjon

Maskinrommet i desentralisert finans er bygget på et fundament av kode, transparens og fellesskapsdeltakelse. Automatiske markedsmakere og likviditetspools har erstattet behovet for sentraliserte mellomledd, og tillater et finansielt system som er åpent for alle med en digital lommebok. Ved å bruke smarte kontrakter automatiserer disse protokollene de komplekse prosessene med handel og utlån, og skaper en mer effektiv og rettferdig markedsstruktur.

Imidlertid krever denne nye grensen en endring i tankesettet. Fjerningen av mellomledd bringer distinkte fordeler i hastighet og kostnad, men plasserer byrden av sikkerhet og ansvar direkte på brukeren. Å forstå mekanismene til smarte kontrakter, incentivene for likviditetsprovisjon og realiteten av tekniske risikoer er essensielt for alle som navigerer dette økosystemet. Etter hvert som teknologien modnes, fortsetter kamp-testingen av open source-kode å styrke infrastrukturen i denne digitale økonomien.

Finansiell frihet i DeFi krever forståelse av at kode er lov, og at du er den eneste forvalteren av dine eiendeler.