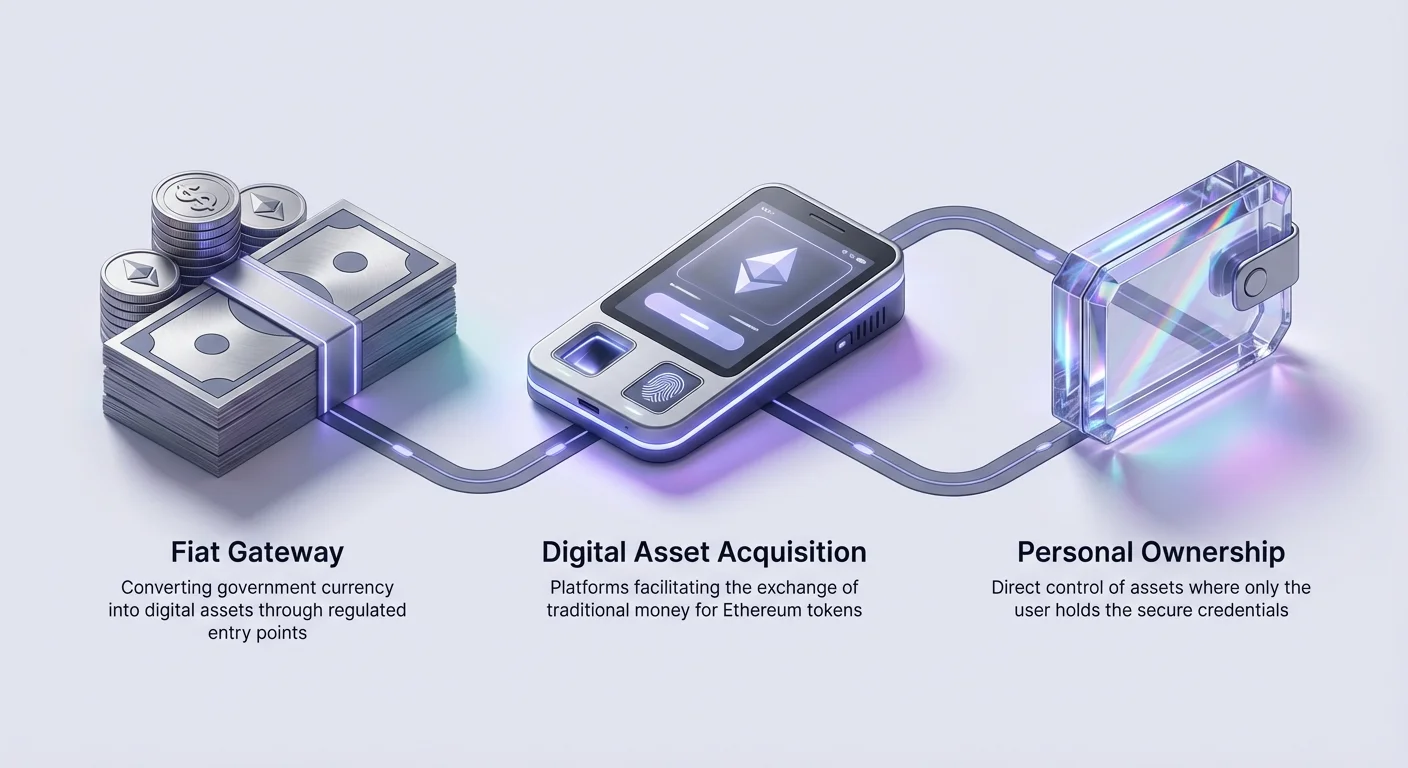

Inngangen til Ethereum-økosystemet begynner med å anskaffe nettverkets native valuta, Ether (ETH). I motsetning til å kjøpe en tradisjonell aksje eller obligasjon, innebærer kjøp av ETH interaksjon med en desentralisert digital hovedbok. Denne forskjellen endrer fundamentalt hvordan eiendeler lagres, transaksjoneres og sikres. For en førstegangskjøper involverer prosessen å navigere gjennom ulike inngangspunkter kjent som on-ramps, forstå regulatoriske identitetskontroller og håndtere en kompleks gebyrstruktur.

ETHs primære nytte går utover enkel verdioverføring eller spekulasjon. Den fungerer som drivstoff for Ethereum-nettverket, og betaler for beregningsressurser som kreves for å kjøre desentraliserte apper (dApps). Uavhengig av om målet er å delta i desentralisert finans (DeFi), kjøpe digitale samleobjekter eller bare holde eiendelen på lang sikt, er det innledende kjøpet det kritiske første steget.

Denne guiden undersøker de tekniske og praktiske aspektene ved å anskaffe ETH. Den dekker forskjellen mellom custodial og non-custodial eierskap, mangfoldet av plattformer tilgjengelig for kjøp, og de økonomiske mekanismene bak gasavgifter. Ved å forstå disse komponentene kan kjøpere ta informerte beslutninger om hvilken metode som best passer deres sikkerhetsbehov og økonomiske mål.

Forståelse av eiendomsoppbevaring og kontroll

Konseptet oppbevaring er sentralt i kryptoeierskap. I tradisjonell finans fungerer en bank eller megler som oppbevarer, og holder eiendeler på vegne av kunden. I kryptøkosystemet har brukere det unike alternativet til å fungere som sin egen oppbevarer. Dette valget dikterer hvordan ETH lagres etter kjøp og hvem som til syvende og sist kontrollerer midlene.

Custodial-modellen

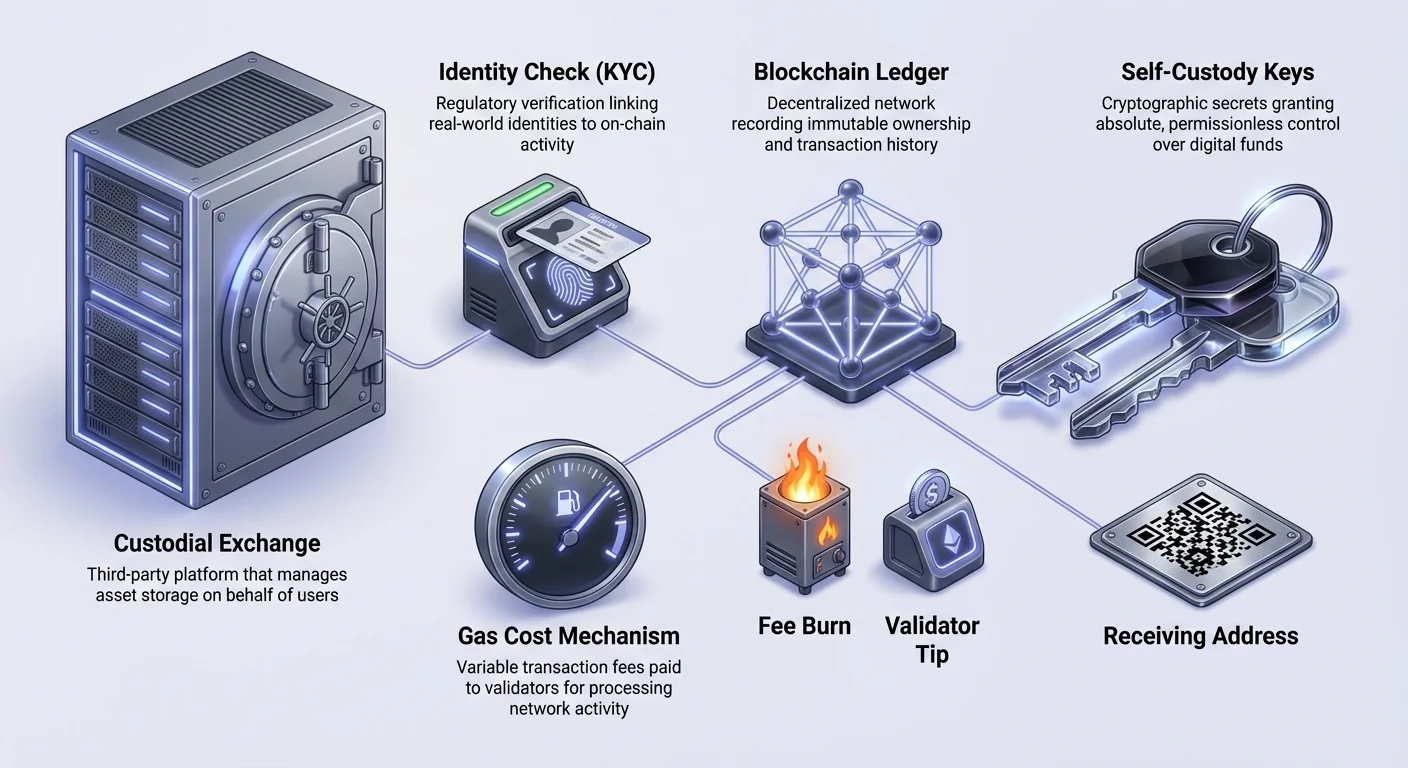

Når du kjøper ETH gjennom en sentralisert børs (CEX) eller en standard finansapp, beholder plattformen vanligvis kontroll over de digitale eiendelene. Brukeren har et krav på eiendelene, lik en IOU, i stedet for eiendelene selv. Børsen håndterer de private nøklene, som er de kryptografiske bevisene på eierskap som kreves for å autorisere transaksjoner på blockchainen.

Denne modellen tilbyr bekvemmelighet for nybegynnere. Hvis en bruker glemmer påloggingsopplysningene sine, kan plattformen vanligvis hjelpe til med å gjenopprette kontoen. Imidlertid introduserer denne bekvemmeligheten tredjepartsrisiko. Hvis plattformen står overfor insolvens, konkurs eller et sikkerhetsbrudd, kan brukermidler bli frosset eller tapt. I tillegg må brukere be om tillatelse til å ta ut midlene sine, noe som kan resultere i forsinkelser eller administrative begrensninger.

Selvoppbevaringslommebøker

Selvoppbevaringslommebøker lar brukere holde sin ETH direkte uten mellomledd. Disse lommebøkene genererer en privat nøkkel direkte på brukerens enhet. Denne tilnærmingen gir brukeren absolutt kontroll over eiendelen, og muliggjør tillatelsesfrie transaksjoner 24/7. Det er ingen uttaksgrenser eller frysing av kontoer fordi det ikke finnes noen tredjepart som kan håndheve dem.

Med denne kontrollen følger totalt ansvar. Hvis en bruker mister sin private nøkkel eller gjenopprettingsfrase, blir midlene permanent utilgjengelige. Det finnes ikke noe supportteam som kan tilbakestille en privat nøkkel. Selvoppbevaring er den foretrukne metoden for interaksjon med dApps, da det tillater direkte tilkobling til Ethereum-nettverket. Det er det digitale ekvivalentet med å holde kontanter i en fysisk lommebok i stedet for å oppbevare penger på en bankkonto.

Private nøkler og sikkerhet

Den underliggende teknologien i en Ethereum-lommebok baserer seg på offentlig og privat nøkkelkryptografi. Den offentlige adressen, som starter med "0x," deles med andre for å motta midler. Den private nøkkelen er det hemmelige passordet som signerer transaksjoner.

I en selvoppbevaringskonfigurasjon krypterer programvaren denne nøkkelen og lagrer den lokalt. Når du kjøper ETH direkte gjennom en selvoppbevaringslommeboksgrensesnitt, leveres de kjøpte eiendelene umiddelbart til en adresse som brukeren kontrollerer. Dette minimerer tiden midler sitter i en sårbar sentralisert pulje. Brukere må følge beste praksis, som å skrive ned gjenopprettingsfraser offline, for å sikre sikkerheten til sine beholdninger.

Kjøpsinnveier og plattformer

Det finnes flere veier for å konvertere fiat-valuta (regjeringsutstedt valuta som USD eller EUR) til ETH. Disse plattformene, ofte kalt "on-ramps," varierer i personvern, hastighet og kostnad. Valg av riktig plattform avhenger av om kjøperen prioriterer bekvemmelighet, lave gebyrer eller kontroll.

Sentraliserte børser (CEX)

Sentraliserte børser er det mest vanlige inngangspunktet for nye brukere. Disse plattformene fungerer likt som tradisjonelle aksjemeglere. Brukere oppretter en konto, kobler til en bankkonto eller kredittkort, og plasserer kjøpsordrer. Børser tilbyr vanligvis høy likviditet, noe som betyr at store mengder ETH kan kjøpes uten å påvirke prisen vesentlig.

De fleste børser bruker en ordrebokmodell eller et enkelt konverteringsgrensesnitt. Selv om de er effektive for handel, bruker de som standard en custodial lagringsmodell. Brukere som ønsker å holde sin ETH sikkert eller bruke den i Web3-apper må utføre et andre steg: ta ut ETH fra børsen til en personlig lommebok. Dette uttakstrinnet medfører ofte ekstra gebyrer og ventetider.

Digitale lommeboksleverandører

Mange moderne selvoppbevaringslommebøker integrerer kjøpsfunksjonalitet direkte i appene sine. Gjennom partnerskap med betalingsprosessorer lar disse lommebøkene brukere kjøpe ETH med kredittkort, debetkort eller bankoverføringer innenfor appen.

Den primære fordelen med denne metoden er at den kjøpte ETH deponeres direkte til brukerens selvoppbevaringsadresse. Det er ingen behov for å ta ut midler manuelt fra en børs, noe som reduserer risikoen for brukerfeil under overføring. Selv om dette tilbyr en strømlinjeformet opplevelse, kan behandlingsgebyrene for kortbetalinger noen ganger være høyere enn bankoverføringer på en dedikert børs.

Peer-to-Peer (P2P)-markedsplasser

Peer-to-peer-plattformer letter direkte handler mellom individer. Kjøpere søker etter selgere som tilbyr spesifikke betalingsmetoder, som lokale bankoverføringer, kontantinnskudd eller digitale gavekort. Plattformen fungerer vanligvis som en escrow-tjeneste for å sikre sikkerhet.

Under en P2P-handel låses selgerens ETH i escrow. Når kjøperen bekrefter betaling og selgeren verifiserer mottak, frigis ETH direkte til kjøperens lommebok. Denne metoden er populær i regioner med begrenset banktilgang eller for brukere som søker mer personvern. Brukere må imidlertid være våkne med å vurdere selgere basert på anseelsesscore for å unngå svindel.

OTC-desker og betalingsapper

For velstående individer som ønsker å gjøre store kjøp, tilbyr OTC-desker (Over-the-Counter) en personalisert tjeneste. Disse deskene letter store blokkhandler uten å flytte markedsprisen på offentlige børser.

Omvendt har mainstream betalingsapper som PayPal eller Venmo begynt å tilby kryptokjøp. Selv om de er svært tilgjengelige, fungerer disse plattformene ofte som "lukkede løkker." I noen tilfeller kan brukere ikke ta ut ETH til en ekstern lommebok, noe som begrenser eiendelens nytte strengt til prisspekulasjon innenfor appen. Brukere bør verifisere uttaksmuligheter før de kjøper på disse plattformene.

Identitetsverifisering (KYC/AML)

Når du kjøper ETH med regjeringsutstedt valuta, vil brukere nesten alltid møte identitetsverifiseringsprosesser. Disse er påkrevd av Know-Your-Customer (KYC) og Anti-Money-Laundering (AML)-reguleringer.

Regulatoriske organer krever at finansinstitusjoner, inkludert kryptobørser og innvei-leverandører, samler personopplysninger for å forhindre ulovlige aktiviteter. Denne prosessen involverer vanligvis innsending av et bilde av en offisiell ID (pass eller førerkort) og et live-selfie for å verifisere at dokumentinnehaveren er til stede. Noen plattformer kan også kreve bevis på adresse, som en strømregning.

Omfanget av verifiseringen korrelerer ofte med kjøpsgrensene. Lavere nivåer kan tillate små kjøp med minimale data, mens høyere grenser krever omfattende dokumentasjon. Selv om det er nødvendig for etterlevelse, knytter denne prosessen en brukers virkelige identitet til deres on-chain Ethereum-adresse hvis midlene tas ut direkte. Brukere som er bekymret for personvern roterer ofte adresser eller bruker personvernfokuserte verktøy etter det innledende kjøpet.

Gebyrstrukturer og nettverkskostnader

Kostnaden ved å kjøpe ETH er sjelden bare markedsprisen på eiendelen. Kjøpere må navigere en lagdelt gebyrstruktur som inkluderer plattformtjenest gebyrer, betalingsbehandlingsgebyrer og Ethereum-nettverkets egne transaksjonskostnader.

Plattform- og behandlingsgebyrer

Børser og lommeboksleverandører tar gebyrer for å letter handelen. Disse kan manifestere seg som et fast gebyr per transaksjon eller en prosentandel av totalvolumet. Kjøp med kreditt- og debetkort medfører generelt de høyeste behandlingsgebyrene, ofte fra 3 % til 5 %, på grunn av gebyrene fra kortnettverk som Visa eller Mastercard. Bankoverføringer har vanligvis lavere gebyrer, men lengre klargjøringstider.

En annen "skjult" kostnad er spreaden. Dette er forskjellen mellom den faktiske markedsprisen på ETH og prisen som tilbys kjøperen. Plattformer kan annonsere "null gebyrer", men legge til et påslag på 1–2 % på prisen på ETH. Det er essensielt å sammenligne den endelige mengden ETH mottatt i stedet for bare det annonserte gebyrprosenten.

Ethereum-nettverksgebyrer (gas)

Når ETH er kjøpt og flyttet på blockchainen, gjelder nettverkets egne gebyrstruktur. Disse gebyrene, kjent som "gas," betales til nettverksvaliderere for å behandle transaksjoner. Gas prises i "gwei," en underenhet av Ether (1 gwei = 0,000000001 ETH).

Nettverksgebyrer bestemmes av tilbud og etterspørsel etter blokkplass, ikke av verdien som sendes. Å sende ETH verdt 10 $ koster det samme i gasgebyrer som å sende 10 millioner $. Hvis nettverket er overbelastet med mange brukere som prøver å transaksjonere samtidig, stiger gasprisen.

Gebyrtilpasning og EIP-1559

Etter EIP-1559-oppgraderingen deles Ethereum-gebyrer i et basegebyr og et prioritetsgebyr. Basegebyret er en obligatorisk kostnad som "brennes" (permanent fjernes fra omløp), mens prioritetsgebyret fungerer som et tips til validerere for å oppmuntre til raskere inkludering i en blokk.

| Gebyrkomponent | Funksjon | Mottaker |

|---|---|---|

| Basegebyr | Obligatorisk minimumskostnad | Brent (ødelagt) |

| Prioritetsgebyr | Insentiv for hastighet | Validator |

| Plattformgebyr | Tjenestegebyr | Børs/megler |

De fleste selvoppbevaringslommebøker lar brukere tilpasse disse gebyrene. Brukere kan velge "Lav," "Middels" eller "Høy" prioritet avhengig av deres hastverk. Å sette et gebyr for lavt kan resultere i en fast transaksjon som forblir ventende til nettverksbelastningen synker. Omvendt tar børser ofte et fast uttagsgebyr som er høyere enn den faktiske nettverkskostnaden for å sikre pålitelighet og generere fortjeneste.

Mekanikk ved bruk av ETH

Etter et vellykket kjøp involverer håndtering av ETH forståelse av adresser og transaksjonsmekanikk. En Ethereum-adresse er en heksadesimal streng som starter med "0x," og fungerer som destinasjon for midler.

Mottak og personvern

For å motta ETH deler en bruker sin offentlige adresse. Dette kan gjøres ved å kopiere tekststrengen eller vise en QR-kode for avsenderen å skanne. Fordi Ethereum-blockchainen er en offentlig hovedbok, kan alle som kjenner en spesifikk adresse se hele transaksjonshistorikken og gjeldende saldo ved hjelp av block explorers.

For å opprettholde personvern anbefales det å bruke nye adresser for forskjellige formål. For eksempel kan en bruker holde en "spare"-lommebok separat fra en "handels"-lommebok. Avanserte lommebøker tillater generering av ubegrensede adresser avledet fra den samme mastergjenopprettingsfrasen, noe som hjelper til med å skille midler og maskere totale beholdninger fra uformelle observatører.

Sending og interaksjon

Å sende ETH krever spesifisering av mottakerens adresse og beløp. Brukere kan også sende til lesbare aliaser, som navn som slutter på ".eth," hvis mottakeren har registrert en. Dette forenkler prosessen og reduserer feil knyttet til å taste lange heksadesimale strenger.

Utöver enkle overføringer brukes ETH til å betale for interaksjoner med smarte kontrakter. En smart kontrakt er programvare som kjører på blockchainen. Hver handling, som å bytte tokens på en desentralisert børs eller minte en NFT, krever et transaksjonsgebyr betalt i ETH. Derfor bør brukere aldri bytte hele sin ETH-beholdning mot en annen token; et lite beløp ETH må alltid forbli i lommeboken for å betale fremtidige gasgebyrer knyttet til å flytte eller selge de tokenene.

Konklusjon

Å anskaffe ETH er en inngangsport til det bredere desentraliserte nettet, men det krever nøye vurdering av oppbevaring, sikkerhet og kostnader. Uavhengig av om en bruker velger bekvemmeligheten til en sentralisert børs eller kontrollen til en selvoppbevaringslommebok, er forståelse av de underliggende mekanismene vital. Overgangen fra tradisjonell banking til å håndtere digitale bæreeiendeler plasserer ansvaret for sikkerhet firkantet på eieren.

Gebyrhåndtering forblir en avgjørende ferdighet for enhver Ethereum-bruker. Å balansere hastighet mot kostnad, navigere plattformspreads og time transaksjoner for å unngå nettverksbelastning kan vesentlig påvirke effektiviteten til en portefølje. Etter hvert som nettverket utvikler seg, vil disse økonomiske dynamikkene fortsette å endre seg, noe som gjør kontinuerlig utdanning til en prioritet for deltakere.

Sann eierskap av Ethereum betyr å holde dine egne private nøkler og akseptere ansvaret som følger med total økonomisk kontroll.