Velkommen til den nye æraen for digitale eiendeler. I årevis opererte kryptoverdenen stort sett utenfor det tradisjonelle finanssystemet, og tjente seg et rykte som «Det ville vesten». Den æraen er i ferd med å ta slutt. Etter hvert som krypto modnes fra nisjeteknologi til en eiendelsklasse verdt en billion dollar, trer globale regjeringer og regulatoriske organer inn for å definere reglene for engasjement.

For den sofistikerte investoren, finansfagpersonen eller seriøse adopteren av self-custody er det å forstå dette utviklende reguleringslandskapet ikke lenger valgfritt – det er en kritisk nødvendighet for strategisk effektivitet, risikostyring og langsiktig deltakelse. Disse reguleringene dikterer hvor du kan handle, hvordan du transigerer, og hvilke forpliktelser du har som eiendelsinnehaver.

Denne omfattende guiden går utover enkel transaksjonsmessig etterlevelse for å gi en fremtidsrettet analyse av de sentrale regulatoriske rammeverkene som definerer kryptos fremtid, med spesifikk fokus på retningslinjene fra Financial Action Task Force (FATF), den banebrytende Markets in Crypto-Assets (MiCA)-reguleringen i Europa, og de forestående friksjons punktene knyttet til self-custody og desentralisert finans (DeFi). Å mestre dette regulatoriske miljøet er nøkkelen til å bygge selvstyre i den digitale økonomien.

De globale vokterne: Forstå FATF og dens mandat

Grunnlaget for nesten all global kryptoregulering ligger i behovet for å forhindre ulovlige finansielle aktiviteter, primært hvitvasking av penger og finansiering av terrorisme. Organisasjonene som er ansvarlige for å sette disse internasjonale standardene fungerer som arkitekter for etterlevelse verden over.

Hva er Financial Action Task Force (FATF)?

Financial Action Task Force (FATF) er et uavhengig mellomstatlig organ som utvikler og fremmer politikk for å bekjempe hvitvasking av penger (AML) og finansiering av terrorisme (CFT). Det er ikke et lovgivende organ i seg selv; snarere setter det globale standarder som medlemslandene dets (som inkluderer de fleste store verdensøkonomier) forventes å implementere gjennom sine egne nasjonale lover.

Når FATF utsteder veiledning, skaper det effektivt en global mal for regulatorisk handling. For kryptobransjen har FATFs veiledning vært transformerende, og krever at land behandler digitale eiendeler og tjenestene bygget rundt dem med de samme strenge etterlevelseskravene som gjelder for tradisjonelle banker og finansinstitusjoner.

Definisjon av Virtual Asset Service Providers (VASPs)

FATFs mest innvirkende skritt var å definere kategorien av virksomheter som er underlagt dens regler: Virtual Asset Service Providers (VASPs).

En VASP er enhver person eller enhet som utfører en eller flere av følgende aktiviteter eller operasjoner for eller på vegne av en annen naturlig eller juridisk person:

- Bytte mellom virtuelle eiendeler og fiat-valutaer.

- Bytte mellom en eller flere former for virtuelle eiendeler.

- Overføring av virtuelle eiendeler.

- Oppbevaring og/eller administrasjon av virtuelle eiendeler eller instrumenter som gir kontroll over virtuelle eiendeler.

- Deltakelse i og tilveiebringelse av finansielle tjenester knyttet til en utsteders tilbud og/eller salg av en virtuell eiendel.

I praksis inkluderer denne klassifiseringen sentraliserte kryptobørser (CEXer) som Coinbase eller Kraken, kryptoforvaltere, meglere og potensielt til og med visse hostede lommebokleverandører. Avgjørende nok underkaster FATF disse enhetene ved å kategorisere dem som VASPer til obligatoriske KYC (Know Your Customer)- og AML-krav.

Den kritiske rollen til IOSCO

Mens FATF fokuserer strengt på AML/CFT, er en annen nøkkelaktør International Organization of Securities Commissions (IOSCO). IOSCO spiller en rolle som ligner på en global standardsetter for verdipapirmarkeder.

Hvis en kryptovaluta anses som en «security» (en vurdering som varierer fra land til land), er de regulatoriske rammeverkene satt av IOSCO avgjørende. IOSCO fokuserer på investorbeskyttelse, sikring av markedsintegritet og reduksjon av systemrisiko. Deres retningslinjer påvirker hvordan stablecoins, DeFi-utlånsprotokoller og tokeniserte tradisjonelle eiendeler behandles – ofte med krav om prospektavsløringer, riktig styring og regler mot markedsmanipulasjon.

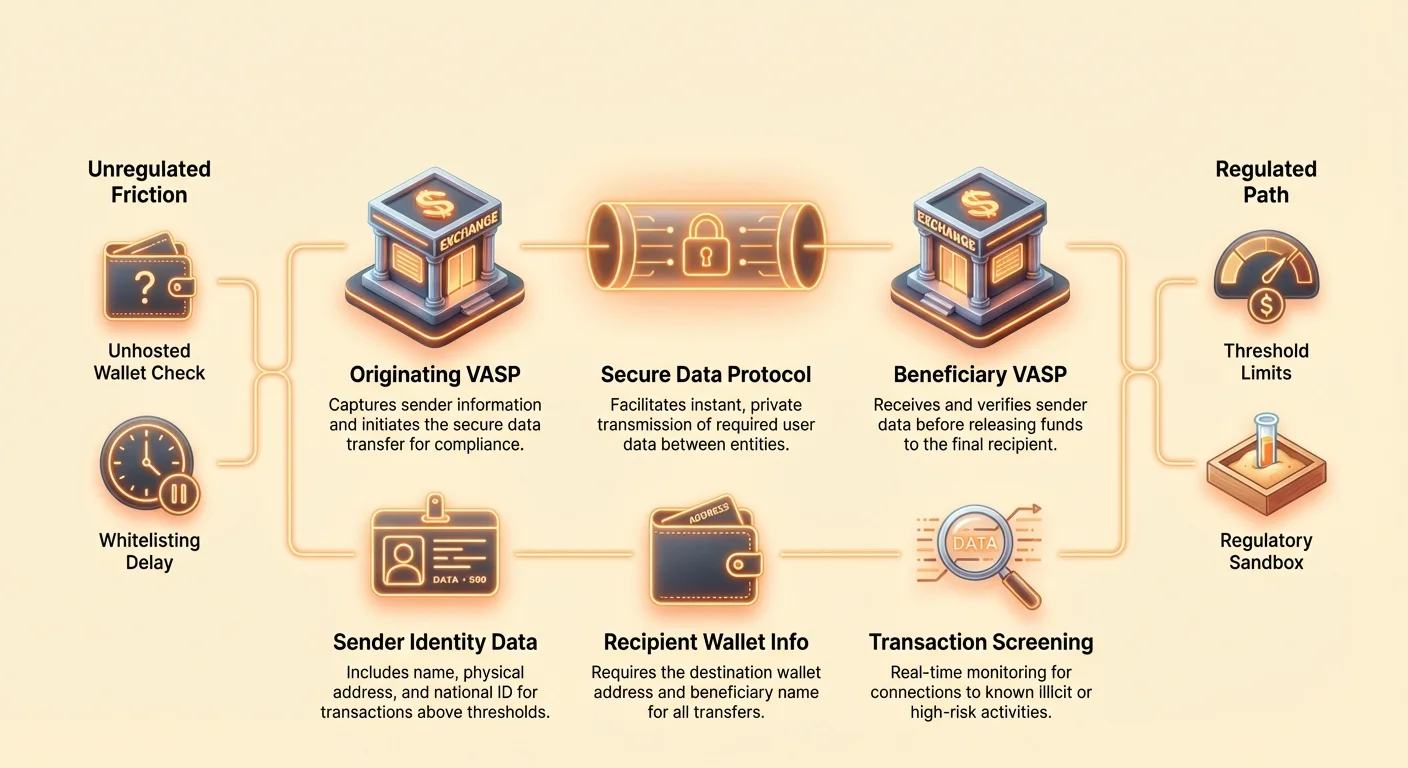

Implementering av global anti-hvitvaskingsregelverk: FATF Travel Rule

Den mest disruptive regulatoriske implementeringen som stammer fra FATF-veiledning er Recommendation 16, ofte kalt «Travel Rule». Denne regelen er designet for å forhindre skurker i å sende anonyme overføringer på tvers av VASP-plattformer.

Nedbryting av Recommendation 16

Travel Rule krever at VASPer innhenter, oppbevarer og overfører visse påkrevde opprinnelses- og begunstigelsesopplysninger til motpartens VASP ved overføring av digitale eiendeler over en spesifisert terskel (typisk $1 000 eller $3 000, avhengig av jurisdiksjon).

Påkrævede opplysninger for opprinnelsen (avsender):

- Navn

- Lommeboksadresse

- Fysisk adresse (eller unik nasjonal identifikasjonsnummer/fødselsdato og -sted, avhengig av jurisdiksjon)

Påkrævede opplysninger for begunstigelsen (mottaker):

- Navn

- Lommeboksadresse

Denne reguleringen krever at kryptotransaksjoner, når de beveger seg mellom regulerte enheter, må bære identifikasjonsdata, akkurat som tradisjonelle bankoverføringer. Intensjonen er klar: å sikre sporbarhet av midler på tvers av det globale økosystemet.

Teknologiske utfordringer for etterlevelse

Travel Rule stiller enorme teknologiske hindringer som er unike for krypto. Tradisjonelle bankoverføringer beveger seg sakte (timer eller dager) og bruker etablerte, sikre meldingkanaler (som SWIFT). Kryptooverføringer er øyeblikkelige, tillatelsesfrie og grenseoverskridende som standard.

For å etterleve må VASPer implementere komplekse nye protokoller som er i stand til:

- Identifikasjon av motpart VASP: Å avgjøre om den mottakende lommeboken tilhører en annen regulert VASP, og i så fall hvilken.

- Sikker dataoverføring: Deling av sensitive, personidentifiserbare opplysninger (PII) øyeblikkelig og sikkert utenfor det offentlige blockchain-nettverket.

- Jurisdiksjonell segmentering: Håndtering av varierende terskler og datakrav basert på VASPens plassering.

Løsninger som TRISA (Travel Rule Information Sharing Architecture) og Shyft Network dukker opp for å lette sikker, off-chain, peer-to-peer dataoverføring mellom VASPer, men å oppnå global interoperabilitet forblir en massiv utfordring.

Påvirkning på sentraliserte børser (CEXer)

For brukere av CEXer endrer Travel Rule vesentlig uttaksopplevelsen. CEXer er pålagt å utføre due diligence på destinasjonsadresser, noe som fører til praktiske etterlevelsesendringer:

- Hvitlisting: Mange børser krever nå at brukere «hvitelister» eller registrerer eksterne lommeboksadresser (til og med self-custody-lommebøker) før uttak av store beløp. Dette involverer ofte manuell verifisering av eierskap eller forklaring av transaksjonens natur.

- VASP-til-VASP-verifisering: Hvis du sender midler fra Børs A til Børs B, må begge børser utveksle PII om deg og mottakeren (ofte deg selv, hvis du eier begge kontoene) før midlene frigis. Hvis den mottakende VASP-en ikke gir de påkrevde dataene, kan den avsendende VASP-en stoppe eller avvise transaksjonen.

- Uttak til uhostede lommebøker: Selv om Travel Rule ikke strengt sett forhindrer uttak til uhostede lommebøker, krever den at den opprinnelige VASP-en innhenter detaljert informasjon om brukeren som sender midlene og ofte krever forsterket due diligence for transaksjoner over terskelen.

Praktisk guide til Travel Rule-etterlevelse for brukere

For den strategiske kryptoeieren krever navigering av Travel Rule forberedelse:

- Forvent forsinkelser: Overføringer av høy verdi mellom CEXer, spesielt internasjonale, er kanskje ikke lenger øyeblikkelige. Sett av tid til den påkrevde VASP-verifiseringshåndtrykket.

- Verifiser destinasjon: Hvis du sender midler til en annen VASP-konto du eier, sørg for at den mottakende børsen støtter Travel Rule-etterlevelsesprotokollen som brukes av avsenderen.

- Oppretthold dokumentasjon: Hold klare poster av store overføringer, spesielt når du flytter eiendeler fra en CEX til din self-custody-lommebok, da CEX-en kan be om bevis på at du er den reelle eieren av destinasjonsadressen.

- Terskelbevissthet: Vær oppmerksom på lokale Travel Rule-terskler. Å dele en stor transaksjon i mindre, separate overføringer for å unngå terskelen betraktes ofte som «structuring» og kan utløse regulatorisk gransking.

Europas banebrytende lovgivning: Markets in Crypto Assets Regulation (MiCA)

Mens FATF gir rammeverket for global anti-hvitvasking, er Markets in Crypto Assets Regulation (MiCA) foreslått av EU den mest omfattende, jurisdiksjonspesifikke juridiske rammeverket for digitale eiendeler som er utarbeidet til nå. MiCA skal gjelde fullt ut på tvers av EU innen slutten av 2024/begynnelsen av 2025 og fungerer som en global mal for helhetlig kryptoregulering.

MiCAs omfang og formål

MiCAs primære mål er ikke bare å forhindre hvitvasking, men å etablere juridisk sikkerhet, støtte innovasjon og beskytte forbrukere på tvers av hele EUs indre marked. Før MiCA måtte kryptofirmaer følge 27 forskjellige nasjonale lovsett. MiCA harmoniserer disse reglene og skaper et «passporting»-system likt tradisjonell finans, som tillater lisensierte kryptofirmaer å operere på tvers av alle EU-medlemsstater med en enkelt autorisasjon.

Reguleringen dekker tre hovedkategorier av digitale eiendeler:

- Asset-Referenced Tokens (ARTs): Token støttet av flere fiat-valutaer eller eiendeler (som en kurv av valutaer).

- E-Money Tokens (EMTs): Token primært støttet av en enkelt fiat-valuta (som EUR- eller USD-stablecoins).

- Utility Tokens: Token ment å gi tilgang til en vare eller tjeneste.

Betydningsfullt nok er Bitcoin og Ethereum (når de brukes som rene desentraliserte eiendeler uten en identifiserbar utsteder) generelt unntatt fra MiCAs utstedelses-regler, men de tjenesteleverandørene som håndterer dem må fortsatt etterleve.

Nøkkelkrav for utstedere og tjenesteleverandører

MiCA pålegger strenge krav på enhver enhet som søker å utstede token eller tilby kryptotjenester innenfor EU:

1. Autorisering og styring

Crypto Asset Service Providers (CASPs – MiCAs versjon av VASPer) må innhente autorisasjon fra en nasjonal regulatorisk myndighet. Dette krever robuste styringsregler, klare organisasjonsstrukturer og minimumskapitalkrav designet for å sikre at CASP-en kan tåle operasjonelle og markedsrisikoer.

2. Investorbeskyttelse og avsløring

For tokenutstedere introduserer MiCA krav om å publisere en detaljert «crypto-asset white paper». Denne papiren må sendes til regulatorer, beskrive risikoene, funksjonene og teknologien, og presenteres rettferdig og nøyaktig. Villedende informasjon kan føre til sivilansvar. Dette etterligner tradisjonelle prospektkrav for verdipapirer.

3. Stablecoin-regulering

MiCA pålegger strenge regler på stablecoins (ARTs og EMTs), og krever at utstedere opprettholder en juridisk enhet i EU, holder adekvate og likvide reserver (1:1-backing), og gjennomgår regelmessige revisjoner. Denne reguleringen er avgjørende for å håndtere systemrisikoene knyttet til store, mye brukte stablecoins.

MiCA og transaksjoner med uhostede lommebøker

En av MiCAs mest kontroversielle utvidelser handler om overføringer som involverer uhostede lommebøker (noen ganger kalt self-custody eller non-custodial lommebøker). Mens FATF-retningslinjer anbefaler VASP-rapportering, har MiCA – sammen med nye, strenge oppdateringer til EUs Anti-Money Laundering Regulation (AMLR) – adoptert regler som dramatisk øker granskingen:

- Obligatorisk identitetsverifisering: Overføringer av ethvert beløp (null terskel) mellom en CASP (f.eks. en CEX) og en uhostet lommebok må verifiseres. Hvis en bruker prøver å ta ut midler fra en CEX til en uhostet lommebok, må CEX-en nå verifisere at brukeren kontrollerer den self-custody-lommeboken.

- Forsterket overvåking: For overføringer som overstiger €1 000 til en uhostet lommebok må CASPer implementere forsterket due diligence og overvåking, inkludert sjekk av midlenes kilde og destinasjonsadressen for koblinger til kjente ulovlige aktiviteter.

- «Sunrise Issue»: Disse omfattende kravene skaper betydelige integrasjonsproblemer, spesielt når det gjelder automatisk innsamling av PII, og sementerer den regulatoriske muren mellom det sentraliserte økosystemet og self-custody.

MiCA og global presedens

MiCA siteres ofte av regulatorer i USA, Storbritannia, Singapore og andre store finanssentre. Dens omfattende natur og pan-nasjonale omfang gjør den til det de facto globale gullsstandardet for å balansere innovasjon med regulering. Land som utarbeider sin egen lovgivning bruker ofte MiCA som utgangspunkt, noe som betyr at strukturen dens sannsynligvis vil påvirke politikk verden over i det neste tiåret.

Friksjonens grense: Desentralisering møter etterlevelse

Den kjerne spenningen i kryptoregulering finnes på grensesnittet mellom sentraliserte, identifiserbare institusjoner (VASPer/CASPer) og desentraliserte, pseudonymiserte systemer (DeFi, P2P-nettverk og self-custody-lommebøker). Regulatorer tilpasser sine regler for å nå inn i disse tidligere uregulerte rommene.

Den regulatoriske behandlingen av uhostede (self-custody) lommebøker

En uhostet lommebok (som MetaMask, Ledger eller Trezor) er en lommebok der brukeren, og kun brukeren, holder de kryptografiske private nøklene. Regulatorer ser på transaksjoner som involverer disse lommebøkene som høy risiko fordi de iboende ligger utenfor det regulerte VASP-økosystemet.

Regulatorenes mål er generelt ikke å forby self-custody, men å forhindre at det blir en kanal for anonym kriminell finans. Det sentrale regulatoriske trykket, fremhevet av MiCA og håndhevelsen av Travel Rule, er å gjøre overføringen ut av det regulerte rommet underlagt streng gransking.

Implikasjoner for brukeren: Hvis du rutinemessig overfører store summer fra en CEX til din self-custody-lommebok, forvent mer inntrengende spørsmål om midlenes kilde og obligatorisk, verifiserbart bevis på at du eier og kontrollerer den mottakende lommeboken. Dette skaper en etterlevelsesbyrde rettet mot å avskrekke aktører som ønsker å «off-rampe» eller «on-rampe» anonymt gjennom det desentraliserte økosystemet.

Utfordringer for P2P- og DEX-aktivitet

Peer-to-Peer (P2P)-børser og desentraliserte børser (DEXer) er de mest vanskelige enhetene for regulatorer å fange under VASP-modellen fordi det ofte ikke finnes noen sentral mellommann.

P2P-børser

I ren P2P-handel transigerer to individer direkte. Siden det ikke er noen VASP som letter byttet, er det ingen regulert enhet som kan håndheve KYC/AML. Regulatoriske tiltak retter seg ofte mot programvareleverandørene eller grensesnittsutviklerne som bygger P2P-markedsplassen, i et forsøk på å klassifisere dem som tjenesteleverandører, selv om de aldri holder forvaltning av midlene.

Desentraliserte børser (DEXer)

DEXer opererer via automatiske smartkontrakter. Hvem er egentlig VASP-en? Likviditetsleverandørene? Protokollgrunnleggerne? Front-end-grensesnittsoperatørene?

Regulatorisk fokus har skiftet til de tilgjengelige, sentraliserte elementene rundt protokollen:

- Front-end-regulering: Regulatorer retter seg i økende grad mot det sentraliserte web-grensesnittet (URL-en) som gjør interaksjon med DEX-en enkel. Hvis en grensesnittsoperatør begrenser tilgang basert på geografisk plassering eller pålegger KYC-barrierer for å bruke front-enden deres, kan de klassifiseres som en regulert tjeneste.

- Gateway-leverandører: Tjenester som kobler DeFi med tradisjonell finans (f.eks. tokenisering av eiendeler i den virkelige verden eller tilveiebringing av fiat on-ramps) er klart VASPer og underlagt full etterlevelse.

- Protokollgrunnleggere/utviklere: Hvis utviklere opprettholder betydelig kontroll over protokollen (f.eks. multisig-kontroll over kassefond eller oppgraderingsnøkler), risikerer de å behandles som den regulerte enheten, noe som tvinger dem til å implementere KYC på protokollnivå – et konsept som ofte er motstridende med DeFi-prinsipper.

Påvirkningen av amerikansk lovgivning og infrastruktur

Mens MiCA setter rammeverket for Europa, fokuserer den amerikanske tilnærmingen – ofte levert gjennom tolkninger fra etater som SEC og FinCEN – på å klassifisere eiendeler og aktiviteter.

Implikasjonene fra den amerikanske Infrastructure Bill, som opprinnelig søkte å definere «broker» bredt til å inkludere minera, utviklere og protokolloperatører, illustrerer den regulatoriske intensjonen om å kaste et bredt nett. Selv om den endelige ordlyden ble myknet opp, signaliserte det en klar fremtid der enhver part som tjener på å lette kryptotransaksjoner vil bli presset mot etterlevelse. Denne tvetydigheten betyr at høyt sofistikerte brukere må kontinuerlig overvåke domstolsavgjørelser og etatsveiledning for å unngå juridisk risiko.

Strategiske implikasjoner for den selvstyrede brukeren

Etter hvert som regulatorisk gransking intensiveres, krever selvstyre ansvarlig handling:

- Revisjon av dine eiendeler: Forstå hvilke av dine eiendeler (f.eks. stablecoins, utility tokens, governance tokens) som kan falle under verdipapirlover eller MiCA-krav i forskjellige jurisdiksjoner.

- Isoler transaksjoner: Unngå «commingling» av midler mellom lommebøker brukt for høy-risiko DeFi-aktivitet (som senere kan granskes) og lommebøker brukt for transparente, etterlevende interaksjoner med CEXer.

- Etterlevelsesbro: Når du flytter midler fra en regulert CEX til en uhostet lommebok, behandle CEX-interaksjonen som kontrollpunktet for etterlevelse. Sørg for at CEX-en har alle nødvendige KYC/AML-data før uttaket.

- Forstå jurisdiksjon: Erkjenn at bruk av en DEX front-end hostet i et annet land ikke nødvendigvis beskytter deg mot lovene i din egen jurisdiksjon.

Navigering av fremtiden: Regulatorisk innovasjon og strategisk etterlevelse

Forholdet mellom regulatorer og kryptobransjen er ikke rent motstridende. Mange jurisdiksjoner søker aktivt måter å innlemme blockchain-teknologi på samtidig som de mildner risikoer. Denne tilnærmingen fremmer innovasjon, legitimitet og til slutt institusjonell tillit.

Regulatoriske sandkasser og innovasjonssentre

En «regulatorisk sandkasse» er et definert rom der bedrifter kan teste innovative produkter, tjenester og forretningsmodeller under avslappede regulatoriske krav. Regulatorer overvåker disse testene, og tillater firmaer å eksperimentere med nye teknologier (som implementering av Travel Rule på en kompleks P2P-struktur) uten umiddelbart å pådra seg hele vekten av etterlevelseskostnader.

Verdi for bransjen:

- Avrisikering av innovasjon: Tillater oppstartsbedrifter å sikre at teknologien deres er etterlevende før en full markedslansering.

- Regulatorisk opplæring: Hjelper regulatorer med å lære hvordan nye DeFi-protokoller fungerer i virkelige scenarier.

- Tiltrekking av talent: Jurisdiksjoner med aktive sandkasser (som Storbritannia, Singapore eller deler av Sveits) tiltrekker innovative firmaer som søker klar regulatorisk veiledning.

Opprettelsen av disse sandkassene demonstrerer en global anerkjennelse av at det å anvende hundreår gamle banklover direkte på programmerbart penger er upraktisk, og krever skreddersydde, innovative etterlevelsesløsninger.

Etterlevelse som konkurransefordel

For sofistikerte brukere og institusjonelle investorer er regulering ikke bare et hinder – det er en filtreringsmekanisme som bringer troverdighet. Institusjonell kapital, pensjonsfond og store bedriftskasser krever regulatorisk klarhet og etterlevelsesgarantier før de entrer en eiendelsklasse.

Implementeringen av rammeverk som MiCA signaliserer markedsmodenhet, senker motpart-risiko og letter skapelsen av revidert, regulert finansielle produkter (som krypto-ETFer eller strukturerte derivater).

Strategisk hovedpoeng: Firmaer og individer som omfavner og mestrer kompleks etterlevelse – som integrering av avanserte Travel Rule-løsninger eller opprettholdelse av metikuløse revisjonsspor – vil være de første til å tiltrekke regulerte institusjonelle partnerskap og kapitalstrømmer. Etterlevelse skifter fra en kostnadssenter til en nøkkelkonkurransefordel.

Fremtidige etterlevelses-trender å overvåke

Å holde seg foran den regulatoriske kurven krever sporing av spesifikke områder som sannsynligvis vil utvikle seg raskt:

- DeFi og AI-drevet overvåking: Regulatorer vil i økende grad stole på sofistikert blockchain-analyse og AI-verktøy for å overvåke DeFi-protokoller for mistenkelig aktivitet, med mindre fokus på individuell identitet og mer på strømmen av ulovlige midler. Dette betyr at protokollinteraksjoner knyttet til høy-risiko-adresser vil bli flagget, uavhengig av brukerens KYC-status.

- Global harmonisering: Forvent større samarbeid mellom FATF-medlemsstater for å standardisere Travel Rule-implementeringen, og gjøre sømløs VASP-til-VASP-kommunikasjon obligatorisk verden over.

- Grønn etterlevelse: Etter MiCAs ledelse forventer vi større press på kryptotjenesteleverandører (spesielt mining- og staking-pools) for å avsløre og mildne miljøpåvirkning, og gjøre bærekraft til et etterlevelseskrav.

- Skatteintegrasjon: Regulatoriske organer (som OECD) presser på for automatisert informasjonsdeling om kryptobeholdninger og transaksjoner. Dette knytter det regulatoriske sfæren (KYC/AML) direkte til skatteetterlevelses sfæren, og gjør omfattende global skatterapportering obligatorisk.

Konklusjon

Overgangen fra en uregulert sektor til en definert finansiell bransje er avgjørende for den langsiktige levedyktigheten til digitale eiendeler. Rammeverk som FATFs Travel Rule og EUs MiCA representerer fundamentale skifter, og flytter krypto bort fra nisjeanonymitet og mot global, regulert ansvarlighet.

For den seriøse kryptodeltakeren understreker dette regulatoriske dypdykket en enkel sannhet: selvstyre i den digitale økonomien oppnås ikke ved å unngå regulering, men ved å mestre etterlevelse. Ved å forstå kjerne mandatene fra globale standardsettere, strategisk navigere friksjonspunktene mellom sentralisering og desentralisering, og adoptere fremtidsrettede beste praksiser, kan brukere sikre sin vedvarende, sikre og etterlevende deltakelse i fremtiden for finans.