Kriptovaliutų rinka smarkiai evoliucionavo už paprastos spot prekybos ribų, kur investuotojai perka ir laiko skaitmeninius turtus. Ekosistemai bręstant, finansiniai instrumentai tampa vis sudėtingesni. Šie instrumentai imituoja tradicines finansines sistemas, bet veikia su unikaliu blockchain pasaulio nepastovumu ir 24/7 pobūdžiu. Tarp šių pažangių įrankių yra derivatyvai, įskaitant ateities sandorius, opcionus ir dar egzotiškesnes variacijas, tokias kaip dvejetainiai opcionai.

Derivatyvai yra finansiniai kontraktai tarp dviejų ar daugiau šalių, kurie gauna vertę iš bazinio turto. Kriptovaliutų kontekste bazinis turtas paprastai yra skaitmeninė valiuta, tokia kaip Bitcoin ar Ethereum. Šie instrumentai leidžia prekiautojams spėlioti dėl būsimų kainų pokyčių, neįsigyjant paties turto. Tai atveria strategijas rizikai padengti ir potencialiai padidinti grąžą naudojant svertą.

Tačiau šių instrumentų sudėtingumas įveda didelę riziką. Nors spot prekyboje rizika yra turto nuvertėjimas, derivatyvai prideda sudėtingumo sluoksnių, įskaitant likvidaciją, galiojimo datas ir finansavimo normas. Šių finansinių produktų mechanizmų supratimas yra būtinas visiems, norintiems naviguoti pažangiuose kripto ekonomikos sektoriuose.

Dvejetainių opcionų mechanika

Dvejetainiai opcionai yra viena paprasčiausių, bet didžiausios rizikos derivatyvų prekybos formų. Kaip rodo pavadinimas, dvejetainio opciono rezultatas yra „taip arba ne“ proposicija. Prekiautojas spėja, ar tam tikros kriptovaliutos kaina bus aukštesnė ar žemesnė už tam tikrą lygį tam tikru laiku. Šis dvejetainis pobūdis lemia fiksuotą išmoką arba visišką nuostolį.

Skirtingai nuo tradicinių opcionų, kur potenciali pelnas ar nuostolis gali skirtis priklausomai nuo to, kaip toli kaina pasislenka, dvejetainiai opcionai turi ribotą viršutinę ir apatinę ribą. Jei prekiautojo prognozė teisinga, jis gauna iš anksto nustatytą išmoką. Tai dažnai yra investicijos procentas. Jei prognozė neteisinga, prekiautojas praranda visą pradinę statymą.

Dvejetainių opcionų patrauklumas slypi jų paprastume ir greitame atsiskaityme. Kontraktai gali būti itin trumpalaikiai, kartais trunkantys tik minutes ar net sekundes. Tai leidžia greitai apmokėti kapitalą. Tačiau šis greitis taip pat skatina impulsyvius sprendimus. „Viskas arba nieko“ struktūra reiškia, kad net nedidelis kainos nukrypimas prieš prekiautoją lemia 100 % prekybos sumos praradimą.

Rizikos veiksniai dvejetainėje prekyboje

Pagrindinė rizika dvejetainiuose opcionuose yra neigiama lūkesčių vertė laikui bėgant. Kadangi išmokos paprastai yra mažesnės nei 100 % investicijos (dažnai nuo 70 % iki 90 %), prekiautojas turi laimėti daugiau nei 50 % sandorių, kad bent susilygintų. Tai sukuria matematinį barjerą, panašų į kazino namų pranašumą.

Nepastovumas yra dar vienas kritinis veiksnys. Kriptovaliutų rinkos žinomos dėl staigių, nenuspėjamų kainų šuolių. Standartinėje prekyboje laikinas kritimas gali būti atkuriamas. Dvejetainiam opcionui su fiksuota galiojimo data momentinis svyravimas netinkamu metu sukelia visišką nuostolį. Kai kuriose dvejetainių opcionų rinkose trūksta likvidumo, kas taip pat gali lemti kainodaros neatitikimus.

Reguliavimo klausimai yra pagrindiniai dvejetainių opcionų srityje. Daugelyje jurisdikcijų šie instrumentai uždrausti ar stipriai apriboti dėl jų panašumo į lošimą ir sukčiavimo platformų paplitimo. Prekiautojai, užsiimantys dvejetainiais opcionais, dažnai susiduria su didesne kontrpartijos rizika, nes visiškai priklauso nuo platformos integriteto išmokoms vykdyti ir tiksliems kainų duomenims pateikti.

Ateities sandoriai ir nuolatiniai swap'ai

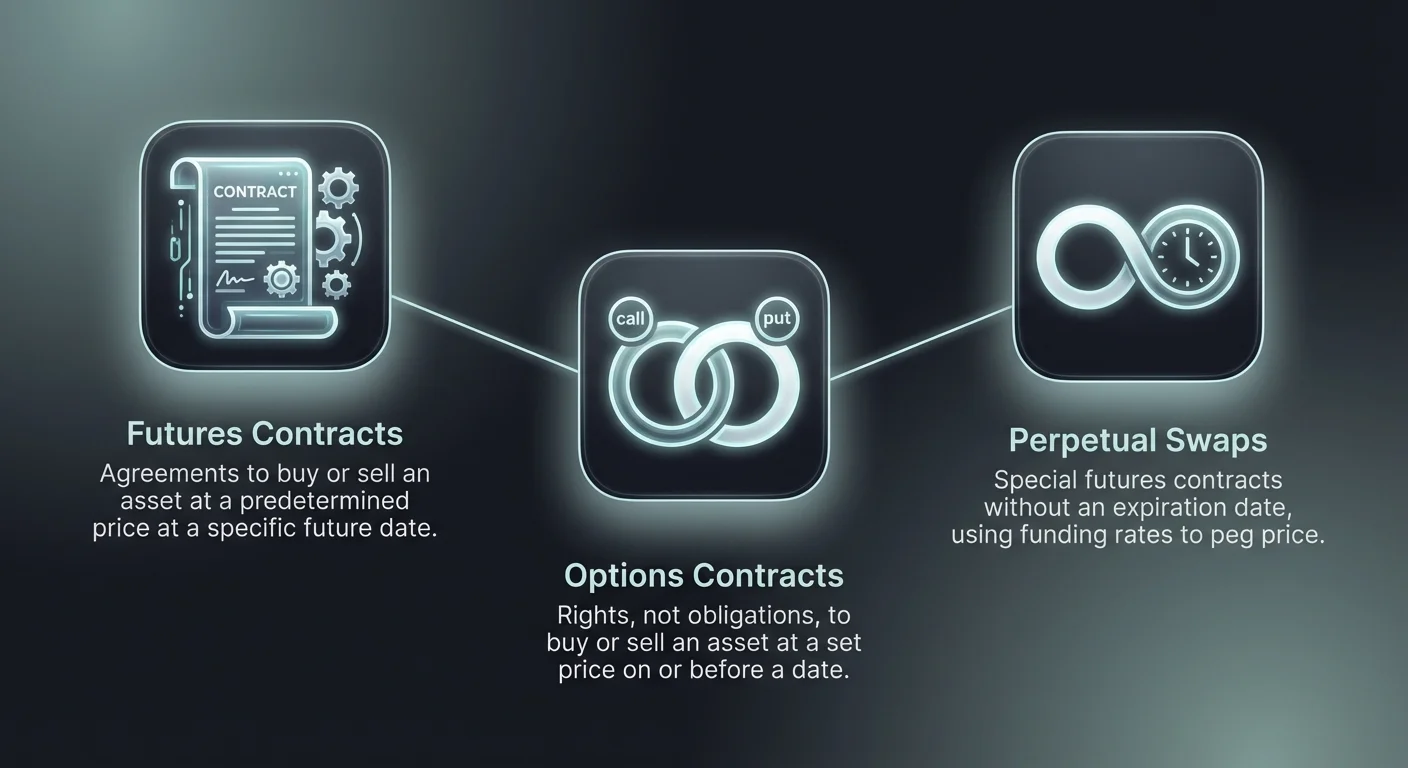

Ateities sandoriai yra susitarimai pirkti ar parduoti turtą už iš anksto nustatytą kainą tam tikru ateities laiku. Kripto rinkoje šie instrumentai leidžia prekiautojams spėlioti dėl skaitmeninių turtų būsimos vertės. Jie atlieka dvi pagrindines funkcijas: spekuliaciją ir padengimą. Spekuliacininkai naudoja ateities sandorius pelnui iš kainų judėjimo gauti, o kalnakasiai ar turėtojai – kainoms fiksuoti ir rizikai mažinti.

Yra aiškus skirtumas tarp tradicinių ateities sandorių ir unikalių kripto „nuolatinių“ kontraktų. Tradiciniai ateities sandoriai turi nustatytą galiojimo datą. Tą dieną kontraktas atsiskaitomas, o šalys privalo vykdyti įsipareigojimus. Ateities sandorio kaina gali skirtis nuo bazinio turto spot kainos, artėdama prie jos tik prie galiojimo datos.

Nuolatiniai ateities sandoriai: kripto standartas

Nuolatiniai ateities sandoriai, dažnai vadinami „perp“, yra specialaus tipo ateities sandoriai be galiojimo datos. Tai leidžia prekiautojams laikyti pozicijas neribotai, jei jie palaiko pakankamą maržą, kad išvengtų likvidacijos. Kadangi nėra atsiskaitymo datos, nuolatiniai ateities sandoriai naudoja mechanizmą, vadinamą „finansavimo norma“, kad kontrakto kaina būtų arti bazinio turto spot kainos.

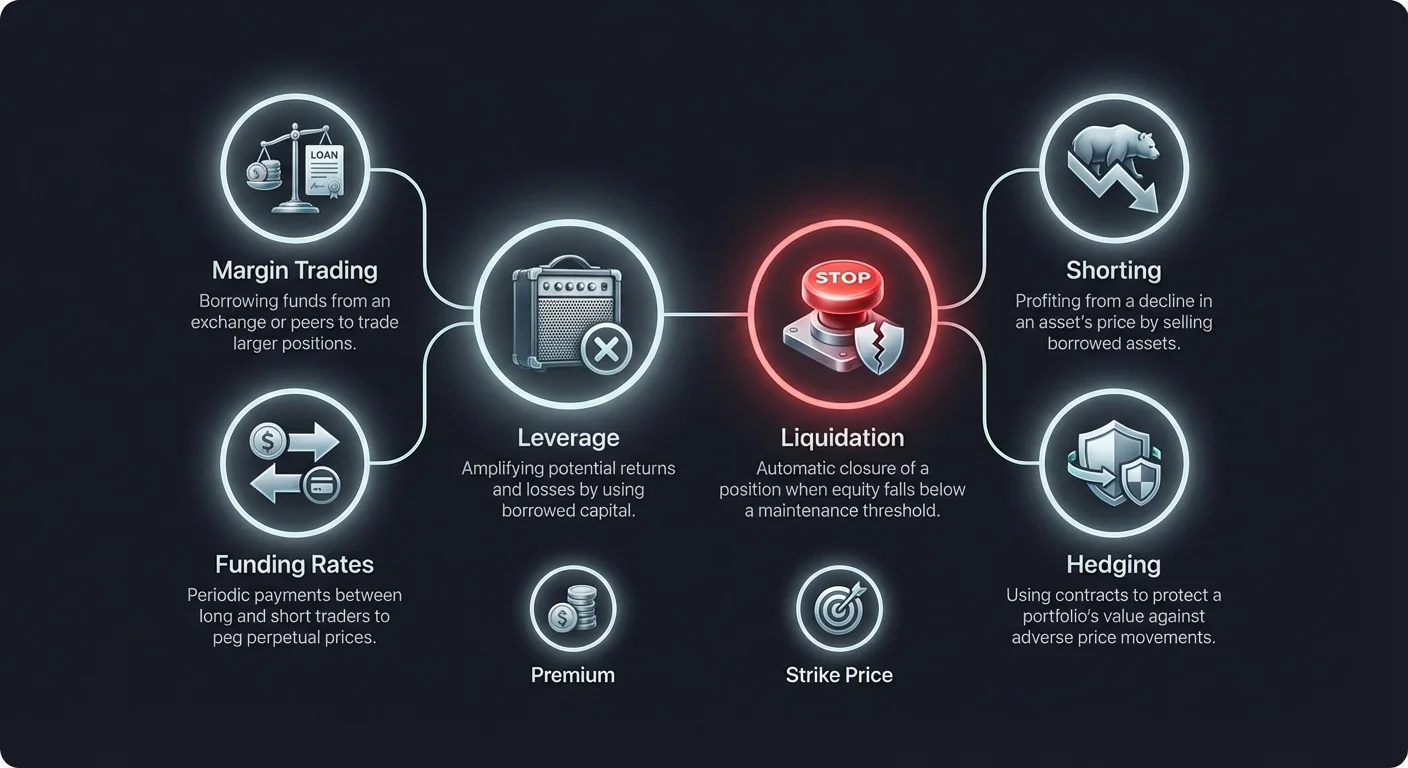

Finansavimo norma yra periodinis mokėjimas, keičiamas tarp long ir short prekiautojų. Jei nuolatinė kaina aukštesnė už spot kainą, finansavimo norma teigiama, ir long pozicijų turėtojai moka short pozicijų turėtojams. Tai skatina pardavimą, mažinant kainą. Priešingai, jei nuolatinė kaina žemesnė už spot, short moka long, skatindami pirkimo spaudimą.

Šis mechanizmas užtikrina, kad derivatyvo kaina stipriai nenutoltų nuo kriptovaliutos realios vertės. Prekiautojams finansavimo normos yra laikymo išlaidos arba potencialus pajamų šaltinis, priklausomai nuo jų rinkos pozicijos ir bendro rinkos nuotaikų. Finansavimo normų ignoravimas gali ėsti pelną laikui bėgant, ypač stipriai tendencingose rinkose.

Apvertę ateities sandoriai paaiškinti

Kita kripto rinkose randama variacija yra apversti ateities sandoriai. Standartiniuose linijiniuose ateities sandoriuose marža ir atsiskaitymas paprastai denominuoti stablecoin'e, pvz., USDT ar USDC. Apverstuose ateities sandoriuose kontraktas maržuojamas ir atsiskaitomas pačia bazine kriptovaliuta, pvz., Bitcoin ar Ethereum.

Ši struktūra traukia prekiautojus, norinčius kaupti bazinį turtą. Jei prekiautojas atidaro long poziciją Bitcoin apversto ateities sandorio ir kaina kyla, jis pelno iš tiek kontrakto vertės padidėjimo, tiek Bitcoin, kurį laiko kaip užstatą, vertės augimo. Tačiau rizika taip pat sustiprėja kritimo atveju. Jei užstato vertė krenta, likvidacijos kaina pasiekiama greičiau nei su stablecoin užstatu.

Opcionų prekybos pagrindai

Opcionų prekyba suteikia kitokį strateginių galimybių rinkinį palyginti su ateities sandoriais. Opciono kontraktas suteikia pirkėjui teisę, bet ne įsipareigojimą, pirkti ar parduoti turtą už tam tikrą kainą iki tam tikros datos arba tą dieną. Šis skirtumas yra esminis. Nors ateities sandoriai įpareigoja prekiautoją sandoriui, opcionai siūlo pasirinkimą vykdyti prekybą tik jei ji pelninga.

Yra du pagrindiniai opcionų tipai: pirkimo (call) ir pardavimo (put). Pirkimo opcionas suteikia turėtojui teisę pirkti turtą. Tai paprastai naudojama, kai prekiautojas tikisi kainų kilimo. Pardavimo opcionas suteikia teisę parduoti turtą, kas naudinga prognozuojant kainų kritimą.

Pirkimo ir pardavimo opcionų mechanika

Perkant pirkimo opcioną, prekiautojas moka mokestį, vadinamą premija. Jei rinkos kaina pakyla virš „vykdymo kainos“ (sutartoje kontrakte kainos) plius sumokėtos premijos, prekiautojas gauna pelną. Jei kaina lieka žemiau vykdymo kainos, prekiautojas tiesiog leidžia opcionui pasibaigti. Nuostolis ribojamas tik iš anksto sumokėta premija.

Pardavimo opcionai veikia atvirkščiai. Pardavimo opciono pirkėjas pelno, jei rinkos kaina krenta žemiau vykdymo kainos. Tai daro pardavimo opcionus efektyvia draudimo politika. Pavyzdžiui, Bitcoin turėtojas, nerimaujantis dėl trumpalaikio rinkos žlugimo, gali pirkti pardavimo opcionus. Jei rinka žlunga, pelnas iš pardavimo opciono kompensuoja turto vertės kritimą.

Amerikos ir Europos opcionai

Opcionai dar kategorizuojami pagal tai, kada jie gali būti vykdomi. Amerikos opcionai leidžia turėtojui vykdyti teisę pirkti ar parduoti bet kuriuo metu prieš galiojimo datą. Šis lankstumas suteikia daugiau strateginės kontrolės, bet dažnai reikalauja didesnės premijos.

Europos opcionai, priešingai, gali būti vykdomi tik tiksliai galiojimo dieną. Nors mažiau lankstūs, jie paplitę institucinėje kripto rinkoje ir dažnai turi mažesnes premijas. Prekiautojai privalo suprasti, kokio tipo opcioną perka, nes tai fundamentaliai keičia išėjimo strategiją ir pozicijos likvidumą.

| Savybė | Amerikos opcionai | Europos opcionai |

|---|---|---|

| Vykdymo laikas | Bet kada prieš galiojimo pabaigą | Tik galiojimo dieną |

| Lankstumas | Aukštas | Žemas |

| Premijos kaina | Paprastai didesnė | Paprastai mažesnė |

Trumpinimas ir rinkos kritimai

Trumpinimas yra prekybos strategija, naudojama pelnui iš turto kainos kritimo gauti. Kriptovaliutų kontekste trumpinimas leidžia prekiautojams uždirbti net tada, kai rinka patenka į meškų fazę. Mechanizmas apima turto pasiskolinimą ir pardavimą už dabartinę rinkos kainą. Prekiautojo tikslas – vėliau perpirkti turtą už žemesnę kainą ir grąžinti skolininkui.

Skirtumas tarp pardavimo kainos ir perpirkimo kainos yra pelnas. Pavyzdžiui, jei prekiautojas trumpina Bitcoin už 50 000 $, o perka atgal už 40 000 $, jis pelno 10 000 $ už vienetą, atėmus mokesčius. Ši galimybė prideda rinkos gylio, leidžiant kainos atradimą abiem kryptimis, o ne tik kilimo spekuliaciją.

Short pozicijų rizikos

Nors trumpinimas siūlo pelno potencialą kritimų metu, jis turi unikalią rizikos profilį. Perkant turtą (long), maksimalus nuostolis ribojamas investuota suma; kaina negali nukristi žemiau nulio. Tačiau trumpinant potencialus nuostolis teoriškai neribotas.

Jei turto kaina kyla vietoj kritimo, prekiautojas privalo perpirkti už aukštesnę kainą pozicijai uždaryti. Kadangi nėra teorinio lubų, kiek aukštai kriptovaliutos kaina gali pakilti, nuostoliai gali kauptis greitai. Tai ypač pavojinga kripto, kur kainos gali padvigubėti ar patrigubėti per trumpą laiką.

Short squeeze įvyksta, kai stipriai trumpinamas turtas netikėtai kyla. Kai short pardavėjai skuba perpirkti turtą nuostoliams apriboti, jų pirkimo spaudimas keltą kainą dar aukščiau. Tai priverčia daugiau short likviduotis, sukuriant grįžtamojo ryšio kilimo kainų ir grandininės likvidacijos kilpą.

Trumpinimo metodai

Yra keli būdai vykdyti short poziciją. Maržinė prekyba yra tiesioginis metodas, kai birža tiesiogiai skolina turtą prekiautojui. Ateities sandoriai yra populiarus įrankis, nes leidžia atidaryti short pozicijas niekada nedorojant bazinio turto.

Apversti biržos prekybos produktai (ETP) ir svertiniai tokenai taip pat siūlo short ekspoziciją. Tai finansiniai produktai, skirti judėti priešinga bazinio turto kryptimi. Pavyzdžiui, „3x Short BTC“ tokenas siekia padidėti 3 %, kai Bitcoin kaina nukrenta 1 %. Šie produktai supaprastina procesą, pašalindami poreikį valdyti maržą ar skolinimą rankiniu būdu, nors turi savo rizikas, susijusias su persvarbėjimu ir skilimu.

Margin Trading and Leverage

Margin trading is the practice of using borrowed funds to trade a financial asset. This borrowed capital acts as leverage, allowing the trader to open a position larger than their actual account balance would permit. The funds are typically provided by the exchange or other users on the platform who earn interest on the loan.

The primary benefit of margin trading is capital efficiency. A trader can gain exposure to a large position with a relatively small amount of initial capital, known as collateral. If the trade is successful, the percentage return on the trader's equity is magnified.

Calculating Leverage Mechanics

Leverage is expressed as a ratio, such as 2:1, 10:1, or even 100:1. A 10:1 leverage ratio means that for every $1 of their own capital, the trader controls $10 of the asset. If the asset price moves by 1% in the desired direction, the trader gains 10% on their equity (minus fees).

However, leverage works both ways. A 1% move against the position results in a 10% loss of equity. This amplification of volatility is why leverage is considered a double-edged sword. High leverage ratios leave very little room for market noise. In a 100x leverage scenario, a mere 1% price move against the trade can result in a total loss of the collateral.

Maintenance Margin and Liquidation

To keep a leveraged position open, traders must maintain a minimum equity level known as the maintenance margin. If the market moves against the trade and the account equity falls below this threshold, the exchange will initiate a margin call.

In traditional finance, a margin call involves a request for the trader to deposit more funds. In the fast-paced crypto market, however, exchanges often use automatic liquidation engines. If the maintenance margin is breached, the system automatically closes the position to prevent the loss from exceeding the collateral. This process, known as liquidation, often comes with additional fees and results in the loss of the initial investment.

| Leverage Ratio | Price Move for 100% Gain | Price Move for Liquidation (Approx) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Kontraktų prekybos strategijos

Prekiautojai naudoja įvairias strategijas užsiimdami kontraktais ir derivatyvais. Šie požiūriai skiriasi pagal laiko horizontą, rizikos toleranciją ir rinkos sąlygas. Šių strategijų supratimas padeda pasirinkti tinkamą instrumentą konkrečiam rinkos požiūriui.

Skalpavimas yra aukšto dažnio strategija, kur prekiautojai siekia pelno iš mažų kainų pokyčių. Skalperiai gali vykdyti dešimtis ar šimtus sandorių per dieną. Derivatyvai kaip nuolatiniai ateities sandoriai dažnai pasirenkami dėl didelio likvidumo ir siaurų spredų. Svertas dažnai naudojamas, kad maži kainų judesiai taptų prasmingi pelno požiūriu.

Swing prekyba ir padengimas

Swing prekyba apima pozicijų laikymą kelias dienas ar savaites, siekiant užfiksuoti reikšmingus rinkos judesius. Skirtingai nuo skalperių, swing prekiautojai mažiau rūpinasi minutės nepastovumu. Jie remiasi technine analize tendencijoms nustatyti. Kontraktų prekyba leidžia swing prekiautojams pelnyti iš tiek bulių, tiek meškų tendencijų vienodai lengvai.

Padengimas yra rizikos valdymo strategija, o ne pelno siekimas. Investuotojai, laikantys didelius fizinių kriptovaliutų kiekius, gali naudoti short kontraktus savo portfelio vertei apsaugoti. Jei rinka krenta, pelnas iš short kontrakto kompensuoja portfelio vertės kritimą. Tai paplitę tarp kalnakasių, norinčių fiksuoti pajamas prieš kainų nepastovumą.

Arbitražo galimybės

Arbitražas apima kainų neatitikimų išnaudojimą tarp skirtingų rinkų ar instrumentų. Kontraktų prekyboje populiari strategija yra finansavimo normos arbitražas. Jei nuolatinio kontrakto finansavimo norma aukšta, prekiautojas gali parduoti nuolatinį kontraktą ir pirkti spot turtą.

Taip jis gauna finansavimo mokėjimą likdamas rinkos neutralus, nes long spot pozicija ir short futures pozicija panaikina kainos riziką. Ši strategija reikalauja tikslaus vykdymo ir išlaidų supratimo, bet siūlo būdą generuoti pajamas su sumažinta ekspozicija kryptiniams kainų judesiams.

Mokesčiai ir išlaidos derivatyvų prekyboje

Derivatyvų prekyba apima sudėtingą mokesčių struktūrą, kuri gali reikšmingai paveikti pelningumą. Skirtingai nuo spot prekybos, kuri paprastai apima tik sandorio mokestį, derivatyvai turi nuolatines išlaidas, kurias privaloma įskaičiuoti į bet kokią strategiją.

Dažniausios išlaidos yra sandorio mokesčiai, dažnai skirstomi į kūrėjo (maker) ir vartotojo (taker) mokesčius. Kūrėjai, suteikiantys likvidumą ribotais užsakymais, paprastai moka mažesnius mokesčius ar net gauna grąžinimus. Vartotojai, vykdantys rinkos užsakymus, kurie pašalina likvidumą, moka didesnius mokesčius. Aukšto dažnio strategijos kaip skalpavimas ypač jautrios šiems sandorio kaštams.

Finansavimo ir skolinimosi išlaidos

Nuolatinėms ateities sandoriams finansavimo norma yra kintama išlaida. Nors ji gali būti pajamų šaltinis, dažnai yra išlaida perpildytai rinkos pusei. Stiprios bulių rinkos metu long prekiautojai gali mokėti reikšmingas sumas finansavimo mokesčiams, kad išlaikytų pozicijas atviras.

Maržinėje prekyboje palūkanos už skolinimą taikomos lėšoms, naudojamoms svertui. Šios palūkanos kaupiasi laikui bėgant, paprastai kas valandą ar dieną. Ilgalaikėms pozicijoms šie palūkanų mokesčiai gali tapti substancialūs, ėsdami potencialų prekybos pelną. Likvidacijos mokesčiai yra kita galimoji išlaida, taikoma, jei pozicija priverstinai uždaroma, pridedant šūvio ant žaizdos.

Egzotiniai instrumentai ir produktai

Už standartinių ateities sandorių ir opcionų ribų kripto rinka siūlo įvairius „egzotinius“ instrumentus. Šie produktai dažnai sukurti sudėtingas prekybos strategijas supakuoti į paprastesnius tokenus ar kontraktus. Tačiau vykdymo paprastumas dažnai maskuoja struktūros ir rizikos sudėtingumą.

Svertiniai tokenai yra vienas toks pavyzdys. Tai turtai, prekiaujami spot rinkose, bet reprezentuojantys svertinę poziciją ateities rinkoje. Pavyzdžiui, „3x Long ETH“ tokenas automatiškai valdo 3x svertinę poziciją Ethereum. Tokenas persvarbėja save kasdien, kad išlaikytų tikslinį svertą.

Nepastovumo ir skilimo rizikos

Pagrindinė rizika su sverto tokenais ir panašiais struktūruotais produktais yra nepastovumo skilimas. Kadangi tokenai persvarbėja kasdien, jie prastai performuoja šokinėjančiose ar šoninėse rinkose. Jei turto kaina pakyla 10 % vieną dieną ir nukrenta 10 % kitą, bazinio turto turėtojas praranda apie 1 %. Sverto tokeno turėtojas prarastų žymiai daugiau dėl matematinio persvarbėjimo efektų.

Kiti egzotiniai instrumentai apima judesio kontraktus, leidžiančius prekiautojams lažintis dėl kainos judesio dydžio, o ne krypties. Tai gryni nepastovumo žaidimai. Nors jie siūlo unikalius būdus pelnui iš rinkos neapibrėžtumo gauti, reikalauja sofistikuoto rinkos mechanizmų ir implikuoto nepastovumo supratimo.

Reguliavimo aplinka

Kripto derivatyvų reguliavimo aplinka yra fragmentuota ir besikeičianti. Skirtingos jurisdikcijos šiuos instrumentus vertina visiškai skirtingai, sukurdamos sudėtingą atitikties kraštovaizdį globalioms platformoms ir prekiautojams.

Kai kuriose srityse kripto derivatyvai griežtai reguliuojami. Platformos privalo registruotis finansinėse institucijose, įdiegti griežtus „Pažink savo klientą“ (KYC) protokolus ir laikytis kapitalo reikalavimų. Šie reglamentai dažnai riboja sverto kiekį, prieinamą mažmeniniams prekiautojams, kad juos apsaugotų nuo perteklinės rizikos.

Draudimai ir apribojimai

Kitos jurisdikcijos taiko griežtesnį požiūrį. Keletos šalių visiškai uždraudė kripto derivatyvų pardavimą mažmeniniams investuotojams, remdamosi didelės nuostolių rizikos ir produktų sudėtingumu. Šiose srityse prieigą turi tik profesionalūs ar instituciniai investuotojai.

Vieningo globalaus reguliavimo chablelio nebuvimas reiškia, kad konkrečių instrumentų, pvz., dvejetainių opcionų ar didelio sverto ateities sandorių, prieinamumas stipriai priklauso nuo vartotojo vietos. Prekiautojai dažnai susiduria su geo-blokavimu ar nukreipimu į specifines biržų dukterines įmones, atitinkančias vietinius įstatymus. Darbas nereguliuojamose platformose kelia riziką staigiam paslaugų nutraukimui ar teisinės apsaugos nebuvimui ginčuose.

Centralizuoti prieš decentralizuotus derivatyvus

Vieta, kur prekiaujama derivatyvais, fundamentaliai veikia rizikos profilį ir vartotojo patirtį. Centralizuotos biržos (CEX) istoriškai dominavo rinkoje. Jos siūlo gilų likvidumą, didelio greičio suderinimo variklius ir klientų aptarnavimą. CEX veikia kaip lėšų saugotoja, reiškianti, kad prekiautojai privalo pasitikėti platforma savo turtų saugumu.

Centralizuotos platformos paprastai lengvesnės pradedantiesiems. Jos siūlo fiat įėjimo rampas, leidžiančias vartotojams įnešti tradicinę valiutą prekybai pradėti. Tačiau jos yra vieno gedimo taško. Jei centralizuota birža išsijungia didelio nepastovumo metu, prekiautojai gali būti negalintys valdyti pozicijų, vedant prie neteisingų likvidacijų.

Decentralizuotų derivatyvų kilimas

Decentralizuotos biržos (DEX) siūlo alternatyvą, facilituodamos prekybą per išmaniuosius kontraktus blockchain'e. Šiame modelyje vartotojai išlaiko lėšų kontrolę iki prekybos vykdymo momento. Tai pašalina riziką, kad birža netinkamai valdytų vartotojų lėšas ar užšaldytų sąskaitas.

Decentralizuotos derivatyvų platformos bręsta, bet susiduria su likvidumo ir greičio iššūkiais. Grandinės transakcijos gali būti lėtesnės ir brangesnės nei centralizuotų duomenų bazės atnaujinimai. Tačiau inovacijos kaip 2 sluoksnio mastelio sprendimai mažina šį atotrūkį. DEX taip pat suteikia didesnį privatumą ir prieinamos visiems turintiems piniginę, nors šis atvirumas dažnai konfliktuoja su reguliavimo reikalavimais.

Rizikos valdymas derivatyvuose

Atsižvelgiant į didelius derivatyvų prekybos statymus, rizikos valdymas nėra pasirenkamas; jis būtinas išlikimui. Sverto naudojimas ir bazinių turtų nepastovumas sukuria precizinę aplinką, kur kapitalo išsaugojimas turi būti prioritetas.

Pozicijų dydžio nustatymas yra rizikos valdymo pagrindas. Prekiautojai niekada neturėtų rizikuoti daugiau nei mažu procentu viso savo kapitalo vienam sandoriui. Laikant pozicijų dydžius mažus, nuostolių serija nesukelia katastrofiško smūgio portfeliui. Tai ypač svarbu dvejetainiuose opcionuose ir didelio sverto ateities sandoriuose, kur visiškas praradimas yra reali galimybė.

Stop-loss ir diversifikacija

Stop-loss užsakymas yra įrankis, automatiškai uždarantis poziciją, kai kaina pasiekia tam tikrą lygį. Jis veikia kaip saugos tinklas, užtikrinantis, kad blogas sandoris būtų nutrauktas prieš ištuštinant sąskaitą. Nepastovioje kripto rinkoje „garantuoti“ stop-loss yra vertingi, bet ne visada prieinami; slidas gali įvykti, kai vykdymo kaina blogesnė už stop kainą žlugimo metu.

Diversifikacija tarp skirtingų strategijų ir laiko rėmų taip pat gali sumažinti riziką. Užuot visą kapitalą dedant į vieną didelio sverto long poziciją, prekiautojas gali maišyti spot laikymus, mažo sverto swing'us ir padengimo kontraktus. Šis subalansuotas požiūris padeda išlyginti nuosavo kapitalo kreivę ir sumažina emocinį stresą, susijusį su prekyba.

Techninė analizė ir indikatoriai

Sėkminga derivatyvų prekyba dažnai stipriai remiasi technine analize. Kadangi šie instrumentai naudojami spekuliacijai, kainos veiksmas ir rinkos nuotaikos yra pagrindiniai sprendimų priėmimo veiksniai. Prekiautojai naudoja grafikus palaikymo ir pasipriešinimo lygiams, tendencijoms ir galimiems grįžtamiesiems taškams nustatyti.

Indikatoriai kaip Santykinio stiprumo indeksas (RSI), Slankieji vidurkiai ir Bollinger juostos padeda prekiautojams įvertinti rinkos pagreitį ir nepastovumą. Dvejetainiuose opcionuose, kur laikas yra viskas, osciliatoriai, rodantys pervertinimo ar nepakankamo įvertinimo būsenas, dažnai naudojami. Ateities sandorių prekyboje atviras interesas (iš viso neišspręstų kontraktų skaičius) yra kritinis matmuo. Kylančio atviro intereso su kylančiomis kainomis derinys paprastai patvirtina stiprią tendenciją, o išsiskiriantys signalai gali įspėti apie grįžtamumą.

Išvada

Dvejetainių opcionų ir egzotinių kripto instrumentų pasaulis siūlo platų galimybių spektrą prekiautojams, pasirengusiems dirbti su sudėtingumu ir rizika. Nuo dvejetainių rezultatų paprastumo iki nuolatinių ateities sandorių mechanizmų ir opcionų strateginio gylio, šie įrankiai leidžia tiksliai išreikšti rinkos požiūrius. Jie įgalina strategijas, gerokai viršijančias paprastą vertės augimą, leidžiančias pelną iš krentančių rinkų, padengimą nuo nuostolių ir pelną iš paties nepastovumo.

Tačiau šie instrumentai yra galingi įrankiai, reikalaujantys pagarbos. Sverto įtraukimas, likvidacijos grėsmė ir finansavimo normų bei premijų niuansai sukuria kraštovaizdį, kur klaidos kainuoja brangiai. Reguliavimo aplinka prideda dar vieną svarstymo sluoksnį, nes prieiga prie šių rinkų stipriai skiriasi pagal jurisdikcijas. Sėkmė reikalauja ne tik gebėjimo prognozuoti kainų judesius, bet ir disciplinuoto rizikos valdymo požiūrio bei išsamios sutarties mechanizmų supratimo.

Derivatyvai sustiprina tiek jūsų kapitalo efektyvumą, tiek greitį, kuriuo galite jį prarasti.