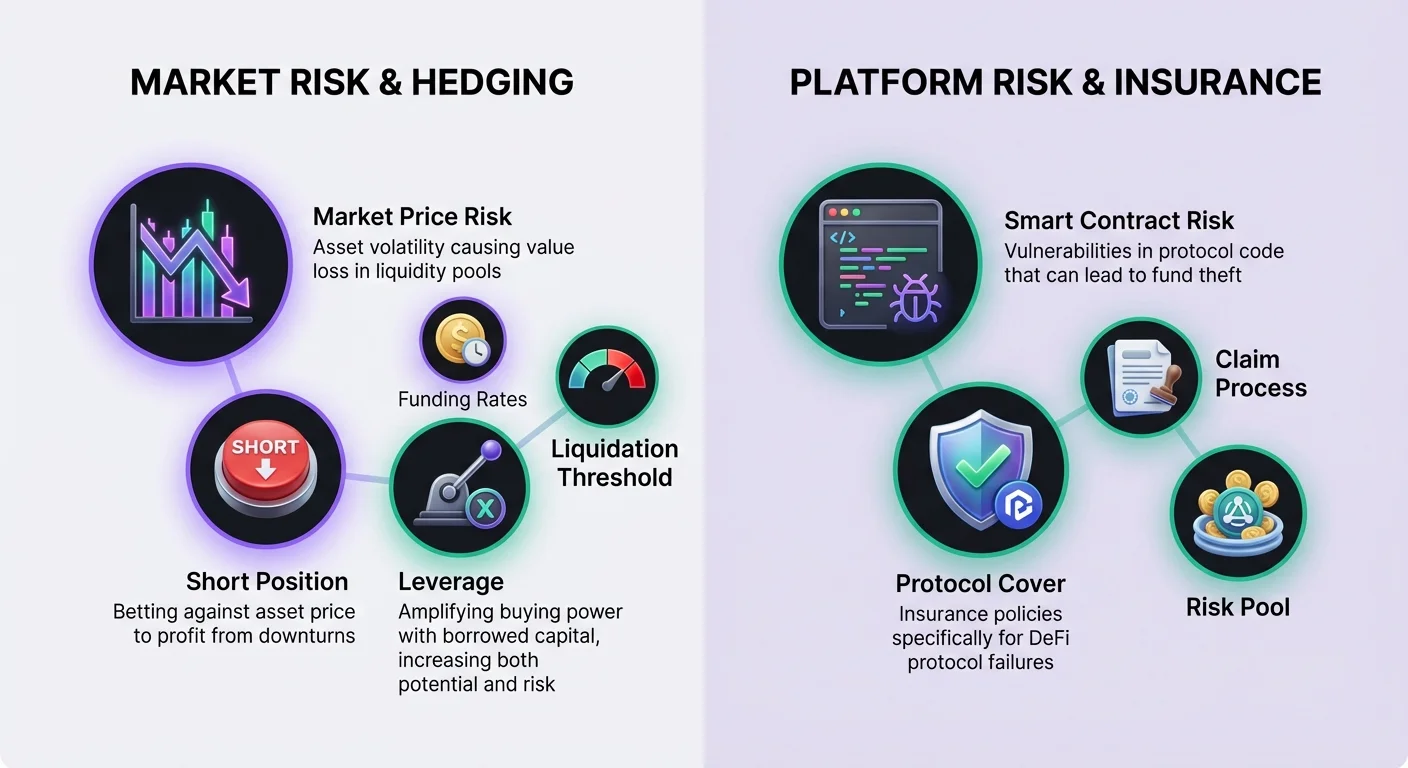

Decentralizuotosios finansai siūlo galimybes uždirbti pajamas per likvidumo teikimą, tačiau ši veikla siejama su įgimta rinkos rizika. Kai turto kainos ženkliai pasikeičia, likvidumo teikėjai dažnai patiria vertės sumažėjimą palyginti su paprastu žetonų laikymu, šis reiškinys žinomas kaip laikinas nuostolis. Norėdami kovoti su tuo, patyrę dalyviai kreipiasi į finansinius derivatyvus. Šie instrumentai leidžia vartotojams neutralizuoti savo rinkos ekspoziciją. Derindami šiuos prekybos įrankius su decentralizuotu draudimu, investuotojai gali sukurti patogesnę strategiją, kuri sprendžia tiek rinkos nepastovumą, tiek išmaniųjų sutarčių rizikas.

Derivatyvų rinkos DeFi evoliucionavo, siūlydamos nuolatines ateities sutartis ir kitus sutarčių tipus, kurie atsiskaitoma grandinėje arba per 2 lygio sprendimus. Šie protokolai leidžia vartotojams reikšti smulkius požiūrius į kainos kryptį, nereikalaujant fiziškai turėti pagrindinio turto. Ši galimybė yra esminė padengimui. Kai vartotojas turi spot poziciją likvidumo baseine, jis nevalingai yra long pozicijoje turto atžvilgiu. Naudojant derivatyvus priešingos short pozicijos užėmimui, galima išlyginti šią ekspoziciją, apsaugant pagrindinės vertės dolerio išraiška nepriklausomai nuo rinkos judėjimo.

DeFi derivatyvų pagrindai

DeFi leidžia vartotojams įnešti užstatą ir prekiauti finansinėmis sutartimis, kurios kyla iš pagrindinių kriptovaliutų vertės. Skirtingai nei kripto turto pirkimas spot biržoje, kuris reiškia momentinę nuosavybę, derivatyvo sutartis yra susitarimas, pagrįstas tolesne to turto kaina. Šis skirtumas yra kritinis padengimo strategijoms. Spot nuosavybė leidžia pelną tik tada, kai kainos kyla. Derivatyvai leidžia prekiautojams pelnytis, kai kainos krenta, tai yra mechanizmas, naudojamas nuostoliams likvidumo baseine kompensuoti kritimo metu.

Pagrindinės decentralizuotos programos (DApps) derivatyvams dažnai veikia 2 lygio tinkluose. Pavyzdžiui, platformos kaip dYdX veikia kaip 2 lygio Ethereum decentralizuota birža, specializuojanti nuolatines ateities sutartis. Ši architektūra siūlo žymus pagerėjimus transakcijų greičio ir sumažina išlaidas palyginti su 1 lygio vykdymu. Svarbu, kad prekybos vis tiek atsiskaitoma baziniame lygyje, užtikrinant saugumo garantijas. Šios platformos naudoja išmaniąsias sutartis pozicijoms valdyti, pašalindamos poreikį centralizuotiems tarpininkams ar nepermatomiems užsakymų knygoms, randamoms tradicinėse biržose.

Long ir short pozicijų mechanika

Supratimas apie specifinius kryptinius požiūrius, prieinamus per derivatyvus, yra būtinas kuriant padengimą. Nuolatinė prekyba susideda iš long arba short pozicijos pagrindinio turto atžvilgiu. Long pozicija reiškia tikėjimą, kad turto vertė kils. Tai pasiekiama perkant nuolatinę sutartį. Likvidumo teikėjui, kuris jau turi žetonus baseine, jis jau efektyviai yra long. Pridėjus long derivatyvo poziciją, tik rizikos ekspozicija padidėtų.

Norint neutralizuoti ekspoziciją, likvidumo teikėjui reikia sutelkti dėmesį į short pusę. Short pozicija reiškia statymą, kad pagrindinis turtas kris verte. Tai vykdoma parduodant nuolatinę sutartį. Jei rinkos kaina krenta, žetonų likvidumo baseine vertė mažėja. Tačiau short pozicija derivatyvų rinkoje įgyja vertę. Idealiai, pelnas iš short padengimo kompensuoja portfelio spot vertės kritimą. Šis balansas išlaiko išdėstyto kapitalo bendrą dolerio vertę.

Svertas ir kapitalo efektyvumas

Vienas pagrindinių pranašumų naudojant derivatyvus vietoj spot pardavimo yra prieiga prie sverto. Svertas leidžia prekiautojui pirkti ar parduoti daugiau sutarčių, nei leidžia įneštas užstatas. Tai veikia kaip daugiklis pirkimo galiai. Padengimo kontekste svertas leidžia vartotojui apsaugoti didelę likvidumo poziciją su santykinai mažu kapitalo kiekiu, skirtu padengimui. Šis kapitalo efektyvumas yra gyvybiškai svarbus dideliam pagrindinio portfelio pajamingumui išlaikyti.

Tačiau svertas įveda žymesnę riziką, kurią reikia kruopščiai valdyti. Jis eksponuoja prekiautoją likvidacijai, jei rinka juda prieš poziciją. Platformos apibrėžia maksimalų svertą skirtingoms rinkoms. Pavyzdžiui, BTC-USD rinka gali siūlyti iki 20x sverto, o AVAX-USD rinka – iki 10x. Rizika didėja, kai pozicijos dydis auga santykinai su užstatu. Labai sveruotas padengimas reikalauja mažiau pradinio kapitalo, bet reikalauja griežtos stebėsenos, kad pozicija nebūtų sunaikinta nepastovumo metu.

Sverto santykių skaičiavimas

Naudinga vizualizuoti, kaip svertas veikia pirkimo galią. Jei prekiautojas įneša 100 USDC kaip užstatą, skirtingi sverto nustatymai drastiškai keičia teorinį maksimalų pozicijos dydį. Esant 1x svertui, vartotojas gali pirkti ar parduoti 100 USDC vertės sutarčių. Tai efektyviai visiškai užstatyta pozicija be papildomos sverto rizikos. Esant 10x svertui, tie patys 100 USDC valdo 1 000 USDC vertės sutarčių.

Stumiant ribas toliau, ekspozicija dramatiškai didėja. Esant 20x svertui, 100 USDC įnaša valdo 2 000 USDC vertės sutarčių. Nors tai leidžia agresyvų padengimą su minimaliu kapitalu, palieka labai mažai vietos kainos svyravimams. Nauji vartotojai ar tie, kurie naudoja derivatyvus griežtai draudimo padengimui, dažnai skatinami naudoti 1x svertą ar mažiau, kad minimizuoti likvidacijos riziką.

Likvidacijos ribų supratimas

Likvidacija įvyksta, kai prekiautojas neturi maržos pozicijai palaikyti. Kai tai nutinka, protokolas automatiškai uždaro poziciją, o prekiautojas moka likvidacijos mokestį. Likvidacijos kaina labai priklauso nuo naudojamo sverto. Įsivaizduokite scenarijų, kai prekiautojas nori long Bitcoin už 20 000 USD su 100 USD užstatu. Naudojant 1x svertą, likvidacijos kaina gali būti žema kaip 600 USD, užtikrinant didžiulį saugumą.

Kai svertas didėja, likvidacijos kaina artėja prie įėjimo kainos. Naudojant 2x svertą toje pačioje prekyboje, likvidacijos kaina gali šokti iki maždaug 10 600 USD. Esant 10x svertui, likvidacijos kaina gali būti apie 18 600 USD. Šiame didelio sverto scenarijuje, vos 7 % turto kainos kritimas sunaikintų užstatą. Short pozicijoms, naudojamoms padengimui, rizika apversta; staigus kainos kilimas gali sukelti likvidaciją.

Finansavimo tarifai ir palaikymo marža

Derivatyvų pozicijos palaikymas apima dviejų pagrindinių finansinių koncepcijų supratimą: maržos ir finansavimo. Marža yra užstatas, būtinas prekybai laikyti atvirą. Ji skirstoma į pradinę maržą ir palaikymo maržą. Pradinė marža yra suma, reikalinga pozicijai atidaryti. Palaikymo marža yra minimali suma, reikalinga pozicijai laikyti atvirą ir užkirsti kelią likvidacijai. Jei sąskaitos vertė nukrenta žemiau palaikymo maržos, protokolas likviduoja poziciją, užtikrindamas solvenciją.

Finansavimas yra mechanizmas, unikalus nuolatinių ateities sutartims, kuris pririša sutarties kainą prie spot kainos. Tai veikia kaip periodinis mokėjimas tarp prekiautojų. Kai nuolatinės sutarties kaina yra žemesnė už pagrindinę spot kainą, short moka long. Tai paprastai įvyksta, kai yra meškų nuotaikos ir daugiau prekiautojų shortina. Priešingai, kai nuolatinė kaina yra aukštesnė už pagrindinį turtą, long moka short. Tai rodo bulių nuotaikas.

Padengėjui, laikantis short poziciją, finansavimo tarifai reiškia kintamą išlaidą ar grąžinimą. Bulių rinkoje, kur long moka short, padengėjas efektyviai gauna mokestį už apsaugos palaikymą. Tačiau meškų rinkoje, kur minia shortina, padengėjas gali turėti mokėti finansavimo mokesčius. Tai galima laikyti mokesčiu už daugumos nuotaikas, mokamu mažumai. Padengėjai privalo įskaičiuoti šią galimą išlaidą skaičiuodami likvidumo teikimo strategijos grynąjį pajamingumą.

Padengimo vykdymas

Norint įgyvendinti padengimą, vartotojai turi bendrauti su derivatyvų DApp sąsaja. Yra du pagrindiniai būdai pozicijai atidaryti: rinkos užsakymai ir limitiniai užsakymai. Rinkos užsakymai vykdomi iš karto dabartinėmis kainomis iš užsakymų knygos. Tai užtikrina, kad padengimas būtų uždėtas akimirksniu, bet suteikia mažiau kontrolės konkrečiai įėjimo kainai. Limitiniai užsakymai vykdomi tik nurodyta kaina ar geresne. Tai suteikia kainos tikrumą, bet rizikuoja, kad užsakymas nebus įvykdytas, jei rinka nueis nuo tikslo.

Prieš prekiaudami, turtas turi būti įneštas į protokolą. Platformos kaip dYdX reikalauja, kad vartotojai perkeltų kripto turtus iš savo savarankiško saugotojo piniginės į DApp, kad sumažintų transakcijų išlaidas ir pagerintų greitį. Kitos platformos gali leisti prekiauti tiesiogiai iš piniginės be specialaus įnešimo žingsnio. Vartotojai jungia savo web3 piniginę, pasirenka turtą įnešimui ir laukia transakcijos patvirtinimo blokų grandinėje. Kai finansuota, jie gali pasirinkti rinką, atitinkančią jų LP poziciją, ir parduoti sutartis padengimui pradėti.

Pozicijos uždarymas yra galutinis ciklo žingsnis. Šis veiksmas paverčia neįgyvendintus pelnus ar nuostolius į įgyvendintus rezultatus. Jei padengimas buvo sėkmingas rinkos kritimo metu, short pozicija bus sukaupusi neįgyvendintus pelnus. Uždarant poziciją, šie pelnai pridedami prie sąskaitos balanso, kompensuodami nuostolius, patirtus likvidumo baseine. Vartotojai paprastai eina į savo atvirų pozicijų skirtuką ir pasirenka uždarymo parinktį, visiškai išeidami iš prekybos.

Išmaniųjų sutarčių ir platformos rizikos valdymas

Kol derivatyvai valdo rinkos kainos riziką, jų naudojimas įveda naują rizikos sluoksnį: platformos gedimą. Decentralizuotosios finansai remiasi išmaniosiomis sutartimis, kurios yra kodinės sutartys blokų grandinėje. Šios sutartys gali turėti klaidų ar pažeidžiamumų, kuriuos gali išnaudoti hakeriai. Be to, DApps, naudojamos padengimui, yra atskiri subjektai nuo likvidumo baseinų. Tai reiškia, kad vartotojas eksponuoja kapitalą dviem skirtingiems protokolams vienu metu.

Norint sumažinti šį veiklos pavojų, vartotojai gali įsigyti decentralizuotą draudimą. Blokų grandinės technologija leidžia draudimo efektyvumą, mažindama overhead ir didindama skaidrumą. Decentralizuotos draudimo platformos pakeičia tradicines korporatyvines struktūras kodu ir bendruomenės valdymu. Vertinimai atliekami grandinės narių, o pretenzijos dažnai balsuojamos bendruomenės. Tai sukuria skaidrų procesą palyginti su nepermatomu sprendimų priėmimu centralizuotų draudikų.

Protokolo apsaugos vaidmuo

DeFi kontekste draudimas dažnai vadinamas „cover“ arba „apsauga“. Specifinis poliso tipas, aktualus padengėjams, yra „protokolo apsauga“. Tai apsaugo nuo finansinių nuostolių, kylančių iš gedimų specifinėse DApps. Vartotojui, padengiančiam derivatyvų platformoje, protokolo apsaugos pirkimas tai konkrečiai biržai apsaugo jų maržos užstatą. Jei derivatyvų platforma patiria hacką ar išmaniosios sutarties gedimą, draudimo polisas skirtas kompensuoti prarastus fondus.

Šio tipo apsauga yra esminė visiškos rizikos valdymo strategijai. Be jos, vartotojas gali sėkmingai neutralizuoti savo laikinąjį nuostolį, tik prarasti padengimo kapitalą protokolo išnaudojime. Pagrindinės decentralizuotos draudimo platformos, tokios kaip Nexus Mutual, siūlo aprėptį plačiam pagrindinių DeFi protokolų spektrui. Jos veikia kaip diskrecinis mutualas, kur nariai laiko žetoną, pvz., NXM, kuris naudojamas apsaugai pirkti ir rizikos vertinimui dalyvauti.

Draudimo pirkimas ir pretenzijos

Norint įsigyti apsaugą, vartotojui reikia skaitmeninės piniginės ir kriptovaliutos premijai sumokėti. Procesas apima savarankiško saugotojo piniginės jungimą prie draudimo programos. Vartotojas pasirenka konkretų protokolą, kurį nori drausti – šiuo atveju derivatyvų biržą, talpinančią jų short poziciją. Tada nurodo apsaugos sumą, paprastai denominuotą ETH ar stabilkoinais, ir poliso trukmę. Premija apskaičiuojama pagal šiuos įvestis.

Jei įvyksta incidentas, vartotojas turi pateikti pretenziją. Pretenzija yra formalus mokėjimo prašymas pagal apsaugos sąlygas. Skirtingai nei tradicinis draudimas, kuris gali reikalauti ilgų tyrimų, DeFi pretenzijos dažnai supaprastintos, nes nuostolio įvykis patikrinamas grandinėje. Vartotojas pateikia nuostolio įrodymą, o pretenzija peržiūrima bendruomenės ar pretenzijų vertintojų. Jei patvirtinta, išmoka padengia nuostolius iki poliso limito.

Kur draudimas taikomas DeFi

Draudimas nėra ribojamas tik padengimo vieta. Visapusiška strategija gali apimti apsaugos pirkimą kelioms gedimo vietoms DeFi ekosistemoje. Kadangi vartotojas užsiima keliomis veiklomis kuriant šį padengimą, kiekvienas žingsnis neša savo rizikos profilį, kurį galima drausti.

Pagrindinės sritys, kur taikoma apsauga:

- Derivatyvų prekyba: Apsauga užstatui, įneštam platformose kaip dYdX.

- Skolinimas ar borrowing: Apsauga turto, tiekto pinigų rinkoms kaip Aave.

- Yield farming: Apsauga pagrindiniams žetonams, įneštiems pačiame DEX likvidumo baseine.

- Saugojimas: Apsauga turto, jei jis turi būti laikomas centralizuotose paslaugose, nors savarankiškas saugojimas pageidautinas.

DeFi padengimo reikalavimai

Strategijos vykdymas, derinant likvidumo teikimą, derivatyvų padengimą ir draudimą, reikalauja specifinių įrankių ir turto. Visų šių sąveikų pagrindas yra skaitmeninė piniginė. Jos dažnai vadinamos web3 piniginėmis. Saugiausias variantas yra savarankiško saugotojo piniginė. Savarankiškas saugojimas reiškia, kad vartotojas išlaiko pilną kontrolę prieš privačius raktus ir piniginės turinį. Tai kontrastuoja su saugotojo piniginėmis, kur trečioji šalis kontroliuoja fondus.

Piniginė veikia kaip pasas jungtis prie įvairių decentralizuotų programų per protokolus kaip WalletConnect. Prieigai prie derivatyvų biržos ar draudimo tiekėjo, jungimosi procesas panašus. Vartotojas patvirtina DApp sąveiką su pinigine, leidžiančią pasirašyti transakcijas ir perkelti fondus. Ši tarpusavyje suderinamumas daro kompozitoriškas DeFi strategijas galimas.

Gas ir transakcijų mokesčiai

Kiekvienas veiksmas, skirtas padengimui nustatyti, reikalauja kriptovaliutos transakcijų mokesčiams sumokėti. Šie mokesčiai apmoka pakeitimus blokų grandinės knygoje. Jie visada mokami native valiuta naudojamos blokų grandinės. Pavyzdžiui, sąveika su Ethereum pagrįstais protokolais kaip Nexus Mutual ar 2 lygio atsiskaitymais dYdX reikalauja ETH.

Vartotojai privalo užtikrinti, kad jų piniginėje būtų pakankamai native valiutos šiems kaštams padengti, be kapitalo, naudojamo pačiam padengimui. Gas trūkumas užkerta kelią vartotojui koreguoti padengimą ar pirkti apsaugą, potencialiai palikdamas juos pažeidžiamus kritiniais momentais. Transakcijų kaštai turi būti įskaičiuoti į bendrą strategijos pelningumo skaičiavimą.

Teisingų platformų pasirinkimas

Sėkmė priklauso nuo patikimų platformų pasirinkimo. Derivatyvams likvidumas yra pagrindinis rūpestis. Platforma turi turėti pakankamai likvidžių rinkų, kad užtikrintų vartotojui galimybę įeiti ir išeiti iš padengimų be ženklaus kainos slydimo. dYdX išsiskiria kaip pirmaujanti DApp šioje srityje, siūlanti gilią likvidumą nuolatinių ateities sutartyse. Šis gylis užtikrina, kad short padengimas tiksliai seka spot kainą.

Draudimui rizikos baseino dydis yra kritinis. Platforma turi turėti pakankamai kapitalo, remiančio baseiną, kad išmokėtų pretenzijas, jei įvyks didelis įvykis. Nexus Mutual struktūruota kaip DAO, priklausanti nariams, su fondais rizikos dalinimosi baseine. Ši struktūra suderina paskatas, nes bendruomenė dalyvauja rizikos vertinime ir aprėpties pasiūlymų priėmime. Naudojant įsitvirtinusias platformas, sumažinama rizika, kad kontrpartija (protokolas) neatliks savo funkcijos.

Išvada

Ekspozicijos likvidumo teikime neutralizavimas reikalauja finansinių instrumentų ir apsaugos priemonių derinio. Naudodami nuolatines ateities sutartis, investuotojai gali užimti short pozicijas, kurios pelno, kai turto kainos krenta, efektyviai subalansuodamos nuostolius, patirtus jų spot turte. Tai sukuria delta-neutralią būseną, kur dolerio vertė išlaikoma nepaisant rinkos nepastovumo. Svertas leidžia tai daryti efektyviai, nors reikalauja kruopštaus maržos ir finansavimo tarifų valdymo.

Tačiau finansinis padengimas sprendžia tik rinkos riziką. Norint sukurti tikrai atsparią strategiją, vartotojai taip pat privalo spręsti išmaniųjų sutarčių riziką. Decentralizuoti draudimo protokolai suteikia reikiamą saugumo sluoksnį, leidžiantį vartotojams pirkti apsaugą platformoms, kurias jie naudoja. Derindami short padengimus su protokolo apsauga, investuotojai gali dalyvauti DeFi pajamingumo galimybėse, minimizuodami dvi didžiausias grėsmes jų kapitalui: kainų kritimus ir kodo išnaudojimus.

Derivatyvai kompensuoja rinkos kritimus, o draudimas apsaugo nuo platformos hackų, sukurdami pilną saugos tinklą kripto kapitalui.