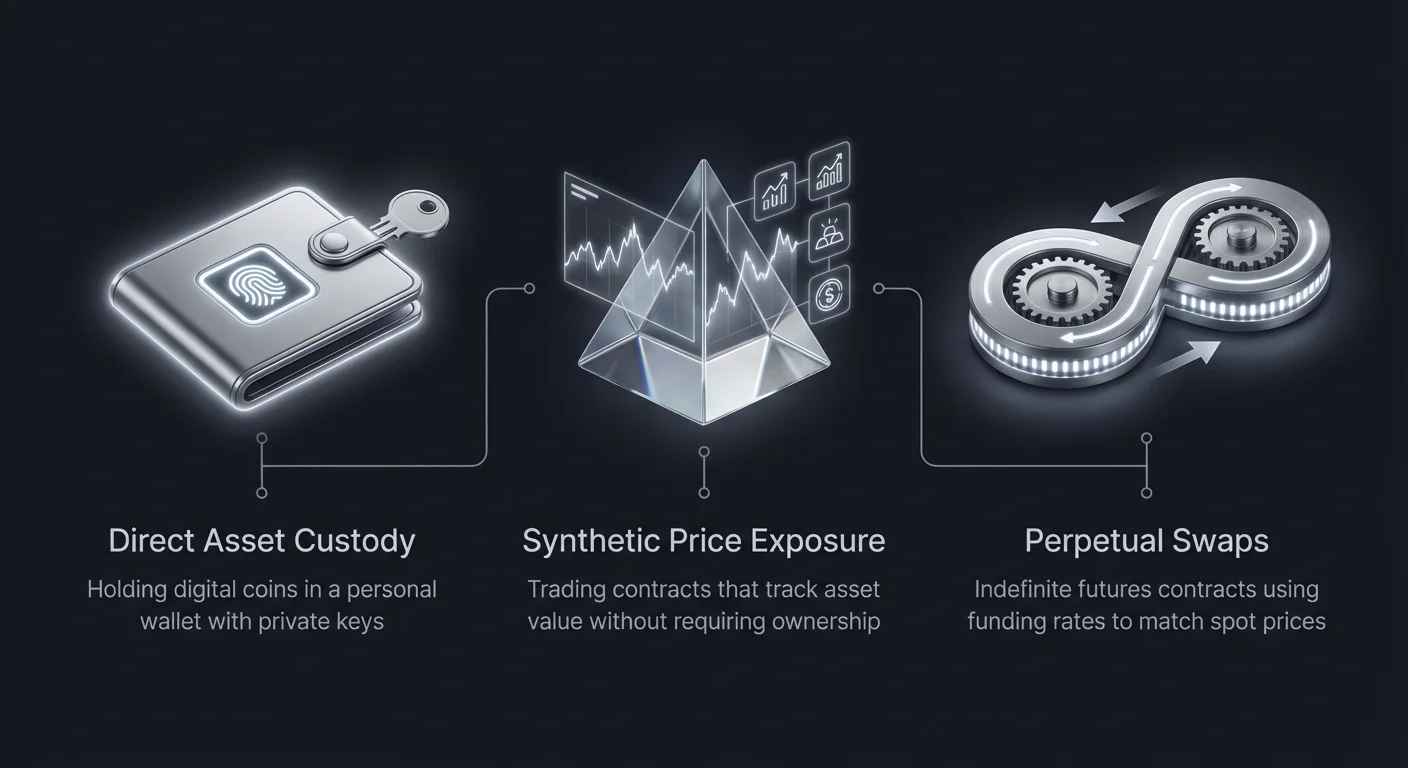

Skaitmeninės valiutos investicijų panorama smarkiai pasikeitė, pralenkdama paprastą monetų pirkimą ir laikymą skaitmeninėje piniginėje. Šiuolaikinė finansinė infrastruktūra dabar leidžia dalyviams gauti ekspoziciją kainos svyravimams, niekada neprisiimant pagrindinio turto saugojimo. Šis pokytis paskatino sudėtingą sintetikų aktyvų ir perpeticinių mainų rinką. Šie finansiniai instrumentai leidžia prekiautojams spekuliuoti verte, apsisaugoti nuo nepastovumo ir valdyti riziką būdais, kurie atspindi tradicines finansus.

Užuot sprendę privatinio rakto ir blokų grandinės saugojimo techninius sudėtingumus, prekiautojai gali naudoti sutartis, sekančias aktyvų kainas. Šis požiūris pašalina nuosavybės logistinius nešulius, išlaikydamas pelno potencialą. Tai atveria duris pažangioms strategijoms, apimančioms svertą, trumpą pardavimą ir kryžminį aktyvų užstatymą. Rinkai brangstant, platformos vis dažniau integruoja šiuos derivatyvų produktus šalia tradicinių spot rinkų, aptarnaudamos įvairų strategijų spektrą.

Derivatų prekybos evoliucija

Kelias nuo paprastos spot prekybos iki sudėtingų derivatyvų rodo kripto ekosistemos subrendimą. Pradžioje vartotojai buvo apriboti tiesioginėmis tarpusavio biržomis ar centralizuotais užsakymų knygomis, kur keitė fiat į skaitmeninius žetonus. Tai reikalavo įdiegti saugias pinigines ir valdyti privačius raktus – procesus, nešančius didelę operacinę riziką. Derivatų platformų atsiradimas pakeitė šią dinamiką, leidžiant vartotojams prekiauti sutartimis, pagrįstomis aktyvų kainomis, o ne patiems aktyvais.

Derivatyvai, tokie kaip ateities sandoriai ir opcionai, buvo pirmieji žingsniai šioje evoliucijoje. Šios sutartys leido prekiautojams susitarti dėl kainos ateičiai, suteikdamos mechanizmą statymams dėl rinkos krypties. Tačiau tradiciniai ateities sandoriai turi galiojimo pabaigos datas, priversdami prekiautojus perkelti sutartis, kad išlaikytų poziciją. Ši trinties vieta paskatino perpeticinio maino inovaciją – sutartį, kuri niekada nesibaigia ir glaudžiai atkartoją spot kainą per finansavimo mechanizmą.

Šiandien rinka apima platų sintetikų produktų asortimentą. Platformos kaip PrimeXBT leidžia vartotojams prekiauti tradiciniais finansiniais aktyvais, tokiais kaip žaliavos, forex ir indeksai, naudojant kriptovaliutą kaip užstatą. Ši tradicinių finansų ir skaitmeninių aktyvų sintezė reiškia, kad prekiautojas gali naudoti Bitcoin spekuliacijoms aukso kainomis ar S&P 500. Tai efektyviai griauna barjerus tarp skirtingų aktyvų klasių, kurdama vieningą prekybos aplinką.

Perpeticinių mainų supratimas

Perpeticiniai mainai tapo dominuojančia derivatyvų prekybos forma kriptovaliutų sektoriuje. Skirtingai nuo standartinių ateities sutarčių, turinčių nustatytą atsiskaitymo datą, perpeticinius mainus galima laikyti neribotai, kol prekiautojas palaiko pakankamą maržą. Šis dizainas išsprendžia likvidumo fragmentacijos problemą per skirtingas galiojimo datas. Tai sukoncentruoja prekybos apimtis į vieną instrumentą, sekantį pagrindinę spot kainą.

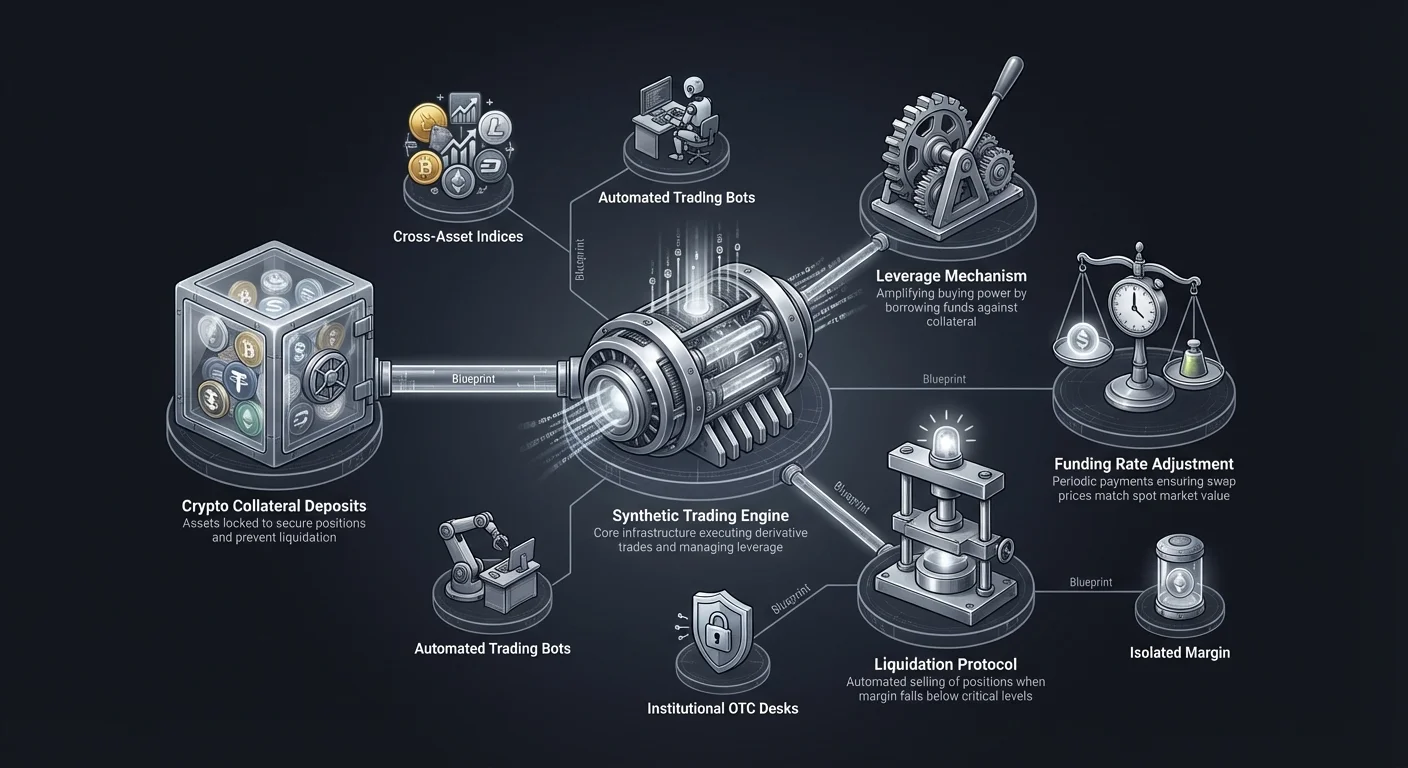

Mechanizmas, pririšantis maino kainą prie spot kainos, vadinamas finansavimo norma. Tai periodinis mokėjimas, keičiamas tarp long ir short pozicijų turėtojų. Jei mainas prekiaujamas su premija prie spot kainos, long moka short. Priešingai, jei su nuolaida, short moka long. Šis finansinis skatinimas užtikrina, kad derivatyvo kaina nesiskirtų reikšmingai nuo tikrosios aktyvo rinkos vertės.

Prekiautojai traukia prie perpeticinių mainų dėl jų kapitalo efektyvumo. Šie instrumentai leidžia naudoti aukštą svertą, reiškiantį, kad prekiautojas gali kontroliuoti didelę poziciją su santykinai mažu užstato kiekiu. Pavyzdžiui, platformos kaip Kraken ir Bitget siūlo ateities prekybą, leidžiančią vartotojams padidinti rinkos ekspoziciją. Ši galimybė yra dviprasmis kardas, siūlantis potencialą dideliems pelnams, bet įnešantis greitos likvidacijos riziką.

Sintetinės ekspozicijos mechanika

Sintetiniai aktyvai reprezentuoja finansinių instrumentų kategoriją, kuri imituoja kito aktyvo vertę. Kripto erdvėje tai dažnai apima skaitmeninių žetonų naudojimą sekti realių pasaulio aktyvų, tokių kaip akcijos, fiat valiutos ar žaliavos, kainas. Pagrindinė sintetinio aktyvo nauda – suteikti kainos ekspoziciją be reguliavimo ar logistinių kliūčių, susijusių su tikro daikto nuosavybe.

Tarpaktyvių prekybos galimybės

Vienas galingiausių sintetikinių aktyvų pritaikymų – galimybė prekiauti tarp skirtingų rinkų naudojant vieną valiutos bazę. Prekiautojas, laikantis Bitcoin, gali norėti apsisaugoti nuo rinkos kritimo užimdamas poziciją aukse ar stabili fiat valiutoje. Tradicinėje sąrankoje tai reikštų kripto pardavimą, fiat išėmimą ir brokerio sąskaitos atidarymą.

Sintetinės platformos supaprastina šį procesą. Naudodami kripto užstatą, vartotojai gali akimirksniu atidaryti pozicijas užsienio valiutų rinkose ar žaliavų indeksuose. Šis sklandumas leidžia sudėtingam portfelio valdymui, kur kapitalas gali greitai tekėti tarp sektorių. Tai sukuria prekybos aplinką, kur vienintelis ribojantis veiksnys yra rinkos įžvalga, o ne bankų infrastruktūra ar atsiskaitymo vėlavimai.

Užstato vaidmuo

Užstatas yra prekybos be nuosavybės pagrindas. Sintetinėse ir derivatyvų rinkose prekiautojas įneša bazinį aktyvą, dažnai stablecoin kaip USDT ar pagrindinę kriptovaliutą kaip Bitcoin, kad užtikrintų savo pozicijas. Šis užstatas veikia kaip saugumo indėlis prieš galimus nuostolius. Reikalingo užstato suma priklauso nuo naudojamo sverto ir prekiaujamo aktyvo nepastovumo.

Platformos taiko griežtas palaikymo maržas, kad apsaugotų sistemos mokumą. Jei prekyba juda prieš vartotoją ir jų užstato vertė nukrenta žemiau tam tikro slenksčio, pozicija likviduojama. Šis automatizuotas rizikos valdymas yra būtinas 24/7 rinkoms, kur žmogiška intervencija per lėta. Tai užtikrina, kad laimintys prekiautojai būtų apmokėti net jei pralaiminti prekybos pusė sukčiauja.

Indeksai ir sujungti aktyvai

Sintetinė prekyba taip pat palengvina indeksų kūrimą – aktyvų krepšelių, kuriuos seka vienas instrumentas. Užuot pirkęs dešimt skirtingų decentralizuotų finansų žetonų, prekiautojas gali nusipirkti vieną DeFi indekso žetoną ar kontraktą. Tai suteikia akimirksninę diversifikaciją ir sumažina sandorių mokesčius, susijusius su kelių atskirų prekybų vykdymu.

Indeksai ypač naudingi teminei investicijai. Jei prekiautojas tiki, kad žaidimų sektorius augs, bet nėra tikras, kuris projektas pavyks, jis gali prekiauti žaidimų indeksu. Tai sumažina idiopatines rizikas, susijusias su atskirais projektais, išlaikant ekspoziciją platesnei sektoriaus tendencijai. Tai supaprastina tyrimų procesą ir leidžia vykdyti platesnes makrostrategijas.

Svertas ir maržos prekyba

Svertas yra pagrindinė sintetikinių aktyvų ir nuolatinių swapų prekybos sudedamoji dalis. Jis leidžia prekiautojams skolintis lėšas, kad padidintų prekybos pozicijos dydį. Pavyzdžiui, su 10x svertu prekiautojas su 1 000 $ gali atidaryti 10 000 $ vertės poziciją. Tai padidina tiek potencialų pelną, tiek potencialius nuostolius, todėl tai įrankis, reikalaujantis kruopštaus rizikos valdymo.

Maržos reikalavimai ir saugumas

Kripto biržos naudoja du pagrindinius maržos tipus: izoliertą ir kryžminę maržą. Izoliuota marža riboja užstatą, skirtą vienai pozicijai. Jei ta pozicija likviduojama, prekiautojas praranda tik konkrečiai priskirtas lėšas. Tai apsaugos priemonė, neleidžianti vienai blogai prekybai ištuštinti visą sąskaitos balansą.

Kryžminė marža, kita vertus, naudoja visą sąskaitos balansą kaip užstatą visoms atviroms pozicijoms. Tai naudinga apsisaugojimui, nes pelnas vienoje pozicijoje gali kompensuoti nuostolius kitoje, neleidžiant likviduoti. Tačiau tai kelia riziką visiškam sąskaitos ištuštinimui, jei rinka smarkiai juda prieš kelias pozicijas vienu metu. Šių mechanizmų supratimas yra gyvybiškai svarbus išgyvenimui svertinėse rinkose.

Nepastovumo poveikis

Kriptovaliutų rinkos yra liūdnai pagarsėjusios nepastovumu, o svertas veikia kaip šio nepastovumo daugiklis. 5 % spot kainos pokytis tampa 50 % pokyčiu prekiautojui, naudojančiam 10x svertą. Šis padidintas jautrumas reiškia, kad sintetiniai prekiautojai turi būti itin disciplinuoti su stop-loss užsakymais ir pozicijų dydžiu.

Profesionalios platformos teikia įrankius šiai rizikai valdyti. Funkcijos kaip OCO (One Cancels the Other) užsakymai leidžia prekiautojams nustatyti take-profit ir stop-loss lygius vienu metu. Be to, biržų kaip Coinbase teikiami švietimo ištekliai padeda vartotojams suprasti sverto matematinius aspektus prieš rizikuojant reikšmingu kapitalu.

OTC prekybos vaidmuo derivatyvuose

Kol mažmeniniai prekiautojai paprastai veikia viešose užsakymų knygose, instituciniai žaidėjai dažnai naudoja Over-the-Counter (OTC) stalus didelėms derivatyvų pozicijoms valdyti. OTC prekyba apima tiesioginius sandorius tarp dviejų šalių, aplenkiant viešąją biržą. Tai kritiška didelės apimties prekyboms, kurios kitaip sukeltų reikšmingą kainos slydimą standartinėje užsakymų knygoje.

Rinkos poveikio minimizavimas

Kai institucija nori užimti masinę ilgąją poziciją naudojant nuolatinius swapus ar sintetinius kontraktus, vykdymas viešoje biržoje galėtų akimirksniu pakelti kainą, sukeldamas blogesnę įėjimo kainą. OTC stalai palengvina šiuos blokinius sandorius derindami pirkėjus ir pardavėjus privačiai. Tai užtikrina, kad sandoris būtų vykdomas už numatomą kainą be platesnės rinkos sutrikdymo.

Platformos kaip Coinbase Institutional ir Kraken siūlo šias paslaugas didelę grynąją vertę turintiems asmenims ir korporacijoms. Jos teikia gilią likvidumą ir personalizuotą aptarnavimą, užtikrindamos, kad didelės apimties judesiai į sintetinius aktyvus būtų tvarkomi diskretiškai. Šis rinkos segmentas yra būtinas stabilumui palaikyti, nes sugeria smūgius, kurie kitaip destabilizuotų mažmeninių prekiautojų užsakymų knygas.

Pritaikymas ir atsiskaitymas

OTC prekyba taip pat leidžia pritaikytus kontrakto terminus. Kol viešieji nuolatiniai swapai turi standartizuotas finansavimo normas ir maržos reikalavimus, privatūs OTC susitarimai gali būti pritaikyti konkretiems poreikiams. Institucijos gali derėtis dėl skirtingų atsiskaitymo laikų ar užstato tipų, pritaikytų jų vidiniams rizikos kadrams.

Atsiskaitymo greitis yra kitas privalumas. Paslaugos kaip CoinFlip ir Gemini prioritetizuoja greitus atsiskaitymus savo OTC klientams. Šis efektyvumas yra būtinas arbitražininkams ir rinkos kūrėjams, kurie turi greitai perkelti kapitalą tarp skirtingų vietų, kad pagautų kainų neatitikimus derivatyvų rinkose.

Swap platformos ir aktyvų konversija

Sintetinės prekybos kontekste gebėjimas greitai keisti tarp skirtingų užstato tipų yra būtinas. Swap platformos išryškėjo kaip atskira biržos kategorija, orientuota į greitį ir paprastumą. Skirtingai nuo tradicinių prekybos sąsajų su sudėtingais grafikais ir užsakymų knygomis, swap platformos siūlo tiesmuką konversijos paslaugą.

Akimirksniniai neperdavimo swapai

Platformos kaip ChangeNOW ir CCE Cash iliustruoja neperdavimo swap modelį. Jos leidžia vartotojams keisti kriptovaliutas be sąskaitos kūrimo ar lėšų įnešimo į centralizuotą piniginę. Tai ypač aktualu prekiautojams, kurie nori išlaikyti kontrolę savo aktyvams iki vykdymo momento.

Sintetiniam prekiautojui šios platformos suteikia būdą greitai persibalansuoti portfelį. Jei prekiautojui reikia pereiti nuo Bitcoin prie stablecoin maržos reikalavimui patenkinti ar naujai pozicijai užimti, akimirksnė swap paslauga tai palengvina per minutes. Ilgų registracijos procesų nebuvimas pašalina trintį, leidžiant greitai reaguoti į kintančias rinkos sąlygas.

Mokesčių struktūros ir efektyvumas

Kainos efektyvumas yra svarbiausias dažnai rotuojant užstatą. Swap platformos dažnai konkuruoja sandorio greičiu ir mokesčių skaidrumu. Daugelis įtraukia tinklo ir paslaugos mokesčius tiesiogiai į keitimo kursą, eliminuodamos netikėtumus. Prekiautojams, valdantiems griežtas maržas svertinėse pozicijose, tikslių konversijos išlaidų žinojimas yra gyvybiškai svarbus tiksliesiems pelno ir nuostolio skaičiavimams.

Kai kurios paslaugos siūlo fiksuoto kurso swapus, kurie garantuoja konkretų keitimo kursą nustatytam laikotarpiui. Tai apsaugo prekiautoją nuo kainos slydimo sandorio metu, kas yra dažna problema nepastovioje rinkoje. Ši funkcija vertinga perkeliant dideles kapitalo sumas derivatyvų pozicijai finansuoti, nes net maži kainų pokyčiai gali paveikti galutinę užstato sumą.

| Savybė | Spot prekyba | Nuolatiniai swapai | Sintetiniai aktyvai |

|---|---|---|---|

| Nuosavybė | Tiesioginis turto saugojimas | Be turto nuosavybės | Be turto nuosavybės |

| Galiojimo laikas | Nėra | Nėra | Nėra |

| Svertas | Paprastai Žemas/Nėra | Didelis svertas | Kintamas svertas |

Be mokesčių prekyba ir pelningumas

Prekyba be pagrindinės nuosavybės dažnai apima aukšto dažnio strategijas, kur prekiautojai vykdo didelį sandorių kiekį, kad pagautų mažus kainų judesius. Šioje aplinkoje prekybos mokesčiai gali reikšmingai sumažinti pelningumą. Be mokesčių biržos išpopuliarėjo kaip sprendimas aktyviems prekiautojams, siekiantiems maksimizuoti grąžą.

Poveikis aukšto dažnio strategijoms

Skalpingas ir algoritminė prekyba remiasi gebėjimu greitai įeiti ir išeiti iš pozicijų. Jei birža taiko standartinius 0,1 % mokesčius už sandorį, prekiautojui reikia, kad rinka judėtų daugiau nei 0,2 %, kad pasiektų bent nulinį rezultatą pilname cikle. Be mokesčių platformos pašalina šią kliūtį, leidžiant pelnyti net iš menkiausių rinkos svyravimų.

Platformos, siūlančios be mokesčių struktūras, dažnai monetizuoja kitais būdais, tokiais kaip skirtumas tarp pirkimo ir pardavimo kainos ar per premium prenumeratos pakopas. Derivatyvų prekiautojams mokesčių grafiko supratimas yra toks pat svarbus kaip grafiko analizė. Be mokesčių aplinka skatina likvidumo teikimą, nes rinkos kūrėjai gali dėti užsakymus be baimės patirti išlaidas už kiekvieną vykdymą.

Strateginiai aspektai

Kol be mokesčių yra patrauklu, prekiautojai turi įvertinti kitus veiksnius, tokius kaip likvidumas ir slydimas. Platforma be mokesčių, bet su prastu likvidumu gali lemti blogesnes vykdymo kainas, efektyviai kainuojant prekiautojui daugiau nei mokesčių turinčioje biržoje. Todėl idealus sintetikinių aktyvų prekybos vieta sujungia konkurencingas mokesčių struktūras su giliomis užsakymų knygomis.

Promociniai laikotarpiai ir VIP pakopos yra įprasti būdai biržoms siūlyti sumažintus mokesčius. Didelės apimties prekiautojai dažnai kvalifikuoja reikšmingoms nuolaidoms, padarydamos institucinio lygio platformas prieinamesnes. Šių programų žinojimas leidžia prekiautojams optimizuoti veiklos išlaidas ilgalaikėje perspektyvoje.

Saugumas ne nuosavybės rinkose

Derivatyvų ir sintetikinių aktyvų prekyba įveda specifinius saugumo aspektus, išsiskiriančius nuo spot prekybos. Kadangi prekiautojas nelaiko pagrindinio aktyvo asmeninėje piniginėje, jis yra veikiamas kontrahento rizikos. Tai reiškia riziką, kad platforma ar kitos sandorio pusė nesilaikys savo įsipareigojimų.

Perdavimas vs. Neperdavimas rizikos

Centralizuotos derivatyvų biržos veikia kaip užstato saugotojos. Vartotojai turi įnešti lėšas į biržos išmaniuosius kontraktus ar pinigines. Ši lėšų koncentracija daro šias platformas pagrindiniais hakerių taikiniais. Norėdamos tai sumažinti, aukščiausio lygio biržos naudoja šaltas saugojimo sprendimus, kur didžioji dauguma aktyvų laikoma neprisijungus prie interneto ir nepasiekiama interneto atakoms.

Platformų kaip Kraken ir Coinbase apžvalgos pabrėžia tvirtų saugumo protokolų svarbą, įskaitant dviejų veiksnių autentifikaciją ir griežtą tapatybės patvirtinimą. Šios priemonės apsaugo vartotojų sąskaitas nuo neleistinų prieigų. Prekiautojams rinktis platformą su įrodytu saugumo įrašu yra pirmoji gynybos linija.

Kontrakto ir likvidavimo rizika

Be išorinių hakerių, yra vidinės sisteminės rizikos. Ekstremalaus nepastovumo metu biržos likvidavimo variklis turi veikti tobulai, kad išlaikytų mokumą. Jei sistema negali pakankamai greitai likviduoti pralaiminčių pozicijų, draudimo fondas gali būti išeikvotas, sukeldamas „clawbacks“, kur pelningi prekiautojai mato savo pelną sumažintą, kad padengtų kitų nuostolius.

Platformos draudimo fondo politikos ir likvidavimo mechanizmų supratimas yra būtinas. Gerbiamos biržos skelbia detales apie savo draudimo fondus ir kaip jos tvarko nemokumo atvejus. Šis skaidrumas leidžia prekiautojams įvertinti sisteminę riziką prieš įnešant reikšmingą kapitalą į nuolatinius kontraktus.

Reguliavimo atitiktis

Derivatyvų reguliavimo panorama yra sudėtinga ir skiriasi pagal regionus. Platformos, veikiantys jurisdikcijose kaip JAV ar Australija, turi laikytis griežtų finansinių standartų. Pavyzdžiui, Bitget atitiktis Australijos reguliavimui užtikrina priežiūros lygį, apsaugantį vietinius investuotojus. Panašiai, NYDFS licencijuotos platformos, kaip Gemini, siūlo didesnį pasitikėjimo laipsnį dėl griežto audito.

Prekyba reguliuojamose platformose suteikia teisinį ginčų sprendimą. Tai taip pat užtikrina, kad birža laiko atskiras sąskaitas klientų lėšoms ir veiklos kapitalui. Instituciniams prekiautojams ir rizikos vengiantiems asmenims reguliavimo atitiktis yra nepakeičiamas veiksnys renkantis sintetikinių aktyvų prekybos vietą.

Įrankiai ir funkcijos pažengusiai prekybai

Ekosistema prekybai be nuosavybės remiasi pažengusių įrankių rinkiniu, skirtu pagerinti sprendimų priėmimą ir vykdymą. Šios funkcijos leidžia prekiautojams automatizuoti strategijas ir tiksliai analizuoti rinkos duomenis.

Kopijavimo prekyba

Kopijavimo prekyba demokratizavo prieigą prie pažengusių derivatyvų strategijų. Platformos kaip Bitget ir PrimeXBT leidžia vartotojams automatiškai kopijuoti patyrusių profesionalų prekybas. Tai ypač naudinga pradedantiesiems, kurie nori dalyvauti nuolatinių swapų rinkose, bet neturi techninių žinių rizikai valdyti.

Vartotojai gali peržiūrėti pagrindinių prekiautojų veiklos istoriją, žiūrėdami metrikas kaip laimėjimo rodiklis, kritimas ir bendra grąža. Pasirinkus prekiautoją, sistema automatiškai atspindi jų pirkimo ir pardavimo užsakymus vartotojo sąskaitoje. Tai sukuria pasyvaus investavimo vehiklį aktyvioje prekybos aplinkoje.

Automatizuota prekyba ir botai

Tiems, kurie renkasi sisteminį požiūrį, automatizuoti prekybos botai siūlo būdą vykdyti strategijas 24/7 be žmogiškos intervencijos. Šios programos gali būti užprogramuotos prekiauti pagal konkrečius techninius indikatorius, tokius kaip slankieji vidurkiai ar RSI lygiai. Greito tempo sintetikinių aktyvų pasaulyje botai gali reaguoti į rinkos pokyčius milisekundėmis, pagaudami galimybes, kurias praleistų žmogus.

Daugelis biržų teikia API prieigą, leidžiančią kūrėjams prijungti pasirinktinius botus prie prekybos variklio. Be to, kai kurios platformos siūlo įtaisytus tinklelio prekybos botus, pelnančius iš šoninio rinkos judėjimo. Šie įrankiai yra būtini intensyviam aukšto dažnio derivatyvų prekybos darbui valdyti.

Išvada

Pokytis link sintetikinių aktyvų ir nuolatinių swapų reprezentuoja fundamentalų pokytį, kaip rinkos dalyviai sąveikauja su verte. Atskiriant kainos ekspoziciją nuo aktyvo nuosavybės, šie instrumentai suteikia nepaprastą lankstumą ir efektyvumą. Prekiautojai gali apsisaugoti portfelius, spėlioti įvairiose aktyvų klasėse ir naudoti svertą kapitalui stiprinti – visa tai skaitmeninių aktyvų ekosistemoje. Ši prieiga naikina tradicines barjeras sudėtingoms finansinėms strategijoms.

Tačiau šių įrankių galia ateina su padidinta atsakomybe. Sverto ir finansavimo normų mechanizmai įveda rizikas, kurių nėra paprastoje spot prekyboje. Sėkmė šioje arenoje reikalauja ne tik rinkos intuicijos, bet gilaus platformos mechanizmų, maržos valdymo ir saugumo protokolų supratimo. Infrastrūktūrai, palaikančiai šiuos produktus, brandėjant, jie tikriausiai taps standartu sofistikuotai vertės keičai.

Tikra nuosavybė šiuolaikinėje prekyboje apibrėžiama ekspozicijos kontrole, ne tik aktyvo saugojimu.