Kriptovaliutų prekybos panorama smarkiai pasikeitė nuo ankstyvųjų paprastų tarpusavio pervedimų laikų. Šiuolaikinis skaitmeninių aktyvų valdymas dabar remiasi integruotomis ekosistemomis, kurios sujungia saugojimą, prekybą ir decentralizuotą prieigą į vieningas sąsajas.

Brandai bręsdama, riba tarp saugojimo sprendimo ir prekybos platformos vis labiau neryški. Vartotojai nebežvelgia į pinigines tik kaip į skaitmeninius seifus. Vietoj to, šie įrankiai veikia kaip aktyvūs vartai į platesnę Web3 ekonomiką.

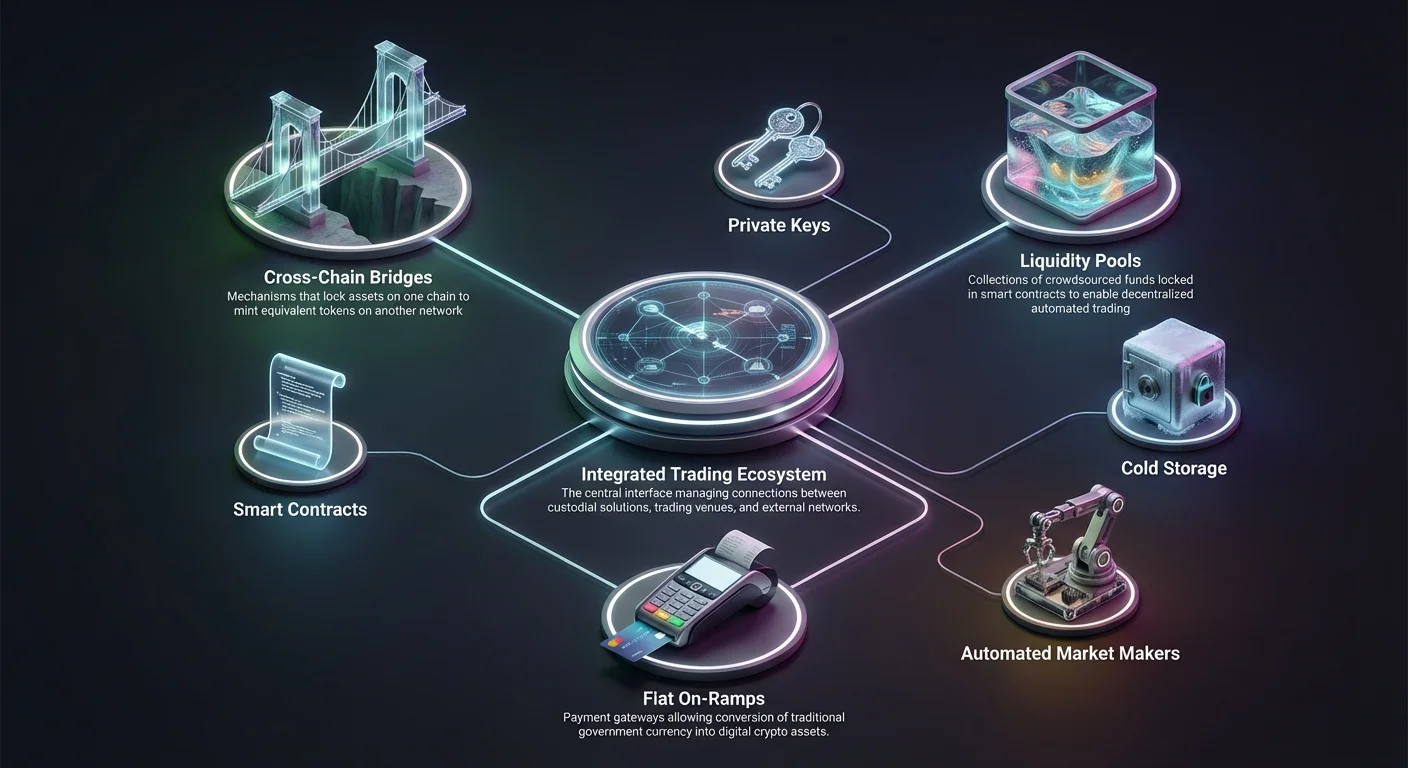

Ši evoliucija paskatino integruotų prekybos aplinkų atsiradimą, kur vartotojai gali keisti žetonus, perkelti turtą per blokų grandines ir tiesiogiai pasiekti decentralizuotų finansų protokolus. Šių sistemų veikimo principų supratimas yra būtinas kiekvienam, norinčiam efektyviai naršyti skaitmeninių aktyvų erdvėje.

Prekybos sąsajų evoliucija

Kripto prekybos kelionė prasidėjo nuo primityvių sąsajų, reikalavusių didelių techninių žinių. Ankstyvieji naudotojai turėjo valdyti sudėtingus raktus ir naudotis komandinės eilutės įrankiais net paprastoms operacijoms atlikti.

Laikui bėgant pramonė persikėlė prie vartotojui draugiškų platformų, imituojančių tradicines akcijų brokerių sąskaitas. Šis perėjimas demokratizavo prieigą, leidžiant ne techniniams vartotojams dalyvauti rinkoje.

Nuo užsakymų knygų iki automatizuotų keitimų

Tradicinės centralizuotos biržos veikia pagal užsakymų knygos modelį. Ši sistema derina pirkėjus ir pardavėjus pagal kainą ir apimtį. Nors efektyvi likvidžiose rinkose, ji reikalauja tarpininko, kuris laikytų lėšas ir palengvintų sandorį.

Priešingai, Web3 aplinka pristatė automatizuotų rinkos kūrėjų (AMM) koncepciją. Šie protokolai pašalina poreikį tradiciniam atsiskaitymui. Vietoj to vartotojai prekiauja prieš likvidumo teikėjų finansuotą aktyvų baseiną.

Šis pasikeitimas leidžia akimirksniu keisti žetonus tiesiogiai piniginės sąsajoje. Programinė įranga bendrauja su išmaniosiomis sutartimis, kad įvykdytų sandorį, užtikrindama, kad vartotojas išlaikytų savo turto kontrolę per visą procesą.

Nekustodinių sąsajų kilimas

Svarbus šios srities vystymasis yra nekustodinė biržos sąsaja. Skirtingai nuo centralizuotų platformų, kur birža laiko privačius raktus, nekustodinis sprendimas užtikrina, kad vartotojas liktų vienintelis savo turto savininkas.

Šios sąsajos tiesiogiai jungiasi prie blokų grandinės. Kai vartotojas inicijuoja sandorį, jis pasirašo operaciją, leidžiančią konkrečiai išmaniosios sutarties sąveikai su savo pinigine.

Šis modelis ženkliai sumažina biržos pagrindu veikiančių įsilaužimų riziką. Kadangi sąsaja nelaiko vartotojų lėšų, nėra centrinio medaus puodo, į kurį taikytųsi užpuolikai. Saugumas remiasi pagrįsto išmaniosios sutarties kodo patikimumu ir vartotojo gebėjimu apsaugoti savo privačius raktus.

Kustodumo modeliai integruotoje prekyboje

Kustodumo supratimas yra pagrindas saugiai prekybai. Skirtumas tarp kustodinių ir nekustodinių paslaugų apibrėžia, kas iš tikrųjų kontroliuoja skaitmeninius turtus. Šis pasirinkimas daro įtaką viskam nuo saugumo iki reguliavimo atitikties.

Centralizuotos kustodinės paslaugos

Kustodinės paslaugos veikia kaip skaitmeniniai bankai. Kai vartotojai įneša lėšas, platforma perima turto kontrolę ir išduoda IOU vartotojo sąskaitai. Šis modelis siūlo patogumą ir galimybę atkurti kai kuriais atvejais, pvz., slaptažodžio atkūrimą.

Šios platformos dažnai taiko pažangias saugumo priemones. Jos apima šaltąjį saugojimą, kur didžioji dalis aktyvų laikoma neprisijungus, ir kelių parašų protokolus, reikalaujančius kelių patvirtinimų operacijoms.

Kustodiniuose modeliuose dažnos ir draudimo poliso. Kai kurios platformos palaiko draudimo fondus arba trečiųjų šalių apsaugą, kad kompensuotų vartotojams saugumo pažeidimo ar veiklos gedimo atveju.

Savikontrolė ir asmeninė atsakomybė

Savikontrolė visą atsakomybę perkelia vartotojui. Integruotos Web3 piniginės teikia įrankius privačių raktų valdymui, bet neturi prie jų prieigos. Jei vartotojas praranda sėklos frazę, turtas yra neatkuriamas.

Šio modelio privalumas yra cenzūros atsparumas. Jokia trečioji šalis negali užšaldyti lėšų ar blokuoti operacijų. Tai atitinka kriptovaliutų esmę, siūlydama tikrą finansinę suverenitetą.

Tačiau ši laisvė ateina su rizikomis. Vartotojai turi būti budrūs prieš žvejybos atakas ir kenkėjiškas programas. Be centralizuotos pagalbos komandos, galinčios atšaukti operacijas ar atkurti sąskaitas, klaidų marža neegzistuoja.

Kirtinių grandinių tiltų mechanika

Blokų grandinės ekosistemos fragmentacija sukūrė tarpusavio veikimo poreikį. Skirtingos blokų grandinės, tokios kaip Bitcoin ir Ethereum, kalba skirtingomis kalbomis ir negali tiesiogiai bendrauti.

Tiltai veikia kaip vertėjai ir transporto mechanizmai tarp šių izoliuotų tinklų. Jie leidžia vertei ir informacijai tekėti per skirtingas blokų grandinės architektūras, užtikrindami labiau sujungtą Web3 aplinką.

Kaip veikia tiltavimas

Dauguma tiltų veikia pagal užrakinimo-ir-kalimo ar deginimo-ir-kalimo mechanizmą. Kai vartotojas nori perkelti turtą iš Grandinės A į Grandinę B, tiltas užrakina turtą išmaniojoje sutartyje Grandinėje A.

Tuo pat metu tiltas išleidžia atitinkamą to turto reprezentaciją Grandinėje B. Šis „apvyniotas“ žetonas seka originalaus turto vertę ir gali būti naudojamas paskirties grandinės ekosistemoje.

Kai vartotojas nori grąžinti, jis siunčia apvyniotą žetoną atgal į tiltą Grandinėje B. Žetonas sudeginamas (sunaikinamas), o išmanioji sutartis Grandinėje A atrakinama originalų turtą.

Su tiltais susijusios rizikos

Tiltai yra sudėtinga programinė įranga ir istoriškai buvo pagrindiniai išnaudojimų taikiniai. Priklausomybė nuo išmaniųjų sutarčių reiškia, kad bet koks kodo klaida gali būti katastrofiška.

Jei šaltinio grandinės išmanioji sutartis pažeista, užrakinti aktyvai gali būti išsiurbti. Tai padaro apvyniotus žetonus paskirties grandinėje beverčius, nes jie nebėra niekuo paremti.

Vartotojai turi kruopščiai vertinti saugumo auditus ir tilto reputaciją. Integruotos piniginės dažnai agreguoja patikimus tiltus, bet kruopštus patikrinimas lieka kritine saugių kirtinių grandinių prekybos dalimi.

Decentralizuotų biržų prieiga

Decentralizuotos biržos (DEX) yra Web3 prekybos variklio kambarys. Jos palengvina tarpusavio sandorius be tarpininkų, naudodamos kodą prekybos logistikai valdyti.

Prie DEX prieiga paprastai apima Web3 piniginės prijungimą prie specializuotos sąsajos. Šis jungimas leidžia decentralizuotai programėlei (dApp) peržiūrėti viešas balansus ir prašyti operacijos parašų.

Likvidumo baseinai ir teikėjai

DEX remiasi likvidumo baseinais, o ne užsakymų knygomis. Likvidumo baseinas yra lėšų, užrakintų išmaniojoje sutartyje, kolekcija. Likvidumo teikėjai (LP) įneša žetonų poras į šiuos baseinus, kad palengvintų prekybą.

Už kapitalo tiekimą LP gauna prekybos mokesčius. Ši sistema sukuria decentralizuotą rinką, kurioje bet kas gali dalyvauti kaip rinkos kūrėjas. Ji užtikrina, kad visada būtų prieinama kapitalo prekybai, net mažiau populiariems aktyvams.

Tačiau likvidumo teikimas kelia nuolatinių nuostolių riziką. Jei įneštų aktyvų kainos ženkliai pasikeičia vienas kito atžvilgiu, LP gali baigti turėdamas mažesnę vertę nei laikydamas žetonus tiesiogiai.

Slydimas ir kainos poveikis

Slydimas reiškia skirtumą tarp numatomos sandorio kainos ir kainos, pagal kurią jis įvykdomas. Decentralizuotuose baseinuose dideli sandoriai gali ženkliai pakeisti aktyvų pusiausvyrą, sukeldami kainos judėjimą prieš prekiautoją.

Integruotos piniginės dažnai apima slydimo apsaugos nustatymus. Vartotojai gali apibrėžti maksimalų priimtiną kainos judėjimo procentą. Jei rinka peržengia šią ribą operacijos metu, sandoris žlunga, kad būtų išvengta pernelyg didelių nuostolių.

Aukšto likvidumo baseinuose slydimas paprastai mažesnis. Didelės apimties prekiautojai turi ieškoti pakankamai gilių baseinų arba naudoti agregatorius, kurie skaidydami sandorius per kelis šaltinius minimizuoja kainos poveikį.

Agregatorių vaidmuo

Likvidumui išsibarstius po šimtus skirtingų biržų ir baseinų, geriausios kainos radimas gali būti sudėtingas. DEX agregatoriai išsprendžia šią problemą skenuodami kelis likvidumo šaltinius vienu metu.

Kai vartotojas inicijuoja keitimą per agregatorių, protokolas apskaičiuoja efektyviausią maršrutą. Tai gali apimti užsakymo skaidymą į mažesnius gabalus ir maršrutizavimą per skirtingus baseinus, kad būtų optimizuotas galutinis rezultatas.

Agregatoriai vis dažniau integruojami tiesiogiai į piniginių sąsajas. Tai suteikia vartotojams „geriausio įvykdymo“ galimybių be poreikio rankiniu būdu tikrinti kainas įvairiose decentralizuotose biržose.

Privatumas ir anonimiškumas prekyboje

Privatumas yra svarbus daugelio skaitmeninių aktyvų vartotojų rūpestis. Nors blokų grandinės knyga yra vieša, piniginės savininko tapatybė nebūtinai siejama su realaus pasaulio duomenimis.

KYC prieš be-KYC platformas

Centralizuotos biržos paprastai reikalauja Pažink Savo Klientą (KYC) patvirtinimo. Šis procesas apima vyriausybės išduoto ID ir adreso įrodymo pateikimą. Jis sieja vartotojo grandinės veiklą su jų teisine tapatybe.

Priešingai, decentralizuotos ir anoniminės biržos dažnai veikia be KYC. Vartotojai gali prekiauti tiesiog prijungdami piniginę. Tai išsaugo privatumą, bet gali apriboti prieigą prie fiat įėjimo rampų, kurios beveik visada reikalauja bankų integracijos ir tapatybės patvirtinimo.

Privatumo monetos ir maišymas

Kai kurie prekiautojai naudoja privatumui orientuotas kriptovaliutas, kad dar labiau užmaskuotų sandorio duomenis. Šie aktyvai naudoja pažangias kriptografines technikas siuntėjui, gavėjui ir sumai paslėpti.

Alternatyviai, monetų maišymo paslaugos gali nutraukti ryšį tarp šaltinio piniginės ir paskirties piniginės. Tačiau šie įrankiai dažnai tikrinami reguliatorių, ir kai kurios centralizuotos platformos gali pažymėti ar blokuoti lėšas, sąveikavusias su maišytuvais.

Saugumo architektūra ir geriausios praktikos

Saugumas kripto erdvėje yra daugiasluoksnis. Jis apima pagrindo blokų grandinės saugumą, naudojamų išmaniųjų sutarčių saugumą ir prekiautojo asmenines saugumo praktikas.

Dvikettė autentifikacija ir šifravimas

Platformoms, reikalaujančioms prisijungimo, dvikettė autentifikacija (2FA) yra neprivaloma standartas. Tai prideda antrą patvirtinimo sluoksnį, paprastai per mobilųją programėlę ar aparatinį raktą, apsunkindama užpuolikams prieigą prie sąskaitų net turint slaptažodį.

Šifravimas apsaugo duomenis perdavimo ir saugojimo metu. Gerbiamos platformos naudoja pramonės standartų šifravimo protokolus jautriai vartotojų informacijai ir privačiams raktams apsaugoti.

Šaltojo saugojimo integracija

Saugiausias kriptovaliutų saugojimo būdas yra neprisijungus, vadinamas šaltuoju saugojimu. Tai atskiria privačius raktus nuo interneto, efektyviai neutralizuodama nuotolinių įsilaužimų bandymus.

Daugelis integruotų prekybos platformų dabar palaiko aparatinės piniginės jungtis. Tai leidžia vartotojams laikyti raktus fiziniame įrenginyje, vis tiek sąveikaujant su internetinėmis biržomis ir dApp. Aparatinis įrenginys pasirašo operaciją viduje ir transliuoja tik patvirtintą parašą.

| Saugumo ypatybė | Funkcija | Vartotojo nauda |

|---|---|---|

| Šaltasis saugojimas | Laiko raktus neprisijungus | Užkerta kelią nuotoliniams įsilaužimams |

| Kelių parašų | Reikalauja kelių patvirtinimų | Pašalina vieno taško gedimą |

| 2FA | Antras prisijungimo patvirtinimas | Sustabdo neautorizuotą prieigą |

Mokestis struktūros Web3 prekyboje

Prekybos išlaidos kripto ekosistemoje gali būti sudėtingos. Jos dažnai yra tinklo mokesčių, protokolo mokesčių ir paslaugų maržų derinys. Šių komponentų supratimas yra gyvybiškai svarbus efektyviai prekybai.

Tinklo ir dujų mokesčiai

Kiekviena operacija blokų grandinėje reikalauja mokesčio, mokamo tinklo validatoriui ar kalnakasiams. Tai dažnai vadinama „dujomis“. Dujų mokesčiai kinta pagal tinklo apkrovą ir operacijos sudėtingumą.

Paprasti pervedimai paprastai pigūs, o sudėtingos išmaniųjų sutarčių sąveikos, tokios kaip keitimai ar tiltavimas, kainuoja daugiau. Integruotos piniginės dažnai teikia dujų skaičiuokles, padedančias vartotojams laiku prekiauti mažesnės tinklo veiklos periodais.

Paslaugų mokesčiai ir maržos

Biržos ir keitimo teikėjai ima mokestį už paslaugą. Centralizuotose platformose tai dažnai prekybos apimties procentas, vadinamas kūrėjo ir imtuvo mokesčiais.

Kūrėjo mokesčiai taikomi, kai užsakymas prideda likvidumo į knygą (pvz., ribinis užsakymas). Imtuvo mokesčiai taikomi, kai užsakymas pašalina likvidumą (pvz., rinkos užsakymas). Imtuvo mokesčiai paprastai didesni.

Keitimo sąsajose mokesčiai gali būti paslėpti maržoje. Marža yra skirtumas tarp rinkos kainos ir vartotojui siūlomos kainos. „Be mokesčio“ birža dažnai generuoja pajamas siūlydama šiek tiek platesnę maržą.

Fiat įėjimo ir išėjimo rampų

Norėdami patekti į Web3 ekosistemą, vartotojams reikia būdo konvertuoti tradicinę valiutą (fiat) į kriptovaliutą. Šis vartas vadinamas įėjimo rampa. Priešingai, kripto konvertavimas atgal į grynus reikalauja išėjimo rampų.

Mokėjimo integracijos

Šiuolaikinės biržos integravo įvairius mokėjimo bėgius šiems konvertavimams palengvinti. Banko pervedimai ir laidai yra įprasti didelėms sumoms dėl mažesnių mokesčių.

Greitiems ir patogiems metodams daugelis platformų palaiko kredito ir debeto korteles. Tačiau šie metodai dažnai patiria didesnius apdorojimo mokesčius, kuriuos ima kortelių tinklai.

Skaitmeniniai mokėjimo procesoriai kaip PayPal taip pat įžengė į šią erdvę. Šios integracijos leidžia akimirksnines įnešimus ir išėmimus, pasitelkdamos esamą pasitikėjimą ir fintech kompanijų infrastruktūrą.

Regioniniai apribojimai

Fiat bėgių prieinamumas labai priklauso nuo vietos reglamentų. Bankų partneriai skiriasi pagal regionus, reiškiant, kad Europoje prieinamas mokėjimo metodas gali būti nepalaikomas Azijoje.

Vartotojai turi patikrinti, ar birža palaiko jų vietinę valiutą ir pageidaujamą mokėjimo būdą. Reguliavimo atitiktis užtikrina, kad šie sandoriai būtų apdoroti sklandžiai be rizikos, kad lėšos būtų užšaldytos tradicinių bankų.

Tarpusavio (P2P) prekybos sistemos

P2P prekyba reiškia tiesioginę vertės mainų tarp dviejų asmenų. Skirtingai nuo AMM ar užsakymų knygų, P2P platformos veikia kaip skelbimų lentos, kur vartotojai skelbia pirkimo ar pardavimo aktyvų skelbimus.

Užstatų mechanizmas

Pasitikėjimas yra pagrindinis iššūkis P2P prekyboje. Norėdami tai išspręsti, platformos naudoja užstatų paslaugas. Kai sandoris inicijuojamas, pardavėjo kripto užrakinama saugiame užstatų sąskaitoje.

Pirkėjas tada siunčia mokėjimą tiesiogiai pardavėjui sutartu būdu (pvz., banko pervedimu). Kai pardavėjas patvirtina lėšų gavimą, platforma išleidžia kripto iš užstato pirkėjui.

Ši sistema apsaugo abi šalis. Pardavėjas žino, kad kripto saugus, kol jam nemokama, o pirkėjas žino, kad kripto užrakintas ir negali būti pavogtas.

Ginčų sprendimas

Nepaisant užstato, gali kilti ginčų. Pirkėjas gali teigti, kad išsiuntė mokėjimą, kai to nepadarė, arba pardavėjas gali atsisakyti išleisti lėšas. P2P platformos teikia ginčų sprendimo paslaugas, kur pagalbos agentai peržiūri įrodymus, pvz., banko išrašus, kad arbitruotų rezultatą.

Pažangios prekybos galimybės

Rinkai bręstant, prekiautojai reikalauja sudėtingesnių įrankių už paprastus keitimus. Integruotos platformos vis dažniau siūlo prieigą prie derivatyvų ir sverto.

Fjučersai ir nuolatinės sutartys

Fjučersų sutartys leidžia prekiautojams spėlioti apie turto ateities kainą be jo nuosavybės. Nuolatinės sutartys yra specifinis fjučersų tipas be galiojimo datos, leidžiantis pozicijas laikyti neribotai.

Šie instrumentai naudojami tiek spėlionėms, tiek apsaugai. Prekiautojas gali trumpinti nuolatinę sutartį, kad apsaugotų savo portfelį nuo rinkos kritimo be pagrindo aktyvų pardavimo.

Svertas ir marža

Svertas leidžia prekiautojams skolintis lėšas pozicijos dydžiui padidinti. Pvz., su 10x svertu 1000 USD įnaša gali kontroliuoti 10 000 USD poziciją.

Tai stiprina galimus pelnus, bet taip pat didina nuostolius. Jei rinka juda prieš poziciją, prekiautojas rizikuoja likvidavimu, kai pradinis įnašas paimamas grąžinti skolintoms lėšoms.

Integruotos Web3 platformos šiuos įrankius atneša į decentralizuotas sąsajas. Decentralizuoti perp protokolai leidžia svertinę prekybą tiesiogiai iš piniginės, išlaikydami nekustodinę esmę ir siūlydami pažangius finansinius produktus.

Vartotojo patirties (UX) svarba

Blokų grandinės technologijos sudėtingumas veikia kaip įėjimo barjeras. Gera vartotojo patirties dizainas yra būtinas tiltui tarp techninių protokolų ir kasdieninių vartotojų.

Sudėtingumo supaprastinimas

Efektyvios prekybos sąsajos slepia technines detales. Užuot rodydamos žalius operacijos duomenis, jos pateikia aiškius įvykių santraukas. „Žetonų patvirtinimas“ ar „Žinutės pasirašymas“ paaiškinamas paprasta kalba.

Vizualiniai ženklai padeda vartotojams suprasti operacijų būseną. Įkrovimo juostos, aiškūs sėkmės/nesėkmės pranešimai ir intuityvi navigacija užkerta kelią klaidoms ir mažina nerimą.

Mobilioji prieiga

Daugumai interneto naudojimo persikėlus į mobilųjį, prekybos platformos turi siūlyti patvarias mobilias programas. Šios programėlės turi atkartoti viso darbalaukio funkcionalumą, įskaitant diagramas, keitimus ir turto valdymą.

Mobilusis saugumas apima biometrinę autentifikaciją (piršto atspaudas ar veido ID), užtikrinančią, kad greita prieiga nekompromituotų saugumo. Galimybė prekiauti keliaujant yra pagrindinis reikalavimas aktyviems 24/7 kripto rinkos dalyviams.

Brokerių prieš biržų modelius

Nors dažnai vartojami kaip sinonimai, brokeriai ir biržos veikia skirtingai. Birža yra rinka, kur vartotojai prekiauja tarpusavyje. Brokeris yra tarpininkas, parduodantis turtą vartotojui tiesiogiai.

Brokerio privalumai

Brokeriai supaprastina procesą. Jie dažnai teikia „konvertuoti“ funkciją, kur vartotojas įveda sumą, o brokeris tvarko įvykdymą. Tai idealu pradedantiesiems, kurie randa užsakymų knygas ir likvidumo baseinus painius.

Brokeriai taip pat gali siūlyti personalizuotą pagalbą ir švietimo išteklius. Jie veikia kaip vadovai, padėdami vartotojams naviguoti rinkos sudėtingumais.

Išlaidų pasekmės

Brokerio patogumas paprastai kainuoja premium. Brokerio siūloma marža paprastai platesnė nei tiesioginėje biržoje. Pažangūs prekiautojai dažnai renkasi tiesioginę biržos prieigą, kad minimizuotų išlaidas ir gautų daugiau kontrolės nad užsakymo įvykdymu.

Reguliavimo aspektai

Kriptovaliutų prekybos reguliavimo aplinka yra fragmentuota ir nuolat besikeičianti. Skirtingos jurisdikcijos turi skirtingas taisykles dėl KYC, turto klasifikavimo ir mokesčių ataskaitų teikimo.

Atitiktis ir saugumas

Reguliuojamos platformos privalo laikytis griežtų standartų dėl kapitalo rezervų ir saugumo. Naudojant reguliuojamą biržą gaunama teisinės apsaugos ir gynybos sluoksnis, kurio neturi nereguliuojamos platformos.

Tačiau reguliavimas taip pat gali apriboti prieigą prie tam tikrų turto ar funkcijų. Pavyzdžiui, sverto prekyba yra apribota mažmeniniams vartotojams keliose jurisdikcijose. Vartotojai privalo žinoti savo regiono įstatymus ir kaip jie taikomi jų prekybos veiklai.

Išvada

Prekybos galimybių integravimas tiesiogiai į Web3 pinigines žymi kriptovaliutų ekosistemos brandą. Sujungiant saugojimą, keitimą ir tiltus į vieningas sąsajas, pramonė mažina trintį, kuri anksčiau trukdė adopcijai. Nesvarbu, ar per centralizuotas institucijas, siūlančias patikimą palaikymą, ar decentralizuotas protokolus, užtikrinančius savarankiškumą, vartotojai dabar turi beprecedentinį pasirinkimą, kaip valdyti savo skaitmeninį turtą.

Šioms technologijoms toliau susiliedant, dėmesys lieka sutelktas į saugumo, patogumo ir kontrolės pusiausvyrą. Nuo atominio keitimo mechanizmų iki tarpgrandinių tiltų sudėtingumų, šiandien prieinami įrankiai suteikia individams galią dalyvauti globalioje, be leidimų finansų sistemoje. Šių komponentų supratimas užtikrina, kad dalyvavimas būtų ne tik efektyvus, bet ir saugus.

Efektyviausia prekybos strategija remiasi giliu pataikymo supratimu, griežtomis saugumo praktikomis ir teisingu turimų įrankių naudojimu.