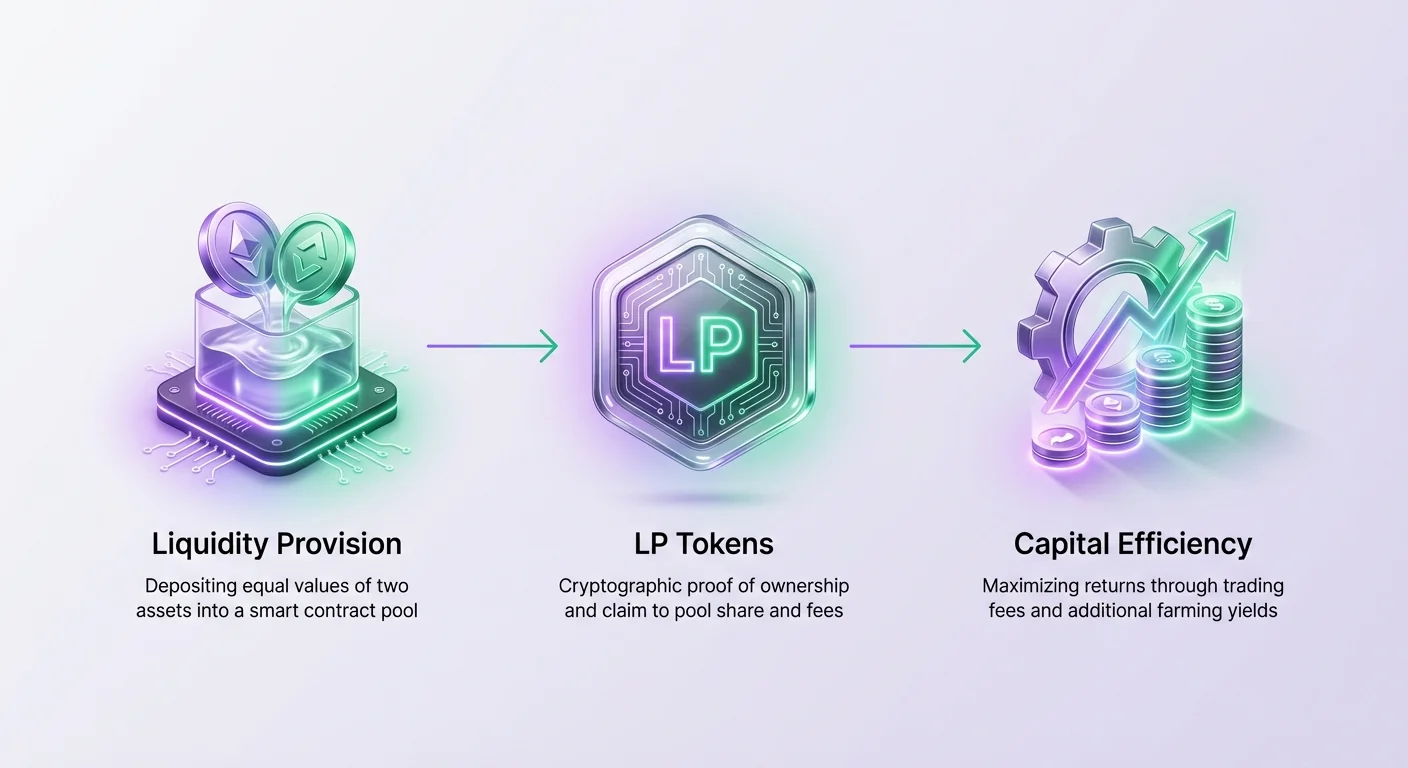

Decentralizuotos biržos reiškia fundamentalų poslinkį tame, kaip veikia finansų rinkos, pereinant nuo centralizuotų tarpininkų prie leidimo nereikalaujančių, tarpusavio sistemų. Šio ekosistemos širdyje slypi likvidumas – gyvybinė medžiaga, leidžianti sklandią ir efektyvią prekybą be priklausomybės nuo tradicinių rinkos formuotojų. Investuotojams ir kripto dalyviams likvidumo teikimas suteikia galimybę efektyviai panaudoti kapitalą, paversdamas statiškus turtus produktyviais turtais, generuojančiais grąžą.

Skirtingai nei centralizuotos biržos, kur vieną užsakymų knygą valdo viena subjektas ar paskirti rinkos formuotojai, decentralizuotos platformos remiasi bendruomenės šaltinio likvidumu. Šis rinkos formavimo demokratizavimas leidžia bet kam, turinčiam reikiamus turtus, dalyvauti biržos finansinėje infrastruktūroje. Dedant turtus į išmaniąsias sutartis, vartotojai užtikrina, kad prekiautojai galėtų iškart keisti žetonus su minimaliu kainos poveikiu.

Šio kapitalo paskirstymo efektyvumas yra kritiškas tiek biržos sveikatai, tiek teikėjo grąžai. Kai likvidumas valdomas efektyviai, jis sumažina slydimą prekiautojams ir maksimizuoja mokesčių generavimą teikėjams. Tai sukuria simbiotinį ryšį, kur gilus likvidumas pritraukia daugiau prekybos apimties, kuri savo ruožtu generuoja daugiau mokesčių, dar labiau skatindama likvidumo teikimą.

Kapitalo efektyvumo optimizavimas apima daugiau nei paprastą turto dedėjimą. Tam reikia suprasti, kaip veikia baseinai, mokesčių paskirstymo mechanizmus ir papildomas galimybes, kurias suteikia grąžos ūkininkavimas. Sudedant šias strategijas sluoksniais, likvidumo teikėjai gali ženkliai pagerinti savo kapitalo produktyvumą.

Likvidumo baseinų mechanika

Likvidumo baseino apibrėžimas

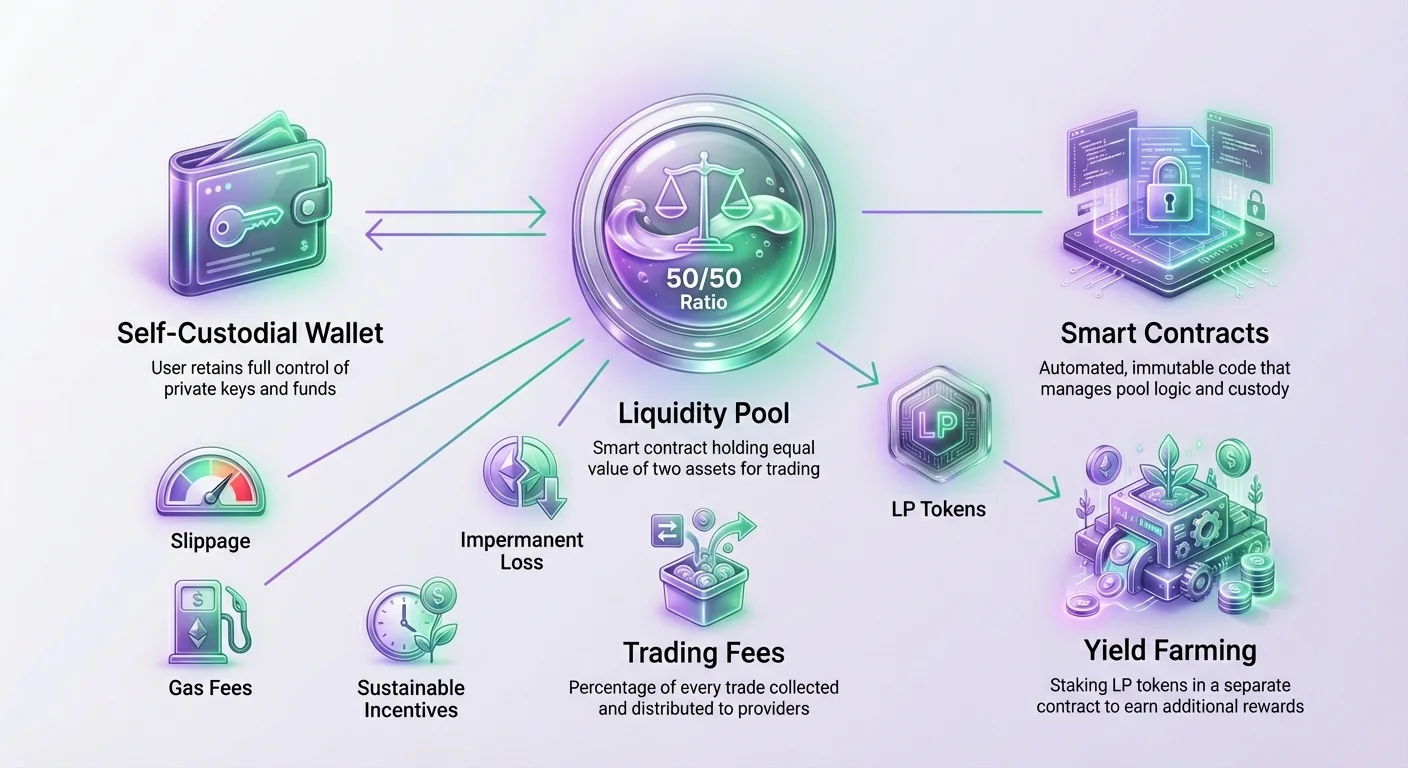

Likvidumo baseinas iš esmės yra lėšų, užrakintų išmaniojoje sutartyje, kolekcija. Šie baseinai sudaro automatizuotų rinkos formuotojų (AMM), kurių naudoja dauguma decentralizuotų biržų prekybai palengvinti, pagrindą. Užuot derinus pirkėją su pardavėju, DEX leidžia vartotojams prekiauti pačiu su baseinu. Šis mechanizmas užtikrina, kad likvidumas būtų prieinamas 24/7, nepaisant to, ar kitoje sandorio pusėje šiuo metu aktyvus kitas žmogus-prekiautojas.

Kiekvienai prekybos porai DEX turi savo atskirą baseiną. Pavyzdžiui, prekybos pora tarp protokolo gimtojo žetono ir Ethereum būtų specifinėje išmaniojoje sutartyje, skirtame laikyti tuos du turtus. Šio baseino gylis – bendra užrakintų turto vertė – tiesiogiai lemia prekybų, vykdomų prieš jį, stabilumą ir efektyvumą. Gilesni baseinai gali apdoroti didesnius prekybos dydžius su mažesniu kainos sutrikimu.

50/50 santykio reikalavimas

Pridėdamas prie standartinį likvidumo baseino, teikėjas privalo laikytis specifinių indėlio santykių. Daugumoje decentralizuotų biržų išmanioji sutartis reikalauja, kad indėlininkas pateiktų abiejų prekybos poros turto lygią vertę. Šis 50/50 pasidalijimas apskaičiuojamas pagal turto rinkos kainą indėlio metu.

Pavyzdžiui, jei vartotojas nori suteikti likvidumą ETH-USDC baseinui, o vieno Ethereum kaina yra 1 600 USDC, jis negali tiesiog dedėti tik ETH. Jei nori dedėti 1 ETH, privalo taip pat dedėti 1 600 USDC. Tai užtikrina, kad baseinas liktų subalansuotas pagal rinkos kainą. Jei vartotojas bando dedėti nesubalansuotus kiekius, išmanioji sutartis paprastai atmeta sandorį arba reikalauja iškeitimo, kad subalansuotų turtus pirma.

Išmaniųjų sutarčių saugojimas

Dedant šiuos turtus, vartotojas perduoda žetonų kontrolę DEX išmaniąjai sutarčiai. Tačiau tai nereiškia, kad jie praranda nuosavybę. Išmanioji sutartis veikia kaip decentralizuotas saugotojas, laikantis lėšas pagal griežtą, nekeičiamą kodą. Nekustodiniame aplinkoje protokolas neturi teisės pasiekti ar perkelti šias lėšas už iš anksto užprogramuotos prekybos ir išėmimo logikos ribų.

Šis skirtumas yra gyvybiškai svarbus saugumui ir pasitikėjimui. Centralizuotose sistemose trečioji šalis turi galutinę kontrolę virš vartotojo lėšų. DEX aplinkoje vartotojas išlaiko teisę bet kada išimti savo likvidumo baseino dalį, laikantis protokolo taisyklių. Ši savarankiško saugojimo prigimtis uždeda atsakomybę ir kontrolę likvidumo teikėjo rankoms.

Kapitalo efektyvumas per mokesčių generavimą

Mokesčių pajamų modelis

Pagrindinis paskatinimas teikti likvidumą yra galimybė uždirbti dalį prekybos mokesčių, generuojamų platformos. Kiekvieną kartą, kai prekiautojas vykdo keitimą biržoje, jis moka mažą prekybos vertės procentą kaip mokestį. Šis mokestis surenkamas išmaniosios sutarties ir paskirstomas to specifinio baseino likvidumo teikėjams.

Platformose kaip Verse DEX mokesčių struktūra dažnai yra skaidri ir fiksuota. Pavyzdžiui, įprastas mokesčių tarifas yra 0,25 % prekybos apimties. Šis pajamų srautas paverčia pasyvius turtus produktyviu aktyvu. Užuot leidus turtams gulėti neaktyviai piniginėje, jie aktyviai dirba palengvindami rinkos aktyvumą ir gauna vertę iš ekosistemos apyvartos.

| Komponentas | Rolė | Pajamų šaltinis |

|---|---|---|

| Likvidumo teikėjas | Teikia kapitalą | Biržos mokesčiai + Ūkio atlyginimai |

| Prekiautojas | Keičia turtus | Moka mokesčius už likvidumo paslaugą |

| DEX protokolas | Palengvina prekybą | Protokolo mokesčiai (jei taikoma) |

Apimties ir grąžos koreliacija

Grąža iš prekybos mokesčių tiesiogiai koreliuoja su baseino prekybos apimtimi. Baseinas su dideliu likvidumu, bet maža prekybos apimtimi generuos minimalius mokesčius teikėjams, rezultate gaunant žemą metinį grąžos procentą (APY). Priešingai, baseinas su didele prekybos apimtimi santykyje su likvidumo gyliu generuos didelius mokesčius.

Įsivaizduokite scenarijų, kur baseinas turi 100 000 $ prekybos apimties per tam tikrą laikotarpį. Jei mokesčių tarifas yra 0,25 %, surinkti mokesčiai būtų 250 $. Jei baseine yra tik vienas likvidumo teikėjas, jis gauna visus 250 $. Tačiau jei yra keli teikėjai, ši suma dalijama proporcingai pagal jų indėlį į baseiną.

Proporcingos pajamos

Kapitalo efektyvumas maksimizuojamas, kai teikėjas gauna didesnę dalį apimties sunkių baseinų. Jei vartotojas suteikia 50 % likvidumo aukščiau minėtame pavyzdyje, jis uždirbtų 125 $ (50 % iš 250 $ mokesčių). Tai pabrėžia baseino pasirinkimo svarbą. Teikėjai privalo analizuoti prekybos poras, kad rastų tas su sveikais apimties-likvidumo santykiais.

Ši dinamika sukuria konkurencinę rinką likvidumui. Kai grąža specifiniame baseine didėja dėl didelės apimties, daugiau teikėjų pritraukiama dedėti turtus. Šis naujų lėšų antplūdis praskiedžia esamų teikėjų dalį, galiausiai normalizuodamas APY. Sėkmingam valdymui reikia stebėti šiuos rodiklius, kad užtikrinti kapitalo paskirstymą ten, kur jis lieka produktyviausias.

Likvidumo teikėjo (LP) žetonai

Nuosavybės įrodymas

Kai vartotojas deda turtus į likvidumo baseiną, DEX privalo suteikti mechanizmą sekti jų specifinį indėlį. Tai pasiekiama kaldinant likvidumo teikėjo (LP) žetonus. Šie žetonai veikia kaip skaitmeninis čekis, kriptografiškai įrodantis vartotojo pretenziją į baseino rezervų dalį.

Šie čekio žetonai yra standartiniai ERC-20 žetonai (arba atitikmenys kitose bloklančuose) ir perkeliami tiesiai į vartotojo piniginę po indėlio. Jie reprezentuoja pro-rata baseino likvidumo dalį. Jei vartotojas suteikė 1 % baseino bendro likvidumo, jis gautų LP žetonus, reprezentuojančius 1 % baseino dalių. Šie žetonai yra esminiai pajamų sekimui ir pozicijos valdymui.

Atlyginimų realizavimas ir išėmimai

LP žetonai nėra tik statiški čekiai; jie yra raktas grąžinti indėlius turtus ir reikalauti sukauptų mokesčių. Kai teikėjas nusprendžia išeiti iš pozicijos, jis privalo grąžinti LP žetonus išmaniąjai sutarčiai. Sutartis tada sudegina šiuos žetonus ir išleidžia vartotojo dalį pagrindinių turto, kartu su bet kokiais mokesčiais, sukauptais indėlio laikotarpiu.

Svarbu pažymėti, kad grąžintų turto santykis gali skirtis nuo originaliai įdėto santykio. Dėl prekybos aktyvumo baseine Tokeno A ir Tokeno B balansas keičiasi, kai prekiautojai perka ir parduoda. LP žetonas garantuoja pretenziją į verčių dalį baseino, ne tikslų originaliai įdėtų žetonų skaičių. Šis svyravimas yra natūrali AMM mechanizmo dalis.

Grąžos optimizavimas su grąžos ūkininkavimu

Ūkininkavimo koncepcija

Kad dar labiau pagerinti kapitalo efektyvumą, decentralizuotos biržos dažnai įdiegia antrinius paskatinimų sluoksnius, žinomus kaip grąžos ūkininkavimas. Nors prekybos mokesčiai suteikia bazinę grąžą, ūkininkavimas leidžia likvidumo teikėjams uždirbti papildomus atlyginimus ant tų mokesčių. Ši praktika apima LP žetonų – gautų iš likvidumo teikimo – dedėjimą į atskirą išmaniąją sutartį, vadinamą Ūkiu.

Ūkininkavimas efektyviai priverčia „čekį“ dirbti. Užuot leidus LP žetonams gulėti neaktyviai vartotojo piniginėje, kol pagrindiniai turtai uždirba mokesčius, patys LP žetonai generuoja antrą pajamų srautą. Tai sukuria dvigubos grąžos scenarijų: pagrindiniai turtai uždirba prekybos mokesčius, o LP žetonai – ūkininkavimo atlyginimus.

Grąžų stackingas efektyvumui

Prekybos mokesčių ir ūkininkavimo atlyginimų kombinacija yra tai, kas varo optimalų kapitalo efektyvumą DeFi. Dalyvaudamas Ūkyje, vartotojas maksimizuoja savo paskirstyto kapitalo naudingumą. Ūkininkavimo atlyginimai paprastai mokami DEX gimtuoju naudingumo žetonu ar kitu partnerio žetonu.

Procesas reikalauja aktyvaus valdymo žingsnio. Po likvidumo pridėjimo ir LP žetonų gavimo vartotojas privalo rankiniu būdu statyti šiuos žetonus į atitinkamą Ūkį. Pavyzdžiui, Verse DEX vartotojas, suteikiantis likvidumą VERSE-ETH porai, gautų VERSE-ETH LP žetonus. Norėdamas optimizuoti grąžą, jis tada dedėtų šiuos specifinius LP žetonus į VERSE-ETH Ūkį.

Bendro APY skaičiavimas

Bendras likvidumo teikėjo investicijų grąžos yra mokesčių APY ir ūkininkavimo APY suma. Ūkininkavimo APY dažnai yra dinamiškas, svyruojantis pagal bendrą LP žetonų kiekį, statytą Ūkyje, ir atlyginimų paskirstymo normą. Biržos dažnai rodo šiuos skaičius analitikos puslapiuose, kad padėtų vartotojams įvertinti potencialią grąžą.

Efektyvumas pasiekiamas, kai vartotojas identifikuoja baseinus, siūlančius stiprią organinės prekybos apimties (mokesčiai) ir tvarios ūkininkavimo paskatinimų kombinaciją. Ši „stacking“ strategija yra pažangaus likvidumo valdymo kampinis akmuo, leidžianti vartotojams išgauti maksimalią vertę iš savo kripto turto.

Tvarios paskatinimų modeliai

Žetonų paskirstymo strategijos

Ūkininkavimo atlyginimų tvarumas yra kritinis veiksnys ilgalaikiam kapitalo efektyvumui. Jei DEX išleidžia atlyginimus per agresyviai, rizikuoja hiperinfliacija savo gimtojo žetono, kas gali sukelti žetono vertės žlugimą. Todėl gerai suprojektuotos ekosistemos įdiegia kruopščiai struktūruotus paskirstymo grafikus.

Pavyzdžiui, Verse ekosistema skiria specifinę savo žetonų pasiūlos dalį (35 %) paskatomis, paskirstydama jas linijiškai per daugiametį laikotarpį (pvz., 7 metus). Šis kontroliuojamas išleidimas užtikrina, kad atlyginimai liktų prieinami ilgalaikėje perspektyvoje, remdami ekosistemos augimą be rinkos užtvindymo pertekliniu pasiūla.

Vengimas samdomo kapitalo

Aukšti APY kartais gali būti spąstai. Kai kurios platformos siūlo astronomines grąžas (virš 1000 %), kad pritrauktų trumpalaikį likvidumą. Tai dažnai pritraukia „samdomą“ kapitalą – teikėjus, kurie deda lėšas tik tam, kad nukirstų aukštus atlyginimus, o tada iškart parduotų žetonus ir išimtų savo likvidumą, kai norma nukrenta.

Šis elgesys destabilizuoja biržą ir kenkia ilgalaikiams turėtojams. Tvarius modelis siekia patrauklių, bet realistiškų grąžų, pvz., pradinis 80 % APY ūkiams, kaip matoma subalansuotose ekosistemose. Šis požiūris pritraukia įsipareigojusius likvidumo teikėjus, besidominčius protokolo ilgalaike sveikata, o ne tik trumpalaike ištrauka.

Atlyginimų paskirstymo laikotarpiai

Ūkininkavimo atlyginimai paprastai apskaičiuojami ir paskirstomi per nustatytus laikotarpius, dažnai savaitinius. Modelis paprastai daro prielaidą, kad visi baseino likvidumo teikėjai yra statyti ūkyje. Jei mažiau žmonių stato, APY tiems, kurie dalyvauja, yra efektyviai aukštesnis nei prognozuota.

Priešingai, jei didelė naujo kapitalo suma patenka į ūkį paskirstymo laikotarpiu, APY laikinai sumažės, nes fiksuoti atlyginimai dalijami tarp didesnio dalyvių skaičiaus. Šių svyravimų stebėjimas yra aktyvaus likvidumo valdymo dalis.

Esminiai įrankiai likvidumo valdymui

Savarankiško saugojimo piniginės

Dalyvauti likvidumo teikime ir ūkininkavime vartotojui reikia savarankiško saugojimo skaitmeninės piniginės. Skirtingai nei kustodines piniginės centralizuotose biržose, savarankiško saugojimo piniginės (kaip Bitcoin.com Wallet) suteikia vartotojui pilną kontrolę virš privačių raktų ir lėšų. Tai yra būtina sąlyga tiesioginiam bendravimui su išmaniosiomis sutartimis.

Savarankiškas saugojimas užtikrina, kad vartotojas gali bendrauti su bloklanču be leidimo iš trečiosios šalies. Tai leidžia tiesioginį prisijungimą prie DEX sąsajų ir pasirašyti sandorius, reikalingus likvidumui dedėti ar žetonus statyti.

Gimtasis valiutos gas mokėjimams

Likvidumo pozicijų valdymas reikalauja atlikti sandorius bloklanče, tokius kaip žetonų patvirtinimas, lėšų dedėjimas ir atlyginimų reikalavimas. Kiekvienas šių veiksmų patiria tinklo mokestį, vadinamą „gas“. Šis mokestis privalo būti mokamas gimtąja valiuta to bloklančo, kuriame vyksta sandoris.

| Bloklančas | Gimtasis valiuta | Naudojimas |

|---|---|---|

| Ethereum | ETH | Sandorių mokesčių mokėjimas |

| Polygon | MATIC | Sandorių mokesčių mokėjimas |

| Avalanche | AVAX | Sandorių mokesčių mokėjimas |

Likvidumo teikėjai privalo užtikrinti, kad visada turėtų pakankamą gimtosios valiutos balansą piniginėje. Pavyzdžiui, Ethereum baigiantis ETH paliktų vartotoją nesugebantį išimti savo likvidumo ar reikalauti atlyginimų, efektyviai užrakindamas poziciją, kol jis papildys piniginę.

Rizikos ir rinkos dinamika

Slydimo supratimas

Slydimas sukuria neatitikimą tarp numatomos prekybos kainos ir faktinės vykdymo kainos. Jis įvyksta dažniausiai baseinuose su žemu likvidumu. Kai prekiautojas bando vykdyti didelį užsakymą negiliame baseine, jo prekyba ženkliai pakeičia turto santykį baseine, sukeldama kainos slydimą prieš jį.

Likvidumo teikėjams aukštas slydimas baseine gali rodyti poreikį gilesniam likvidumui. Nors slydimas pirmiausia kenkia prekiautojui, jis taip pat gali atbaidyti prekybos apimtį, kas galiausiai sumažina teikėjų uždirbtus mokesčius. Gilūs, sveiki baseinai palaikymas yra sprendimas slydimui minimizuoti ir nuolatinei apimčiai pritraukti.

Kainos tikslumas ir gylis

Likvidumo gylis veikia kaip buferis prieš volatilumą. Baseine su giliu likvidumu dideli sandoriai turi minimalų poveikį turto kainai. Priešingai, plonas baseinas gali patirti dramatiškus kainos pokyčius nuo santykinai mažų sandorių. Šis nestabilumas daro rinką praktiškai nepritaikoma rimtiems prekiautojams.

Žemas likvidumas taip pat gali sukelti netikslią turto kainodarą palyginti su platesne rinka. Jei DEX baseinas per negilus, jo kaina gali atsilikti ar nukrypti nuo globalaus vidurkio, sukurdama arbitražo galimybes, kurios, nors taiso kainą, gali būti žalingos pasyviems likvidumo teikėjams.

Laikino nuostolio rizikos

Nors ne visur aiškiai pažymėta, koncepcija, kad „grąžintų kripto turto santykis gali būti kitoks“, užsimena apie fundamentalią riziką AMM. Jei vieno turto kaina ženkliai pakyla santykyje su kitu, baseinas automatiškai parduoda brangstantį turtą ir perka pingantį, kad išlaikytų 50/50 vertės santykį.

Tai reiškia, kad kai teikėjas išima savo likvidumą, jis gali baigti turėdamas mažiau brangstančio turto nei pradžioje. Šis skirtumas tarp turėjimo turto piniginėje ir likvidumo teikimo yra žinomas kaip laikinas nuostolis. Grąžos ūkininkavimo atlyginimai ir prekybos mokesčiai veikia kaip kompensacija už šios rizikos prisiėmimą.

Teikėjų vykdymo strategijos

Prisidėjimas prie baseinų

Likvidumo pridėjimo procesas prasideda nuo baseino identifikavimo, atitinkančio vartotojo rizikos toleranciją ir turto laikymą. Vartotojas turi navigoti į DEX „Baseinai“ skyrių ir pasirinkti norimą porą. Sąsaja paprastai rodo dabartinę keitimo normą ir reikiamą turto santykį.

Pasirinkus turtus, vartotojas privalo patvirtinti išmaniąją sutartį leisti išleisti jų žetonus. Tai yra vienkartinis saugumo matas kiekvienam turto. Po patvirtinimo vartotojas pasirašo indėlio sandorį. Bloklančas patvirtina veiksmą, ir vartotojas gauna savo LP žetonus, žymėdami jų mokesčių uždirbimo kelionės pradžią.

Ūkio indėlių valdymas

Kad maksimizuoti efektyvumą, kitas žingsnis – perkelti LP žetonus į Ūkį. Tai yra atskiras veiksmas nuo likvidumo pridėjimo. Vartotojas privalo naviguoti į „Ūkiai“ skirtuką DEX ir rasti ūkį, atitinkantį jų LP žetonus.

Panašiai kaip pradinis indėlis, vartotojui paprastai reikia patvirtinti ūkininkavimo sutartį bendrauti su jų LP žetonais. Kai dedama, prietaisų skydas pradės atnaujinti realiu laiku, rodydamas „laukiančius atlyginimus“, kurie kaupiasi. Šie atlyginimai paprastai gali būti reikalaujami bet kada be pagrindinio likvidumo išėmimo, leidžiant lanksčią pajamų valdymą.

Išvada

Likvidumo valdymas decentralizuotoje biržoje yra dinamiškas procesas, einantis toliau už paprastą turto saugojimą. Jis apima strateginį požiūrį į kapitalo efektyvumą, kur vartotojai pasitelkia tarpusavyje susijusius prekybos mokesčių ir grąžos ūkininkavimo mechanizmus, kad maksimizuotų grąžą. Teikdami esminę infrastruktūrą leidimo nereikalaujančiai prekybai, likvidumo teikėjai uždirba dalį platformos sėkmės, gaudami vertę iš kiekvieno keitimo prieš jų baseiną.

Tačiau tikras optimizavimas reikalauja budrumo ir supratimo apie pagrindinius mechanizmus. Nuo prekybos apimties ir likvidumo gylio stebėjimo iki ūkininkavimo APY tvarumo vertinimo, sėkmingi teikėjai aktyviai valdo savo pozicijas. Jie naviguoja techninius savarankiško saugojimo piniginių ir išmaniųjų sutarčių reikalavimus, subalansuodami potencialią grąžą prieš rinkos rizikas.

Efektyvus likvidumo valdymas paverčia statiškus kripto turtus produktyviu kapitalu, sudedant prekybos mokesčius ir ūkininkavimo atlyginimus.