Kai dauguma žmonių galvoja apie kripto grąžą, jie įsivaizduoja decentralizuotų finansų (DeFi) kalnelius su amerikietiškomis vėliavėlėmis – didžiulės grąžos vieną savaitę, rinkos kritimai kitą. Nors didelių grąžų potencialas yra tikras, jis dažnai eina koja kojon su didele volatilumu ir priklausomybe nuo kripto rinkos būklės. Investuotojams, ieškantiems tikro atsparumo ir stabilumo, vien tik spekuliatyvių kripto aktyvų naudojimas nėra tvari ilgalaikė strategija.

Būtent čia įžengia realūs pasaulio aktyvai (RWAs). RWAs yra apčiuopiami ar neapčiuopiami aktyvai, egzistuojantys už bloklančių – tokie kaip nekilnojamasis turtas, korporatyvinė skola, prekės ar, populiariausi, JAV iždo vekseliai. „Tokenizuodami“ šiuos aktyvus, bloklančių technologija gali perkelti stabilų, numatomą tradicinių finansų (TradFi) pajamų srautus tiesiai į decentralizuotus DeFi bėgius.

Šis pokytis ne tik prideda naujų aktyvų; jis fundamentaliai keičia, kaip mes kuriame portfelį kripto pasaulyje. Užuot apibrėžę, kas yra RWAs, šis vadovas orientuotas į strateginę naudą: kaip naudoti tokenizuotus RWAs kaip sofistikuotą įrankį generuoti aukštos kokybės, nekoreliuotą su kripto grąžą, suteikiančią esminį „saugų uostą“ bet kuriame decentralizuotame portfelyje.

Strateginis RWAs integracijos į DeFi pagrindas

Bet kokio grąžos ieškančio investuotojo kripto rinkoje pagrindinis iššūkis yra koreliacijos rizika. Kai Bitcoino ar Ethereum kaina staigiai krenta, beveik visi susiję aktyvai – nuo altkoinų iki likvidumo teikėjų (LP) žetonų – linkę kristi kartu su ja. Tai reiškia, kad diversifikacija viduje kripto dažnai žlunga plataus masto panikos metu. RWAs išsprendžia tai importuodami grąžas, valdomas išorinių veiksnių, tokių kaip centrinio banko palūkanų normos ar nuomos sutartys, o ne kripto rinkos nuotaikos.

Stabilumas nepastovioje rinkoje (Priešciklinė nauda)

Tokenizuotų RWAs, ypač tų, kurie pagrįsti aukštos kokybės vyriausybine ar korporacine skola, pagrindinis vertės pasiūlymas yra jų stabilumas.

Tradicinės finansų aktyvai, tokie kaip JAV iždo obligacijos, siūlo grąžą (palūkanų normą), kuri yra fiksuota arba labai nuspėjama. Ši grąža tęsiasi nepriklausomai nuo to, ar Bitcoin prekiaujamas už 10 000 USD, ar 100 000 USD. DeFi vartotojui tai reiškia, kad galite skirti dalį savo stablecoinų ar skaitmeninio kapitalo grąžos šaltiniui, kuris visiškai atskirtas nuo rinkos ciklo.

Ši priešciklinė nauda daro RWAs strateginiu rizikos draudimo įrankiu. Kai kripto rinka krenta, pastovios palūkanų išmokos iš jūsų tokenizuotų T-Bills veikia kaip inkaras, padedantis sumažinti bendras portfelio nuostolius ir užtikrinantis likvidumą, kai kiti aktyvai yra užšaldyti ar nelikvidūs.

Ne su kripto koreliuojančios grąžos (Diversifikacija)

Tikra diversifikacija reiškia investicijų, kurių grąžos juda nepriklausomai viena nuo kitos, derinimą. Dauguma DeFi grąžos šaltinių – staking atlygiai, skolinimo protokolai ir likvidumo kasyba – yra stipriai koreliuojami, nes jie denominuoti kripto žetonais ir remiasi kripto gimtuoju užstatu.

RWAs leidžia investuotojams uždirbti grąžą, kilusią iš tradicinių kredito rinkų. Pavyzdžiui, tokenizuotos T-Bill grąža nustatoma pagal Federal Reserve pinigų politiką, o ne pagal sandorių skaičių blockchain'e ar tam tikros biržos prekybos apimtį. Įtraukdami šias off-chain grąžas, investuotojas drastiškai sumažina sisteminę rizikos ekspoziciją kriptovaliutų sektoriui, padarydamas bendrą portfelį atsparesnį.

Jungiant tradicinę finansų ir decentralizuotą finansų

RWAs tarnauja kaip esminis infrastruktūros tiltas tarp TradFi ir DeFi. Istorijoje šimtai trilijonų dolerių tradiciniuose aktyvuose buvo nepasiekiami decentralizuotiems protokolams. Tokenizacija leidžia šiuos aktyvus frakcionuoti, užstatyti ir prekiauti naudojant blockchain efektyvumą ir skaidrumą.

Investuotojui tai reiškia prieigą prie institucinės kokybės produktų – kurie anksčiau buvo skirti tik dideliems bankams ar sudėtingiems fondams – dabar prieinamų globaliai 24/7 su mažais minimaliais investicijų slenksčiais. Šis blockchain efektyvumo ir tradicinių aktyvų kokybės sujungimas žymi svarbų etapą finansiniame įtraukime.

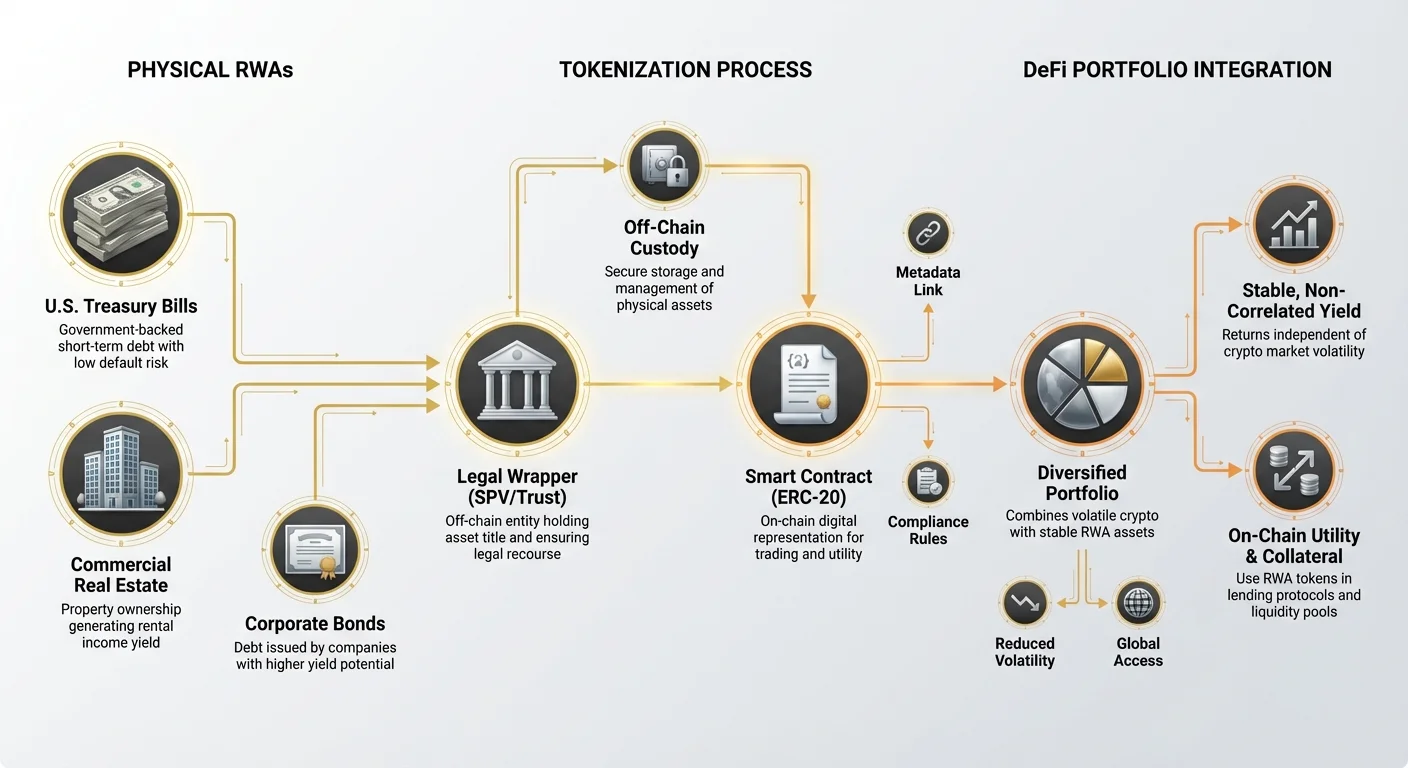

Tokenizacijos supratimas: kaip ne grandinės turtas patenka į grandinę

Tokenizacijos procesas yra mechanizmas, konvertuojantis teisinę realaus pasaulio teisę į skaitmeninį, blokų grandinės gimtosios kilmės tokeną. Kadangi pats turtas (pvz., fizinis pastatas) negali būti tiesiogiai įrašytas į sąskaitų knygą, tokenizacija apima skaitmeninio atvaizdo sukūrimą, susietą su pagrindine teisine nuosavybės struktūra.

Tokeno apvalkalo vaidmuo (teisinė ir technologinė jungtis)

Tokenizuotas RWA iš esmės yra skaitmeninis kvitas arba "wrapper", atstovaujantis pagrindinio turto nuosavybę. Šis apvalkalas atlieka dvi esmines funkcijas:

- Technologinė jungtis: Tokenas (paprastai ERC-20 standarto tokenas ant Ethereum) leidžia turtą prekiauti, naudoti kaip užstatą ir valdyti protingomis sutartimis, akimirksniu integruodamas jį į DeFi ekosistemą.

- Teisinė jungtis: Tai svarbiausia dalis. Tokeno emitentas (tokenizacijos platforma) privalo sukurti aiškią, teisiškai patikimą struktūrą — dažnai per specialios paskirties bendroves (SPVs) arba trastus — kuri garantuoja, kad tokeno turėtojas turi patikimą teisę į realaus pasaulio turtą arba su juo susijusius pinigų srautus. Be šios aiškios teisinės paramos tokenas yra beverčio popieriaus.

Tokenizacijos modelių palyginimas

RWA tokenizuojami naudojant įvairius modelius, kiekvienas siūlantis skirtingus rizikos profilius saugojimo ir teisinio gynimo atžvilgiu:

1. Tiesioginė nuosavybė (vieno turto tokenizacija)

Šiame modelyje vienas diskretinis turtas (pvz., specifinis nekilnojamojo turto objektas ar specifinė obligacija) yra tokenizuojamas. Jei perkate 100 tokenų, jūs teisiškai valdote 1 % tos specifinės nuosavybės ar obligacijos. Šis modelis siūlo aukštą skaidrumą, bet potencialiai mažesnį likvidumą, nes turtas yra specifinis ir mažiau fungiškas.

2. Krepšelio/baseino dalys (fondo tokenizacija)

Populiariausias modelis likvidiems turtams, tokiems kaip iždo vekseliai. Organizacija kaupia kapitalą ir perka didelį panašių turtų krepšelį (pvz., trumpalaikius T-Bills). Investuotojas perka tokeną, atstovaujantį dalį viso baseino. Šis modelis siūlo didesnį likvidumą ir diversifikaciją (jei viena obligacija taps nemoki, poveikis baseinui bus minimalus), bet investuotojas priklauso nuo baseino valdytojo vykdyti sandorius ir palaikyti fondo vientisumą.

Pagrindinės RWA kategorijos pajamingumui

Nors virtualiai bet kas gali būti tokenizuotas, strategiškai vertingiausios kategorijos stabilaus DeFi pajamingumo generavimui šiuo metu apima:

- Tokenizuoti iždo vekseliai/obligacijos: Vyriausybės skolos instrumentai (dažnai trumpalaikiai U.S. Treasuries), žinomi dėl itin žemos nemokumo rizikos ir nuspėjamo, dažnai kintamų palūkanų, pajamingumo. Jie yra idealus RWA stabilaus pajamingumo generavimui.

- Tokenizuotas privatus kreditas: Paskolos specifinėms įmonėms ar institucijoms, paprastai siūlančios didesnį pajamingumą nei vyriausybės skola, bet su didesne rizika. Šie dažnai orientuoti į patyrusius investuotojus.

- Tokenizuotas nekilnojamasis turtas: Tokenai, atstovaujantys dalinę komercinio ar gyvenamojo nekilnojamojo turto nuosavybę. Pajamingumas gaunamas iš nuomos pajamų. Nors labai stabilūs, šie tokenai dažnai yra mažiau likvidūs dėl fizinio turto greito pardavimo sunkumų.

Atvejo analizė: tokenizuoti iždo vekseliai (aukso standartas RWA grąžai)

Tokenizuoti iždo vekseliai (T-Bill) iškilo kaip dominuojanti ir prieinamiausia RWA forma DeFi investuotojams, ieškantiems stabilumo. T-Bill yra trumpalaikiai skolos instrumentai, paremti pilnu emitento vyriausybės tikėjimu ir kreditu (paprastai JAV). Jie laikomi vienais saugiausių investicijų pasaulyje.

Kodėl T-Bill siūlo patrauklią grandinės grąžą

Tradiciniuose finansuose T-Bill yra stabilūs, bet dažnai nepasiekiami mažiems mažmeninės prekybos investuotojams globaliai dėl sudėtingų brokerių reikalavimų. Tokenizacija išsprendžia tai, išlaikydama grąžos vientisumą:

- Valstybinis pagrindas, žema rizika: JAV vyriausybės default rizika laikoma nereikšminga. Ši žema kredito rizika virsta žemu volatilumu, darant jį puikiu užstatu ar „vertybės saugykla“ DeFi viduje, duodančiu grąžas, pranokstančias standartų kripto skolinimą stablecoinuose.

- Pinigų politikos suderinimas: Grąža, kurią gaunate iš tokenizuoto T-Bill fondo, juda koja kojon su Federalinio rezervo palūkanų normų kėlimu. Kai Fed kelia normas, šios RWA grąžos kyla, suteikdamos tikrą apsaugą nuo infliacijos ir numatomą pajamų srautą, visiškai nepriklausomą nuo to, ar kripto bulių rinka veikia, ar ne.

- Grandinės naudingumas: Kartą tokenizuoti, šie žemos rizikos grąžos srautai tampa suderinami. Jie gali būti naudojami kaip užstatas skolinimo protokoluose, suporuoti decentralizuotų biržų (DEX) likvidumo baseinuose ar net integruoti į naujus DeFi instrumentus, atrakinant kapitalo efektyvumą, kurio tradiciniai finansai negali prilygsti.

Likvidumo ir išpirkimo procesas

Skirtingai nuo tradicinių obligacijų, reikalaujančių prekybos per institucinius brokerius, tokenizuoti T-Bill sukurti sklandžiam įėjimui ir išėjimui.

- Pirkimas: Investuotojas siunčia stablecoinus į tokenizacijos platformą. Platforma išleidžia atitinkamą RWA žetoną, reprezentuojantį pagrindinio T-Bill fondo nuosavybę.

- Grąžos generavimas: Grąža kaupiasi tiesiogiai žetonų turėtojui. Ši grąža dažnai išmokama kasdien ar automatiškai atspindima žetono kainos kilime (kai pagrindinė suma plius palūkanos didėja laikui bėgant).

- Išpirkimas: Kai investuotojas nori išeiti, jis degina RWA žetonus, o platforma grąžina stablecoin ekvivalentą, likvidavusi atitinkamus aktyvus pagrindiniame fonde.

Šis procesas supaprastina institucinės kokybės investavimą iki kelių paspaudimų žiniatinklio programoje, pašalindamas geografines kliūtis ir varginančius dokumentus.

Strateginis paskirstymas: RWA grąžos integravimas į portfelį

Sėkmingai įgyvendinant RWAs reikia traktuoti juos kaip atskirą aktyvų klasę jūsų skaitmeniniame portfelyje, panašiai kaip obligacijos ar pinigų ekvivalentai tradicinėje investavimo strategijoje.

RWA kaip portfelio „saugus uostas“

RWAs strateginė nauda maksimaliai išnaudojama, kai jie paskirstomi kaip žemos rizikos, aukštos kokybės komponentas jūsų bendrų kripto holdingsų.

Paskirstymo gairės: Pradedančiam ar rizikos vengiančiam investuotojui RWAs turėtų sudaryti stabilios portfelio dalies pagrindą. Jei apibrėžiate savo DeFi pasyvių pajamų strategiją kaip:

- Aukšta rizika (30 %): Likvidumo kasyba/ūkininkavimas naujuose ar volatiliuose protokoluose.

- Vidutinė rizika (40 %): Mėlynojo lusto protokolų skolinimas (pvz., Aave, Compound).

- Žema rizika (30 %): RWAs (pvz., tokenizuoti T-Bill) ir vieno aktyvo stablecoin stakingas.

Paskirsčius 20–30 % savo kapitalo RWAs, jūs garantuojate bazinę grąžos normą, kuri išlieka nepriklausomai nuo rinkos sąlygų, ženkliai sumažindami bendrą portfelio volatilumą. Šis „saugus uostas“ kapitalas visada prieinamas oportunistiniam perskirstymui, jei stiprus rinkos kritimas sukuria patrauklias pirkimo galimybes spekuliatyviems aktyvams.

RWA ir kripto grąžų derinimas (hibridinė strategija)

Pažangiausias RWAs strateginis naudojimas apima jų naudojimą kitų DeFi veiklų stiprinimui, išlaikant žemas rizikas.

- Stabilus užstatas: RWA žetonai gali būti naudojami kaip pranašesnis užstatas peružstatytuose skolinimuose. Kadangi pagrindinis aktyvas labai stabilus, dažnai galite skolintis prieš RWA žetonus saugiau ir efektyviau nei prieš volatilius kripto aktyvus kaip ETH ar BTC.

- Grąžų sluoksniavimas: Kai kurie protokolai leidžia vartotojams stakeinti savo RWA žetonus, kad uždirbtų papildomą grąžą ant pagrindinio aktyvo palūkanų. Tai esminga kapitalo efektyvumui maksimizuoti, leidžiant vienam aktyvui generuoti du pajamų srautus (palūkanas iš T-Bill plius protokolo mokestį ar žetonų emisiją).

Tikros grąžos ir APY skaičiavimas

Vertinant RWA galimybes, gyvybiškai svarbu atskirti kokybę nuo procento.

- Kripto APY: Dažnai reprezentuoja metinę procentinę grąžą iš labai infliacinių žetonų atlygių, volatilių prekybos mokesčių ar netvarių skolinimo praktikų. Aukštos APY (pvz., 50 %) ateina su masine kapitalo pažeidimo rizika.

- RWA grąža: Reprezentuoja pagrindinio aktyvo grąžą (pvz., 5,0 % APY iš T-Bill). Ši grąža yra mažai infliacinė, kilusi iš realaus pasaulio ir paremta teisinėmis struktūromis. Nors procentas gali būti mažesnis nei DeFi ūkininkavimas (pvz., 5 % prieš 15 %), rizikos koreguota grąža yra ženkliai didesnė, nes pagrindinės sumos praradimo rizika minimizuota.

Strateginiai investuotojai prioritetizuoja aukštos kokybės, tvarią grąžą (kaip RWAs) prieš efemeriškas, aukštas procentines grąžas.

RWA investicijų rizikų analizė

Nors RWAs dramatiškai sumažina kripto gimtos rizikos, jie įveda sudėtingas, nekripto rizikas, kurias investuotojai privalo suprasti. Strateginis investuotojas supranta, kad rizika tiesiog perkeliama iš bloklančių į teisinę sistemą.

Teisinė ir reguliavimo rizika (užgrandinės apribojimas)

Didžiausias RWAs iššūkis yra tai, kad jų vertė ir atsakomybė susieta su tradicinėmis teisinėmis ir reguliavimo sistemomis.

- Jurisdikcijos rizika: Jūsų žetonų nuosavybės pretenzijos teisinė vykdymas visiškai priklauso nuo jurisdikcijos, kur laikomas aktyvas ir kur įsteigta tokenizacijos subjektas (SPV/Trust). Jei teisinė struktūra netobula ar nekonformi, žetonas gali tapti beverčiu, net jei pagrindinis aktyvas patikimas.

- Evoliuojantys reglamentai: Kadangi vyriausybės globaliai kovoja apibrėžti, kaip skaitmeniniai žetonai siejasi su tradicinėmis nuosavybės teisėmis, reguliavimo pokyčiai gali staiga reikalauti žetonų turėtojų „on-ramp“ per varginančius Pažink Savo Klientą (KYC) procesus ar susidurti su prekybos ribojimais.

Saugojimo ir kontrpartijos rizika

Tokenizuojant RWA reikia centralizuoto subjekto įsigyti, laikyti ir valdyti fizinį aktyvą. Tai kuria saugojimo riziką.

- Saugotojo gedimas: Jei tradicinis saugotojas, laikantis tikras obligacijas ar dokumentus, žlunga, ar jei tokenizacijos platforma aplaidžiauja ar sukčiauja, ryšys tarp žetono ir realaus aktyvo nutrūksta, nepriklausomai nuo protingos sutarties saugumo.

- Netinkamas valdymas: Baseino modeliuose valdymo komanda privalo tiksliai sekti aktyvus, efektyviai vykdyti sandorius ir palaikyti tinkamus užstato santykius. Prastas operacinis valdymas gali eroduoti grąžą ar pagrindinės sumos vertę fondo.

Protingų sutarčių ir de-pego rizika

Nors RWAs sumažina sisteminę kripto riziką, jie lieka priklausomi nuo bloklančių saugumo savo grandinės funkcionalumui.

- Protingų sutarčių išnaudojimai: Žetonų apvyniojimas, išpirkimo protokolas ir staking mechanizmai valdomi protingomis sutartimis. Klaida ar išnaudojimas šiame kode gali rezultuoti tokenizuotų aktyvų užšaldymu ar praradimu.

- Likvidumas ir de-pegas: RWA žetonai privalo išlaikyti stabilų vertės santykį su pagrindiniu aktyvu (pvz., tokenizuota T-Bill dalis privalo prekiauti arti jos grynosios aktyvo vertės (NAV)). Jei likvidumas išdžiūsta ar reguliavimo neaiškumas sukelia staigų masinį išėjimą, žetonas gali laikinai „de-pego“ nuo tikros vertės, sukurdami trumpalaikius kapitalo nuostolius.

Išvada

Realūs pasaulio aktyvai nėra tik laikina mada; jie reprezentuoja fundamentalų DeFi ekosistemos subrendimą. Strategiškai įtraukdami aukštos kokybės, tokenizuotus užgrandinius aktyvus kaip iždo vekselius, investuotojai gali pasiekti tai, kas anksčiau neįmanoma kripto: patikimą, kontrciklinę grąžą, kuri drastiškai sumažina bendrą portfelio rizikos profilį.

Pradedančiam investuotojui pamoka aiški: tikras atsparumas kuriamas ant diversifikacijos, besitęsiančios už skaitmeninio pasaulio ribų. RWAs suteikia esminį finansinį tiltą, leidžiantį decentralizuotoms strategijoms pasiekti tradicinių rinkų stabilumą ir gylį. Atsargiai vertindami tokenizacijos teisinius ir saugojimo rizikas bei prioritetizuodami kokybės grąžą prieš spekuliatyvius procentus, RWAs tampa galutiniu įrankiu kuriant sofistikuotą ir atsparią pasyvių pajamų portfelį decentralizuotų finansų pasaulyje.