取引コストの最適化は、成功した暗号通貨戦略の基本的な側面です。市場の動きや資産選択がしばしば話題の中心となりますが、手数料による摩擦は時間とともに静かに収益性を蝕む可能性があります。すべての取引、入金、出金、変換にはコストがかかります。高頻度トレーダーにとって、これらのコストは総資本の有意な割合に上る可能性があります。長期保有者にとっては、高いエントリーおよびエグジット手数料が投資収益を得るために必要な損益分岐点を引き上げます。

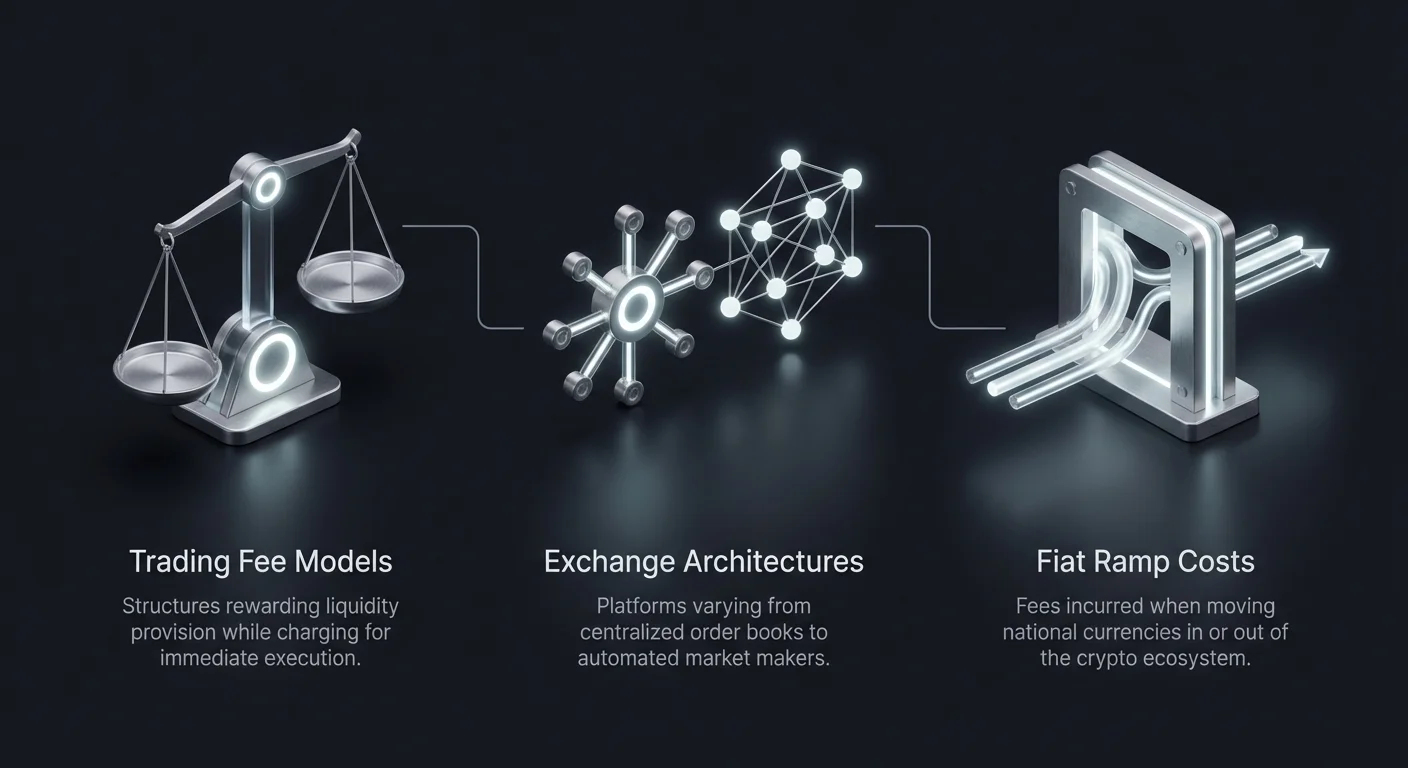

手数料の状況を理解するには、異なるプラットフォームの運営方法に深く潜入する必要があります。中央集権型取引所、分散型プロトコル、ブローカーサービスはすべて独自の収益モデルを利用しています。一部はプレミアム価格で利便性を優先し、他は流動性提供に対して手数料リベートで報酬を与えます。この複雑なエコシステムをナビゲートするには、メイカーとテイカーの違いを認識し、出来高ベースのティアリングを理解し、スプレッドやネットワークガス料金などの隠れたコストを特定することが含まれます。

取引所手数料構造の仕組み

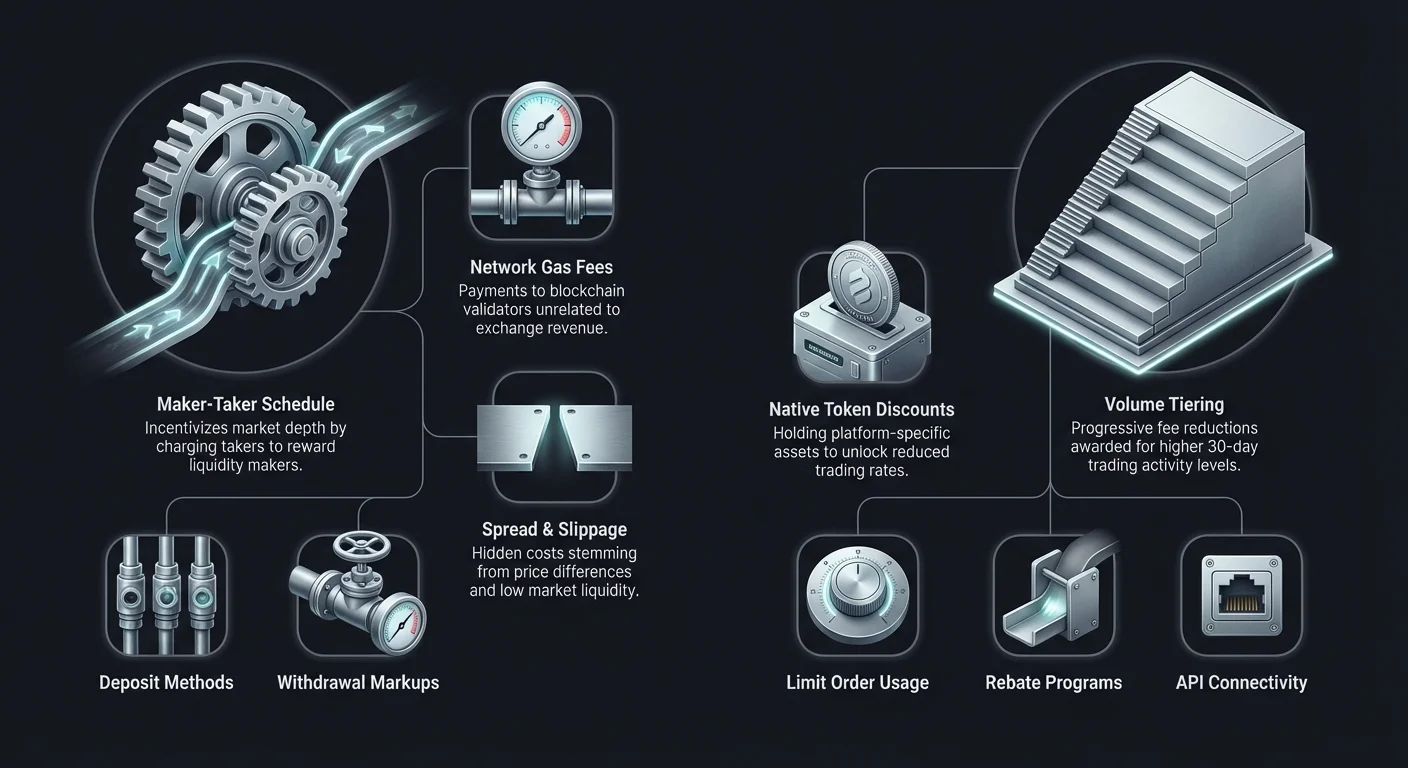

コストを効果的に最小限に抑えるためには、トレーダーはまず取引所がどのように収益を上げているかを理解する必要があります。中央集権型プラットフォームで最も一般的なモデルは、メイカー・テイカー手数料スケジュールです。このシステムは、取引所の生命線である流動性を促進するよう設計されています。十分な流動性がなければ、大口注文は極端な価格スリッページを引き起こし、機関投資家や個人投資家にとって取引所が魅力的でなくなります。

メイカーとテイカーの役割の理解

オーダーブックの文脈では、「メイカー」とは即座に約定しない注文を置くトレーダーのことです。これらの注文はオーダーブックに追加され、他のトレーダーにとって流動性を提供することで市場を「作る」ことになります。例えば、現在の市場価格よりも低い価格でビットコインの買いリミットオーダーを置くと、メイカーとなります。あなたは実質的に取引所の棚に在庫を補充しているのです。

メイカーは市場を安定させ、深みを確保する助けとなるため、取引所は通常、彼らに低い手数料を適用して報酬を与えます。一部の高度な取引シナリオや高ボリュームティアでは、メイカーは手数料ゼロを支払うか、さらにはリベートを受け取る場合があります。つまり、取引所がトレーダーに注文を投稿する対価を支払うのです。このダイナミクスは、数千回の取引を実行するデイトレーダーやアルゴリズムボットにとって重要で、手数料のわずかなパーセンテージでも戦略の優位性を損なう可能性があります。

「テイカー」とは、オーダーブック上の既存の注文に対して即座に約定する注文を置くトレーダーのことです。マーケットオーダーがテイカー活動の最も一般的な例です。現在の価格で即座に買いまたは売ることで、テイカーはオーダーブックから流動性を除去します。テイカーは価格の正確さよりも速度と約定の確実性を優先します。その結果、取引所は流動性の除去に対する補償としてテイカーに高い手数料を課します。

取引量ベースの手数料ティア

ほとんどの中央集権型取引所は、ユーザーの30日間取引量に基づくティア式手数料構造を採用しています。このシステムは、活発な参加者に段階的に低いレートで報酬を与えます。初心者ユーザー向けの手数料は、取引あたり約0.10%〜0.50%から始まる場合があります。しかし、取引量が増えるにつれて、これらのパーセンテージは大幅に低下します。

毎月数百万ドルを動かす機関投資家や高頻度トレーダーにとっては、手数料がほぼゼロになることがあります。これらのティアに対する自分の取引量を監視することが重要です。時には、次のティアに到達するために数回の追加取引を実行するだけで、将来の取引で大幅な節約につながることがあります。この構造は取引所とユーザーの利益を一致させます。プラットフォームは取引量を獲得し、ユーザーはコスト効率を向上させるのです。

ネイティブトークンによる割引

多くの主要な中央集権型取引所は独自のユーティリティトークンを発行しています。これらの資産は取引所のエコシステム内で複数の機能を果たしますが、トレーダーにとっての主な効用は手数料の削減です。特定の量のネイティブトークンを保有するか、取引手数料の支払いに使用することで、ユーザーは10%〜25%以上の割引を受け取ることができます。

このメカニズムはユーザーをエコシステムに固定しますが、具体的な財務的利益を提供します。特定のプラットフォームにコミットしたトレーダーにとって、ネイティブトークンの残高を確保することは、オーバーヘッドコストを即座に下げる簡単な戦略です。ただし、トレーダーはトークン自体のボラティリティも考慮する必要があります。トークンの価値が大幅に下落すれば、取引手数料の節約分を相殺する可能性があります。

分散型取引所 (DEX) のコスト分析

分散型取引所は、中央集権型取引所とは根本的に異なる原則で動作します。中央エンティティが管理する注文簿の代わりに、DEXはしばしば自動マーケットメーカー (AMM) を使用します。このモデルでは、ユーザーが資産を流動性プールに預けることで流動性が提供されます。DEXの取引コストは、主に2つの要素で構成されます:プロトコル手数料とネットワーク手数料。

プロトコル手数料と流動性提供者報酬

AMM上でユーザーがスワップを実行すると、取引手数料を支払います。通常、特定のプールとプロトコルによって0.01%から0.30%の範囲です。手数料が企業に行く中央集権型取引所とは異なり、DEXの手数料は主に流動性提供者 (LP) に分配されます。これにより、ユーザーは資産をプールに預けるインセンティブが生まれ、DEXが取引を円滑に行うのに十分な流動性を確保します。

この環境では、注文簿モデルに比べてメイカーとテイカーの区別があまり明確ではありません。一般的に、トークンをスワップするためにスマートコントラクトとやり取りするすべてのユーザーが手数料を支払います。ただし、いくつかの新しいDEXは注文簿を備えたハイブリッドモデルを実装しており、分散型空間にメイカー-テイカーダイナミクスを再導入しています。トレーダーはプロトコルの具体的な手数料構造を確認する必要があります。なぜなら、ステーブルコイン (例: USDT/USDC) のプールはボラティリティの高いペアよりも大幅に低い手数料である場合があるからです。

ネットワークガス手数料の影響

DEX取引コストで最も重要な変動要因は、しばしばネットワーク手数料、つまりガスです。この手数料は取引所ではなく、ブロックチェーンのバリデーターやマイナーに取引処理のために支払われます。強気市場中の混雑したネットワーク、例えばEthereumでは、ガス手数料が急騰し、小規模取引では取引額自体を超えることがあります。

この現実により、コスト意識の高いトレーダーはLayer 2ソリューションや代替ブロックチェーンに向かっています。Solana、Polygon、またはLayer 2ロールアップなどのネットワークは、取引コストが1セントの数十分の一です。小規模資本で運用するトレーダーや頻繁にスワップを実行するトレーダーにとって、コスト効率の良いブロックチェーンを選択することは、正しい取引所を選択するのと同じくらい重要です。プロトコル手数料の低いDEXでも、基盤となるブロックチェーンがすべてのインタラクションで法外なガス手数料を課すなら無意味です。

スリッページと価格影響

直接的な手数料ではありませんが、スリッページは分散型取引所での重要なコスト要因です。スリッページは、取引の規模が流動性プールに対して十分に大きい場合に実行中に価格がシフトする現象です。最終実行価格は見積価格よりも悪くなります。

高いスリッページは効果的に隠れた手数料として機能します。深い流動性ブックを持つ中央集権型取引所は、大規模注文を最小限の価格変動で吸収できます。一方、流動性の低いDEXは高いスリッページで大規模注文を罰します。トレーダーはDEXインターフェースの「価格影響」警告に注意する必要があります。スリッページ許容度を低く設定すると悪い実行を防げますが、市場がボラティリティが高い場合に取引が失敗するリスクがあり、それでもガス手数料が発生します。

ブローカープラットフォーム vs. 専用取引所

暗号資産の世界の新規参入者は、そのシンプルさからブローカープラットフォームを利用して始めることが多いです。ブローカーは購入プロセスを簡素化し、使いやすいアプリ経由で法定通貨から直接暗号資産を購入できるようにしています。しかし、この利便性には通常プレミアム価格が伴います。ブローカーと専用取引所のコスト差を理解することは、手数料の最小化に不可欠です。

スプレッドの隠れたコスト

ブローカープラットフォームはしばしば「手数料ゼロ」の取引を宣伝します。別途手数料項目を課さない場合でも、取引の収益化はスプレッドを通じて行われます。スプレッドとは、市場の買い価格と売り価格の差のことです。ブローカーはビットコインの購入価格を実際の市場レートより100ドル高く、売り価格を100ドル低く提示するかもしれません。

この価格差がブローカーの収益となります。ユーザーにとっては、購入時に即座に価値の損失を意味します。多くの場合、ブローカープラットフォームのスプレッドコストは、プロフェッショナルな取引所のメイカー/テイカー手数料の合計を超えます。シンプルなインターフェースよりコスト最適化を重視するトレーダーは、透明なオーダーブックと明示的な手数料スケジュールを提供する取引所へ移行すべきです。

利便性手数料と決済方法

ブローカーはクレジットカードやPayPalなどのデジタルウォレットといった便利な決済手段を統合しています。これらの方法は即時購入を可能にしますが、高い処理手数料がかかることが多いです。クレジットカード処理業者は取引額の3%〜5%を課すことがあります。これらの第三者処理手数料は、ブローカーのスプレッドに加えてユーザーへ直接転嫁されます。

専用取引所もこれらの決済方法を提供しますが、通常は銀行振込や電信送金などの遅いが大幅に安価な方法を推奨します。エントリーポジションを最大化したいトレーダーにとって、銀行振込の決済を1日待つのは、即時クレジットカード購入の4%手数料を支払うより優れています。エントリーコストを最小化することで、投資はより強固な基盤からスタートします。

ピア・トゥ・ピア(P2P)取引の経済学

ピア・トゥ・ピア取引所は、交渉中に仲介者が資金を保有せずに個人間の直接取引を促進します。これらのプラットフォームは、プライバシーと支払い方法の柔軟性に関して明確な利点を提供しますが、独自の手数料構造を持っています。P2Pのコストを理解するには、単純な取引パーセンテージを超えて考える必要があります。

広告手数料とエスクロー手数料

P2Pマーケットプレイスでは、ユーザーは特定の価格で暗号通貨の購入または売却広告を投稿できます。プラットフォームは通常、広告を作成するユーザー(メイカー)に手数料を課します。この手数料は通常低く、0%から1%の範囲です。広告に応答するユーザー(テイカー)は、しばしばプラットフォームに手数料を支払いません。

しかし、プラットフォームはセキュリティを確保するためのエスクローサービスを提供します。暗号通貨は法定通貨の支払いが確認されるまでエスクローで保有されます。このサービスは広告手数料で賄われています。明示的なプラットフォーム手数料は低いものの、P2P取引の本当のコストはしばしば売り手が設定する為替レートにあります。

価格プレミアムと支払い方法

P2Pプラットフォームの売り手は独自の価格を設定します。チャージバックのリスク、市场変動性、または特定の支払い方法の入手難しさを考慮して、売り手はしばしばビットコインやステーブルコインの価格をグローバルスポット価格以上でマークアップします。このプレミアムは実質的に買い手が支払う手数料です。

例えば、PayPalのような取り消し可能な支払い方法でビットコインを購入する場合、売り手が詐欺のリスクを負うため、市场価格比で5%から10%のプレミアムが課されることがあります。一方、現金預け入れや電信送金のような取り消し不可の支払い方法は、通常プレミアムが低くなります。コスト最適化されたP2P取引には、低リスクの支払い方法で競争力のあるレートを提供する信頼できる履歴を持つ売り手を見つける必要があります。

入金および出金手数料の影響

取引手数料は方程式の一部に過ぎません。プラットフォームへの資金の入出金に関連するコストは、全体的な収益性に大きな影響を与える可能性があります。これらの「オンレンプ」と「オフ レンプ」手数料は、取引所、通貨、関与する銀行インフラによって大きく異なります。

法定通貨オンレンプのコスト

フィアット通貨(USD、EUR など)を暗号通貨エコシステムに導入するのは、しばしば最初の障害です。銀行振込(ACH、SEPA、Wire)は一般的に最も費用対効果の高い方法です。多くの取引所は、欧州ユーザー向けに無料の ACH 入金または低コストの SEPA 送金をオファーしています。ただし、これらの方法は遅く、決済に 1 〜 3 営業日かかることがあります。

対照的に、デビットカードやクレジットカードを使用した即時購入オプションは、カードネットワークからの高い処理手数料が発生します。これらはしばしば取引所の「便利手数料」と組み合わされます。クレジットカードで 1,000 ドルを入金するユーザーは、全手数料控除後、950 ドル相当の価値しか受け取れない可能性があります。コスト最小化のため、忍耐は金融資産です。銀行振込による入金を計画することで、これらの高い摩擦コストを避けられます。

暗号通貨出金手数料

取引所から個人ウォレットや別のプラットフォームへデジタル資産を移動すると、出金手数料が発生します。この手数料は通常、2つの部分からなります:ブロックチェーンネットワークコストをカバーする部分と取引所のマークアップです。一部の取引所はネットワーク混雑に応じて調整されるダイナミック手数料を課し、他の取引所は固定手数料を課します。

固定手数料は小額出金に対して不相応に高額になることがあります。取引所が固定 0.0005 BTC の出金手数料を課す場合、1 BTC の送金では無視できるかもしれませんが、0.005 BTC の送金では巨大なパーセンテージコストになります。トレーダーは各資産の手数料スケジュールを確認すべきです。時には、出金前に残高を低手数料の暗号通貨(Litecoin や XRP など)に変換することで大幅に節約でき、宛先ウォレットがその資産をサポートしている場合です。

| 手数料タイプ | コストレベル | 速度 | 最適な用途 |

|---|---|---|---|

| 銀行振込 (ACH/SEPA) | 低 / 無料 | 遅い (1-3 日) | 大口入金、コスト節約 |

| 電信送金 | 中程度 | 中程度 (1 日) | 高額、機関投資家 |

| クレジット/デビットカード | 高 (3-5%) | 即時 | 緊急時、初心者 |

ハイブリッド取引所:ギャップの橋渡し

ハイブリッド取引所は、中央集権型プラットフォームの高流動性と速度を、分散型取引所のセキュリティとセルフカストディの側面と融合しようと試みています。コストの観点から、独自の中間的な位置づけを提供します。通常、オフチェーンでのオーダーマッチングを利用してネットワーク手数料を削減しつつ、取引をオン-chainで決済します。

ハイブリッドモデルの手数料構造

ハイブリッドプラットフォームは、ユーザーを引きつけるために中央集権型取引所の手数料と競争力のあるものになることを目指すことが多いです。CEXと同様のメイカー・テイカーモデルを提供する場合もあります。純粋なDEXと比較したガス代の削減が利点です。オフチェーンでオーダーマッチングを行うことで、ユーザーは注文の調整やキャンセルごとにガス代を支払う必要がなく、これは完全にオン-chainのオーダーブックでよく見られる資金の無駄遣いです。

しかし、決済プロセスは依然としてブロックチェーンとのやり取りを必要とします。ユーザーは決済の頻度と誰がコストを負担するかを把握する必要があります。一部のハイブリッドは、これらの手数料を最小限に抑えるために取引をバッチ処理します。DEXの継続的なガス代やCEXの保管リスクなしにセルフカストディを望むトレーダーにとって、十分な流動性がスリッページを避けることができれば、ハイブリッドはコスト効果の高い妥協案を提供できます。

取引手数料を最小限に抑える戦略

手数料の最小化は、最も安い取引所を選ぶことだけではありません。手数料効率に適した取引行動を採用することです。注文タイプの積極的な管理と戦略的なタイミングにより、オーバーヘッドを大幅に削減できます。

指値注文の活用

注文簿取引所での手数料削減の最も効果的な戦略は、指値注文の継続的な使用です。買うまたは売る特定の価格を設定することで、あなたはマーケットメーカーになります。これにより、低いメーカーフィー階層の資格を得られます。

指値注文は実行を保証しませんが(市場価格がリミットに達する必要があるため)、スプレッドと高いテイカーフィーを支払うのを防ぎます。非緊急の取引では、忍耐強くすることでトレーダーはスプレッドを支払うのではなく獲得できます。数百回の取引で、テイカーとして0.5%支払うのとメイカーとして0.1%支払うのとの差が、かなりの節約に積み上がります。

手数料階層の最適化

出来高階層の閾値近くのトレーダーは、自分の活動レベルを考慮すべきです。低い手数料ブラケットの解除に近い場合、低リスクで損益分岐点の取引を数回実行して出来高を増やすのが数学的に有益かもしれません。ただし、「ウォッシュトレーディング」違反を避け、潜在的な節約を超えるコストをかけないよう注意深く行う必要があります。

さらに、取引活動を単一のプラットフォームに集約することで、これらの階層に早く到達できます。5つの異なる取引所に出来高を分散してすべてで最高ベースレートを支払う代わりに、主要な1つの取引所に集中することで、手数料の階段をより速く登れます。

リベートと紹介プログラム

多くの取引所が、招待した人が支払った取引手数料の割合を受け取れる紹介プログラムを提供しています。一部のプログラムは招待者にキックバックを提供し、実質的に手数料率を永久に下げます。リベートリンク経由でサインアップしたり紹介コードを使ったりするのは、生涯の手数料割引をもたらす簡単な一回限りの行動です。

さらに、高出来高トレーダーはメーカーフィーがマイナスの取引所を探すべきです。これらの設定では、取引所が実行された注文ごとにメーカーにリベートを支払います。これにより取引コストが収益源に変わりますが、通常マーケットメイキングに関連する在庫リスクを管理するための洗練されたアルゴリズム戦略が必要です。

セキュリティ vs. コスト:バランスの見つけ方

低手数料を追求する際の一般的な落とし穴は、セキュリティを無視することです。最安の取引所が常に最良の選択とは限りません。特に、セキュリティ侵害の履歴や破綻した慣行がある場合です。取引手数料で 0.1% 節約しても、ハッキングで元本全額を失えば意味がありません。

インフラのコスト

深いコールドストレージ、マルチシグネチャウォレット、規制遵守などの堅牢なセキュリティ対策にはお金がかかります。評判の良い取引所は、このインフラに多額を投資します。その結果、手数料は角を削る不明瞭で規制されていないプラットフォームより若干高くなる可能性があります。

トレーダーは、トップティアの取引所の手数料が若干高いことを保険料として捉えるべきです。上場企業や厳格な金融当局(例:NYDFS)によって規制されたプラットフォームは、取引コストのわずかな増加を正当化するレベルの安全性を提供します。

保険基金とSafu

一部の取引所は、侵害発生時にユーザーを補償するための緊急保険基金を維持しています。これらの基金はしばしば取引手数料の一部から蓄積されます。これにより手数料が最低レベルに達しないかもしれませんが、保護の層を追加します。コストを評価する際、プラットフォームがそのような保証を提供しているかを考慮してください。安全ネットに寄与する若干高い手数料は、しばしば賢明な資本配分です。

規制遵守とコストへの影響

規制環境は取引所の料金構造に直接影響を及ぼします。KYC(Know Your Customer:顧客確認)およびAML(Anti-Money Laundering:資金洗浄防止)法令の遵守には、管理上の負担が必要です。取引所はコンプライアンスチームと検証ソフトウェアを導入しなければなりません。

KYCと料金構造

KYCを義務付けられた規制された取引所は、しばしば安定した銀行のパートナーシップを有しています。これにより、より安価なフィアット・オンプランプ(例: 無料の銀行振込)を提供できます。一方、KYCを回避する「匿名」取引所は、伝統的な銀行送金ネットワークへのアクセスがしばしば欠如しています。彼らは高額な手数料を課す第三者決済プロセッサに依存するか、ユーザーに他の場所で暗号通貨を購入・入金させて転送させる必要があります。

したがって、匿名取引所はプライバシーを提供しますが、フィアット通貨の移動における摩擦により、運用総コストを意図せず増加させる可能性があります。トレーダーは、プライバシーの価値を、入出金制限の具体的なコストと比較衡量する必要があります。

契約の細部に隠された手数料

広告された取引レート以外に、取引所には油断したユーザーを驚かせる付随的な手数料が存在する可能性があります。包括的なコスト最適化戦略では、これらの潜在的なコスト漏れを特定するために契約の細かい文字を読むことが不可欠です。

非活動手数料と口座手数料

特定の期間、口座が休眠状態になると非活動手数料を課すプラットフォームがあります。これは専用の暗号通貨取引所よりもブローカー形式の口座で一般的ですが、「設定して忘れる」長期保有者にとってはリスクです。ユーザーは、単に資産を保有するだけで月額維持費がかからないことを確認すべきです。

変換手数料と為替手数料

異なる法定通貨を含む取引ペア(例: EUR銀行口座でUSDペアを取引する場合)では、外国為替(FX)変換手数料が適用されます。これらはしばしば銀行やプラットフォームが提供する為替レートに隠されています。マルチ通貨銀行口座を使用するか、銀行方法のネイティブ通貨で取引することで、これらの不要な料金を避けられます。

同様に、多くの取引所の「convert」機能—コインを別のコインに交換するシンプルなインターフェース—は、広いスプレッドを持つマーケットオーダーとして機能することが多いです。同じスワップをリミットオーダーで実行するために「Pro」または「Advanced」取引インターフェースを使用することで、変換スプレッドを避けられます。

結論

コスト最適化取引は、単に最低の表向きの手数料を提供する取引所を見つける以上の規律です。これは、取引のライフサイクル全体を管理するための包括的なアプローチを伴います。法定通貨の入金からデジタル資産の最終引き出しまでの間、手数料は純リターンに絶え間ない圧力をかけ続けます。メイカー・テイカーモデルの仕組みを理解することで、トレーダーは流動性を提供し、執行コストを削減する位置づけをすることができます。

適切なプラットフォームの選択には、手数料スケジュールとセキュリティ、流動性、機能的ニーズのバランスが求められます。高ボリュームのトレーダーは、階層型中央集権型取引所やリベートプログラムから最も恩恵を受けます。一方、プライバシーを重視する個人はP2P市場のプレミアムを乗り越えるかもしれません。分散型取引所はセルフカストディを提供しますが、ガス代とスリッページに関する警戒を求めます。最終的に、目標はすべてのステップで摩擦を最小限に抑えることで、最大限の価値を保持することです。

最も収益性の高いトレーダーは、市場を最も正確に予測する者ではなく、稼いだもののうち最も多くを保持する者です。