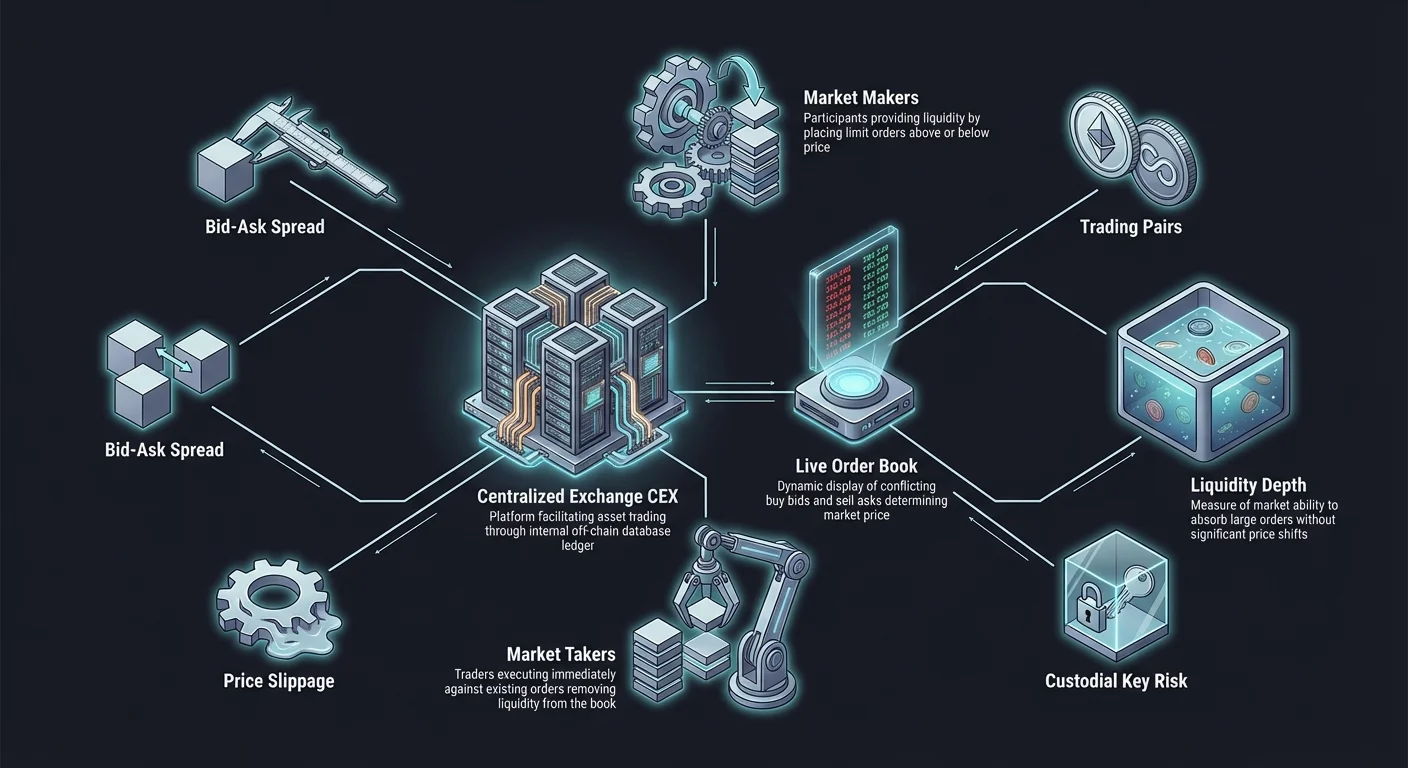

デジタル資産市場は、参加者間の価値交換を促進するインフラに依存しています。最も一般的な取引プラットフォームの中心には、しばしばCEXと略される中央集権型取引所(Centralized Exchange)があります。これらのプラットフォームは、伝統的な株式取引所や銀行と同様に仲介者として機能し、制御された環境で買い手と売り手を繋げます。これらのマーケットプレイスを効果的に活用するためには、トレーダーは価格発見と取引実行を駆動する基盤となるメカニズムを理解する必要があります。

中央集権型取引所の主な駆動エンジンはオーダーブックです。このデジタル台帳は、市場参加者の関心をリアルタイムで記録し、ユーザーが特定の資産を売買する意思のある価格を表示します。自動マーケットメーカーアルゴリズムを使用する可能性のある分散型代替とは異なり、CEXは需要と供給をマッチングするためにこの注文リストに依存します。

これらのコンポーネントがどのように相互作用するかを理解することは、あらゆる取引戦略の基盤を提供します。資産を長期保有するつもりであろうと、頻繁なデイトレーディングに従事するつもりであろうと、オーダーブックを読む能力と取引ペアを解釈する能力は不可欠です。それは市場のセンチメント、利用可能な流動性の深さ、ポジションのエントリーやエグジットに関連する潜在的なコストを明らかにします。

中央集権型仲介者の役割

中央集権型取引所は、2人のトレーダー間の信頼できる第三者として機能します。ユーザーがアカウントを作成すると、通常、取引所が管理するウォレットに資金を入金します。このモデルはカストディアルサービスとして知られています。取引所はデジタル資産の秘密鍵を保有し、実質的に暗号通貨の銀行として機能します。この中央集権化により、取引はブロックチェーン自体ではなく取引所の内部データベース上で行われるため、極めて高速な取引速度が可能になります。

このシステムでは、取引所がセキュリティ、取引マッチング、残高更新の責任を負います。取引がオフチェーンで行われるため、ユーザーはブロック確認を待つ必要がなく、個々の取引ごとにネットワークのガス料金を支払う必要もありません。代わりに、注文のマッチングサービスに対してプラットフォームに取引手数料を支払います。この効率性により、CEXは暗号通貨空間に参入する新規投資家の主な玄関口となっています。

この利便性の代償は、オペレーターを信頼する必要があることです。ユーザーは、資金を盗難や誤管理から守るために取引所のセキュリティ対策に依存します。また、これらの事業体はビジネスであるため、運営する管轄区域の規制を受けます。これにより、ユーザーが法定通貨を入金したり、大量の暗号通貨を引き出したりする前に、Know Your Customer (KYC) と呼ばれる本人確認プロセスが必要になることが多いです。

注文簿の分解

注文簿は、特定の資産に対する買い注文と売り注文の動的でリアルタイムのリストです。一般的に2つの明確なセクションに分けられます。上半分には通常「asks」、つまり売り注文が表示され、しばしば赤色で色付けされます。これらは、現在の保有者が資産を手放すことに同意する価格を表します。このセクションの価格は上昇し、最低のアスク価格が中央に最も近い位置にあります。

注文簿の下半分には「bids」、つまり買い注文が表示され、通常緑色で色付けされます。これらは、他のユーザーが資産を取得するために支払う用意がある価格を表します。これらの価格は降順に並べられ、最高のビッドが上部、中央に最も近い位置にあります。これら2つの側の相互作用が資産の現在の市場価格を決定します。

最高のビッドと最低のアスクの間には「spread」と呼ばれるギャップが存在します。このスプレッドは、買い手が支払いたい価格と売り手が受け取りたい価格の差を表します。多くの参加者がいる高流動性の市場では、このスプレッドは通常非常に小さく、時には1セントの端数です。参加者が少なく活動が低い市場では、スプレッドは顕著になり、即時取引を実行するためのコストを高くします。

マーケットメイカーとマーケットテイカー

注文簿のエコシステムは、2つの異なるタイプの参加者、つまりメイカーとテイカーによって構成されています。この区別を理解することは重要です。なぜなら、それはしばしばトレーダーが支払う手数料を決定づけるからです。

マーケットメイカー

メイカーは、指値注文で注文簿を埋めるトレーダーです。彼らは現在の価格より低い買い注文、または現在の価格より高い売り注文を置きます。これにより、流動性を提供して市場を「メイク」します。即時実行を求めず、価格が自分に近づくのを待つ用意があります。注文簿に深みを加え、他者の取引を容易にするため、取引所はメイカーに低い取引手数料やリベートでインセンティブを与えることが多いです。

マーケットテイカー

テイカーは、注文簿に掲載されている現在の価格に同意する参加者です。彼らはメイカーが提供した流動性を「テイク」します。トレーダーがビットコインを即座に買いたい場合、最低の売り気配値(アスク)を受け入れます。これにより注文簿から注文が削除されます。テイカーは流動性を除去し即時サービスを要求するため、一般にメイカーより高い手数料を支払います。

| 役割 | 操作 | 流動性への影響 | 典型的な手数料構造 |

|---|---|---|---|

| メイカー | 指値注文を置く | 流動性を追加 | 低い手数料 / リベート |

| テイカー | 成行注文を置く | 流動性を除去 | 高い手数料 |

取引注文の種類

注文簿とやり取りするために、トレーダーは自分の戦略と緊急度に合った特定の注文タイプを利用します。最も基本的な2つのタイプは成行注文と指値注文です。

成行注文

成行注文は、資産を現在利用可能な最良の価格で即座に売買する命令として機能します。価格の確実性よりも速度を優先します。ユーザーが成行買い注文を出すと、マッチングエンジンは即座に注文簿上の最低の売り注文(ask)とペアリングします。買い注文が大きい場合、最初の売り注文を消費し、次のより高価なものに進む可能性があります。これにより取引が即座に実行されますが、支払った最終平均価格は直近の取引価格よりも高くなる可能性があります。

指値注文

指値注文は、トレーダーが買または売る意思のある特定の価格を設定することを可能にします。買い指値注文の場合、トレーダーは支払う最大価格を指定します。売り指値注文の場合、受け入れる最小価格を指定します。これらの注文は、市場価格が指定された指値に一致しない限り、即座に実行されません。代わりに、注文簿に置かれ、市場の深みを追加します。このタイプの注文は価格を保証しますが、実行を保証しません。市場が指値価格に到達しなければ、取引は決して行われません。

取引ペアの理解

暗号通貨取引所の世界では、資産は孤立して取引されることはありません。常にペアで取引されます。取引ペアは、どの資産がお互いに交換されるかを示します。この構造は外国為替市場と似ています。最初に記載された資産が「ベース」通貨で、2番目が「クォート」通貨です。

たとえば、BTC/USDTのペアでは、Bitcoin (BTC) がベース通貨で、Tether (USDT) がクォート通貨です。取引所に表示される価格は、ベース通貨の1単位を購入するために必要なクォート通貨の量を表します。BTC/USDTの価格が50,000の場合、1 Bitcoin が50,000 Tether 必要であることを意味します。

法定通貨およびステーブルコインペア

最も一般的なペアは、変動性の高い暗号通貨が安定資産に対して取引されるものです。これにより、トレーダーは保有資産の法定通貨価値を簡単に追跡できます。ETH/USD や BTC/USDT のようなペアは、市場の主要な流入・流出経路として高い流動性を有しています。トレーダーはこれらのペアを使用して、変動性の高いポジションへの入出を行い、暗号エコシステムを離れずに実質的に「現金化」します。

暗号通貨クロスペア

取引所はまた、ETH/BTC のように1つの変動性資産を直接別の資産に対して取引するペアも提供しています。この例では、Ethereum はドルではなく Bitcoin で価格付けされます。これらはクロスペアとして知られています。トレーダーはこれらを使用して、1つの暗号通貨に対するもう1つの相対的な強さを投機します。トレーダーが Ethereum が Bitcoin を上回ると信じる場合、ETH/BTC ペアを買います。これにより、中間ステップとして法定通貨やステーブルコインに戻すことなく、ポートフォリオの調整が可能です。

流動性の概念

流動性とは、資産をその価格に影響を与えずに他の資産に容易に変換できるかどうかを測る指標です。オーダーブックの文脈では、流動性はさまざまな価格レベルでの未決済注文の量を指します。「厚い」または「深い」オーダーブックは、現在の市場価格に近い買い注文と売り注文が大量に存在します。

金融流動性

この側面は、現金または現金同等物でポジションを構築または退出する容易さを指します。ビットコインやイーサリアムのような主要資産は、大規模な中央集権型取引所で一般的に高い金融流動性を有します。これは、トレーダーが大量のビットコインを売却し、ほぼ即座に米ドル(またはステーブルコイン)を受け取ることができることを意味します。逆に、小規模で知名度の低いトークンはこの金融流動性を欠いており、買い手が現れるのを数日待たずに大量を売却するのは困難です。

市場流動性

市場流動性は、市場が大きな注文を価格の大幅な変動なしに吸収する能力を具体的に指します。流動性の高い市場では、大きな買い注文でも価格を大幅に押し上げることはなく、需要を満たすのに十分な売り手が存在するためです。流動性の低い市場では、比較的小さな買い注文でも現在の価格の売り手をすべて消化し、残りの注文を埋めるために買い手が高値で支払わざるを得なくなります。この現象は価格影響またはスリッページとして知られています。

スリッページと価格影響

スリッページとは、取引が予想した価格とは異なる価格で決済されることを指します。この用語はしばしば分散型取引所と関連付けられますが、中央集権型オーダーブックでも同様に重要です。トレーダーが流動性の低いペアで大規模な成行注文を出すと、小さな池の中の「クジラ」のような存在になります。

オーダーブックが薄い場合、つまり現在の価格で利用可能な注文が少ない場合、マッチングエンジンはリクエストを満たすためにブックを深く掘り進まなければなりません。買い手にとっては、最も安いコインを最初に購入し、次に安いものを、といった具合に注文が満たされるまでです。支払った平均価格は、画面に表示された初期の市場価格よりも高くなります。

取引量の少ないペアを取引する際、トレーダーは流動性に注意を払う必要があります。表示された価格は魅力的であっても、オーダーブックの深さがその特定の価格点での大規模取引をサポートしない可能性があります。上級トレーダーは、オーダーブックの視覚的表現である深度チャートを分析し、価格を一定のパーセンテージ動かすのに必要な資本額を把握します。

市場センチメントの読み取り

注文簿は、単なる取引の仕組み以上のものを提供します。それは市場心理への窓のような役割を果たします。買い注文と売り注文の密度を観察することで、トレーダーはサポートとレジスタンスレベルを推測できます。「買い壁」とは、特定の価格レベルでの大量の買い注文の集中です。これは、多くのトレーダーがその価格で資産が過小評価されていると信じ、買いを準備しており、価格がさらに下落するのを防ぐ可能性があることを示唆します。

逆に、「売り壁」とは、より高い価格レベルでの大量の売り注文の蓄積です。これは、多くの保有者がそのポイントで利益確定する意向を示しており、価格が突破しにくい障壁を作り出します。これらの壁は、本物の市場コンセンサスを表す自然なものか、大規模なエンティティによって認識を操作するために置かれた人工的なものかのいずれかです。

しかし、注文簿は欺瞞的であることがあります。注文は実行前にいつでもキャンセル可能です。大きな買い壁は、価格が到達する数秒前に消えることがあり、これを「スプーフィング」と呼ぶことがあります。因此、注文簿は貴重なデータを提供しますが、保証ではなく意図を表します。それはトレーダーが行うと言っていることを示しており、市場が動いたときに実際に何をするかとは異なる可能性があります。

出来高の重要性

取引量は、オーダーブック内の価格アクションの有効性を示す重要な指標です。出来高は、特定の期間(通常24時間)に交換された資産の総量を表します。高出来高は強い関心と参加を示します。価格が高出来高で上昇する場合、トレンドに確信があり、多くの参加者によって支えられていることを示唆します。

価格変動時の低出来高は弱さを示す可能性があります。資産の価格が急騰しても、実際の取引量が非常に少ない場合、その動きは持続不可能であるか、流動性の低い市場での単一の大口注文の結果である可能性を示唆します。中央集権型取引所はすべての取引ペアで出来高データを目立つように表示し、ユーザーが活発で健全な市場と休眠状態でリスクの高い市場を区別するのを助けます。

出来高は流動性とも直接関連します。一般的に、高出来高のペアはスプレッドが狭く、オーダーブックが深いです。この相関は、活発な市場が小さいスプレッドでも高い回転率から利益を得られるマーケットメーカーを引きつけるためです。初心者にとって、高出来高のペアにこだわることは、過度なスリッページなしでポジションを効率的に進入・退出できるようにするための一般的な戦略です。

保管リスクとセキュリティ

中央集権型取引所は使いやすいインターフェースと高い流動性を提供する一方で、保管リスクを生じさせます。資金を取引所アカウントに入金すると、ユーザーは実質的にその資産の所有権を取引所のウォレットに移譲します。ユーザーは画面に表示される残高によって資産に対する請求権を保持しますが、秘密鍵を制御していません。

この構造により、中央集権型取引所はハッカーの格好の標的となります。取引所のセキュリティが侵害されると、ユーザーの資金が盗まれる可能性があります。歴史的に、取引所が破綻したりユーザー預金を誤管理したりした事例があります。この現実から、暗号通貨コミュニティ内で「not your keys, not your coins」というフレーズが人気を博しています。

このリスクを軽減するため、信頼できる取引所は広範なセキュリティ対策を講じています。これには、資金の大部分をオフラインのエアギャップデバイスに保管するコールドストレージや、ユーザーアカウントのための二要素認証(2FA)が含まれます。ユーザーは個々のアカウントを保護するために、強力でユニークなパスワードを使用し、2FAを有効にすることを推奨されます。さらに、取引に積極的に使用している資金のみを取引所に保管し、長期保有分を自己保管ウォレットに移すのがベストプラクティスです。

規制遵守とアクセス

中央集権型取引所は、伝統的な金融世界(法定通貨)とクリプト経済の間の主要な架け橋として機能します。これらは国家通貨を扱い、送金サービスを提供するため、厳格な規制の対象となります。これが、ほとんどの主要なCEXが本人確認を要求する理由です。

このプロセスは通常、政府発行の身分証明書(パスポートや運転免許証など)の提出を伴い、時には住所証明も必要です。このコンプライアンスは、マネーロンダリングと違法資金供与を防ぐために設計されています。プライバシーを重視する一部のユーザーはこれを欠点と見なしますが、規制されていない環境には存在しない正当性と法的救済の層を提供します。

取引所の規制状況は、誰が利用できるかも決定します。一部のプラットフォームは、地方法律により特定の国や州で制限されています。トレーダーは、アカウントが凍結または制限されるリスクを避けるため、自らの管轄区域で合法的に運営が許可されたプラットフォームを使用していることを確認する必要があります。

結論

中央集権型取引所は、効率的な価格発見に必要な流動性とインフラストラクチャを提供し、暗号通貨市場の礎石であり続けています。オーダーブックのメカニズムを通じて、これらのプラットフォームは、グローバルな需要と供給の混乱を秩序あるデータの流れに整理します。ビッド、アスク、メーカー、テイカーの相互作用を理解することで、投資家はより大きな自信と精度を持って市場をナビゲートできます。

取引ペアの概念は、デジタル資産の状況をさらに整理し、法定通貨と暗号通貨の間、または異なるデジタル資産間で直接、シームレスな移行を可能にします。CEXの利便性とスピードは否定できませんが、カストディアルリスクの理解とセキュリティの重要性という責任が伴います。最終的に、オーダーブックはツールであり、集合的な市場のセンチメントの反映であり、その解釈を習得することは、デジタル経済のすべての参加者にとって基本的なスキルです。

成功する取引は、資本を危険にさらす前に、市場の仕組みを理解することから始まります。