הפיננסים המבוזרים מייצגים שינוי משמעותי באופן שבו אנשים פרטיים מתקשרים עם מערכות כלכליות. במקום להסתמך על מתווכים מרכזיים כמו בנקים או ברוקראז', המערכת החדשה הזו משתמשת בטכנולוגיה כדי להציע מוצרים פיננסיים ישירות למשתמשים. במרכז השינוי הזה נמצא מושג יציבות הערך. בעוד שמטבעות קריפטו ידועים בתנודתיות מחירים, היישומים הפיננסיים שנבנים על רשתות בלוקצ'יין דורשים לעיתים קרובות נכסים יציבים כדי לפעול ביעילות.

נכסים יציבים אלה משמשים כמדיום החליפין העיקרי וכמאגר ערך בכלכלה הדיגיטלית. הם מאפשרים למשתמשים לנעול רווחים, להקל על תשלומים חלקים ולהשתתף באסטרטגיות פיננסיות מורכבות ללא חשיפה מיידית לתנודות שוק. על ידי ניצול השקיפות והאוטומציה של רשתות בלוקצ'יין, מפתחים יצרו מערכות שבהן יציבות כספית נשמרת באמצעות קוד במקום מדיניות בנק מרכזי. התשתית הטכנולוגית הזו מאפשרת כלכלה גלובלית ללא רשות נגישה לכל מי שיש לו חיבור אינטרנט.

התשתית הטכנולוגית של יציבות דיגיטלית

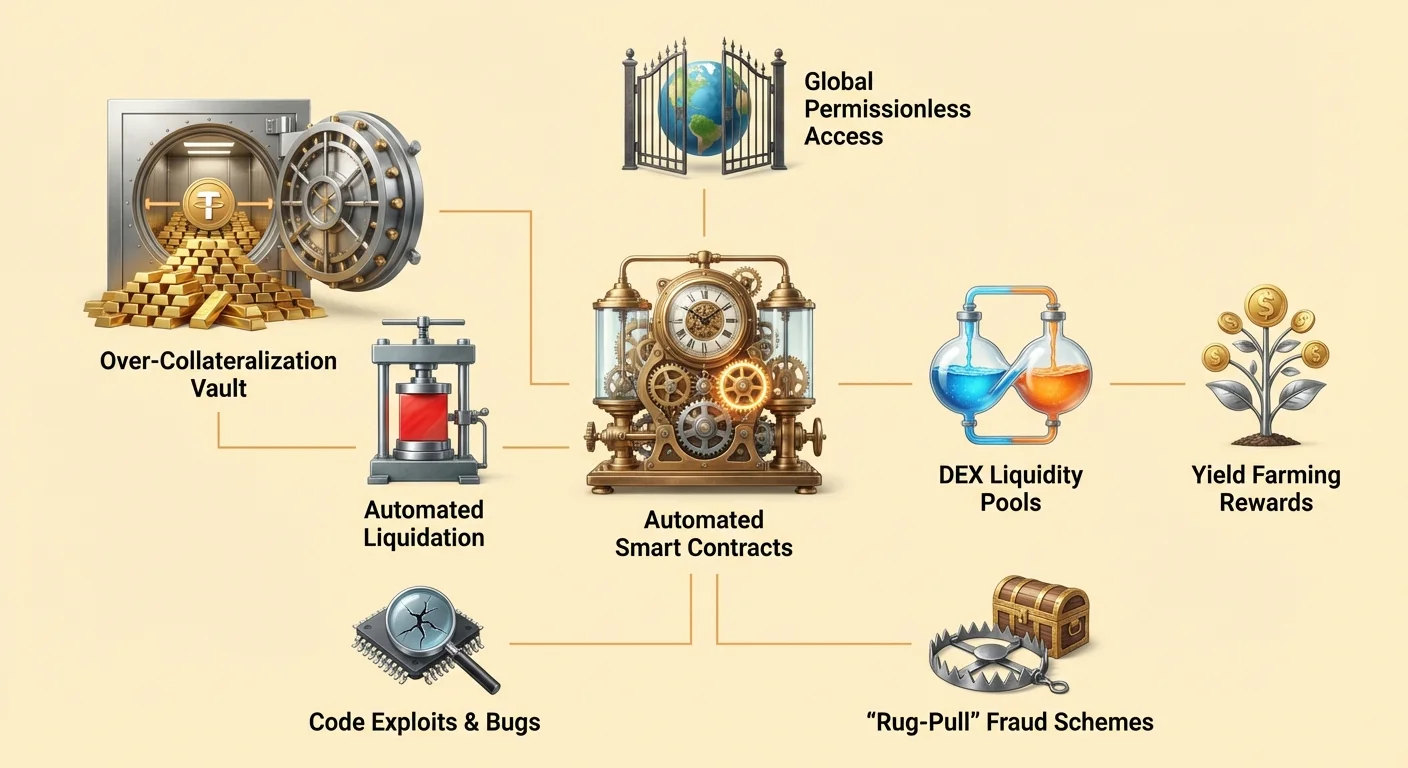

התשתית התומכת בנכסים כספיים יציבים במערכת המבוזרת מסתמכת בכבדות על חוזים חכמים. אלה הם תוכניות מחשב המאוחסנות בבלוקצ'יין שמבצעות אוטומטית כאשר מתקיימות תנאים ספציפיים. בניגוד לתוכנה מסורתית שרצה על שרתים פרטיים, חוזים אלה פועלים ברשתות ציבוריות שפתוחות לבדיקה על ידי כל משתתף.

אוטומציה של מדיניות כספית

חוזים חכמים פועלים כהסכמים עצמאיים המגדירים את כללי הכסף בתוך המערכת. בהקשר של פיננסים מבוזרים, או DeFi, חוזים אלה מחליפים את התהליכים הידניים שמטופלים בדרך כלל על ידי עובדי בנק או עורכי דין. הקוד קובע בדיוק כיצד נכסים מונפקים, נגאלים ומעוברים על פי לוגיקה מוגדרת מראש.

לדוגמה, חוזה חכם יכול להיות מתוכנת להנפיק כמות ספציפית של מטבע דיגיטלי רק כאשר משתמש מפקיד כמות מתאימה של בטוחה. האוטומציה הזו מבטיחה שהנפקת הכסף אינה כפופה לשגיאות אנוש או מניפולציה שרירותית. הכללים בלתי ניתנים לשינוי לאחר הפריסה, ומספקים מסגרת צפויה לכל משתתפי השוק. האופי הדטרמיניסטי הזה חיוני לשמירה על אמון במערכת שבה אין סמכות מרכזית ליישוב סכסוכים.

ביצוע ללא אמון

מושג ה"מערכות ללא אמון" הוא יסודי לאופן שבו נכסים דיגיטליים אלה פועלים. בהקשר זה, ללא אמון לא אומר שהמערכת אינה אמינה. במקום זאת, זה אומר שמשתמשים לא צריכים להניח אמון בצד שלישי כדי להבטיח שהמערכת פועלת נכון. התקפות של הרשת וביצוע החוזים ניתנים לאימות על ידי כל אחד.

כאשר משתמש מתקשר עם פרוטוקול ממוקד יציבות, הוא מתקשר ישירות עם הבלוקצ'יין. אין צורך לסמוך על מנהל בנק שאישור הלוואה או על בית פיננסי שיסגור עסקה. הרשת עצמה מאמתת את העסקה. זה מבטל את סיכון נגד צד שקיים אצל ספקי שירותים מרכזיים שעלולים לפשוט רגל, להקפיא כספים או לסבול מכשלים תפעוליים. האבטחה והשקיפות שמספקת המודל הזו מהוות את אבן היסוד שעליה נבנים יישומים פיננסיים מורכבים.

מכניקת הלוואות מבוטחות

אחת השיטות הבולטות ביותר ליצירת יציבות ב-DeFi היא דרך הלוואות מבוססות חוזים חכמים. התהליך הזה מאפשר למשתמשים לייצר נזילות מבלי למכור את הנכסים הקריפטוגרפיים הבסיסיים שלהם. זה מחקה הלוואות מאובטחות מסורתיות אך פועל באופן מלא דרך פרוטוקולים אוטומטיים.

אסטרטגיות יתר-בטוחה

כדי להבטיח הלוואה במערכת המבוזרת, לווים חייבים לספק בטוחה. מכיוון שהנכסים הבסיסיים, כמו Ethereum, יכולים להיות תנודתיים, פרוטוקולים אלה דורשים בדרך כלל יתר-בטוחה. זה אומר שהערך של הפקדה חייב לעלות על ערך ההלוואה בשולי ספציפי.

דמיינו תרחיש שבו משתמש רוצה ללוות דולרים אמריקאים נגד אחזקות Ethereum שלו. הוא עשוי לשלוח 1 ETH לחוזה חכם. אם הפרוטוקול דורש יחס בטוחה של 2:1, המשתמש יכול ללוות עד 0.5 ETH בשווי דולרים. חוזה החכם מחזיק את ה-ETH המקורי כביטחון. זה מבטיח שאפילו אם השוק משתנה, ההלוואה נשארת מגובה בערך מספיק. המנגנון הזה מאפשר יצירת ערך יציב (ההלוואה) מגובה בנכסים תנודתיים, הכל מנוהל ללא בדיקת אשראי או התערבות אנושית.

ניהול תנודתיות ופירוק

היציבות של המערכת מסתמכת על אכיפה קפדנית של יחסים אלה. אם ערך הבטוחה יורד באופן משמעותי, המערכת חייבת לפעול כדי להגן על תקינות הפרוטוקול. חוזים חכמים מתוכנתים להפעיל פירוקים אוטומטית כאשר ערכי הבטוחה חורגים מסף מסוים.

אם מחיר הבטוחה יורד מתחת ליחס הנדרש, ללווה יש שתי אפשרויות. הוא יכול להחזיר את ההלוואה בתוספת ריבית, או להוסיף עוד בטוחה לחוזה החכם כדי לשחזר את הרמה הבטוחה. אם הלווה לא נוקט בפעולה והערך ממשיך לרדת, חוזה החכם יפרק את הבטוחה. זה בדרך כלל כולל מכירת ה-ETH כדי להחזיר את החוב. המנגנון הקשה אך ההכרחי הזה מבטיח שהמערכת נשארת תקינה ושנכסים יציבים שמונפקים על ידי הפרוטוקול שומרים על הגיבוי שלהם, ללא קשר לתנאי השוק.

הקלת חילופין מבוזר

נכסים יציבים ממלאים תפקיד קריטי בבורסות מבוזרות (DEXs). הפלטפורמות האלה מאפשרות למשתמשים לסחור בנכסים דיגיטליים ישירות זה עם זה מבלי להעביר משמורת לשירות מרכזי. כדי שהשווקים האלה יפעלו ביעילות, הם דורשים נזילות עמוקה ומטבעות ציטוט אמינים.

תפקיד מאגרי הנזילות

בורסות מבוזרות פועלות אחרת משווקי ספר הזמנות מסורתיים. הן מסתמכות על מאגרי נזילות, שהם חוזים חכמים המחזיקים זוגות נכסים. ספקי נזילות מפקידים את האסימונים שלהם למאגרים האלה כדי להקל על מסחר עבור אחרים. בתמורה, הם מרוויחים אחוז מעמלות המסחר שנוצרות על ידי הפרוטוקול.

מטבעות יציבים חיוניים לתהליך הזה מכיוון שהם לעיתים קרובות חצי מזוג מסחר. סוחרים מחליפים לעיתים קרובות נכסים תנודתיים ליציבים כדי להגן מפני ירידות שוק. ללא נכס יציב אמין במאגרים האלה, סוחרים היו צריכים להחליף נכס תנודתי אחד באחר, מה שהופך את מימוש הרווחים או הגנת ההון לקשה. מבנה התמריצים לספקי נזילות יוצר "עומק שוק מגויס המונים", שמקדם יעילות ומפחית החלקה לסוחרים.

שיפור יעילות השוק

נוכחות נכסים יציבים ב-DEXs משפרת את חוויית המשתמש הכוללת. היא מאפשרת גילוי מחירים קל יותר ומספקת מקלט בטוח בתקופות תנודתיות גבוהה. מכיוון שהבורסות האלה הן ללא רשות, כל אחד יכול להשתתף בעשיית שוק.

האוטומציה של הבורסות האלה גם מבטלת את הצורך במתווך שיחזיק כספים. חוזים חכמים מעבירים נכסים בשקיפות על פי לוגיקת הקוד. זה מבטל את הסיכון של בורסה מרכזית שמקפיאה משיכות או נפרצת. משתמשים שומרים על שליטה בכספים שלהם עד הרגע שבו העסקה מבוצעת. התאמת התמריצים הזו – שבה ספקים מרוויחים עמלות וסוחרים מקבלים ביצוע יעיל – מונעת על ידי הזמינות הקבועה של זוגות יציבים במערכת.

יצירת תשואה ושילוב פיננסי

השילוב של נכסים יציבים ופרוטוקולי הלוואות פתוחים דמוקרטיזציה גישה לאסטרטגיות יצירת תשואה. בפיננסים מסורתיים, הזדמנויות תשואה גבוהה מוגבלות לעיתים קרובות למשקיעים מוסדיים או אנשים בעלי הון גבוה. DeFi משנה את הדינמיקה הזו על ידי אפשרות לכל מי שיש לו כתובת ארנק להשתתף.

הרוויחת ריבית על הפקדות

משתמשים יכולים להפקיד את הנכסים הדיגיטליים היציבים שלהם לפרוטוקולי הלוואות כדי להרוויח ריבית. זה דומה לחשבון חיסכון בבנק, אבל המכניקה שונה. ב-DeFi, ההון מרוכז עם כספים מספקים אחרים ומושאל ללווים. הריבית שמשולמת על ידי לווים מחולקת אוטומטית למלווים.

מכיוון שהמערכת חותכת את העלויות העודפות של בנקים מסורתיים – כמו סניפים, צוות ו מחלקות משפטיות – התשואות המוצעות ב-DeFi יכולות להיות גבוהות יותר מאלה שנמצאות בפיננסים מסורתיים. חוזים חכמים מאוטמים את חלוקת הרווחים, ומבטיחים שלמלווים יתקבל חלקם על פי התנאים המדויקים של הפרוטוקול. היעילות הזו עלולה להוביל לחלוקה שוויונית יותר של רווח בין המשתתפים.

גישה גלובלית ללא רשות

אחד ההיבטים החזקים ביותר של המערכת הזו הוא האופי הלא מורשה שלה. תשתית פיננסית מסורתית מוגבלת לעיתים קרובות על ידי גיאוגרפיה, דרישות תיעוד ותקנות בנקאיות. זה מונע ממיליארדים גישה לשירותים פיננסיים בסיסיים.

בכלכלה המבוזרת, אין שומרי סף. כל מי שיש לו חיבור אינטרנט וארנק דיגיטלי יכול להתקשר עם פרוטוקולים אלה. זה לא משנה היכן המשתמש גר או מה ההיסטוריה האשראית שלו. משתמש במדינה עם מטבע מקומי קורס יכול לגשת לנכסים יציבים קשורים לדולר דרך פרוטוקול DeFi, ובכך לשמר את כוח הקנייה שלו באופן יעיל. הנגישות הגלובלית הזו מאפשרת לאנשים להיות הבנקים של עצמם, להלוות כסף ולהרוויח ריבית ללא קשר למיקום הפיזי שלהם.

| תכונה | פיננסים מסורתיים | פיננסים מבוזרים |

|---|---|---|

| גישה | מורשית (נדרש תעודה מזהה) | ללא רשות (פתוח לכולם) |

| משמורת | צד שלישי (בנק) | משמורת עצמית (משתמש) |

| שקיפות | לא שקופה | ניתנת לאימות ציבורי |

ניווט סיכונים במערכת

למרות הפוטנציאל הרחב של הפיננסים המבוזרים, הוא אינו חף מסיכונים. המנגנונים עצמם שמספקים אוטונומיה ויעילות גם מציגים אתגרים ייחודיים שמשתמשים חייבים לנווט. הבנת הסיכונים האלה חיונית לכל מי שמשתתף בתחום.

פגיעויות בחוזים חכמים

הסתמכות על קוד אומר שבאגים בתוכנה הם איום משמעותי. חוזים חכמים הם דטרמיניסטיים, כלומר הם עושים בדיוק את מה שהם מתוכנתים לעשות. אם יש שגיאה או פרצה בקוד, היא יכולה להיות מנוצלת. האקרים מחפשים פגיעויות אלה כדי לרוקן כספים מפרוטוקולים.

למרות שרבים מהפרויקטים הם קוד פתוח, מה שמאפשר לקהילה לבדוק את הקוד, שגיאות עדיין יכולות להישאר. יישום "על עיצוב גרוע" עשוי להכיל חולשות שמביאות לאובדן כספי משתמשים. בניגוד לבנק, שבו עסקאות הונאה עשויות להיות מבוטלות, עסקאות בלוקצ'יין הן בדרך כלל בלתי ניתנות לשינוי. ברגע שכספים נגנבים דרך ניצול חוזה חכם, הם לעיתים קרובות בלתי ניתנים להחזרה. הביטוי "קוד הוא חוק" חותך בשני הכיוונים; הוא מבטיח ביצוע ניטרלי אך גם אוכף את ההשלכות של טעויות תכנות.

איום שחקנים זדוניים

מעבר לבאגים מקריים, יש סיכון להונאה מכוונת. האנונימיות וחוסר הרגולציה בתחום יכולים למשוך שחקנים זדוניים. חלק מהמפתחים עשויים לפרוס "dApps זדוניים" שנועדו ספציפית לגנוב הפקדות משתמשים.

טקטיקה נפוצה היא "משיכת שטיח". בתרחיש הזה, אינסיידרים עשויים ליצור פרויקט, למשוך הון על ידי הבטחת תשואות גבוהות, ואז לנטוש את הפרויקט ולקחת את הכספים איתם. הם עשויים להחזיק ברוב האסימונים של הפרויקט ולמכור את כולם בבת אחת, מה שגורם לקריסת המחיר. סיכון נוסף הוא פישינג, שבו תוקפים יוצרים אתרים שנראים זהים לשירותים לגיטימיים. אם משתמש מחבר את הארנק שלו לאתר פישינג, הוא עלול להעניק רשות בטעות לתוקף לרוקן את הנכסים שלו.

| סוג סיכון | תיאור | השלכה |

|---|---|---|

| באג/ניצול | פגם בלוגיקת הקוד | אובדן כספים להאקר |

| משיכת שטיח | פעולה זדונית של אינסיידר | קריסת ערך אסימון |

| פישינג | ממשק אתר מזויף | גניבת נכסי ארנק |

שלטון ותקשורת קהילתית

רבים מהפרוטוקולים שמנפיקים או משתמשים בנכסים יציבים מנוהלים על ידי ארגונים מבוזרים. זה מציג שכבה של שליטה קהילתית החסרה בפיננסים מסורתיים. אסימוני שלטון משמשים לעיתים קרובות להקלת התהליך הזה, ומעניקים לבעלי עניין קול בעתיד הפרוטוקול.

הצבעה ושדרוגי פרוטוקול

אסימוני שלטון מעניקים לבעלים את הזכות להצביע על הצעות. ההצעות האלה יכולות לנוע בין התאמת מודלי שיעורי ריבית ויחסי בטוחה להקצאת כספי אוצר. המערכת הזו שואפת ליישר את האינטרסים של המשתמשים עם הבריאות לטווח ארוך של הפרוטוקול.

למשל, אם פרוטוקול הלוואות צריך להוסיף סוג חדש של בטוחה, הקהילה תצביע על הפרמטרים. זה מבטיח ששינויים לא ייעשו באופן חד-צדדי על ידי קבוצה קטנה של אינסיידרים. זה מטפח תחושת בעלות ואחריות בקרב המשתתפים. חברי קהילה פעילים מתמרצים לתרום לצמיחת הפרויקט, שכן ההצלחה של הפרוטוקול מתקשרת לעיתים קרובות לערך אסימון השלטון.

חלוקה ואיירדרופים

פרויקטים מחלקים לעיתים קרובות את אסימוני השלטון האלה דרך מנגנונים כמו "איירדרופים". איירדרופ כולל שליחת אסימונים חינם למשתמשים שעומדים בקריטריונים ספציפיים, כמו שימוש בפלטפורמה או סיפוק נזילות. האסטרטגיה הזו משרתת מספר מטרות: היא מתגמלת מאמצים מוקדמים, מבזרת את הבעלות על הפרוטוקול ומעודדת מעורבות עתידית.

על ידי חלוקת אסימונים לבסיס רחב של משתמשים פעילים, פרויקטים יכולים להניע קהילה של בעלי עניין ממוטבים. זה נתפס לעיתים קרובות כדרך "לשווק" את הפרויקט תוך בניית מבנה שלטון מבוזר בו זמנית. עם זאת, משתמשים חייבים להיזהר מהתנהגות ספקולטיבית סביב אירועים אלה. המטרה הסופית היא ליצור מערכת בת קיימא שבה הקהילה מנהלת באופן פעיל את הפרמטרים ששומרים על היציבות והאבטחה של הנכסים הכספיים.

ממשק המשתמש של כסף מבוזר

לאדם הממוצע, אינטראקציה עם מערכות טכניות מורכבות אלה דורשת גשר. כאן נכנסות יישומים מבוזרים, או dApps. dApp מספק ממשק ידידותי למשתמש שמחבר את ארנק הדיגיטלי של האדם לחוזים החכמים הבסיסיים.

חיבור לבלוקצ'יין

כדי להשתמש במטבע יציב או להלוות נכסים, משתמש מחבר את הארנק שלו ל-dApp. הארנק מחזיק את המפתחות הפרטיים של המשתמש וחותם על עסקאות. ה-dApp משמש כחזית, מציג יתרות, שיעורי ריבית ואפשרויות עסקה. הוא מתרגם את הלוגיקה המורכבת של הבלוקצ'יין לכפתורים וטפסים שמוכרים למשתמשי אינטרנט.

החיבור הזה הוא "ללא רשות", כלומר ה-dApp לא מאחסן נתוני משתמש או דורש חשבון כניסה במובן המסורתי. כתובת הארנק של המשתמש משמשת כזהות שלו. ההגדרה הזו מבטיחה שמשתמשים שומרים על שליטה מלאה בנכסים שלהם בכל עת. הם לא צריכים להפקיד כספים לחשבון הבנק של ה-dApp; במקום זאת, הם מאשרים אינטראקציות ספציפיות עם חוזה חכם ישירות ממשמורתם שלהם.

אימות ושקיפות

אחד היתרונות המרכזיים בשימוש ב-dApps הוא שקיפות. מכיוון שהצד האחורי רץ על בלוקצ'יין ציבורי, היסטוריית הפעולות של היישום היא בלתי ניתנת לשינוי וגלויה לכולם. משתמשים יכולים לאמת שמשחק הוא "הוגן מוכח" או שפרוטוקול הלוואות מחזיק בפועל את הבטוחה שהוא טוען.

זה מנוגד באופן חד לבאפים מסורתיים שבהם הלוגיקה האחורית מוסתרת על שרתים פרטיים. בעולם המבוזר, משתמשים יכולים לבדוק את כתובת החוזה ולראות את הקוד (אם יש להם את הכישורים הטכניים) או להסתמך על ביקורות קהילה. השקיפות הזו בונה סוג אחר של אמון – אחד המבוסס על אימות במקום מוניטין. זה מכריח פרוטוקולים לפעול בכנות, שכן כל סטייה מהקוד תהיה גלויה מיד ברישום הציבורי.

מסקנה

הופעת מטבעות יציבים ומערכת הפיננסים המבוזרים מייצגת חשיבה מחדש יסודית של תשתית כספית. על ידי שימוש בחוזים חכמים, מערכות אלה מאוטמות את התהליכים המורכבים של הלוואה, שאילה וחילופין. הן מחליפות מתווכים בקוד שקוף, ומאפשרות מערכת פיננסית פתוחה לכל מי שיש לו ארנק דיגיטלי. היכולת ליצור ערך יציב דרך יתר-בטוחה מספקת את התשתית הנדרשת לכלכלה דיגיטלית אמינה, המאפשרת למשתמשים להגן מפני תנודתיות תוך גישה לשירותים פיננסיים גלובליים.

עם זאת, החידוש הזה אינו חף מסכנות. ההסתמכות על תוכנה מציגה סיכונים של באגים, ניצולים והתנהגות זדונית שפחות נפוצים בבנקאות מסורתית. משתמשים חייבים לנווט בנוף הזה בזהירות, לאמת מקורות ולהבין את המכניקה של הפרוטוקולים שהם משתמשים בהם. למרות האתגרים האלה, המסלול של DeFi מצביע על עתיד שבו גישה פיננסית שוויונית ויעילה יותר. ככל שהטכנולוגיה מבשילה וקהילות קוד פתוח ממשיכות להקשיח את האבטחה של פרוטוקולים אלה, התפקיד של כסף מבוזר יציב צפוי לגדול, ומציע חלופה חזקה למערכות פיננסיות ותיקות.

בעלות פיננסית אמיתית מעצימה אותך להיות הבנק של עצמך, אבל זה דורש ערנות, חינוך וניהול סיכונים זהיר.