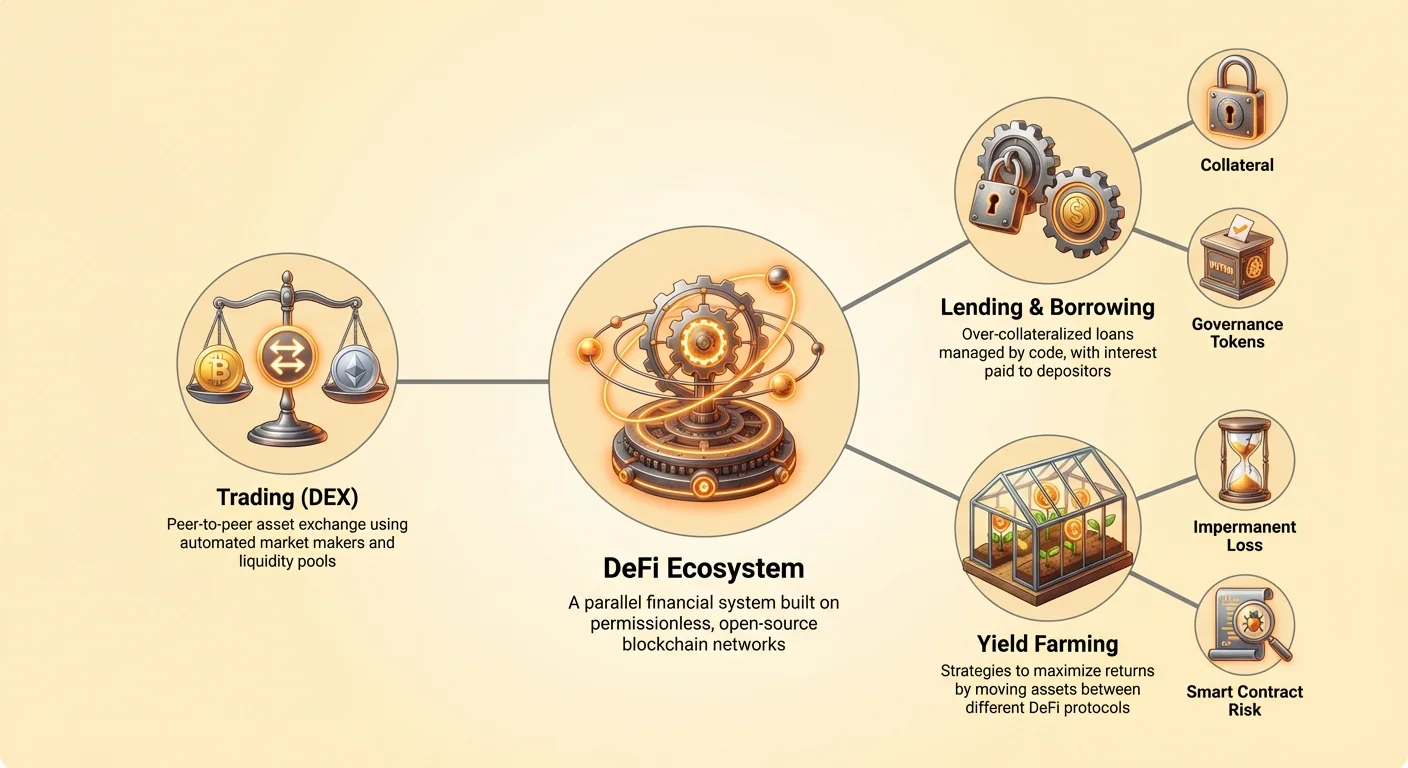

הפיננסים המבוזרים, המכונים לעיתים קרובות DeFi, מייצגים שינוי מהותי באופן שבו מוצרי פיננסים מבנים ונגישים. בליבתו של המערכת הזו אין מדובר רק בממשק חדש לבנקאות מסורתית, אלא בשחזור מלא של תשתית פיננסית. המערכת מסתמכת על רשתות מבוזרות כדי לארח מוצרי פיננסים, ומבטלת את הצורך במתווכים מרכזיים כמו בנקים או ברוקראז'. במקום מנהלים אנושיים וסניפים פיזיים, DeFi משתמש בקוד כדי לאוטומציה של תהליכים מורכבים.

החדשנות העיקרית שמניעה את המגזר הזה היא היכולת לאוטומציה של עסקאות פיננסיות באמצעות תוכנה במקום התערבות אנושית. שינוי זה מאפשר מערכת שקופה וניתנת לאימות שבה הכללים מוגדרים על ידי קוד. משתמשים יכולים להשתתף בהלוואות, השקעות, מסחר ושוקי נגזרים ישירות דרך הארנקים הדיגיטליים שלהם. זה יוצר סביבה ללא רשות שבה כל אחד עם חיבור אינטרנט יכול להשתתף.

על ידי הסרת העלויות הניהוליות הקשורות לפיננסים מסורתיים, הגישה האוטומטית הזו יש לה פוטנציאל להפחית עלויות ולחלק רווחים בצורה שוויונית יותר בין המשתתפים. המנוע שמניע יעילות זו הוא שילוב של חוזים חכמים, מאגרי נזילות ואפליקציות מבוזרות. הרכיבים האלה פועלים יחד כדי ליצור מערכת פיננסית שפועלת באופן רציף ואוטונומי.

ארכיטקטורת האוטומציה

כדי להבין כיצד פיננסים מבוזרים פועלים, חובה קודם כל לתפוס את הטכנולוגיה הבסיסית של חוזים חכמים. אלה אינם חוזים במשמעות המשפטית אלא תוכניות מחשב המאוחסנות על בלוקצ'יין. הן מבצעות פעולות ספציפיות באופן אוטומטי כאשר תנאים מוגדרים מראש מתקיימים.

מנגנון ההסכמה הדיגיטלית

חוזה חכם פועל כמו מכונת נשקים דיגיטלית. בעסקה מסורתית, עורך דין או סוכן נאמנות עשויים להיות נדרשים כדי להבטיח ששני הצדדים מקיימים את חובותיהם. בסביבת הבלוקצ'יין, החוזה החכם לוקח על עצמו תפקיד זה. הוא מחזיק כספים או נכסים ומשחרר אותם רק כאשר הכללים הספציפיים הכתובים בקוד מסופקים. התהליך הזה הוא דטרמיניסטי, כלומר התוצאה תמיד זהה בהינתן אותם קלטים.

לדוגמה, חוזה חכם פשוט יכול להיות מתוכנת לפעול כקרן נאמנות. אם משתמש שולח מטבע קריפטו לכתובת החוזה, הקוד יכול לחלק באופן אוטומטי את הסכום לחלקים שווים של 12. הוא יכול אז לשחרר חלק אחד לנמען מוגדר בכל חודש. כל התהליך הזה קורה ללא מנהל צד שלישי, ומסתמך לחלוטין על הלוגיקה שמופרסת לרשת.

ביצוע ללא אמון

המונח "ללא אמון" משמש לעיתים קרובות לתיאור הדינמיקה הזו. זה לא אומר שהמערכת לא אמינה. במקום זאת, זה אומר שמשתמשים לא צריכים לסמוך על רשות מרכזית או על הצד השני להתנהג בכנות. תקפות העסקה וביצוע ההסכם מובטחות על ידי הרשת עצמה. מכיוון שהקוד מאוחסן על רשת מבוזרת, הוא שקוף וניתן לאימות על ידי כל אחד.

זה מנוגד באופן חד לביצוע מחשוב ענן מרכזי. בעוד ששירותים מרכזיים עשויים להציע עלויות נמוכות יותר או מהירויות גבוהות יותר, הם דורשים ממשתמשים לסמוך על אבטחת הספק ושלמותו. רשתות מבוזרות נותנות עדיפות לאבטחה ושקיפות, ומבטיחות שביצוע חוזים הוא ציבורי ובלתי ניתן לשינוי. זה הופך אותן למתאימות במיוחד לטיפול בנכסים בעלי ערך והסכמים פיננסיים שבהם אמון הוא עליון.

מאגרי נזילות ובורסות מבוזרות

אחת היישומים הבולטים ביותר של הטכנולוגיה הזו היא הבורסה המבוזרת, או DEX. הפלטפורמות האלה מאפשרות למשתמשים לסחור בנכסים דיגיטליים מבלי להעביר משמורת לספק שירות מרכזי. בפיננסים מסורתיים, בורסות מסתמכות על ספרי הזמנות ויצרני שוק מקצועיים כדי להבטיח שתמיד יש קונה לכל מוכר. DeFi לוקחת גישה שונה על ידי שימוש ב"נזילות ממקורות המונים".

תפקיד ספקי הנזילות

כדי שבורסה מבוזרת תפעל ביעילות, היא זקוקה לנזילות עמוקה. ללא ישות מרכזית שמספקת זאת, הפרוטוקול מעודד משתמשים להיכנס. אנשים יכולים להפקיד את הנכסים שלהם לחוזים חכמים, ובכך למקם את ההון שלהם יחד עם אחרים כדי ליצור מאגר כספים זמין למסחר. המשתתפים האלה מכונים ספקי נזילות.

כאשר סוחר מחליף נכס אחד באחר על הפלטפורמה, הוא מתקשר עם המאגר הזה במקום עם צד שכנגד ספציפי. החוזים החכמים מנהלים את החליפין בשקיפות על בסיס היחס של הנכסים במאגר. המנגנון הזה מבטיח שעסקאות יכולות להתרחש מיידית מבלי להמתין להזמנה תואמת ממשתמש אחר.

עידוד השתתפות

המערכת מתוכננת לתגמל את אלה שמספקים את ההון הדרוש לפעילותה. ספקי נזילות בדרך כלל מרוויחים אחוז מעמלות שנוצרות מעסקאות שמתרחשות במאגר שלהם. בדרך זו, הפרוטוקול מחלק את ההכנסה חזרה לקהילה שתומכת בו.

מבנה זה משנה את תפקידו של המשתמש הממוצע. כל אחד עם כתובת ארנק יכול לתרום הון וליהנות מתשואה, ובכך לפעול כבנק או יצרן שוק. הדמוקרטיזציה של ייצור השוק היא תכונה מרכזית במערכת ה-DeFi. היא מיישרת את התמריצים של יוצרי הפלטפורמה עם המשתמשים, שכן שניהם מרוויחים מנזילות גבוהה יותר ונפח מסחר.

| תכונה | בורסה מרכזית | בורסה מבוזרת (DEX) |

|---|---|---|

| משמורת | הבורסה מחזיקה בנכסים | המשתמש מחזיק בנכסים (משמורת עצמית) |

| מקור נזילות | יצרני שוק / ספר הזמנות | מאגרי נזילות (ממקורות המונים) |

| גישה | KYC / מורשה | ללא רשות / גלובלית |

הלוואות והשקעות אוטומטיות

מעבר למסחר, חוזים חכמים חוללו מהפכה בשוק ההלוואות. בעולם המסורתי, קבלת הלוואה כרוכה בבדיקות אשראי, בקשות ואישור מקצין הלוואות. פרוטוקולי DeFi מאוטמים את כל התהליך הזה באמצעות קוד, ויוצרים מערכת מהירה ונגישה יותר.

בטוחות וניהול סיכונים

הלוואות מבוססות חוזה חכם מנהלות סיכונים באמצעות כללי בטוחות קפדניים. מכיוון שאין ציוני אשראי או בדיקות זהות, המערכת מסתמכת על נכסים כדי להבטיח הלוואות. לדוגמה, משתמש עשוי להפקיד מטבע קריפטו ספציפי לחוזה חכם כדי לשמש כבטוחה להלוואה בנכס אחר, כמו מטבע יציב קשור לדולר האמריקאי.

כדי למזער את הסיכון לאי-פרעון, חוזים אלה דורשים לעיתים קרובות בטוחה יתר. יחס נפוץ עשוי להיות 2:1, כלומר משתמש חייב להפקיד ערך כפול מהסכום שהוא רוצה ללוות. אם משתמש מפקיד בטוחה בשווי 2,000 דולר, ייתכן שיורשה ללוות רק 1,000 דולר נגדה. המגן הזה מגן על המלווה – במקרה זה, מאגר המשתמשים האחרים – מתנודתיות שוק.

מנגנון הנזילות

החוזה החכם עוקב באופן קבוע אחר ערך הבטוחה ביחס לסכום המלווה. אם שווי השוק של הבטוחה יורד מתחת לסף מסוים, החוזה פועל מיידית כדי להגן על הפרוטוקול. הוא עשוי לדרוש מהלוווה להוסיף בטוחה נוספת או להחזיר את ההלוואה.

אם הלווה נכשל לפעול, החוזה ינזיל אוטומטית את הבטוחה. זה אומר שהמערכת מוכרת את הנכסים המופקדים כדי לכסות את החוב, ומבטיחה שהמאגר הנזיל נשאר רהיט. התהליך הזה קשה אבל יעיל. הוא מסיר רגשות אנושיים ומשא ומתן מהמשוואה, ומסתמך בקפדנות על יחסים מתמטיים כדי לשמור על יציבות המערכת. מכיוון שכללים אלה שקופים ומקודדים קשיח, ללווה ידוע בדיוק מה מפעיל אירוע נזילות לפני שהוא נכנס להסכם.

הממשק: אפליקציות מבוזרות

בעוד שחוזים חכמים ומאגרי נזילות יוצרים את התשתית האחורית, משתמשים מתקשרים עם המערכות האלה דרך אפליקציות מבוזרות, או dApps. dApp משלב את לוגיקת החוזה החכם עם ממשק משתמש, מה שהופך אפשרי למשתמשים לא טכניים לגשת לשירותי DeFi.

רכיבי dApp

רוב ה-dApps מורכבות משלושה אלמנטים עיקריים:

- חוזים חכמים: הלוגיקה האחורית שמגדירה את הכללים ומבצעת עסקאות.

- בלוקצ'יין: הפנקס המבוזר שרושם את המצב וההיסטוריה של כל האינטראקציות.

- טוקנים: הנכסים הדיגיטליים המשמשים לשלם עבור עמלות רשת ("גז") או להשתתף בכלכלת היישום.

dApps שונות מיישומי אינטרנט סטנדרטיים מכיוון שהן פועלות על רשת עמית לעמית. אין ישות יחידה ששולטת בשרת או בנתונים. הארכיטקטורה הזו מספקת עמידות משמעותית לצנזורה. מכיוון שהקוד האחורי רץ על בלוקצ'יין ציבורי, קשה לכל ממשלה או תאגיד לסגור את היישום או להגביל גישה אליו.

שקיפות והגינות

הטבע הפתוח של dApps מאפשר רמת אימות שאינה אפשרית במערכות מרכזיות. שקלו משחק דיגיטלי הכולל קוביות. בקזינו מקוון מסורתי, השחקן חייב לסמוך על כך שהבית לא מזייף את התוצאות. בגרסה מבוזרת, הקוד שקובע את יצירת המספרים האקראיים ולוגיקת התשלומים נראה על הבלוקצ'יין.

משתמשים או מבקרים יכולים לבדוק את החוזה כדי לאמת שה"יתרון הבית" הוא בדיוק מה שמפורסם וש המשחק הוגן באופן מוכח. השקיפות הזו משתרעת גם ליישומים פיננסיים. משתמשים יכולים לאמת בדיוק כיצד תשואה מחושבת או כיצד עמלות מחולקות, ומבטיחים שהפלטפורמה פועלת כפי שהובטח ללא מניפולציות נסתרות.

תמריצים ושלטון עצמי

כדי למשוך את הנזילות והמשתמשים הדרושים, פרוטוקולי DeFi רבים משתמשים במנגנוני תמריצים ייחודיים. אחת השיטות הנפוצות ביותר היא ה"airdrop". זה כרוך בחלוקת טוקנים למשתמשים שעומדים בקריטריונים ספציפיים, כמו סיפוק נזילות או שימוש בפלטפורמה בתקופה מסוימת.

קטליזטור נזילות

Airdrops משמשים ככלי רב עוצמה כדי להניע רשת. על ידי מתן חלק למוקדמים, פרוטוקולים יכולים לפתור את בעיית ה"התנעה הקרה" שבה פלטפורמה זקוקה למשתמשים כדי שיהיה לה ערך, אבל זקוקה לערך כדי למשוך משתמשים. דוגמה מפורסמת התרחשה עם בורסה מבוזרת גדולה שהתמודדה עם תחרות מפלטפורמה יריבה שניסתה לרוקן את הנזילות שלה.

כדי להגן על מעמדה ולתגמל את בסיס המשתמשים הנאמן שלה, הבורסה חילקה טוקני שלטון עצמי לכל ארנק שקיים אינטראקציה קודמת עם החוזים שלה. זה חילק מייד בעלות על הפרוטוקול למשתמשים שלו. המהלך לא רק שמר על נזילות אלא גם עודד אלפי משתמשים חדשים לחקור את המערכת בתקווה לתגמולים עתידיים.

שימושיות טוקנים ושלטון עצמי

הטוקנים שמחולקים דרך מנגנונים אלה לעיתים קרובות נושאים זכויות שלטון עצמי. במערכת מבוזרת, אין מנכ"ל או דירקטוריון שמקבל החלטות חד-צדדיות. במקום זאת, בעלי טוקנים מצביעים לעיתים קרובות על שינויים מרכזיים בפרוטוקול. זה עשוי לכלול התאמת מבני עמלות, הוספת מאגרי נזילות חדשים או הקצאת כספים מאוצר הפרויקט.

המודל הזה מיישר את האינטרסים של המשתמשים עם ההצלחה של הפלטפורמה. מכיוון שהקהילה מחזיקה בחלק מהפרוטוקול, הם מעודדים לתרום לצמיחתו ויציבותו. זה הופך לקוחות פסיביים לשותפים פעילים שיש להם קול בכיוון העתידי של תשתית הפיננסים שהם משתמשים בה.

ניווט סיכונים ב-DeFi

בעוד שהטבע האוטומטי של DeFi מציע יעילויות רבות, הוא גם מציג סיכונים ספציפיים שונים מפיננסים מסורתיים. ההסתמכות על קוד אומרת שהמערכת מאובטחת רק כמו התכנות שמניע אותה.

פגיעויות בחוזים חכמים

הסביבה ה"ללא אמון" מניחה שהקוד פועל בדיוק כמתוכנן. עם זאת, תוכנה יכולה להכיל באגים. אם מפתח מבצע טעות בלוגיקת החוזה החכם, האקרים עשויים להיות מסוגלים לנצל זאת כדי לרוקן כספים מהפרוטוקול. בניגוד לבנקאות מסורתית, שבה עסקאות הונאה ניתנות לפעמים להיפוך, עסקאות בלוקצ'יין בלתי ניתנות לשינוי. ברגע שכספים נגנבים דרך פרצה, הם לעיתים קרובות בלתי ניתנים להחזרה.

כדי למזער זאת, פרויקטים מוערכים עוברים ביקורות קפדניות על ידי חברות אבטחה צד שלישי. המבקרים האלה בודקים את הקוד כדי לזהות חולשות פוטנציאליות לפני שהחוזה מופרס. עם זאת, אפילו חוזים שבוקרו יכולים להכיל פגיעויות לא גלויות. משתמשים חייבים להיות מודעים שפקדת כספים לחוזה חכם תמיד כרוכה במידה מסוימת של סיכון טכני.

סכנת פישינג

הטבע הפתוח של Web3 גם פותח דרכים להתקפות הנדסה חברתית. איום נפוץ הוא "dApp פישינג". בתרחיש זה, תוקפים יוצרים אתר שנראה זהה לפלטפורמת DeFi לגיטימית. אם משתמש מחבר את הארנק שלו לאתר מזויף זה, הוא עשוי להעניק רשות מבלי לדעת לתוקף לגשת לכספים שלו.

בניגוד להתחברות בנקאית שעשויה לדרוש אימות דו-שלבי, חתימת ארנק יכולה לפעמים להעניק גישה רחבה לנכסים. אימות ה-URL ובדיקת תעודות אבטחה הם הרגלים קריטיים למשתמשי DeFi. האחריות לאבטחה נופלת לחלוטין על הפרט, שכן אין מחלקת תמיכה ללקוחות לפנות אליה אם נעשית טעות.

פרויקטים זדוניים

הטבע הללא רשות של DeFi אומר שכל אחד יכול ליצור פרויקט. החופש הזה מאפשר חדשנות אבל גם מאפשר לפעילים רעים לפרוס חוזים זדוניים. "Rug pull" מתרחש כאשר מפתחים יוצרים פרויקט, מושכים נזילות ממשתמשים בהבטחות לתשואות גבוהות, ואז מנצלים דלת אחורית בקוד כדי לגנוב את הכספים.

במקרים אחרים, המפתחים פשוט מחזיקים באספקה גדולה של טוקני הפרויקט ומוכרים את כולם בבת אחת, וגורמים לקריסת המחיר. מחקר הצוות מאחורי פרויקט, בדיקת ביקורות והסתכלות על נזילות "נעולה" הם צעדים חיוניים לבדיקת נאותות. היעדר רגולציה אומר שמשתמשים חייבים להיות מנהלי הסיכונים של עצמם.

מסקנה

חדר המנועים של הפיננסים המבוזרים בנוי על יסודות של קוד, שקיפות והשתתפות קהילתית. יצרני שוק אוטומטיים ומאגרי נזילות החליפו את הצורך במתווכים מרכזיים, ומאפשרים מערכת פיננסית פתוחה לכל אחד עם ארנק דיגיטלי. על ידי שימוש בחוזים חכמים, פרוטוקולים אלה מאוטמים את התהליכים המורכבים של מסחר והלוואות, ויוצרים מבנה שוק יעיל ושוויוני יותר.

עם זאת, הגבול החדש הזה דורש שינוי בתפיסה. הסרת אנשי הביניים מביאה יתרונות מובהקים במהירות ועלות אבל מניחה את נטל האבטחה והאחריות ישירות על המשתמש. הבנת המנגנונים של חוזים חכמים, התמריצים של סיפוק נזילות והמציאות של סיכונים טכניים חיונית לכל מי שניווט במערכת הזו. ככל שהטכנולוגיה מבשילה, בדיקות הקרב של קוד פתוח ממשיכות לחזק את תשתית הכלכלה הדיגיטלית הזו.

חופש פיננסי ב-DeFi דורש הבנה שקוד הוא חוק, ואתה המשמורת היחידה של הנכסים שלך.