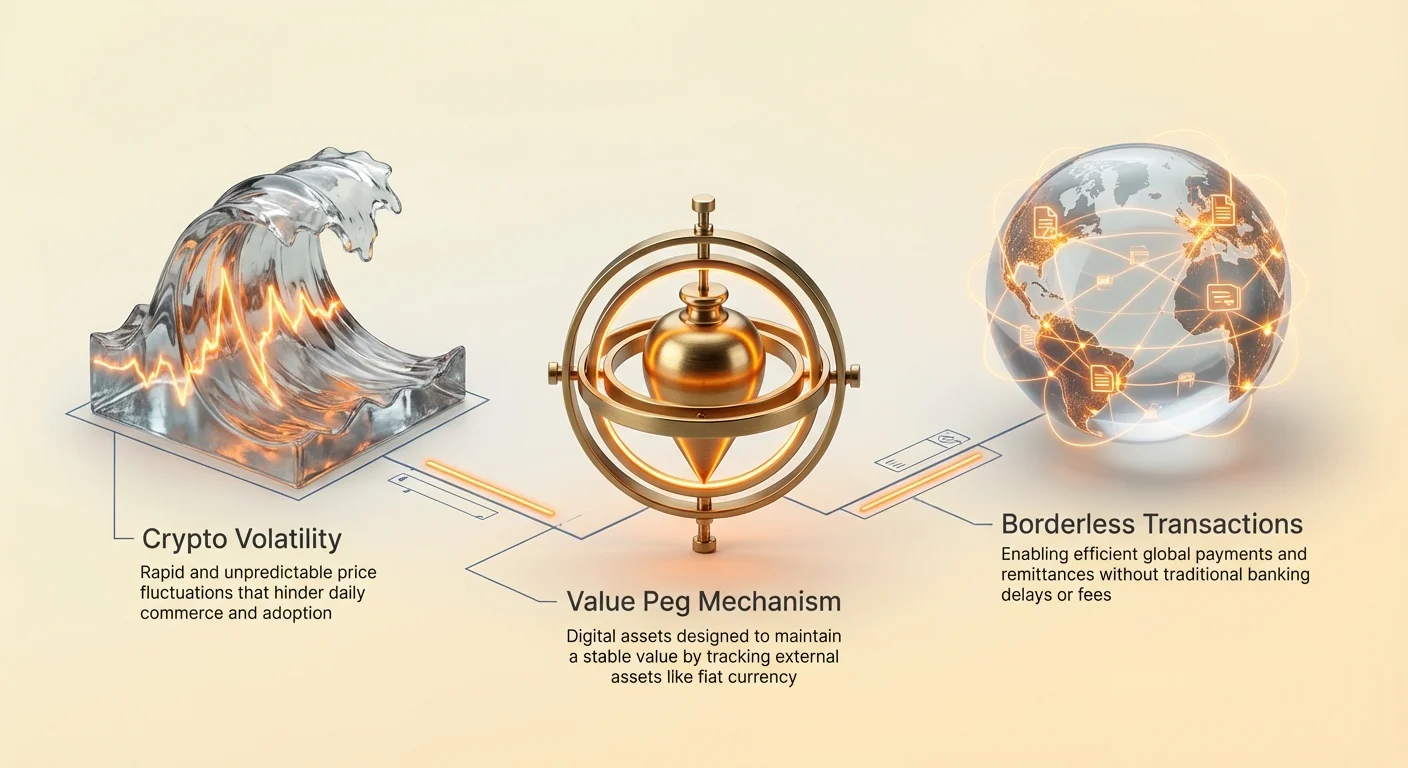

שווקי המטבעות הקריפטוגרפיים מאופיינים בתנועות מחירים דינמיות. בעוד שהתנודתיות הזו מושכת סוחרים המחפשים תשואות משמעותיות, היא מהווה מחסום יסודי לאימוץ נכסים דיגיטליים למסחר יומיומי. כדי שמטבע יפעל ביעילות ככלי חליפין או כיחידת חשבון, הוא דורש ערך צפוי. אם כוח הקנייה של נכס דיגיטלי משתנה באופן פרוע בתוך שעה אחת, הוא הופך לבלתי מעשי לקניית מצרכים, תשלום שכר דירה או סגירת חוזי עסקים בינלאומיים.

המגבלה הספציפית הזו בתוך מערכת הקריפטו הובילה לפיתוח סטייבלקוינים. אלו נכסים דיגיטליים שתוכננו כדי למזער תנודתיות מחירים על ידי קיבוע הערך שלהם לנכס חיצוני יציב, הנפוץ ביותר הוא הדולר האמריקאי. על ידי שילוב המהירות והטבע הללא גבולות של טכנולוגיית בלוקצ'יין עם היציבות היחסית של מטבע פיאט, סטייבלקוינים משמשים כגשר קריטי בין פיננסים מסורתיים לרשת מבוזרת. הם מאפשרים למשתמשים לאחסן ערך ולבצע עסקאות גלובליות מבלי לעזוב את סביבת הבלוקצ'יין.

הביקוש לנכסים אלו גדל באופן אקספוננציאלי. בתחילה שימשו בעיקר על ידי סוחרים כדי לנעול רווחים במהלך ירידות שוק, השימושיות שלהם התרחבה באופן משמעותי. כיום, עסקים משתמשים בהם להסדרי גבולות יעילים, ואנשים בכלכלות היפר-אינפלציה משתמשים בהם כדי לשמר את הונם. הבנת המנגנונים, הסוגים והסיכונים של נכסים אלו חיונית לניווט בכלכלה הדיגיטלית המודרנית.

האבולוציה של מערכות כספיות

ממוצרים לפיאט

ההיסטוריה של הכסף חושפת חיפוש מתמיד אחר יעילות ויציבות. חברות מוקדמות הסתמכו על מערכות טבאר, שהוגבלו על ידי הצורך בצירוף רצונות כפול. שני הצדדים המסחריים נאלצו לרצות בדיוק את מה שהצד השני הציע. החוסר יעילות הזה הוביל לאימוץ כסף מבוסס מוצרים, כמו צדפות או זהב. הפריטים האלה היו בעלי ערך פנימי ומחסור, מה שהפך אותם לכלי חליפין יעילים.

ככל שהכלכלות התרחבו, נשיאת מתכות כבדות הפכה לבלתי מעשית. זה עודד את יצירת כסף מייצג, שבו תעודות נייר מייצגות טענה על מוצר פיזי מאוחסן בכספת. בסופו של דבר, זה התפתח למערכת הפיאט המודרנית. מטבע פיאט אינו מגובה במוצרים פיזיים אלא בצו ממשלתי ובאמון ציבורי. בעוד שהוא גמיש, מערכות פיאט פגיעות לאינפלציה, שבה כוח הקנייה של הכסף יורד לאורך זמן בגלל הרחבת ההיצע.

הטרנספורמציה הדיגיטלית

ההשקה של Bitcoin סימנה מעבר למחסור דיגיטלי. בניגוד למטבע פיאט שניתן להדפיסו כרצונו על ידי בנקים מרכזיים, לרבים מהמטבעות הקריפטוגרפיים יש לוחות זמנים קבועים של היצע. עם זאת, שווי השוק של נכסים מבוזרים אלה נקבע אך ורק על ידי דינמיקות היצע וביקוש, מה שמוביל לתנודתיות גבוהה.

סטייבלקוינים צמחו כדי לטפל בפער הספציפי הזה בציר הזמן האבולוציוני. הם מנסים להציע את הטוב בשני העולמות: את היציבות של מטבעות פיאט והיתרונות הטכנולוגיים של מטבעות קריפטו. הם פועלים על רשתות מבוזרות, המאפשרות העברות 24/7 ותכנותיות, תוך שמירה על ערך שהמשתמשים מכירים ומבינים. הגישה ההיברידית הזו הפכה אותם לאחת מהיישומים הנפוצים ביותר של טכנולוגיית בלוקצ'יין.

השימושיות של נכסים דיגיטליים יציבים

המקרה השימושי העיקרי לסטייבלקוינים סובב בהתחלה סביב מסחר במטבעות קריפטו. כאשר סוחר מאמין שהשוק עומד לרדת, המרה של נכסים תנודתיים כמו Bitcoin לסטייבלקוין מאפשרת להם להגן על הוןם מבלי להמיר חזרה למטבע פיאט. התהליך הזה נמנע מעיכובי זמן ועמלות הקשורים להעברות בנקאיות מסורתיות. הכספים נשארים בבלוקצ'יין, מוכנים להפעלה מיידית כאשר תנאי השוק משתנים.

מעבר למסחר, סטייבלקוינים משנים את תשלומים גלובליים. העברות בינלאומיות מסורתיות לוקחות לעיתים קרובות ימים להסדרה וגוררות עמלות גבוהות ממתווכים מרובים. עסקאות סטייבלקוין מסתדרות בתוך דקות, ללא קשר למרחק גיאוגרפי. היעילות הזו בעלת ערך מיוחד להעברות כספים, שבהן עובדים שולחים כסף למשפחות במדינות אחרות. על ידי עקיפת מסילות מסורתיות, יותר ערך מגיע לנמענים המיועדים.

באזורים החווים היפר-אינפלציה, סטייבלקוינים מציעים חבל הצלה. כאשר מטבע לאומי מאבד ערך במהירות, אזרחים מתמודדים לעיתים קרובות עם בקרות הון קפדניות המונעות מהם לקנות מטבע זר. סטייבלקוינים מספקים אלטרנטיבה דיגיטלית, המאפשרת לאנשים להחזיק נכסים מונפקים בדולר אמריקאי דרך סמארטפון. זה משמש כגידור נגד פחת כוח הקנייה המקומי שלהם, ומציע חירות כלכלית בסביבות מגבילות.

מנגנוני יציבות מרכזיים

מודלים מגובים ברזרבות

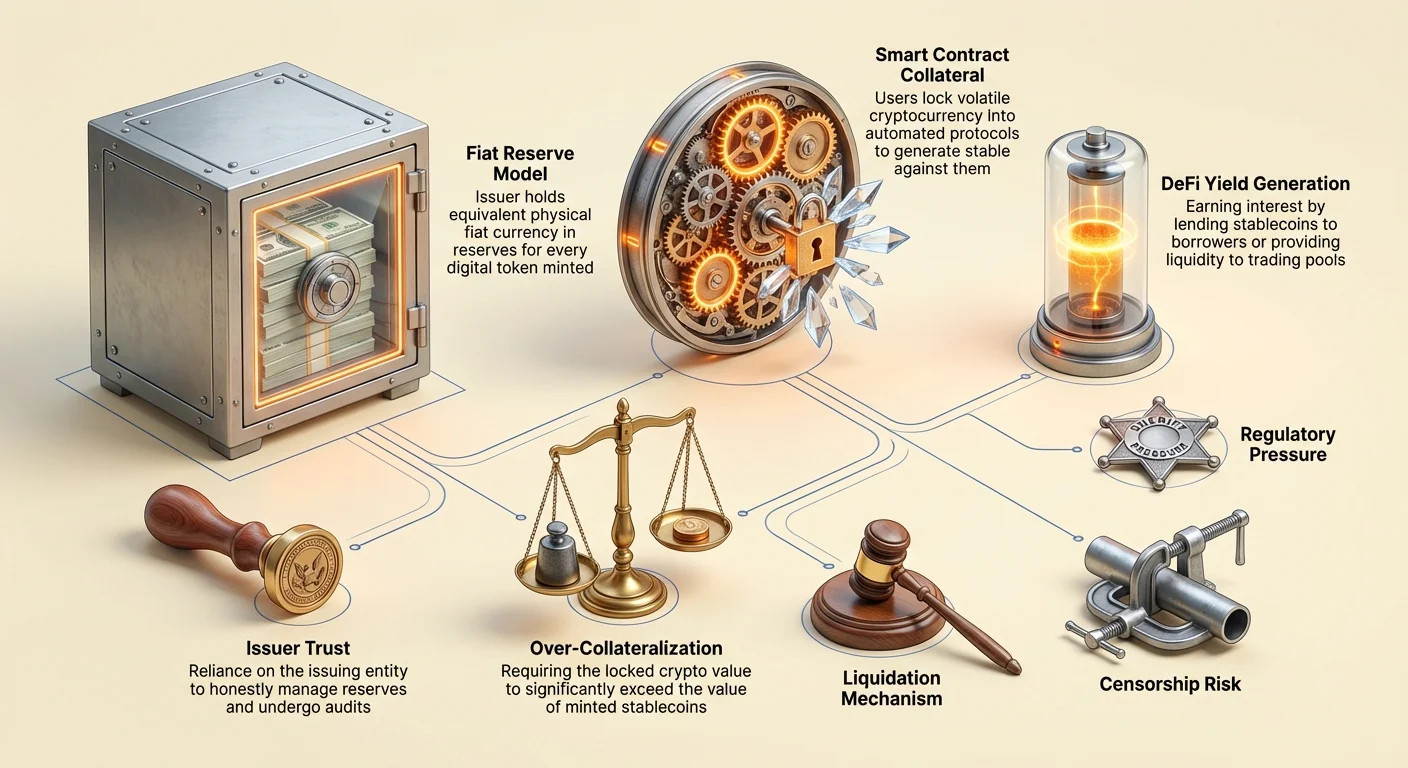

הצורה הנפוצה ביותר של סטייבלקוין היא המודל המרכזי המגובה ברזרבות. במערכת הזו, מוציא מרכזי יוצר אסימונים דיגיטליים המייצגים מטבע פיאט המוחזק בחשבון בנק. עבור כל יחידה של סטייבלקוין המונפקת בבלוקצ'יין, החברה טוענת שהיא מחזיקה יחידה שווה ערך של מטבע פיאט, כמו הדולר האמריקאי, ברזרבות. אסימונים כמו USDT ו-USDC פועלים על עיקרון זה.

משתמשים יכולים, בתיאוריה, לפדות את האסימונים שלהם למטבע הפיאט הבסיסי בכל עת. הגיבוי 1:1 זה מספק ביטחון פסיכולוגי חזק לערך. המנגנון פשוט: כאשר משתמש מפקיד דולרים אצל המוציא, אסימונים חדשים נטבעים. כאשר אסימונים נפודים, הם נשרפים, והדולרים מוחזרים למשתמש. זה מרחיב ומצמצם את ההיצע הדיגיטלי כדי להתאים לרזרבות המוחזקות באפוטרופסות.

תפקיד האמון

המודל הזה מסתמך בכבדות על אמון. משתמשים חייבים להאמין שהחברה המוציאה מחזיקה בפועל את הרזרבות שהיא טוענת שיש לה. בניגוד לנכסים מבוזרים שבהם הפנקס הציבורי ניתן לאימות בקוד, הרזרבות של סטייבלקוין מרכזי מוחזקות בחשבונות בנק פרטיים. זה מציג סיכון נגדי. אם המוציא מנהל כספים בצורה גרועה או מתמודד עם פעולה רגולטורית, הקיבוע עלול להיות מאוים.

כדי לשמור על ביטחון, מוציאים מוערכים עוברים ביקורות או אישורים תקופתיים על ידי חברות חשבונאות צד שלישי. הדוחות האלה מפורסמים כדי לאמת שהנכסים בבנק תואמים לאסימונים במחזור. עם זאת, איכות ותדירות הדוחות משתנות בין מוציאים. ההסתמכות על תשתית בנקאית מסורתית אומרת גם שנכסים אלה כפופים לאותן רגולציות ומגבלות כמו מערכת הפיננסים הוותיקה.

בעיות שקיפות ואימות

הצטלבות הסודיות התאגידית ופנקסי בלוקצ'יין ציבוריים יוצרת אתגרים ייחודיים לסטייבלקוינים מרכזיים. בעוד שהתנועה של אסימונים נראית על השרשרת, הנכסים המגבים נשארים אטומים. מחלוקות היסטוריות הקיפו מוציאים מסוימים בנוגע להרכב הרזרבות שלהם. שאלות עולות לעיתים קרובות לגבי האם רזרבות מוחזקות במזומן נזיל או בניירות מסחריים מסוכנים יותר ונאגדים תאגידיים.

אם חלק משמעותי מהרזרבות מוחזק בנכסים לא נזילים או תנודתיים, תרחיש "מירוץ על הבנק" עלול להיות הרסני. אם יותר מדי משתמשים מנסים לפדות את האסימונים שלהם בו זמנית, המוציא עלול להתקשות להמיר את הנכסים הלא-מזומניים שלו במהירות מספקת כדי לעמוד בביקוש. חוסר התאמה נזילות זה הוא גורם סיכון ראשי להחזקנים של סטייבלקוינים מרכזיים.

יתרה מכך, גופים רגולטוריים ברחבי העולם בוחנים את הרזרבות האלה מקרוב יותר. דרישות לשקיפות מלאה ודרישות הון קפדניות גוברות. במדינות שיפוטיות מסוימות, מוציאים נדרשים כעת להחזיק רזרבות אך ורק בנכסים נזילים איכותיים כדי להבטיח שפדיון תמיד אפשרי. הלחץ הרגולטורי הזה דוחף את התעשייה לעבר שקיפות גבוהה יותר אך מגביר עלויות ציות למוציאים.

פרוטוקולים מבוזרים

עמדות חוב מובטחות

סטייבלקוינים מבוזרים שואפים להסיר את הצורך בסמכות מרכזית. במקום לבטוח בחברה, משתמשים בוטחים בחוזים חכמים וקוד. הגרסה המצליחה ביותר של זה היא מודל עמדת חוב מובטחת (CDP), בשימוש פרוטוקולים כמו MakerDAO ליצירת DAI. במערכת הזו, משתמשים נועלים נכסי מטבע קריפטו תנודתיים, כמו Ethereum, בחוזה חכם כבטוחה.

ברגע שהבטוחה ננעלת, המשתמש יכול לייצר כמות ספציפית של סטייבלקוינים כהלוואה נגד אחזקות הקריפטו שלו. חשוב מאוד, ההלוואות האלה חייבות להיות מובטחות יתר על המידה. זה אומר שהערך של הקריפטו הנעול חייב לעלות על ערך הסטייבלקוינים הנטבעים. לדוגמה, משתמש עשוי להזדקק לנעול 150 דולר של Ethereum כדי לטבוע 100 דולר של DAI. המעמס הזה מגן על המערכת מפני התנודתיות של נכס הבטוחה.

מנגנוני נזילות

היציבות של סטייבלקוין מבוזר תלויה במנגנוני נזילות קפדניים. אם ערך הבטוחה יורד מתחת לסף מסוים, חוזה החכם מוכר אוטומטית את הבטוחה כדי להחזיר את החוב ולשרוף את הסטייבלקוינים. זה מבטיח שההיצע במחזור נשאר מגובה במלואו, גם אם השוק קורס.

התהליך הזה הוא ללא רשות ואוטומטי. אף מנהל אנושי מחליט מתי לנזל; הקוד מבצע את המכירה על בסיס הזנות מחירים. בעוד שזה מסיר נקודות כשל מרכזיות, זה מציג מורכבות. משתמשים המנהלים CDPs חייבים לעקוב באופן פעיל אחר יחסי הבטוחה שלהם כדי להימנע מקנסות נזילות. המודל הזה מחליף את סיכון הנגד של מוציאים מרכזיים בסיכונים טכניים ושוקיים של ניהול עמדות פיננסיות מורכבות.

הניסוי האלגוריתמי

קטגוריה שלישית, מסוכנת יותר, היא סטייבלקוין אלגוריתמי או בסגנון סייניורג'. פרוטוקולים אלה מנסים לשמור על קיבוע ללא גיבוי בטוחה מלא. במקום זאת, הם משתמשים באלגוריתמים מורכבים ותמריצי תורת המשחקים כדי לנהל היצע וביקוש. הדוגמה הידועה לשמצה ביותר הייתה TerraUSD (UST), ששילבה מערכת שני אסימונים עם אסימון אחות תנודתי, LUNA.

המנגנון עודד ארbitrage. אם UST נסחר מעל 1 דולר, משתמשים יכלו לשרוף 1 דולר של LUNA כדי לטבוע 1 UST, למכור אותו ברווח ולהגדיל את היצע UST כדי להוריד את המחיר. להיפך, אם UST ירד מתחת ל-1 דולר, משתמשים יכלו לשרוף UST כדי לטבוע 1 דולר של LUNA, להפחית היצע כדי להעלות את המחיר. זה הסתמך לחלוטין על אמון השוק באסימון האחות התנודתי.

כאשר הביטחון התפוגג, מערכות אלה התמודדו היסטורית עם "ספירלה מוות". במאי 2022, מכירה המונית שברה את קיבוע UST. האלגוריתם טבע בבהלה טריליוני אסימוני LUNA בניסיון נואש לשקם איזון, מה שהפך את הבטוחה לחסרת ערך. האירוע הזה מחק מיליארדי דולרים בערך והדגיש את הסכנות הקיצוניות של הנדסה פיננסית לא מובטחת במרחב הקריפטו.

יצירת תשואה על נכסים יציבים

הזדמנויות פיננסים מבוזרים

אחת התכונות המושכות ביותר של סטייבלקוינים היא היכולת לייצר תשואה. בניגוד למטבע פיאט היושב בחשבון חיסכון מסורתי, שמרוויח לעיתים קרובות ריבית זניחה, סטייבלקוינים ניתנים להפעלה בפרוטוקולי DeFi. התשואות במגזר זה היו היסטורית גבוהות משמעותית משיעורי בנקאות מסורתיים, המשקפות את פרופיל הסיכון הגבוה יותר.

החזקנים יכולים להלוות את הסטייבלקוינים שלהם ללווים דרך פלטפורמות הלוואה מובטחות יתר על המידה. הריבית ששולמים הלווים מופצת למלווים. לחלופין, משתמשים יכולים לספק נזילות ליצרני שוק אוטומטיים (AMMs). על ידי הפקדה של סטייבלקוינים בבריכת מסחר (למשל, זוג USDC/ETH), משתמשים מרוויחים חלק מעמלות המסחר הנוצרות על ידי הבורסה.

דינמיקות סיכון ותגמול

התשואות הגבוהות הזמינות בשווקי קריפטו אינן ללא סכנה. התשואות מיוצרות דרך אסטרטגיות שונות הנושאות סיכונים ספציפיים. כאשר מפקידים כספים בחוזה חכם, משתמשים מתמודדים עם "סיכון חוזה חכם"—האפשרות שבאג בקוד יאפשר לאקרים לרוקן את הכספים. בניגוד להפקדות בנקאיות, הכספים האלה בדרך כלל אינם מבוטחים על ידי סוכנויות ממשלתיות.

בנוסף, יצירת תשואה כוללת לעיתים קרובות הלוואה לסוחרים המשתמשים במינוף. בתקופות של תנודתיות שוק גבוהה, הביקוש להלוואת סטייבלקוינים גדל, מה שדוחף את שיעורי הריבית למעלה. עם זאת, אם השוק קורס, לווים עלולים להיכשל, או שהפלטפורמות עצמן עלולות להתמודד עם חדלות פירעון. משתמשים חייבים להעריך בקפידה את מקור התשואה. אם פרוטוקול מציע תשואות שנראות טובות מדי מכדי להיות אמיתיות ללא מקור הכנסה ברור, זה לעיתים קרובות מצביע על כלכלה לא בת קיימא או סיכונים נסתרים.

לחצים רגולטוריים וציות

ממשלות רואות בסטייבלקוינים שילוב של עניין זהירות. ככל שהנכסים האלה גדלים בהון שוק, הם מושכים את תשומת ליבם של רגולטורים פיננסיים החרדים מהשפעתם על מדיניות מוניטרית ויציבות פיננסית. דאגה מרכזית היא הפוטנציאל של סטייבלקוינים להקל על פיננסים בלתי חוקיים או לעקוף בקרות הון.

מסגרות רגולטוריות מתהדקות גלובלית. חוקי KYC ו-AML, הדורשים אימות זהות הלקוחות, מוחלים יותר ויותר על מוציאי סטייבלקוינים והבורסות המסחרות בהם. זה יוצר מתח בין האתוס הפתוח והללא רשות של קריפטו לדרישות המעקב של פיננסים מסורתיים.

בארצות הברית ובאירופה, חקיקה מוצעת מבקשת לטפל במוציאי סטייבלקוינים באופן דומה לבנקים. זה יטיל ביקורות רזרבות קפדניות ותקנים תפעוליים. בעוד שזה עשוי להגביר הגנת צרכנים ולהפחית את סיכון קריסת מוציא, זה עשוי גם להגביל חדשנות ולהעלות מחסומי כניסה לפרויקטים חדשים. התוצאה של קרבות רגולטוריים אלה תגדיר כנראה את מבנה שוק הקריפטו לעשור הקרוב.

מערכות עמידות לצנזורה

החירות לבצע עסקאות

עמידות לצנזורה מתייחסת ליכולת של רשת לעבד עסקאות ללא התערבות מצד שלישי. זה מבטיח שאף ישות לא יכולה למנוע ממשתמש לשלוח או לקבל ערך, ולא יכולה להחרים נכסים. התכונה הזו קיימת על ספקטרום. Bitcoin נחשב באופן נרחב לנכס העמיד ביותר לצנזורה משום שהרשת שלו מפוזרת גלובלית בין אלפי כורים ועצורים עצמאיים.

סטייבלקוינים מרכזיים כמו USDC ו-USDT יושבים בקצה השני של הספקטרום הזה. משום שהם מנוהלים על ידי חברות פרטיות כפופות לרגולציה ממשלתית, יש להם יכולות "רשימה שחורה". המוציאים יכולים, ועושים זאת, להקפיא כתובות ספציפיות לבקשת רשויות אכיפת חוק. כאשר כתובת מוקפאת, האסימונים שבתוכה הופכים לבלתי ניתנים להזזה וחסרי ערך למעשה.

השלכות למשתמשים

היכולת הזו יוצרת פער יסודי בשימושיות. למשקיעים מוסדיים ועסקים צייתנים, היכולת להקפיא כספים היא תכונת בטיחות שמחזירה נכסים גנובים ומבטיחה ציות רגולטורי. למשתמשים המחפשים ריבונות פיננסית אמיתית או אלה החיים תחת משטרים אוטוריטריים, התכונה הזו מייצגת פגיעות קריטית.

סטייבלקוינים מבוזרים כמו DAI מציעים אמצע אבל אינם חסינים. מאחר ש-DAI מובטח ברובו בנכסים מרכזיים כמו USDC, הוא יורש חלק מסיכוני הצנזורה של הבטוחה שלו. אם המוציא של הבטוחה יקפיא את הנכסים המוחזקים בחוזי החכמים של הפרוטוקול המבוזר, היציבות של האסימון המבוזר תיפגע. ההתמכרות ההדדית הזו מדגישה את הקושי להשיג עמידות מלאה לצנזורה תוך שמירה על קיבוע יציב למטבע פיאט.

נוף העתיד

שוק הסטייבלקוינים מתפתח במהירות. בנקים מרכזיים מפתחים באופן פעיל מתחרים משלהם: מטבעות דיגיטליים של בנק מרכזי (CBDCs). CBDC יהיה גרסה דיגיטלית של מטבע לאומי, המונפק ישירות על ידי הבנק המרכזי במקום חברה פרטית. אלה יציעו כנראה את רמת הבטיחות הגבוהה ביותר לגבי הקיבוע אבל כנראה את רמת הפרטיות והעמידות לצנזורה הנמוכה ביותר.

סטייבלקוינים פרטיים ימשיכו כנראה להשתלב עמוק יותר במערכת DeFi. אנו עשויים לראות פיצול של השוק: סטייבלקוינים מוסדרים ומצייתים מאוד לשימוש מוסדי ומסחר מיינסטרים, לצד אלטרנטיבות ניסוייות מבוזרות ליישומים ילידי קריפטו. ככל שהטכנולוגיה תבשיל, המיקוד יעבור לשיפור יעילות הון והפחתת ההסתמכות על תשתית בנקאית מרכזית.

| מאפיין | סטייבלקוינים מרכזיים | סטייבלקוינים מבוזרים |

|---|---|---|

| גיבוי | רזרבות פיאט בבנק | נכסי קריפטו בחוזים חכמים |

| מודל אמון | אמון בחברה המוציאה | אמון בקוד/מנגנוני שוק |

| צנזורה | כספים ניתנים להקפאה/צנזורה | עמידות גבוהה להקפאה |

מסקנה

סטייבלקוינים מייצגים חדשנות קריטית בנוף הפיננסי, הפותרת את בעיית התנודתיות המעכבת אימוץ נרחב של מטבעות קריפטו. על ידי הצעת אחסון ערך צפוי ואמצעי חליפין אמין, הם פותחים את הפוטנציאל של טכנולוגיית בלוקצ'יין לתשלומים, חיסכון ומסחר גלובלי. עם זאת, היציבות הזו מגיעה עם פשרות מובהקות בנוגע לאמון, מרכזיות וציות רגולטורי.

הסיכונים הקשורים לסטייבלקוינים הם רב-פנים. מודלים מרכזיים מציגים סיכון נגדי ואפשרויות צנזורה, בעוד שמודלים מבוזרים מתמודדים עם מורכבות טכנית וסיכוני נזילות מבוססי שוק. ניסיונות אלגוריתמיים הראו את ההשלכות הקטסטרופליות של עיצוב כלכלי לקוי. ככל שהמגזר יבשיל, משתמשים חייבים לנווט את הסיכונים האלה בקפידה, להבין שלא כל הנכסים היציבים נבנים עם אותה חוסן או מנגנוני בטיחות.

הבנת המנגנונים מאחורי סטייבלקוין היא הדרך היחידה להעריך באמת אם הדולרים הדיגיטליים שלכם בטוחים.