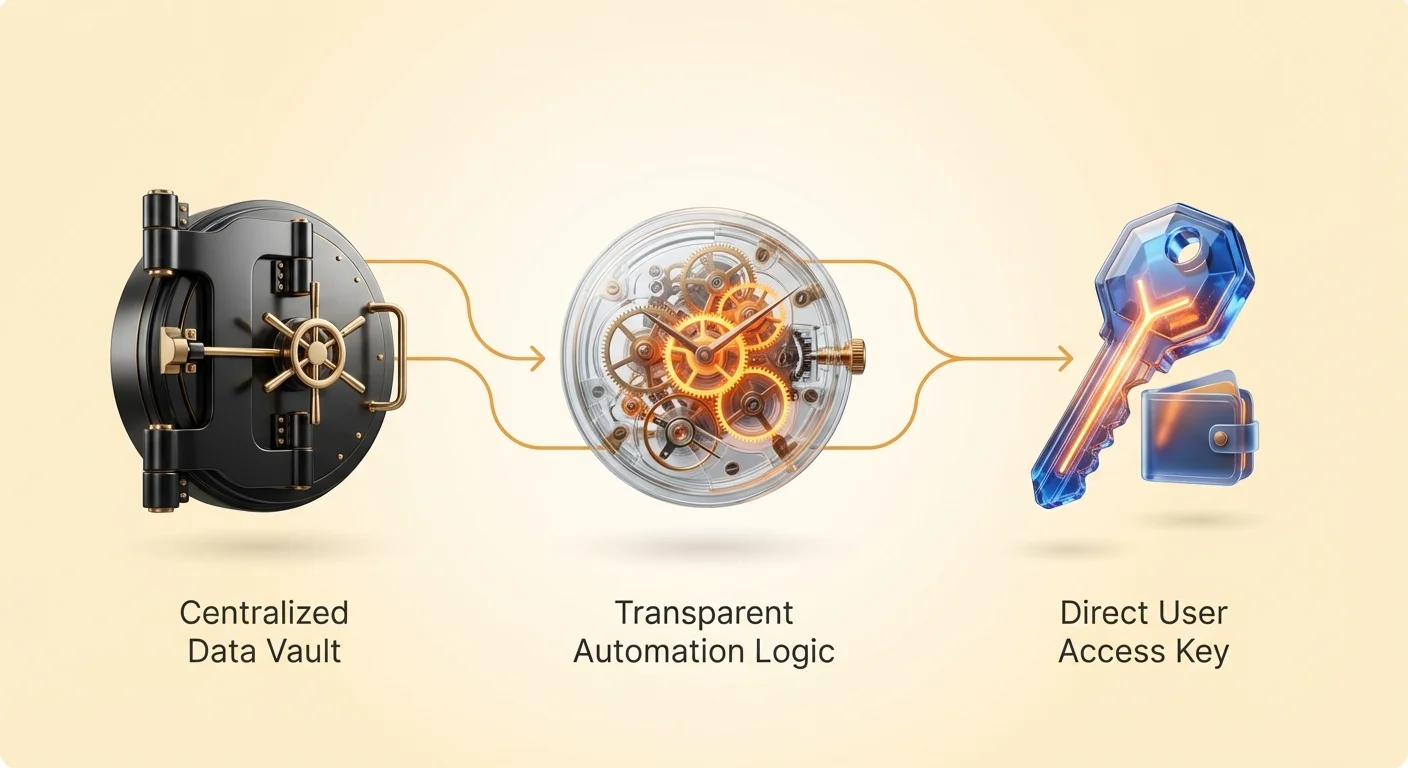

העולם הדיגיטלי מסתמך באופן כבד על ארכיטקטורה בלתי נראית. כאשר משתמש מתקשר עם אפליקציית בנקאות מסורתית או פלטפורמת מדיה חברתית, הם בעצם שולחים בקשות לשרת מרכזי. שרת זה הוא מחשב פרטי בבעלות, תחזוקה ושליטה של חברה ספציפית. המשתמש חייב לסמוך על כך שהחברה תטפל בנתונים שלו נכון, תבצע עסקאות בצורה הוגנת ותגן על הכספים שלו מפני ניהול פנימי לקוי. מודל זה הוא הסטנדרט עבור Web2, אך הוא יוצר נקודת כשל יחידה ודורש אמונה מוחלטת בצד שלישי.

חוזים חכמים מציגים שינוי מהותי בארכיטקטורה זו. במקום להסתמך על שרת פרטי מנוהל על ידי תאגיד, חוזים חכמים פועלים ברשתות מבוזרות כמו Ethereum. אלו אינן מסדי נתונים בלבד אלא למעשה מחשבים גלובליים משותפים. חוזה חכם הוא תוכנית המאוחסנת ברשת זו שרצה בדיוק כפי שנכתבה. לאחר הפריסה, הקוד לא ניתן לשינוי על ידי מנהל מרכזי לטובת עצמו. זה יוצר סביבה "ללא אמון", כלומר משתמשים לא צריכים לסמוך על אדם או מותג. הם רק צריכים לסמוך על הקוד ועל הרשת הציבורית עליה הוא פועל.

הגדרת הלוגיקה הדיגיטלית

בבסיסו, חוזה חכם הוא הסכם עצמאי-מבצע. תנאי ההסכם כתובים ישירות בשורות קוד. בעוד הרעיון נשמע עתידני, הלוגיקה משווה לעיתים קרובות למכונת מזון אוטומטית. במכונת מזון אוטומטית, הכללים מקודדים קשיחים במכונה. אם אתה מכניס סכום כסף ספציפי ולוחץ על כפתור ספציפי, המכונה מתוכנתת לשחרר פריט ספציפי. אין צורך בעובד חנות כדי לאמת את העסקה או למסור את הסחורה. המכונה משמשת כמתווך, מבצעת את הלוגיקה באופן אוטומטי על בסיס הקלט.

חוזים חכמים מיישמים לוגיקה זו לנכסים דיגיטליים מורכבים ונתונים. הם קיימים על בלוקצ'יין, המשמש כפנקס חשבונות מבוזר הרושם כל עסקה ושינוי מצב. מכיוון שהרשת מתוחזקת על ידי אלפי מחשבים עצמאיים במקום שרת תאגידי יחיד, החוזה החכם עמיד מאוד בפני צנזורה. אין ישות יחידה שיכולה לכבות אותו או לחסום עסקה תקפה. זה שונה באופן משמעותי מבק-אנדים מסורתיים, שבהם ספק השירות יכול להשעות חשבונות או להקפיא נכסים ברצונו.

הטכנולוגיה התפתחה באופן משמעותי מאז היווצרותה התיאורטית. בעוד Bitcoin משתמש בצורה מוגבלת של חוזים חכמים לעיבוד עסקאות, רשתות כמו Ethereum תוכננו במיוחד להיות "Turing complete." זה אומר שהרשת יכולה באופן תיאורטי לבצע כל חישוב שמחשב רגיל יכול. יכולת זו הופכת את הבלוקצ'יין מפנקס עסקאות פשוט לפלטפורמה חזקה ליישומים מבוזרים. מפתחים יכולים לבנות תוכניות מתוחכמות, מפרוטוקולים פיננסיים ועד מערכות משחקים, שרצות לחלוטין על תשתית משותפת זו.

פשרויות תשתית מסחריות

חשוב להבין מדוע בק-אנדים מסורתיים עדיין שולטים ברוב שירותי האינטרנט. שירותי מחשוב ענן מרכזיים, כמו Amazon Web Services (AWS), מציעים מהירות עצומה ועלויות נמוכות. מסד נתונים מרכזי יכול לעבד אלפי עסקאות בשנייה בעלות זניחה. לעומת זאת, רשתות מבוזרות מתמודדות עם מגבלות משמעותיות בנוגע לרוחב פס ועלות. כל עסקה בפלטפורמת חוזה חכם חייבת לעבור עיבוד ואימות על ידי משתתפים מרובים ברחבי הרשת.

עודף זה הוא מה שמספק אבטחה, אך הוא בא במחיר יעילות. ביצוע קוד על בלוקצ'יין דורש "gas," עמלה שמשולמת במטבע היליד של הרשת כדי לפצות את המחשבים המעבדים את הנתונים. פעולות מורכבות עולות יותר gas. לכן, חוזים חכמים אינם מתאימים כרגע לכל סוג יישום. מסחר בתדירות גבוהה או אירוח קבצי וידאו גדולים נשארים מעשיים יותר על שרתים מסורתיים. מקרה השימוש לחוזים חכמים מתמקד בתרחישים שבהם אבטחה, שקיפות ואמון בעלי ערך רב יותר ממהירות גולמית.

| תכונה | בק-אנד מסורתי | בק-אנד חוזה חכם |

|---|---|---|

| שליטה | מרכזית (בבעלות חברה) | מבוזרת (רשת ציבורית) |

| שקיפות | לא שקופה (תיבת שחורים) | שקופה (קוד פתוח) |

| עלות | נמוכה (כלכלות skala) | גבוהה (עמלות gas) |

ההחלטה להשתמש בארכיטקטורת חוזה חכם היא למעשה החלטה לתעדף אמת ניתנת לאימות על פני ביצועים. במערכת מסורתית, משתמש לא יכול להוכיח שמסד הנתונים של הבנק נכון; הם פשוט מקבלים את היתרה המוצגת על המסך. במערכת חוזה חכם, המשתמש יכול לאמת באופן עצמאי את הקוד וההיסטוריה של העסקאות. שקיפות זו מבטלת את הצורך בבודקי חשבונות או רגולטורים כדי להבטיח שהמערכת פועלת כפי שהובטח, שכן פעולת המערכת גלויה לכל מי שיש לו חיבור אינטרנט.

שירותים פיננסיים אוטומטיים

היישום הבולט ביותר של טכנולוגיה זו הוא פיננסים מבוזרים, או DeFi. המגזר הזה מנסה לשכפל שירותים פיננסיים מסורתיים—כגון מתן הלוואות, הלוואות ומסחר—ללא מתווכים. בעולם המסורתי, קבלת הלוואה היא תהליך ממוקד אדם. זה כולל בדיקות אשראי, ניירת ואישור מקצין הלוואות. הבנק משמש כמתווך מהימן, מחזיק את כספי הפיקדון ומעמיד אותם לרשות הלווה. הבנק יוצר את פער האמון בין שתי הצדדים.

חוזים חכמים מאוטמים את כל זרימת העבודה הזו. בפרוטוקול הלוואות DeFi, אין קצין הלוואות. במקום זאת, משתמש מתקשר ישירות עם חוזה חכם. הם מפקידים מטבע קריפטו ל"בריכה" מנוהלת על ידי הקוד. ההון הזה זמין אז לאחרים להלוואה. החוזה החכם מחשב אוטומטית שיעורי ריבית על בסיס היצע וביקוש. אם רבים רוצים ללוות, שיעור הריבית עולה כדי למשוך יותר מפקידים. אם הביקוש נמוך, השיעור יורד.

המערכת מנהלת סיכונים באמצעות ערבות יתר. מכיוון שאין בדיקת אשראי או אימות זהות במערכת ללא רשות, הפרוטוקול לא יכול לתבוע לווה שלא מחזיר. כדי לפתור זאת, חוזים חכמים דורשים מלווים להפקיד ערך נכסים העולה על ערך ההלוואה. לדוגמה, משתמש עשוי להפקיד 1 ETH כדי ללוות סכום קטן יותר של אסימונים קשורים לדולר אמריקאי. החוזה החכם מחזיק את ה-ETH כביטוח.

ניהול סיכונים ללא בני אדם

הטבע הדטרמיניסטי של חוזים חכמים מאפשר ניהול סיכונים אוטומטי שהוא מחמיר יותר מכל בנק אנושי. אם ערך הערבות של הלווה יורד מתחת לסף ספציפי, החוזה החכם מפעיל אירוע נזילות. הוא מוכר אוטומטית את הערבות כדי להחזיר את ההלוואה ולהבטיח שהפקדיים לא יאבדו כסף. זה קורה ללא שיחת טלפון, תקופת חסד או משא ומתן. הקוד מבצע את הלוגיקה שהוא מתוכנת לבצע.

אוטומציה זו יוצרת יעילות הון והוגנות. בפיננסים מסורתיים, מוסדות גדולים מקבלים לעיתים קרובות שיעורים טובים יותר או טיפול מיוחד. ב-DeFi, החוזה החכם מתייחס לכל כתובת ארנק באותה צורה בדיוק. הכללים לנזילות או הצטברות ריבית הם אוניברסליים. יתר על כן, חלוקת הרווחים היא אוטומטית. בבנק מסורתי, המוסד שומר על הרוב המכריע של הריבית המושגת מהלוואות, משלם לפיקדון חלקיק. ב-DeFi, החוזה החכם מעביר את הרוב של הריבית ששולמו על ידי לווים ישירות חזרה לפיקדיים.

מכניקת הבורסה המבוזרת

מסחר והחלפה מייצגים תחום נוסף שבו חוזים חכמים מחליפים בק-אנדים מסורתיים. בורסה מרכזית פועלת על שרת פרטי עם ספר הזמנות, התאמת הזמנות קנייה ומכירה פנימית. משתמשים חייבים להפקיד את כספיהם לארנק הבורסה, מוותרים על משמורת הנכסים שלהם. זה יוצר סיכון נגדי; אם הבורסה נפרצת או פועלת בזדון, המשתמש מאבד את כספיו.

בורסות מבוזרות (DEXs) פותרות זאת על ידי שימוש בחוזים חכמים כדי לאפשר מסחר עמית לעמית. משתמשים סוחרים ישירות מהארנקים שלהם. חוזי החכמים המוגדרים בפרוטוקול מעבירים נכסים בין משתמשים על בסיס לוגיקת הקוד. זה מושג לעיתים קרובות באמצעות "בריכות נזילות." במקום להתאים קונה למוכר, החוזה החכם מחזיק ערמות של שני נכסים שונים, לדוגמה, ETH ו-USDC.

משתמשים יכולים לסחור נגד הבריכה הזו בכל עת. החוזה החכם משתמש בנוסחה מתמטית כדי לקבוע את המחיר על בסיס יחס הנכסים בבריכה. כדי להבטיח שיש מספיק כסף בבריכה למסחר, הפרוטוקול מעודד משתמשים להפקיד את הנכסים שלהם. "ספקי נזילות" אלו מרוויחים חלק מעמלות המסחר. זה למעשה מגייס את תפקיד יצרן השוק, מאפשר לכל אחד להיות חלק מתשתית הבורסה.

יישומים מבוזרים (dApps)

חוזים חכמים הם הלוגיקה האחורית ליישומים מבוזרים, או dApps. dApp נראה ומרגיש כמו אתר אינטרנט רגיל או אפליקציית מובייל למשתמש הסופי. יש לו ממשק קדמי שנבנה בטכנולוגיות אינטרנט סטנדרטיות. עם זאת, במקום להתחבר למסד נתונים על שרת פרטי, הממשק הקדמי מתחבר לחוזים חכמים על בלוקצ'יין. מבנה היברידי זה מאפשר ממשקים ידידותיים למשתמש תוך שמירה על היתרונות של אבטחה מבוזרת ובעלות על נתונים.

אחד היתרונות המרכזיים של dApps הוא עמידות בפני צנזורה. מכיוון שהלוגיקה האחורית חיה על רשת מבוזרת, אף ממשלה או תאגיד לא יכולים לכבות את היישום פשוט על ידי כיבוי שרת. כל עוד רשת הבלוקצ'יין פועלת, ה-dApp נשאר נגיש. בנוסף, dApps הם בדרך כלל ללא רשות. כל מי שיש לו ארנק קריפטו יכול להתקשר איתם, ללא קשר למיקום גיאוגרפי או ציון אשראי.

ארכיטקטורה זו משנה גם את בעלות הנתונים. באפליקציות מסורתיות, החברה מחזיקה בנתוני המשתמש ויכולה להרוויח מהם. ב-dApps, המשתמש שומר על שליטה בנכסים ובזהות שלו. אינטראקציה עם dApp כוללת בדרך כלל חיבור ארנק במקום יצירת פרופיל עם שם משתמש וסיסמה. זה מאפשר למשתמשים לעבור בצורה חלקה בין יישומים שונים ללא יצירת חשבונות חדשים לכל שירות.

הוגנות מוכחת במשחקים

השקיפות של חוזים חכמים יש לה השלכות עמוקות על תעשיות המשחקים וההימורים. בקזינו מקוון מסורתי, השחקן חייב לסמוך על "הבית" שהתוכנה הוגנת. הקוד שמייצר מספרים אקראיים או קובע ניצחון מוסתר על שרת פרטי. המפעיל יכול תיאורטית למניפולציה את הסיכויים מבלי שהשחקן יודע.

במשחק מבוסס בלוקצ'יין, הלוגיקה היא קוד פתוח. מפתח יכול ליצור משחק קוביות שבו החוזה החכם קובע את התוצאה. כל אחד יכול לבדוק את הקוד כדי לאמת שה"house edge" הוא בדיוק מה שמפורסם, לדוגמה, 1%. הם יכולים גם לאמת שהייצור של מספר אקראי עמיד בפני טיפול. מושג זה ידוע כמשחקים "הוגנות מוכחת". זה מבטל את הצורך באמון עיוור בין השחקן למפעיל.

יתר על כן, חוזים חכמים מאפשרים בעלות אמיתית על נכסי משחק. במשחקים מסורתיים, אם שחקן מרוויח פריט נדיר, הפריט קיים רק על שרת מפתח המשחק. אם המשחק נסגר או השחקן מושעה, הפריט אבוד. באמצעות שימוש באסימוני Non-Fungible Tokens (NFTs) מנוהלים על ידי חוזים חכמים, נכסי משחק יכולים להתקיים באופן עצמאי מהמשחק עצמו. שחקנים יכולים למכור, לסחור או להלוות פריטים אלה בשווקים פתוחים.

תמריצים מתוכנתים ואיירדרופים

חוזים חכמים מאפשרים לפרויקטים לתכנת תמריצים כלכליים ישירות לפרוטוקול. זה נראה לעיתים קרובות בחלוקת אסימונים. חברה מסורתית עשויה להוציא מיליונים על שיווק כדי לרכוש משתמשים. פרויקט קריפטו יכול במקום זאת להשתמש בחוזה חכם לביצוע "airdrop." זה כולל שליחת אסימונים חינם לארנקים של משתמשים מוקדמים שעומדים בקריטריונים ספציפיים המוגדרים בקוד.

לדוגמה, בורסה מבוזרת עשויה לתכנת חוזה חכם כדי לחלק אסימוני ממשל לכל מי שסיפק נזילות או ביצע מסחר לפני תאריך מסוים. זה מתגמל את הקהילה על התמיכה המוקדמת שלה ומכוון את האינטרסים שלהם להצלחת הפרוטוקול. החלוקה שקופה וניתנת לאימות. משתמשים יכולים לראות את הכללים המדויקים של זכאות בקוד, מבטיחים שאינסיידרים לא יכולים להקצות אסימונים לעצמם בסתר בצורה לא הוגנת.

מנגנונים אלה מאפשרים גם ממשל מבוזר. חוזים חכמים יכולים להיות כתובים כדי לקבל הצבעות מבעלי אסימונים. זה מאפשר לקהילה להציע ול הצביע על שינויים בפרוטוקול, כמו התאמת עמלות או הוספת תכונות חדשות. החוזה החכם יכול אפילו להיות מתוכנת ליישם אוטומטית את תוצאת ההצבעה, מבטל את הצורך בצוות מרכזי ליישם את רצון הקהילה באופן ידני. זה יוצר מבנה הידוע כארגון אוטונומי מבוזר (DAO).

פגיעויות בקוד

בעוד הטבע ה"ללא אמון" של חוזים חכמים מסיר שגיאות אנוש מביצוע עסקאות, הוא מציג סוג סיכון שונה: פגיעות קוד. במערכת מסורתית, אם בנק עושה טעות או נמצא באג, מנהל מרכזי יכול להפוך את העסקה או לתקן את השרת מיד. בסביבת בלוקצ'יין, עסקאות הן בלתי ניתנות לשינוי. אם לחוזה חכם יש באג, האקרים יכולים לנצל אותו לריקון כספים, ולעיתים אין דרך להפוך את הגניבה.

הטבע הדטרמיניסטי של הטכנולוגיה אומר ש"קוד הוא חוק." אם החוזה החכם מאפשר פעולה, הרשת תבצע אותה, אפילו אם הפעולה הייתה פרצה לא מכוונת. זה הוביל להפסדים משמעותיים בתחום DeFi. פרויקטים מוכרים מפחיתים סיכון זה על ידי בדיקות קפדניות. חברות אבטחה בודקות את הקוד שורה אחר שורה כדי לזהות חולשות לפני הפריסה של החוזה. עם זאת, אפילו חוזים שבדקו יכולים להכיל פגיעויות בלתי צפויות.

משתמשים חייבים גם להיזהר מחוזים חכמים זדוניים. מכיוון שכל אחד יכול לפרוס קוד לרשת, נוכלים יכולים ליצור dApps שנועדו לגנוב כספים. אלה עשויים להיראות כמו פלטפורמות השקעה לגיטימיות אך מכילים פונקציות נסתרות המאפשרות ליצירתן למשוך את כל הנכסים המופקדים. זה מכונה לעיתים "rug pull." בניגוד לפיננסים מסורתיים, שבהם רגולציות ואכיפה משפטית מספקות רשת ביטחון, משתמש DeFi אחראי לאימות בטיחות החוזים שהוא מתקשר איתם.

ניווט בשכבת הממשק

הסיכונים משתרעים מעבר לחוזים החכמים עצמם לשכבת הממשק. וקטור התקפה נפוץ הוא "phishing dApp." משתמש עשוי להתכוון לבקר בבורסה מבוזרת פופולרית אך ללחוץ בטעות על קישור לאתר מזויף שנראה זהה. כאשר המשתמש מחבר את הארנק שלו, הוא מתקשר עם חוזה חכם זדוני במקום האמיתי. חוזה זדוני זה עשוי לבקש הרשאה להוציא את האסימונים של המשתמש, מה שמוביל לאובדן כולל של כספים.

אימות ה-URL ובדיקת מדדי אבטחה היא קריטית. בנוסף, הטבע בקוד הפתוח של האקוסיסטם אומר שהקהילה ממלאת תפקיד חיוני באבטחה. ככל שפרוטוקולים קיימים זמן רב יותר ב"טבע הפראי," הם הופכים למבחנים קרביים יותר. פגיעויות נמצאות ומתוקנות, והפרוטוקולים ששרדו הופכים חזקים יותר עם הזמן. תהליך אבולוציוני זה דומה לפיתוח תוכנת קוד פתוח אך עם מהימורים פיננסיים גבוהים יותר.

האחריות המוטלת על המשתמש גבוהה משמעותית ממערכות מסורתיות. אין קו תמיכה לקוחות להתקשר אליו אם עסקה משתבשת. הבלתי ניתנות להיפוך של הבלוקצ'יין אומרת ששגיאות, בין אם נגרמות על ידי המשתמש או הקוד, הן לעיתים קרובות קבועות. המציאות הקשה הזו היא המסחרה עבור החופש והשליטה שהטכנולוגיה מציעה.

מסקנה

המעבר מבק-אנדים מסורתיים לחוזים חכמים מייצג שינוי מהותי באופן שבו אמון דיגיטלי מוקם. אנו עוברים ממודל מבוסס מוניטין מוסדי לאחד מבוסס אימות קריפטוגרפי. במודל המסורתי, יעילות והגנת משתמש מנוהלים על ידי מתווכים מרכזיים שמחזיקים במשמורת נכסים ונתונים. מערכת זו מהירה ומתגמלת שגיאות משתמש אך אטומה וחשופה לצנזורה או ניהול לקוי.

חוזים חכמים מציעים ארכיטקטורה חלופית שבה שקיפות ואוטונומיה הם עליונים. על ידי אוטומציה של לוגיקה פיננסית והסרת הצורך במתווכים אנושיים, תוכניות אלה יוצרות מערכת פתוחה ושוויונית יותר. עם זאת, ארכיטקטורה חדשה זו דורשת רמה גבוהה יותר של ערנות. הקוד מבצע ללא הטיה, אך הוא גם מבצע ללא רחמים. ככל שהטכנולוגיה מבשילה, ההבחנה בין "חוק הקוד" להגנת המשתמש נשארת האתגר המרכזי לאימוץ נרחב.

בעולם של חוזים חכמים, אמון כבר לא ניתן לחברה, אלא מאומת בקוד.