פיננסים מבוזרים שינו באופן יסודי את האופן שבו אנשים פרטיים מתקשרים עם הנכסים הדיגיטליים שלהם. בעולם הבנקאות המסורתי, שמירת כסף בחשבון חיסכון מניבה סכום ריבית מינימלי. הבנק מלווים את הכספים האלה בשיעור גבוה בהרבה ושומר על רוב מוחלט של הרווח. המפקיד, שסיפק את ההון, רואה תשואה מועטה מאוד על ההשקעה שלו. השאלת DeFi הופכת את המודל הזה על ידי הסרת המוסד הביניים לחלוטין.

במקום להפקיד כסף בבנק, בעלי קריפטו מפקידים נכסים לחוזים חכמים. אלה הם תוכניות אוטומטיות הפועלות על בלוקצ'יין. לווים מתקשרים ישירות עם החוזים האלה כדי לקחת הלוואות, והם משלמים ריבית על הזכות הזו. הריבית הזו חוזרת ישירות ללווים שסיפקו את הנזילות. זה יוצר שוק יעיל יותר שבו ספקי ההון תופסים את רוב התשואה. התהליך הזה הופך תיק קריפטו עומד לפרודוקטיבי.

לכל מי שמחזיק ב-Bitcoin, Ethereum או מטבעות יציבים, זה מציג שיטה לייצור הכנסה פסיבית. הנכסים לא צריכים להימכר. הם פשוט צריכים להיות מועברים לפרוטוקול שמקל על שווקי ההשאלה וההלוואה האלה. למרות שהמושג נשמע מורכב, התהליך בפועל הפך לפשוט יותר באמצעות ארנקי web3 מודרניים וממשקים ידידותיים למשתמש. המחסומים לכניסה ירדו באופן משמעותי.

מדריך זה בוחן את המכניקות הספציפיות של איך להשתתף באקוסיסטמה הזו. הוא מכסה את הכלים הנדרשים, תהליך ההקמה, והניהול השגרתי הנדרש כדי לשמור על עמדת השאלה בריאה. על ידי הבנת התשתית של DeFi, משתמשים יכולים לקבל החלטות מושכלות לגבי איפה לפרוס את ההון שלהם.

הבנת המכניקות של השאלת DeFi

החדשנות המרכזית של השאלה המבוזרת היא בריכת הנזילות. בהלוואת עמית לעמית מסורתית, לווים יצטרך למצוא לווים ספציפי שרוצה בדיוק את הסכום שהוא מציע. הם גם יצטרכו להסכים על משך זמן ועל שיעור ריבית. תהליך ההתאמה הזה איטי ובלתי יעיל. פרוטוקולי DeFi פותרים זאת על ידי איסוף נכסים יחד.

מודל בריכת הנזילות

כשאתה מלווים ב-DeFi, אתה לא מלווים לאדם ספציפי. במקום זאת, אתה מפקיד את המטבע הקריפטוגרפי שלך לבריכה ענקית של כספים מנוהלת על ידי חוזה חכם. הבריכה הזו פתוחה לכל מי שרוצה לספק נזילות. מכיוון שכל הכספים מאוגדים, הבריכה הופכת למאגר עמוק של הון. המבנה הזה מבטיח שכמעט תמיד יש נזילות זמינה ללווים ולמלווים כאחד.

לווים שואבים כספים מהבריכה הזו במקום מאדם פרטי. הם יכולים ללוות כל סכום עד לגבולות הנזילות של הבריכה והבטוחה שלהם עצמם. המודל הזה מאפשר עסקאות מיידיות. לווים יכול להפקיד כספים ב-3:00 לפנות בוקר ביום ראשון, ולווים יכול לקחת הלוואה שניות לאחר מכן. אין תהליך אישור ידני או תקופת המתנה. הקוד שולט בזרימת הכספים כולה על פי כללים קבועים מראש.

איך נוצרת התשואה

שיעור הריבית בפרוטוקולים האלה אינו קבוע על ידי רשות מרכזית. הוא נקבע על ידי דינמיקות היצע וביקוש. כשיש הרבה אנשים שרוצים ללוות נכס ספציפי אבל אין הרבה היצע בבריכה, שיעור הריבית עולה. שיעור גבוה זה מעודד יותר לווים להפקיד כספים כדי לתפוס את התשואה. לעומת זאת, אם הבריכה מלאה במזומנים אבל אף אחד לא לוווה, השיעורים יורדים כדי לעודד הלוואה.

כמלווה, ההכנסה הפסיבית שלך מגיעה מתשלומי הריבית שמשלמים הלווים האלה. החוזה החכם אוסף את הריבית ומחלק אותה פרופורציונלית לכל מי שהפקיד לבריכה. אם סיפקת 1% מהנזילות בבריכה, אתה מקבל 1% מהריבית שנאספה. החלוקה הזו קורית באופן רציף, לעיתים קרובות בלוק אחר בלוק, ומאפשרת ליתרה שלך לגדול בזמן אמת.

תנאים מוקדמים חיוניים להשאלה

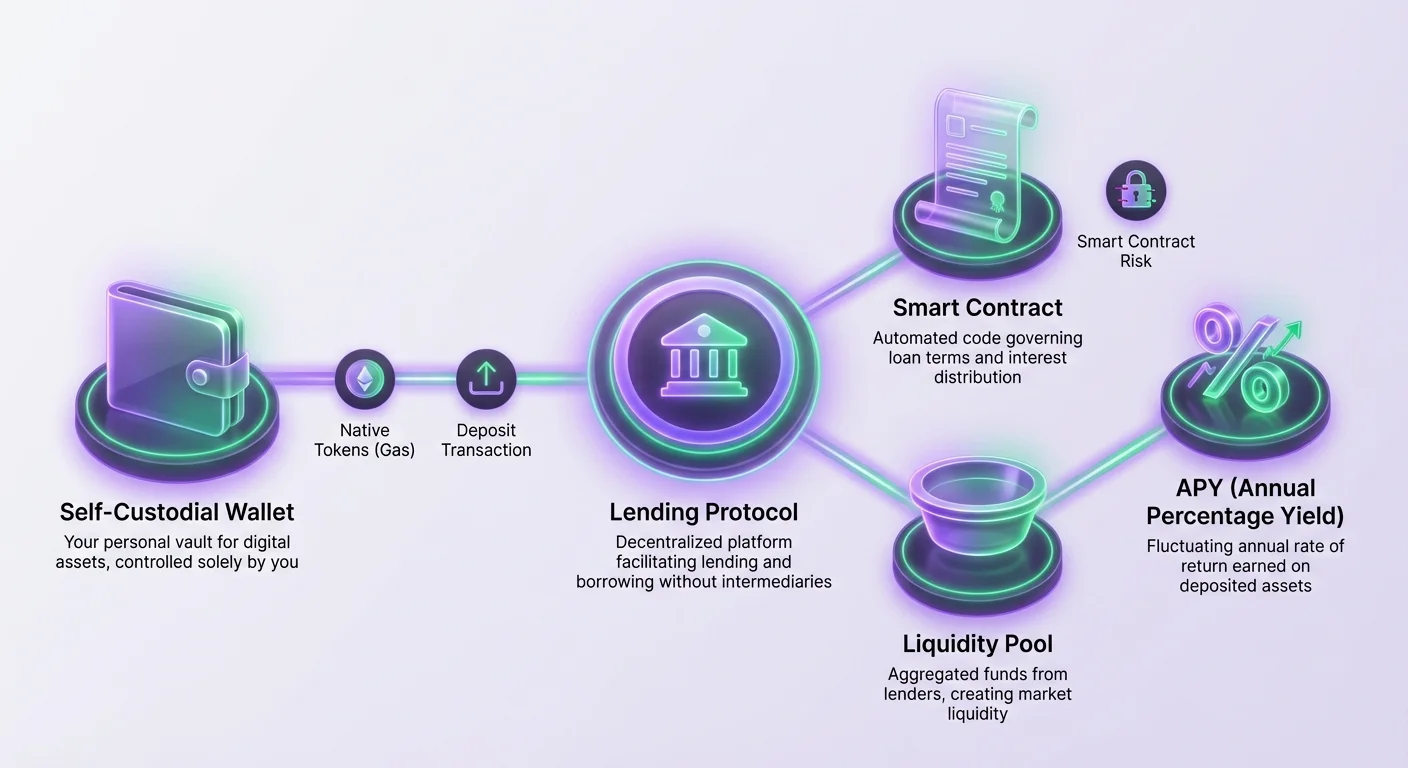

לפני אינטראקציה עם כל פרוטוקול DeFi, עליך להיות עם התשתית הנכונה במקום. הדרישות שונות מפיננסים מסורתיים. אתה לא צריך ציון אשראי, חשבון בנק או הוכחת זהות. המערכת היא ללא רשות. עם זאת, אתה צריך שלושה רכיבים טכניים ספציפיים כדי להתחיל: ארנק דיגיטלי, מטבע קריפטו וחיבור לפלטפורמת השאלה.

הארנק הדיגיטלי משמש כממשק וכזהות שלך. הוא מאחסן את המפתחות הפרטיים שלך, שהכרחיים לאישור עסקאות. ל-DeFi, אתה צריך ספציפית ארנק עצמאי. זה אומר שאתה האדם היחיד עם גישה לכספים. ארנקים מנוהלים, כמו אלה שנמצאים בבורסות מרכזיות, מחזיקים למעשה את המפתחות בשמך. למרות שהם נוחים למסחר, הם לעיתים קרובות לא יכולים להתקשר ישירות עם יישומים מבוזרים (dApps).

אתה גם צריך את סוג המטבע הקריפטוגרפי הנכון. ראשית, אתה צריך את הנכס שאתה מתכוון להשאיל, כמו USDC או ETH. שנית, וחשוב באותה מידה, אתה צריך את המטבע הטבעי של הבלוקצ'יין כדי לשלם עבור עמלות עסקה. העמלות האלה, שמכונות לעיתים קרובות "גז", משלמות למאמתי הרשת לעבד את ההפקדה שלך. ב-Ethereum, זה ETH. ב-Avalanche, זה AVAX. ללא יתרה קטנה של המטבע הטבעי, אתה לא יכול לבצע אינטראקציות חוזה חכם כלשהן.

הקמת הארנק Web3 שלך

הבסיס לכל פעילות DeFi הוא ארנק web3. התוכנה הזו מאפשרת לך לתקשר עם רשתות בלוקצ'יין. ארנקים מודרניים זמינים לעיתים קרובות כאפליקציות מובייל או הרחבות דפדפן. תהליך ההקמה מתמקד מאוד באבטחה, מכיוון שאין תמיכת לקוחות לאיפוס סיסמה אם אתה מאבד גישה.

התקנה ואמצעי אבטחה

כשאתה יוצר ארנק עצמאי חדש, התוכנה מייצרת "ביטוי זרע" או "ביטוי התאוששות". זה בדרך כלל רשימה של 12 עד 24 מילים אקראיות. הביטוי הזה הוא המפתח הראשי לכספים שלך. חובה לכתוב אותו פיזית ולשמור אותו במיקום מאובטח. אל תצלם מסך או שמור אותו בקובץ טקסט במכשיר מחובר לאינטרנט.

אם הטלפון שלך נשבר או שאתה מוחק את האפליקציה, ביטוי הזרע הזה הוא הדרך היחידה להחזיר את הארנק שלך. כל מי שיש לו את הביטוי הזה יכול לגשת לכספים שלך מכל מקום בעולם. לאחר שהארנק מותקן ומגובה, הוא משמש ככספת אישית. אתה לא צריך לספק כתובת דוא"ל או מספר טלפון. כתובות הארנק נוצרות מתמטית מביטוי הזרע שלך.

מימון הארנק

לאחר שהארנק שלך פעיל, עליך לממן אותו. אתה יכול לקנות מטבע קריפטו ישירות בתוך אפליקציות ארנק רבות באמצעות כרטיס אשראי, או להעביר כספים מבורסה מרכזית. ודא שאתה שולח את הנכסים לכתובת הרשת הנכונה. שליחת Bitcoin לכתובת Ethereum, לדוגמה, עלולה לגרום לאובדן קבוע של כספים.

אם אתה מתכנן להשאיל ברשת כמו Ethereum, עליך להחזיק ETH בארנק כדי לכסות את עלויות שליחת ההפקדה שלך לבריכת ההשאלה. אם אתה משתמש ברשת שכבה 2 או בלוקצ'יין אחר כמו Polygon, תצטרך MATIC. טעות נפוצה למתחילים היא להפקיד את כל הכספים שלהם לפרוטוקול ההשאלה ולהשאיר אפס ETH בארנק. זה משאיר אותם "תקועים" כי הם לא יכולים לשלם את דמי הגז הנדרשים למשוך את הרווחים שלהם מאוחר יותר.

בחירת הפרוטוקול הנכון

לא כל פלטפורמות ההשאלה נוצרו שוות. מאחר שאתה סומך על חוזה חכם עם הכסף שלך, האמינות של הקוד הזה היא עליונה. פלטפורמת השאלה מוערכת בדרך כלל בעלת ערך נעול כולל (TVL) גבוה. המדד הזה מציין כמה הון משתמשים אחרים הפקידו במערכת. TVL גבוה בדרך כלל מצביע על כך שהפרוטוקול נבדק בקרב לאורך זמן ונחשבים על ידי הקהילה הרחבה.

משתמשים צריכים לחפש פלטפורמות שעברו ביקורות אבטחה קפדניות. ביקורת כוללת מומחי אבטחה חיצוניים שבודקים את הקוד כדי למצוא פרצות. למרות שביקורת לא מבטיחה 100% אבטחה, זו דרישה בסיסית לכל פרויקט DeFi רציני. פרוטוקולים מובילים פועלים על מספר בלוקצ'יינים, ומאפשרים למשתמשים בחירות בנוגע לעמלות עסקה ומהירות. Aave, לדוגמה, היא יישום מבוזר בולט שפועל על פני שווקים כמו Ethereum ו-Avalanche.

סקירה של תהליך ההפקדה

לאחר שהארנק שלך מוכן ובחרת פרוטוקול, תהליך ההשאלה בפועל כולל כמה צעדים מובחנים. האינטראקציה הזו מתרחשת ישירות בין הארנק שלך לאתר היישום. זו פעולה ללא רשות, כלומר אף אדם בצד השני בודק את הבקשה שלך.

חיבור ל-DApp

נווט לאתר פלטפורמת ההשאלה באמצעות הדפדפן בתוך אפליקציית הארנק שלך או דפדפן שולחני עם הרחבה. חפש כפתור "Connect". זה יוזם לחיצת יד בין האתר לארנק שלך. ייתכן שתראה אפשרות ל-"WalletConnect", שהיא פרוטוקול פתוח לחיבור ארנקים מוביילים ל-dApps.

אם משתמשים ב-WalletConnect, קוד QR מופיע בדרך כלל על מסך השולחן. סרוק את הקוד הזה באפליקציית הארנק הנייד שלך. הודעה תופיע בטלפון שלך שביקוש להרשאה להתחבר. אישור זה לא מוציא כסף; זה פשוט מאפשר לאתר לראות את הכתובת הציבורית שלך והיתרות שלך כדי להציג את הממשק הנכון.

אישור והפקדה

לפני שאתה יכול להפקיד טוקן ספציפי (כמו USDC), עליך קודם "לאשר" לפרוטוקול להוציא את הטוקן הזה. זו תכונת אבטחה של תקן הבלוקצ'יין. תראה כפתור מתויג "Approve". לחיצה על זה מפעילה עסקה בארנק שלך. עליך לבדוק את דמי הגז ולוודא את הפעולה. זה נותן לחוזה החכם הרשאה להעביר את הסכום הספציפי של הטוקנים שאתה מציין.

לאחר שאישור העסקה מאושר בבלוקצ'יין, כפתור ה-"Deposit" או "Supply" יהפוך לפעיל. הזן את הסכום שאתה רוצה להשאיל. לחיצה על זה מפעילה עסקה שנייה. זו ההעברה בפועל של הנכסים מהארנק שלך לבריכת ההשאלה. לאחר שאישור העסקה הזו, הנכסים שלך עוזבים את הארנק שלך ונכנסים לפרוטוקול. בתמורה, אתה מקבל לעיתים קרובות טוקן ממלא מקום שמייצג את ההפקדה שלך ואת הריבית הצבורה.

מעקב וניהול העמדה שלך

לאחר ההפקדה, התפקיד שלך משתנה למעקב. רוב פרוטוקולי ההשאלה מספקים לוח מחוונים שבו אתה יכול לצפות ביתרת ההפקדה שלך. אתה אמור לראות את היתרה שלך גדלה עם הזמן ככל שהריבית מצטברת. הריבית הזו בדרך כלל מצטברת דריבית, כלומר אתה מרוויח ריבית על הריבית שלך. שיעור התשואה מבוטא כ-APY (תשואה שנתית אחוזית).

| מדד | הגדרה | חשיבות |

|---|---|---|

| APY | תשואה שנתית אחוזית | מציג תשואה כוללת כולל ריבית דריבית |

| TVL | ערך נעול כולל | מצביע על נזילות ובריאות הפרוטוקול |

| LTV | יחס הלוואה לערך | קריטי אם אתה משתמש בהפקדות כבטוחה |

חשוב להבין ש-APY נדיר שהוא סטטי ב-DeFi. הוא משתנה על פי תנאי השוק. אם גל נזילות פתאומי נכנס לבריכה, השיעורים עלולים לרדת. אם לווים דורשים יותר הון, השיעורים יעלו. בדיקת לוח המחוונים שלך מעת לעת עוזרת לך להחליט אם שיעור הנוכחי עדיין אטרקטיבי או שמא עליך להעביר את הכספים למקום אחר.

אתה לא צריך לתבוע ריבית ידנית ברוב הפרוטוקולים המודרניים. יתרת הטענה הבסיסית שלך פשוט גדלה. לדוגמה, אם הפקדת 100 טוקנים והרווחת 1% ריבית, הפרוטוקול מכיר כעת שאתה זכאי ל-101 טוקנים. לוח המחוונים משקף את הערך המעודכן הזה באופן אוטומטי.

משיכת נכסים וסיכונים

אחד היתרונות העיקריים של השאלת DeFi הוא גמישות. בניגוד לתעודת פיקדון (CD) בבנק, בדרך כלל אין תקופות נעילה. אתה יכול למשוך את הכספים בכל רגע, בתנאי שיש נזילות מספקת בבריכה. עם זאת, תהליך היציאה דורש זהירות, במיוחד אם ניצלת תכונות אחרות של הפרוטוקול.

תהליך המשיכה

כדי לקבל את הכסף שלך בחזרה, נווט ללוח המחוונים שבו ההפקדות שלך רשומות. יהיה אפשרות "Withdraw". אתה יכול לבחור למשוך חלק או את כל היתרה שלך. בדיוק כמו ההפקדה, זה דורש עסקת בלוקצ'יין. תצטרך לשלם דמי גז כדי לעבד את הבקשה הזו.

אם הרשת עמוסה, דמי הגז עלולים להיות גבוהים. לעיתים קרובות חכם לחכות לזמן שבו הרשת פחות עמוסה למשוך, כדי למקסם את הרווח שלך. לאחר שאישור העסקה, הנכסים—פלוס הריבית שהרווחת—מוחזרים לארנק העצמאי שלך. אתה יכול אז להחליף אותם, להחזיק אותם או להעביר אותם לפרוטוקול אחר.

הבנת הסיכונים

למרות שהקוד אוטומטי, סיכונים קיימים. הבולט ביותר הוא "סיכון חוזה חכם". זו ההסתברות שבאג בקוד ינוצל על ידי האקר לריקון הכספים. זו הסיבה שבחירת פרוטוקולים מבוססים עם TVL גבוה וביקורות היא קריטית.

סיכון נוסף כולל "שימוש בנזילות". אם 100% מהכספים בבריכה מושאלים כרגע, אתה לא יכול למשוך עד שלווים ישלמו חזרה את ההלוואות שלהם או שמלווים חדשים ייכנסו. למרות שנדיר בפרוטוקולים גדולים, זה אפשרי תיאורטית.

בנוסף, משתמשים חייבים להיות זהירים במיוחד אם הם משתמשים בנכסים המופקדים שלהם כבטוחה ללוות נכסים אחרים. אם ערך הבטוחה שלך יורד באופן משמעותי, הפרוטוקול עלול להזרים את ההפקדה שלך כדי להחזיר את ההלוואה. אם אתה רק מלווים ולא לוווה, סיכון ההזרמה הספציפי הזה לא חל עליך, מה שהופך "השאלה בלבד" לאסטרטגיה בטוחה יותר למתחילים.

מסקנה

השאלת DeFi מציעה אלטרנטיבה חזקה לשיטות חיסכון מסורתיות, ומניחה את כוח הבנקאות ישירות בידי הפרט. על ידי ניצול חוזים חכמים ובריכות נזילות, בעלי קריפטו יכולים להפוך נכסים עומדים להון פרודוקטיבי. התהליך דורש שינוי בחשיבה—מסמוך על מנהל בנק לסמוך על קוד קוד פתוח ומדי אבטחה אישיים.

הצלחה בתחום הזה תלויה בהכנה קפדנית. הקמת ארנק עצמאי מאובטח, שמירת ביטוי ההתאוששות שלך בבטחה, ושמירה על יתרת מטבעות טבעיים לדמי גז הם צעדים שאי אפשר להתפשר עליהם. בחירת פרוטוקולים מוערכים כמו Aave מבטיחה שאתה פועל על בסיס תשתית שנבדקה ובדוקה.

למרות שהתשואות יכולות להיות אטרקטיביות, הן מגיעות עם אחריות. עליך לעקוב אחר העמדות שלך, להבין את האופי המשתנה של APY, ולהישאר מודע לסיכונים הטכניים המעורבים. בעזרת חריצות והכלים הנכונים, השתתפות בפיננסים מבוזרים מספקת דרך שקופה ונגישה להרוויח תשואה על הבלוקצ'יין.

ריבונות פיננסית אמיתית מתחילה כשאתה שולט גם בנכסים שלך וגם בתשואה שהם מייצרים.