Le monde du trading crypto est impitoyable. Alors que les traders manuels se fient aux clics sur des boutons et à la lecture de graphiques, la vraie vitesse et l'efficacité dans le day trading s'obtiennent par l'automatisation. Passer de l'exécution manuelle à un système algorithmique est la progression naturelle pour tout day trader sérieux cherchant des prix optimaux et un délai d'exécution minimal.

Cette transition est souvent mal comprise. Beaucoup pensent que le trading à haute fréquence (TAHF) est réservé aux grandes institutions financières. Cependant, les outils fondamentaux utilisés pour la vitesse automatisée — les interfaces de programmation applicative (API) et les algorithmes d'exécution simples — sont désormais facilement accessibles aux traders particuliers sur les principales plateformes d'échange crypto. En exploitant ces outils, vous pouvez vous assurer que vos ordres sont exécutés non seulement rapidement, mais intelligemment, en minimisant l'impact sur le marché et en maximisant le potentiel de rentabilité.

Ce guide fournit un cadre complet et convivial pour les débutants afin de comprendre, configurer et gérer l'infrastructure technique nécessaire à l'automatisation du trading intraday à haute fréquence. Nous irons au-delà du simple lancement d'un bot de trading préfabriqué pour nous concentrer sur les détails techniques nécessaires à la construction d'un moteur d'exécution vraiment efficace et axé sur la vitesse.

Les bases : Comprendre l'automatisation du trading et la vitesse

Avant de configurer du code, il est vital de comprendre la différence entre les bots de trading standards et l'exécution automatisée axée sur la vitesse, ainsi que le rôle fondamental de la latence dans les stratégies de haute fréquence réussies.

Trading manuel vs algorithmique : Pourquoi automatiser ?

Lorsque vous passez un ordre manuel, vous affrontez deux ennemis principaux : le biais émotionnel et le délai d'exécution (latence).

- Éliminer l'émotion : Les systèmes automatisés exécutent en se basant uniquement sur une logique prédéfinie. Ils ne paniquent pas pendant les chutes flash ni ne deviennent avides pendant les hausses paraboliques. Cette approche disciplinée est cruciale pour la cohérence.

- Atteindre la vitesse : Même le temps de réaction humain le plus rapide est des ordres de grandeur plus lent qu'un ordinateur. Sur les marchés rapides, les millisecondes comptent. Les systèmes algorithmiques peuvent surveiller des dizaines de points de données et réagir instantanément, en soumettant ou annulant des ordres plus vite que vous ne pouvez cligner des yeux.

- Gérer l'impact sur le marché : Si vous essayez d'acheter une très grande quantité d'une crypto à faible liquidité d'un coup, votre ordre unique fera monter le prix contre vous, un phénomène appelé slippage. L'automatisation vous permet de découper cet ordre important en de nombreuses petites tranches, libérées stratégiquement sur le marché au fil du temps, en minimisant cet impact.

Définir le trading à haute fréquence (TAHF) vs le trading algorithmique (TA)

Le terme « trading algorithmique » est un terme générique pour toute stratégie de trading exécutée par un programme informatique. Cela inclut les bots grid simples, les systèmes de suivi de tendance à long terme, et même les algorithmes d'exécution comme VWAP (que nous discuterons plus tard).

Le trading à haute fréquence (TAHF) est un sous-ensemble spécifique du TA défini par son accent sur une latence extrêmement faible (exécution sous la milliseconde) et un turnover rapide des trades. Les stratégies TAHF impliquent généralement de détenir des actifs pendant seulement des secondes ou des minutes.

Pour le trader particulier, atteindre un vrai TAHF de niveau institutionnel est difficile et coûteux (nécessitant une colocation). Cependant, les principes de minimisation de la latence et d'automatisation de l'exécution via les API sont accessibles et essentiels pour un day trading avancé. Nous visons une exécution algorithmique à haute vitesse, en utilisant les principes TAHF pour obtenir un avantage compétitif sur les traders manuels.

Le rôle de la vitesse d'exécution (latence)

La latence est simplement le délai entre un événement (par ex., l'apparition d'un nouvel ordre sur l'échange) et le traitement réussi de cet événement par votre système et son action (par ex., soumission de votre propre ordre).

Dans le trading à haute vitesse, la latence dicte la rentabilité. Si votre concurrent voit une opportunité profitable et place son ordre 100 millisecondes plus vite que vous, il sécurisera le trade, et vous manquerez le prix d'entrée optimal, ou pire, ferez face à un slippage défavorable.

Comprendre et minimiser la latence introduite par trois facteurs principaux est le défi technique central de l'automatisation :

- Latence réseau : Le temps nécessaire pour que les données voyagent sur Internet (distance entre votre serveur et l'échange).

- Latence API : La vitesse à laquelle les systèmes de l'échange traitent votre requête.

- Latence code : Le temps que prend votre propre programme pour recevoir les données, les analyser et générer un ordre.

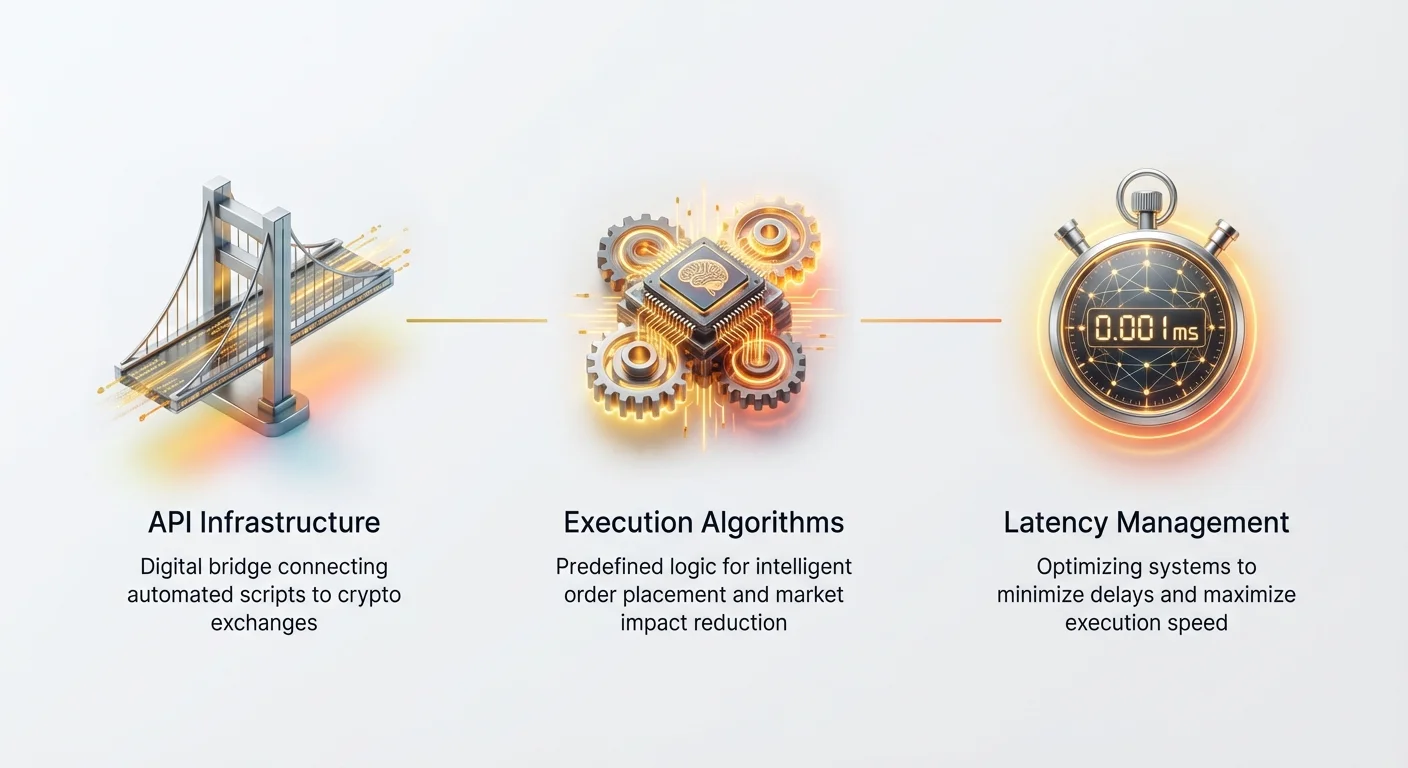

Choisir la bonne infrastructure API

L'interface de programmation applicative (API) est le pont numérique entre votre script de trading automatisé et le carnet d'ordres de l'échange crypto. Choisir et configurer correctement cette infrastructure est l'étape technique la plus importante.

API REST vs WebSocket : Le besoin de vitesse

Les échanges offrent généralement deux types principaux d'API pour interagir avec leurs systèmes :

1. API REST (Representational State Transfer)

Les API REST fonctionnent sur un cycle requête/réponse.

- Fonctionnement : Votre programme envoie une requête (par ex., « Quel est mon solde actuel ? » ou « Passer un ordre d'achat au marché »), et l'échange envoie une réponse unique.

- Cas d'utilisation : Passage d'ordres, gestion de comptes, récupération de données historiques (bougies).

- Limitation de vitesse : Pour chaque information dont vous avez besoin, vous devez initier une nouvelle connexion et attendre la réponse. Cela crée une latence inutile pour les besoins en données en temps réel.

2. API WebSocket

Les WebSockets établissent un canal de communication persistant bidirectionnel entre votre serveur et l'échange.

- Fonctionnement : Une fois connecté, l'échange diffuse automatiquement les données en temps réel sans que vous ayez à les demander repeatedly. C'est un flux constant d'informations.

- Cas d'utilisation : Réception de données de marché en temps réel (prix des tickers, mises à jour du carnet d'ordres, exécutions de trades) et réception de mises à jour utilisateur personnalisées (remplissages, annulations).

- Avantage de vitesse : Les WebSockets sont essentiels pour les stratégies à haute fréquence. Ils réduisent drastiquement la surcharge réseau, permettant à votre algorithme de recevoir des informations de prix critiques immédiatement — souvent en sous-milliseconde — ce qui est crucial pour une exécution opportune.

Conseil actionnable : Toute stratégie reposant sur des réactions instantanées au marché (par ex., exécution basée sur la meilleure offre actuelle) doit utiliser les flux WebSocket pour l'ingestion de données. Utilisez REST uniquement pour les tâches administratives plus lentes comme vérifier le P&L ou récupérer des données historiques.

Fonctions API essentielles pour l'automatisation

Indépendamment de l'échange choisi, votre système d'automatisation doit maîtriser quelques fonctions API de base :

- Authentification : Signer sécuritairement vos requêtes en utilisant votre clé API privée et votre clé secrète. Cela prouve à l'échange que vous êtes qui vous dites être et accorde l'accès à votre compte de trading.

- Récupération de données (données de marché) : Récupérer les informations essentielles nécessaires pour prendre des décisions :

- Données de ticks : Le flux brut de chaque trade exécuté.

- Profondeur du carnet d'ordres : Le volume d'ordres d'achat (offres) et de vente (demandes) actuellement à divers niveaux de prix.

- Données utilisateur : Vos ordres ouverts actuels et votre solde de compte.

- Placement et gestion d'ordres : La capacité à soumettre, modifier et annuler des ordres instantanément. La vitesse de la fonction

cancelOrderest arguably aussi importante queplaceOrder, surtout en TAHF, où les conditions de marché changent rapidement.

Sélectionner un partenaire d'échange fiable

Tous les échanges crypto ne se valent pas en termes d'infrastructure d'automatisation. Lors du choix d'une plateforme pour un travail à haute fréquence, évaluez ces critères :

- Stabilité et disponibilité de l'API : L'API de l'échange doit être robuste. Des interruptions fréquentes ou des problèmes de connexion entraîneront des trades manqués et des erreurs potentielles.

- Limites de taux : Les échanges imposent des limites sur le nombre d'appels API par seconde (limites de taux). Les systèmes à haute fréquence nécessitent des limites généreuses. Recherchez des échanges offrant des niveaux supérieurs pour les traders actifs ou les market makers.

- Liquidité et volume : L'exécution est inutile s'il n'y a personne avec qui trader. Vous avez besoin d'une liquidité profonde (volume de trading élevé) pour assurer que vos ordres importants puissent être exécutés sans causer un slippage excessif. Les marchés dérivés populaires (comme les contrats perpétuels) offrent souvent la liquidité la plus profonde pour l'automatisation.

- Documentation claire : Une documentation API complète et bien entretenue est non négociable pour les développeurs.

Déloppement d'algorithmes d'exécution basiques

Les algorithmes d'exécution (algos) sont conçus pour gérer le placement intelligent d'ordres importants, en veillant à ce qu'ils soient remplis au meilleur prix possible tout en minimisant la perturbation du marché. Pour les débutants en automatisation, maîtriser les algorithmes de prix moyen pondéré dans le temps (TWAP) et de prix moyen pondéré par le volume (VWAP) fournit une base solide.

Qu'est-ce qu'un algorithme d'exécution ?

Un algorithme d'exécution est un ensemble prédéfini d'instructions qui détermine comment un gros trade est décomposé et soumis au marché. Son but n'est pas de décider quand trader (c'est la stratégie), mais comment exécuter un trade une fois que la décision stratégique a été prise.

Si votre stratégie détermine que vous devez acheter 50 BTC maintenant, l'algo d'exécution prend le relais et gère la soumission de ces 50 BTC sur le marché de manière contrôlée.

Stratégie de prix moyen pondéré dans le temps (TWAP) expliquée

Le TWAP est l'algorithme d'exécution le plus simple et le plus courant. Il vise à distribuer un ordre important uniformément sur une période de temps spécifiée. L'objectif est d'obtenir un prix d'exécution proche du prix moyen de l'actif pendant cette fenêtre temporelle.

Fonctionnement du TWAP :

- Définir la quantité totale : Par ex., Acheter 100 ETH.

- Définir la fenêtre temporelle : Par ex., Exécuter sur 60 minutes.

- Calculer la taille de la tranche : 100 ETH / 60 minutes = 1,66 ETH par minute.

- Exécution : L'algorithme soumet de petits ordres au marché ou à cours limité (1,66 ETH) à intervalles réguliers d'une minute jusqu'à ce que la quantité totale soit remplie.

Cas d'utilisation : Le TWAP est très efficace sur des marchés à faible ou stable volatilité lorsque votre préoccupation principale est de prévenir l'impact sur le marché. En alimentant lentement les ordres dans le carnet, vous masquez votre vraie intention (acheter 100 ETH), empêchant les autres traders de vous devancer ou d'ajuster les prix défavorablement.

Conseil d'implémentation : Un algorithme TWAP robuste doit gérer deux modes de défaillance :

- Ordres non remplis : Si une tranche ne se remplit pas complètement, l'algorithme doit décider s'il resoumet le reste immédiatement ou attend le prochain intervalle programmé.

- Changements de marché : Si le prix bouge significativement pendant la fenêtre d'exécution, l'algorithme peut avoir besoin de paramètres lui permettant de mettre en pause ou d'accélérer l'exécution.

Stratégie de prix moyen pondéré par le volume (VWAP) expliquée

Le VWAP est un algorithme d'exécution plus sophistiqué qui vise à exécuter un ordre à un prix proche du vrai prix moyen pondéré par le volume du marché pour une période donnée. Contrairement au TWAP, qui distribue les ordres en fonction du temps, le VWAP distribue les ordres en fonction de la distribution attendue du volume de trading.

Fonctionnement du VWAP :

- Analyser le volume historique : L'algorithme examine d'abord les données de trading historiques pour l'actif choisi (par ex., Bitcoin) afin de déterminer quel pourcentage du volume quotidien total se produit typiquement pendant des blocs de temps spécifiques (par ex., de 9h00 à 10h00, cela pourrait représenter 15 % du volume total).

- Définir la cible : Par ex., Acheter 100 BTC entre 9h00 et 17h00.

- Exécution en temps réel : L'algorithme surveille le volume de marché actuel en temps réel. Si 15 % du volume de la journée se produit entre 9h00 et 10h00, l'algorithme VWAP tentera d'exécuter 15 % (15 BTC) de l'ordre de 100 BTC pendant cette heure. Il ajuste constamment le rythme d'exécution pour correspondre au flux réel de volume du marché.

Cas d'utilisation : Le VWAP est idéal lorsque vous voulez minimiser votre empreinte sur le marché en vous fondant dans l'activité naturelle du marché. Si le marché est calme, l'algorithme ralentit ; si le volume explose, il accélère l'exécution pour remplir plus de votre ordre pendant les périodes de liquidité profonde.

Défis du VWAP : Le VWAP nécessite une surveillance continue des données de volume en temps réel, ce qui le rend plus complexe à programmer et nécessite des connexions WebSocket fiables et à faible latence pour être efficace.

Gestion de la latence et optimisation de la vitesse d'exécution

Dans le trading automatisé, la vitesse est primordiale. La gestion de la latence consiste à identifier et éliminer agressivement les délais tout au long de votre système, de l'emplacement physique de votre serveur à l'efficacité de votre code.

L'ennemi : Retard réseau et traitement des données

La latence réseau est principalement déterminée par la distance. Comme les données Internet voyagent par des câbles à fibre optique à une vitesse proche de celle de la lumière, plus votre serveur de trading est physiquement proche du serveur de l'échange, plus votre connexion sera rapide.

Un serveur particulier fonctionnant depuis un ordinateur domestique à travers le pays pourrait avoir 50-100 ms (millisecondes) de latence réseau vers un échange majeur. Une configuration optimisée pour la vitesse doit réduire ce chiffre à moins de 5 ms, ou idéalement 1 ms.

Au-delà du retard réseau, considérez le retard de traitement des données. C'est le temps que votre ordinateur passe :

- À recevoir les paquets de données (par ex., une mise à jour du carnet d'ordres).

- À analyser les données (transformer du texte brut en nombres utilisables).

- À exécuter la logique de décision (si prix > X, alors acheter).

- À formater et chiffrer l'ordre sortant.

Chaque ligne de code inefficace ajoute du délai. En TAHF, les développeurs se concentrent obsessionnellement sur la minimisation de l'allocation mémoire et de la collecte de garbage car ces opérations peuvent introduire des délais critiques et mesurables.

Colocation et hébergement de proximité (le boost de vitesse ultime)

Pour les traders poursuivant l'exécution absolument la plus rapide (sous 1 ms), l'hébergement de proximité ou la colocation est la solution standard.

- Colocation (niveau institutionnel) : Cela implique de louer de l'espace à l'intérieur du même centre de données, ou même du même rack, où l'échange héberge ses serveurs. Cela élimine presque tout voyage réseau externe, réduisant la latence à la longueur du câble physique (mesurée en microsecondes). C'est très cher et généralement inutile pour les traders particuliers sauf s'ils ont un capital significatif et poursuivent des stratégies d'arbitrage pur.

- Hébergement de proximité (niveau particulier) : Cela implique de louer un serveur privé virtuel (VPS) géographiquement situé aussi proche que possible du centre de données de l'échange (par ex., héberger votre serveur dans la même grande ville ou zone de disponibilité). C'est un compromis pratique qui abaisse drastiquement la latence réseau pour les traders particuliers, offrant généralement une latence dans la plage de 2 ms à 10 ms.

Conseil actionnable : Si vous prévoyez de trader fréquemment, abandonnez votre connexion Internet domestique. Investissez dans un service VPS dédié et haute performance situé près des centres de données physiques de l'échange. Beaucoup d'échanges publient leurs emplacements de serveurs recommandés.

Techniques pour réduire la latence locale (optimisation du code)

Bien que le matériel et l'emplacement comptent, un code efficace est essentiel pour minimiser la latence locale :

- Utiliser des langages de programmation efficaces : Bien que Python soit excellent pour le prototypage rapide et le trading algorithmique général en raison de sa facilité d'utilisation et de ses bibliothèques, des langages comme C++ ou Rust offrent souvent des temps d'exécution significativement plus rapides pour une logique TAHF pure et critique en vitesse car ils gèrent la mémoire plus directement. Pour la plupart des automatisations particulières, Python reste adéquat, mais comprendre ses limitations est important.

- Optimiser les structures de données : Utiliser des structures de données (comme des dictionnaires ou des hash maps) qui permettent des temps de recherche extrêmement rapides lors de la gestion des ordres et des données de marché. Éviter les boucles inefficaces ou les recherches lentes dans les listes.

- Traitement parallèle (multithreading) : Votre programme ne devrait idéalement pas arrêter l'exécution du trading en attendant les données de marché. Utiliser des threads séparés ou la programmation asynchrone (courante en Python avec

asyncio) pour assurer :- Thread 1 : Gère la connexion WebSocket et les données entrantes.

- Thread 2 : Exécute la logique de trading et la soumission d'ordres.

- Thread 3 : Gère la surveillance et la journalisation. Cela assure que les données sont traitées et les ordres soumis sans attendre les opérations I/O (entrée/sortie) lentes.

Meilleures pratiques de sécurité pour le trading automatisé

Un système de trading automatisé représente un lien direct et continu vers votre compte d'échange et vos fonds. Comme votre système fonctionne 24h/24 et 7j/7 sans supervision humaine directe, la sécurité et la planification de contingence sont critiquement importantes.

Gestion des clés API et permissions

Vos clés API sont les contrôles maîtres de votre compte. Les traiter comme des mots de passe est insuffisant — elles doivent être gardées avec une vigilance extrême.

- Principe du moindre privilège : Lors de la génération de clés API sur votre échange, leur assigner les permissions minimales nécessaires. Si votre bot n'a besoin que de trader du BTC spot, ne lui accordez pas la permission de retirer des fonds, de gérer des dérivés ou d'accéder à l'historique de votre portefeuille. Si la clé est compromise, les dommages sont strictement limités à l'activité de trading.

- Variables d'environnement (meilleure pratique) : Ne jamais coder en dur vos clés API (les chaînes de texte réelles) directement dans votre script. Si vous partagez accidentellement votre code ou le téléchargez sur un dépôt public comme GitHub, vos clés sont exposées. Au lieu de cela, chargez les clés dynamiquement depuis des variables d'environnement sécurisées sur votre serveur de trading. Cela garde les identifiants sensibles séparés de la logique du code.

- Liste blanche IP : Si votre échange le supporte, restreignez l'accès à la clé API à une seule adresse IP connue — celle de votre VPS de trading dédié. Si quelqu'un vole vos clés mais essaie de les utiliser depuis un autre emplacement, l'échange rejettera automatiquement la requête.

Implémenter des sécurités et interrupteurs d'arrêt

Même l'algorithme le plus robuste peut rencontrer des conditions de marché imprévues ou des bugs techniques. Un bot en runaway peut exécuter des centaines de mauvais trades en minutes. Un composant obligatoire de tout système automatisé est un plan de contingence.

1. L'interrupteur d'arrêt global

C'est une fonction d'urgence qui annule immédiatement tous les ordres ouverts et arrête la boucle de logique de trading.

- Mécanisme : Implémentez un déclencheur externe simple, comme vérifier un fichier ou un drapeau de base de données spécifique. Si le drapeau est activé (par ex.,

kill_switch = True), le bot exécute la procédure d'arrêt d'urgence. - Accès : Cet interrupteur doit être facilement accessible depuis votre téléphone mobile ou une interface web sécurisée, vous permettant d'arrêter le bot instantanément même si vous êtes éloigné de votre ordinateur principal.

2. Limites de risque (disjoncteurs)

Les limites programmatiques doivent être intégrées directement dans la logique de décision de votre bot :

- Limite de perte quotidienne : Si le profit et perte (P&L) du bot dépasse un seuil spécifique (par ex., -5 % en 24 heures), tout trading doit s'arrêter immédiatement, et une alerte doit être envoyée.

- Limite d'exposition maximale : Limiter le capital maximal que le bot peut engager à tout moment (par ex., ne jamais détenir plus de 5 BTC).

- Nombre maximal d'ordres ouverts : Si le bot soumet plus qu'un nombre raisonnable d'ordres en peu de temps, cela peut indiquer une erreur de boucle technique, déclenchant un arrêt.

Protéger votre code et votre infrastructure

Votre stratégie de trading est votre propriété intellectuelle. Protégez l'emplacement physique et virtuel où votre code s'exécute.

- VPN et durcissement du serveur : Connectez-vous toujours à votre VPS via un client SSH sécurisé et assurez-vous que le logiciel de votre serveur est régulièrement mis à jour. Désactivez les ports et services inutiles qui pourraient présenter des vulnérabilités de sécurité.

- Stockage chiffré : Si vous devez stocker des données de trades historiques ou des fichiers de logs, assurez-vous qu'ils sont chiffrés, surtout s'ils contiennent des informations sur votre compte ou des secrets de trading.

- Redondance et journalisation : Assurez une journalisation continue et détaillée de toutes les interactions API (requêtes et réponses). Si un trade tourne mal, vous devez avoir un log clair pour diagnostiquer si l'erreur provient de votre code, du réseau ou de l'API de l'échange.

Démarrer : Outils et étapes pratiques

Passer de la théorie à la pratique nécessite de sélectionner les bons outils et de suivre un processus clair étape par étape pour établir votre première connexion automatisée.

Langages de programmation recommandés (focus Python)

Pour la plupart des nouveaux traders entrant dans l'espace de l'automatisation, Python est le choix recommandé.

Pourquoi Python ?

- Lisibilité : La structure de Python est propre et facile à lire, réduisant les chances d'erreurs subtiles dans la logique.

- Bibliothèques étendues : Python offre des bibliothèques prêtes à l'emploi (par ex.,

requests,pandas, et des bibliothèques spécialisées commeccxtqui unifient les interactions sur plusieurs échanges) qui gèrent des tâches complexes comme l'authentification API, la manipulation de données et le backtesting historique. - Capacités asynchrones : Le Python moderne (

asyncio) est bien adapté pour gérer les demandes simultanées de surveillance des WebSockets et de soumission d'ordres sans bloquer la boucle d'exécution — une fonctionnalité cruciale pour les systèmes à faible latence.

Bien que d'autres langages comme Java, C# ou Go soient utilisés pour le TAHF de niveau institutionnel, Python offre le temps de montée en compétence le plus rapide pour développer et tester des algorithmes d'exécution comme TWAP et VWAP.

Liste de vérification étape par étape pour la connexion API

Suivez cette liste pour établir votre connexion automatisée de base :

Phase 1 : Préparation

- Sélection de l'échange : Choisissez un échange connu pour ses API stables et sa haute liquidité (comme discuté précédemment).

- Génération de clé API : Générez une nouvelle paire de clés API. N'accordez que les permissions nécessaires (par ex., « Lecture des données de marché » et « Trade »). N'accordez pas l'accès aux retraits.

- Configuration VPS : Louez un VPS en hébergement de proximité et configurez son pare-feu pour autoriser uniquement les ports essentiels (SSH et connexions sortantes pour le trading).

- Liste blanche IP : Ajoutez l'adresse IP du VPS à la liste blanche dans les paramètres de clé API de votre échange.

Phase 2 : Connexion initiale

- Installation de l'environnement Python : Installez Python et les bibliothèques nécessaires (par ex.,

requestspour REST,websocket-clientpour WebSockets). - Stockage sécurisé des clés : Stockez votre clé API et clé secrète comme variables d'environnement sur le VPS.

- Test de connexion REST : Écrivez un script simple pour utiliser l'API REST afin de récupérer une information statique, comme votre solde de compte actuel, en assurant que l'authentification réussit.

- Test de connexion WebSocket : Écrivez un script pour se connecter via WebSocket et afficher le flux en temps réel du prix du ticker BTC/USD. Cela confirme l'ingestion de données à faible latence.

Phase 3 : Test d'exécution d'ordres

- Passer un petit ordre : En utilisant l'API REST, soumettez un petit ordre à cours limité (par ex., 1 $ de Bitcoin) pour confirmer que la fonction de soumission d'ordres fonctionne. Annulez immédiatement l'ordre.

- Implémenter l'interrupteur d'arrêt : Vérifiez que votre mécanisme d'interrupteur d'arrêt d'urgence fonctionne correctement, en arrêtant instantanément le script et en annulant tout ordre ouvert.

L'importance du paper trading (simulation)

Ne déployez jamais une nouvelle stratégie algorithmique — surtout une axée sur l'exécution à haute vitesse — sur un compte live immédiatement.

Le paper trading (ou simulation) consiste à exécuter votre algorithme contre des données de marché en temps réel sans risquer de capital réel. La plupart des principaux échanges crypto offrent des environnements de test ou des comptes « paper trading » qui reflètent la structure API live.

Avantages de la simulation :

- Valider la logique : Assurez-vous que votre logique TWAP ou VWAP calcule correctement les tailles de tranches et la fréquence d'exécution.

- Tester les modes de défaillance : Testez l'algorithme sous stress en simulant des chutes de marché ou des déconnexions réseau pour assurer que vos sécurités et logique d'annulation fonctionnent correctement.

- Évaluer l'impact de la latence : Même dans un environnement simulé, surveillez le délai entre la réception des données de marché et la soumission de l'ordre simulé. Cela aide à confirmer si votre configuration VPS et l'optimisation de code sont efficaces.

Seulement après qu'une stratégie ait fonctionné avec succès pendant plusieurs semaines en paper trading et que vous ayez une confiance complète en sa stabilité technique, passez à l'utilisation d'un petit montant de capital live.

Conclusion

Le passage du day trading manuel à l'automatisation à haute fréquence marque une évolution cruciale dans le parcours d'un trader. Il déplace le focus de la prédiction des mouvements de marché à l'optimisation de la précision et de la vitesse d'exécution.

En maîtrisant l'infrastructure technique — spécifiquement, en s'appuyant sur des API WebSocket rapides, en implémentant des algorithmes d'exécution de base comme TWAP et VWAP, et en gérant agressivement la latence via l'hébergement de proximité et l'optimisation du code — vous obtenez un avantage mesurable sur la vaste majorité des traders particuliers.

Rappelez-vous que si la vitesse est critique, la sécurité est non négociable. Une approche disciplinée de la gestion des clés API, couplée à des interrupteurs d'arrêt robustes et des disjoncteurs, assure que votre système automatisé fonctionne efficacement et de manière responsable. Le trading automatisé est un processus d'apprentissage continu ; commencez petit, testez rigoureusement, et maintenez un focus inébranlable sur la minimisation de chaque milliseconde de latence.