Le passage de l'infrastructure internet traditionnelle aux systèmes décentralisés marque un changement fondamental dans la façon dont les applications numériques fonctionnent. Dans le modèle web standard, les utilisateurs interagissent avec des serveurs centralisés contrôlés par des entités spécifiques. Ces entités gèrent les données, exécutent le code et maintiennent l'autorité pour accorder ou révoquer l'accès.

Web3 introduit un paradigme différent où les applications s'exécutent sur un réseau peer-to-peer d'ordinateurs plutôt que sur une ferme de serveurs unique. Cette infrastructure repose sur la technologie blockchain pour maintenir un enregistrement partagé et immuable des transactions et des états de programmes. Le résultat est un système où aucune partie unique ne contrôle le réseau.

Cette transition crée un environnement « trustless ». Cela ne signifie pas que le système est peu fiable. Cela signifie que les utilisateurs n'ont pas besoin de faire confiance à une institution tierce, telle qu'une banque ou une entreprise technologique, pour agir honnêtement. Au lieu de cela, la confiance est placée dans le code et la vérification cryptographique. La validité des informations et l'exécution des accords sont vérifiables par quiconque sur le réseau.

L'architecture des smart contracts

Définition du protocole numérique

Au cœur de cette infrastructure décentralisée se trouve le smart contract. Un smart contract est un programme informatique stocké sur une blockchain qui s'exécute lorsque des conditions prédéfinies sont remplies. Bien que le concept existe sur divers réseaux, des plateformes comme Ethereum ont popularisé la technologie en agissant comme une « machine d'état de Turing complète ». Cela crée essentiellement un ordinateur global partagé accessible à quiconque dispose d'une connexion internet.

Ces contrats fonctionnent comme la logique backend des applications décentralisées. Contrairement aux logiciels standards où le code réside sur un serveur privé, les smart contracts vivent sur le registre public. Cela garantit que, une fois un contrat déployé, son fonctionnement est transparent. Quiconque peut inspecter le code pour comprendre exactement comment il se comportera dans des circonstances spécifiques.

La nature déterministe de ces contrats est une caractéristique définissante. Si un utilisateur fournit l'entrée A, le contrat produira invariablement la sortie B. Cette prévisibilité élimine l'ambiguïté souvent présente dans les accords médiés par des humains. Il n'y a pas d'intermédiaires pour interpréter les règles ou modifier le résultat en fonction d'un jugement subjectif.

Exécution et interaction

Les mécanismes d'un smart contract reposent sur des interactions basées sur des adresses. Lorsqu'un développeur termine d'écrire le code, il le déploie sur le réseau. Cette action crée une adresse spécifique pour le contrat. Les utilisateurs interagissent avec le programme en envoyant des actifs ou des données à cette adresse. Cette transaction déclenche l'exécution automatique du code en fonction de ses règles prédéfinies.

Par exemple, un contrat simple pourrait fonctionner comme un fonds de fiducie numérique. Le code pourrait spécifier qu'un dépôt de 1 ETH doit être divisé en douze parts égales. Le contrat libérerait alors une part vers un portefeuille bénéficiaire désigné chaque mois. Ce processus se déroule sans qu'un avocat ou une banque gère l'escrow. Le code lui-même détient la garde des fonds et applique l'échéancier de libération.

Cette automatisation s'étend à des instruments financiers complexes. Dans un scénario de prêt décentralisé, le contrat gère le collatéral. Si la valeur du collatéral de l'emprunteur tombe en dessous d'un seuil défini, le contrat déclenche automatiquement un événement de liquidation. Il vend l'actif pour couvrir la dette, protégeant le capital du prêteur sans intervention humaine.

Comprendre les applications décentralisées (dApps)

Composants d'une dApp

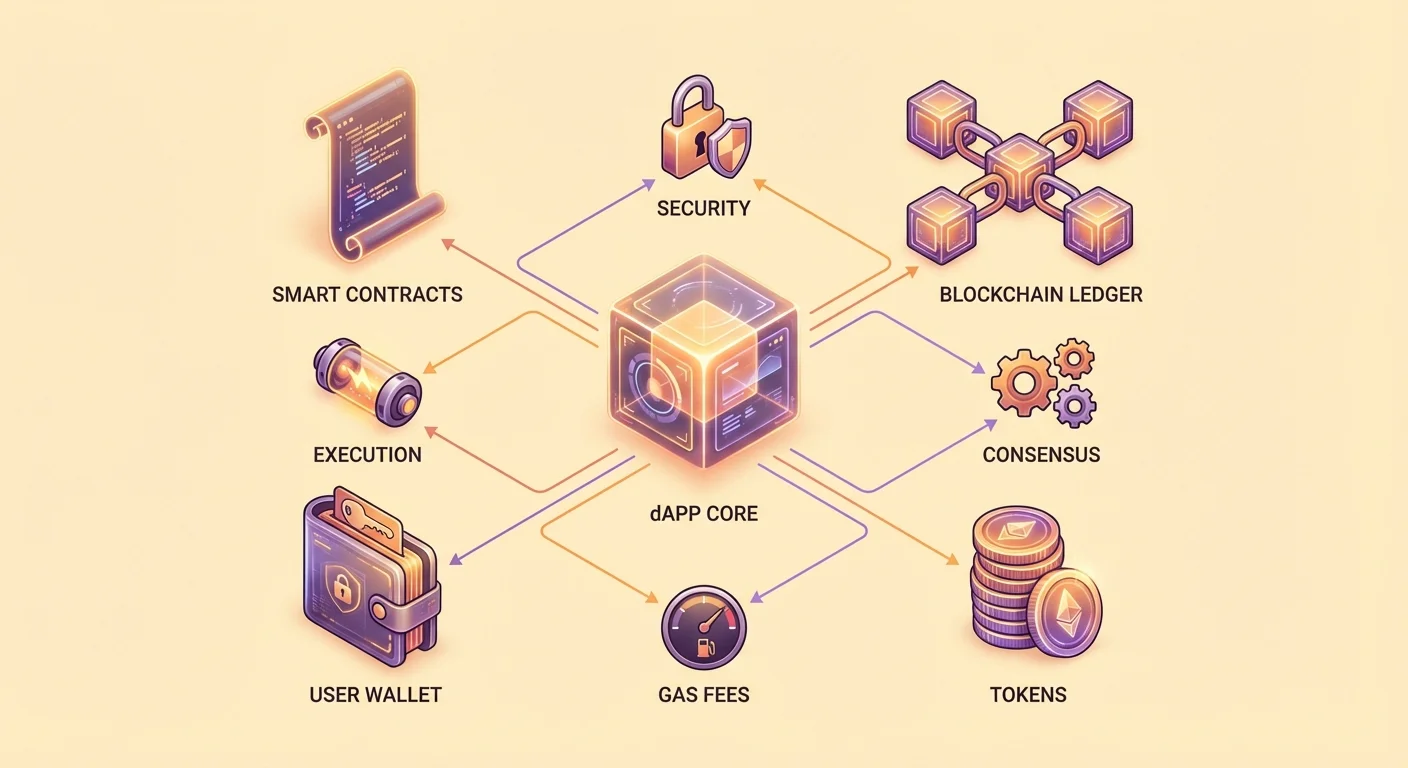

Une application décentralisée, ou dApp, combine des smart contracts avec une interface utilisateur. Bien que la logique backend s'exécute sur une blockchain, le frontend ressemble souvent à un site web standard ou une application mobile. Ce frontend permet aux utilisateurs d'interagir avec les smart contracts sous-jacents sans avoir besoin de comprendre un code en ligne de commande complexe.

La plupart des dApps reposent sur trois composants principaux pour fonctionner. Le premier est la collection de smart contracts qui définit la logique métier. Le second est la blockchain elle-même, qui sert de base de données immuable et de couche de règlement. Le troisième composant est le token. Les actions sur une blockchain nécessitent du « gas », une taxe payée en devise native du réseau pour compenser les ordinateurs qui traitent la transaction.

De nombreuses dApps utilisent également des tokens spécifiques pour faciliter les opérations internes. Ces actifs peuvent représenter des droits de vote, une propriété partielle ou une utilité au sein de l'application. Par exemple, une dApp pourrait émettre un token qui accorde aux détenteurs une part des revenus générés par la plateforme. Ce modèle de tokenisation aligne les incitations des développeurs, des utilisateurs et des fournisseurs d'infrastructure.

L'écosystème sans permission

Une distinction clé de l'infrastructure dApp est qu'elle est sans permission. Les applications financières traditionnelles exigent que les utilisateurs créent des comptes, vérifient leur identité et obtiennent l'approbation du fournisseur de services. Les dApps ne nécessitent généralement qu'un portefeuille crypto. Quiconque dispose d'une adresse de portefeuille peut se connecter à l'application et interagir avec ses smart contracts.

Cette ouverture favorise une accessibilité globale. Un utilisateur dans une région à infrastructure bancaire limitée peut accéder aux mêmes services financiers qu'un utilisateur dans un grand centre financier. L'application ne discrimine pas en fonction de la géographie ou du statut. Cependant, les utilisateurs doivent rester conscients que les réglementations locales concernant la finance et la fiscalité s'appliquent toujours à leurs activités.

Considérez un jeu de dés décentralisé comme exemple pratique. Dans un casino en ligne traditionnel, le code exécutant le jeu est caché. Les joueurs doivent faire confiance à l'affirmation du casino selon laquelle les cotes sont justes. Dans une version dApp, la logique du jeu réside dans un smart contract open-source. Un utilisateur peut inspecter le code pour vérifier que la « house edge » est exactement de 1 % et que le générateur de nombres aléatoires fonctionne correctement.

Compromis d'infrastructure : Vitesse vs. Sécurité

Le choix d'utiliser une infrastructure décentralisée implique des compromis spécifiques. Les services cloud centralisés comme Amazon Web Services (AWS) offrent une immense puissance de calcul à faible coût. Ils peuvent traiter des milliers de transactions par seconde avec une latence minimale. Cependant, cette efficacité a un coût : la centralisation. Si le serveur central tombe en panne ou si le fournisseur décide de censurer un utilisateur, l'accès est perdu.

Les réseaux décentralisés priorisent la sécurité et la transparence sur la vitesse brute. Chaque transaction sur une blockchain doit être vérifiée par de multiples nœuds indépendants répartis à travers le globe. Ce mécanisme de consensus garantit que l'historique du réseau ne peut pas être altéré, mais il ralentit intrinsèquement le système. Traiter des données sur un réseau décentralisé est significativement plus coûteux et plus lent que sur un serveur centralisé.

Cette dynamique crée un profil d'usage spécifique pour les dApps. Elles ne sont actuellement pas adaptées au trading à haute fréquence ou aux services de streaming de données intensives. Au contraire, elles excellent dans les scénarios où la confiance et la propriété d'actifs sont primordiales. Les applications impliquant des échanges de haute valeur, l'identité numérique ou la tenue de registres immuables bénéficient le plus des garanties de sécurité de l'infrastructure blockchain.

| Fonctionnalité | Application centralisée | Application décentralisée (dApp) |

|---|---|---|

| Contrôle | Entité unique (Entreprise) | Communauté / Réseau distribué |

| Stockage des données | Serveurs privés | Registre public blockchain |

| Modèle de confiance | Confiance en l'autorité | Confiance en le code (Vérifier) |

La couche financière : Architecture DeFi

Stratégies de rendement automatisées

La finance décentralisée, ou DeFi, représente le plus grand secteur du développement dApps. Ces applications reproduisent et améliorent les services financiers traditionnels en utilisant la technologie blockchain. Un cas d'usage principal est la génération de rendement. En finance traditionnelle, une banque prend les dépôts des clients, les prête et garde la majeure partie des profits.

En DeFi, les utilisateurs déposent directement des actifs dans des smart contracts. Ces contrats regroupent le capital de diverses sources et le déploient dans des stratégies générant du rendement. Par exemple, les fonds pourraient être prêtés à d'autres utilisateurs ou fournis comme liquidité pour le trading. Les profits générés par ces activités sont distribués automatiquement aux déposants.

La distribution suit des règles strictes écrites dans le code. Le smart contract calcule la part exacte de profits due à chaque participant en fonction de sa contribution. Il distribue ces récompenses à intervalles définis. Cette automatisation réduit les coûts généraux associés aux agences bancaires physiques et à la gestion intermédiaire. Par conséquent, les rendements offerts en DeFi sont souvent supérieurs à ceux des comptes d'épargne traditionnels.

Mécanismes d'échange décentralisés

Un autre pilier de l'infrastructure DeFi est l'échange décentralisé (DEX). Ces plateformes permettent aux utilisateurs d'échanger des actifs numériques sans confier la garde à un tiers. Sur un échange centralisé, les utilisateurs déposent des fonds dans un portefeuille contrôlé par l'entreprise. L'entreprise exécute ensuite les trades sur un registre interne.

Un DEX fonctionne différemment. Il utilise des smart contracts pour faciliter le trading peer-to-peer. Les utilisateurs conservent le contrôle de leurs clés privées tout au long du processus. Le trade se déroule directement entre le portefeuille de l'utilisateur et le smart contract. Cela élimine le risque de contrepartie d'un échange devenant insolvable ou gelant les fonds des utilisateurs.

Pour s'assurer qu'il y a suffisamment d'actifs disponibles pour le trading, les DEX utilisent des pools de liquidité. Ils incitent les utilisateurs à déposer des paires d'actifs dans des smart contracts. Ces déposants, connus sous le nom de fournisseurs de liquidité, gagnent un pourcentage des frais de trading générés par le protocole. Ce système externalise la liquidité, permettant aux marchés de se former sans market maker centralisé.

Protocoles de prêt et gestion des risques

Les prêts basés sur smart contracts démontrent comment le code sert de gestionnaire de risques. Dans ce système, les emprunteurs n'ont pas besoin de contrôles de crédit. Au lieu de cela, ils doivent fournir un collatéral. Les smart contracts appliquent des ratios de collatéralisation stricts pour protéger le capital des prêteurs.

Par exemple, un protocole pourrait exiger un ratio de sur-collatéralisation de 2:1. Pour emprunter 1 000 $ en stablecoin, un utilisateur pourrait devoir déposer 2 000 $ en Ethereum (ETH). Le smart contract détient cet ETH comme assurance. L'emprunteur peut utiliser le prêt à d'autres fins tout en maintenant une exposition aux mouvements de prix de son ETH déposé.

La logique de gestion des risques est automatisée. Si le prix du marché de l'ETH baisse, la valeur du collatéral diminue. S'il tombe en dessous d'un seuil de sécurité prédéterminé, le smart contract déclenche une liquidation. Il saisit efficacement le collatéral pour rembourser le prêt. Ce processus déterministe garantit que le système reste solvable même pendant les périodes de forte volatilité du marché.

Les utilisateurs doivent comprendre les implications de cette automatisation. Il n'y a pas d'officier de prêt avec qui négocier pendant un krach boursier. Si les conditions de liquidation sont remplies, le code s'exécute immédiatement. Cela supprime les biais humains mais aussi la clémence humaine.

Gouvernance et distribution de tokens

Le rôle des airdrops

Les projets utilisent souvent des distributions de tokens pour décentraliser la gouvernance et la propriété. Un « airdrop » est un mécanisme courant où un projet envoie des tokens gratuits aux portefeuilles des utilisateurs. Cette stratégie sert plusieurs objectifs : elle récompense les adopteurs précoces, distribue le pouvoir de vote et commercialise la plateforme auprès d'un public plus large.

Les airdrops reposent généralement sur un mécanisme de « snapshot ». Les développeurs du projet désignent un numéro de bloc ou une date spécifique comme point de coupure. Ils scannent l'historique de la blockchain pour identifier tous les portefeuilles qui ont interagi avec leurs smart contracts avant ce moment. Les actions qualifiantes pourraient inclure le volume de trading, la fourniture de liquidité ou la détention d'un NFT spécifique.

Par exemple, un échange décentralisé pourrait airdropper des tokens à quiconque a tradé sur la plateforme avant une certaine date. Cela crée instantanément une communauté de détenteurs de tokens ayant un intérêt acquis dans le succès du protocole. Ces tokens portent souvent des droits de gouvernance, permettant aux détenteurs de voter sur les modifications des paramètres du protocole ou des structures de frais.

Ventes de tokens et levée de fonds

Les smart contracts révolutionnent également la levée de fonds via les ventes de tokens, souvent appelées Initial Coin Offerings (ICO). Dans ce modèle, un projet crée un smart contract qui vend un nouveau token en échange d'une cryptomonnaie établie comme ETH. Le contrat définit les règles de la vente, y compris le prix, l'offre totale et l'échéancier de vesting.

Cette méthode démocratise l'accès aux investissements. En capital-risque traditionnel, les tours d'investissement précoces sont souvent réservés aux investisseurs accrédités et aux institutions. Une vente de tokens via smart contract peut être ouverte à quiconque dispose d'un portefeuille. Cela permet à la communauté de posséder une part du réseau qu'ils utilisent dès le premier jour.

Cependant, la facilité de création de tokens introduit également des risques. Comme le processus est sans permission, n'importe qui peut créer et vendre un token. Cela a conduit à une prolifération de projets sans utilité réelle. Les smart contracts peuvent appliquer des calendriers de vesting pour empêcher les développeurs de vendre tous leurs tokens immédiatement, offrant une couche de garantie aux investisseurs.

Risques de sécurité dans l'infrastructure décentralisée

Vulnérabilités dans le code

Bien que le concept de « code is law » apporte une certitude, il présente aussi des dangers significatifs. Les smart contracts sont écrits par des humains, et le code humain contient souvent des bugs. Si un smart contract a une vulnérabilité, les hackers peuvent l'exploiter pour drainer des fonds. Contrairement à une application bancaire où une transaction frauduleuse peut être inversée, les transactions blockchain sont immuables.

Les audits sont un mécanisme de défense critique. Les projets réputés engagent des firmes de sécurité tierces pour examiner leur code avant déploiement. Ces auditeurs recherchent des erreurs de logique et des vulnérabilités connues. Cependant, un audit n'est pas une garantie de sécurité. Même des contrats audités ont été exploités lorsque des vecteurs d'interaction imprévus ont été découverts.

La nature open-source des dApps crée une épée à double tranchant. D'un côté, elle permet à la communauté de vérifier le code et de corriger les bugs au fil du temps. De l'autre, elle donne aux attaquants un plan du système. Ils peuvent étudier les contrats en détail pour trouver des faiblesses à exploiter avant que les développeurs ne les remarquent.

Phishing et interfaces malveillantes

Les risques de sécurité existent aussi au niveau de l'interface utilisateur. Un vecteur d'attaque courant est la dApp de phishing. Les escrocs créent des sites web identiques aux plateformes DeFi légitimes. Ils pourraient changer une lettre dans l'URL ou acheter des publicités pour apparaître en haut des résultats de recherche.

Lorsque un utilisateur connecte son portefeuille à un site de phishing, il pense interagir avec un protocole fiable. Cependant, le site l'invite à signer une transaction malveillante. Au lieu de déposer des fonds dans un contrat générant du rendement, la transaction accorde à l'attaquant la permission de déplacer les actifs de l'utilisateur. Une fois signée, l'attaquant vide le portefeuille.

Les utilisateurs doivent faire preuve d'une extrême prudence avec les URL et les permissions. Vérifier l'adresse du site web et contrôler les certificats de sécurité sont des habitudes essentielles. De plus, les utilisateurs doivent se méfier des nouveaux projets non audités. Un « rug pull » se produit lorsque les développeurs d'une dApp malveillante laissent intentionnellement une porte dérobée dans le code ou volent simplement la liquidité qu'ils avaient promis de verrouiller.

Applications futures de l'infrastructure Web3

L'utilité des smart contracts s'étend au-delà de la finance. À mesure que la technologie mûrit, elle est appliquée à la gestion de la chaîne d'approvisionnement. Le parcours d'un produit de l'usine au consommateur peut être suivi sur une blockchain. Les smart contracts peuvent vérifier l'authenticité à chaque étape, réduisant la contrefaçon et assurant la transparence dans la logistique.

Le vote et la gouvernance représentent une autre frontière. Les systèmes de vote traditionnels sont souvent opaques et difficiles à auditer. Un système de vote basé sur blockchain utilise des smart contracts pour comptabiliser les votes. Cela garantit que chaque vote est compté correctement et que les résultats sont vérifiables par n'importe quel observateur. Cela pourrait révolutionner la gouvernance d'entreprise et éventuellement les élections publiques.

L'identité décentralisée gagne également du terrain. Actuellement, les utilisateurs dépendent d'autorités centralisées comme Google ou Facebook pour gérer leurs identités numériques. Les smart contracts permettent aux utilisateurs de posséder leurs données d'identité. Ils peuvent prouver leurs identifiants ou leur âge à un tiers sans révéler d'informations personnelles inutiles ou dépendre d'un géant technologique comme intermédiaire.

Conclusion

La transition vers une infrastructure décentralisée représente un changement significatif dans la gestion de la valeur numérique et des données. En remplaçant les intermédiaires centralisés par des smart contracts, les dApps offrent une alternative transparente et sans permission aux systèmes traditionnels. Cette technologie permet aux utilisateurs de conserver la garde de leurs actifs, de vérifier les règles d'engagement et de participer aux marchés financiers mondiaux sans barrières.

Cependant, cette autonomie exige un niveau plus élevé de responsabilité personnelle. La nature immuable des transactions blockchain signifie que les erreurs ne peuvent pas être facilement rectifiées. Les utilisateurs doivent naviguer les risques d'exploits techniques et d'ingénierie sociale avec vigilance. À mesure que l'écosystème évolue, l'équilibre entre l'efficacité des systèmes centralisés et la sécurité des réseaux décentralisés continuera de définir le paysage numérique.

La véritable propriété en Web3 exige de vérifier le code en lequel vous avez confiance et de sécuriser les clés que vous détenez.