Le paysage financier connaît actuellement un changement structurel massif. Cette transformation ne consiste pas seulement à mettre à niveau les logiciels ou à numériser les processus papier. Elle représente une divergence fondamentale dans la manière dont la valeur est créée, stockée et transférée. D'un côté se trouve la Finance traditionnelle, ou TradFi, un système basé sur des siècles de pratiques bancaires établies, d'intermédiaires et d'autorité centralisée. De l'autre côté se trouve Web3, un écosystème naissant enraciné dans la cryptographie, la décentralisation et les réseaux peer-to-peer.

Au cœur de cette comparaison se trouve le concept du modèle « opt-in » par opposition au modèle « par décret ». La monnaie fiat traditionnelle est de l'argent par mandat gouvernemental. Les citoyens sont obligés d'utiliser la monnaie de leur nation, et leur participation financière repose entièrement sur un accès autorisé accordé par des institutions. En revanche, les cryptomonnaies et les actifs Web3 sont des systèmes opt-in. Ils sont contrôlés par le consensus de leurs utilisateurs plutôt que par une banque centrale.

Cette distinction crée deux mondes parallèles. Un monde repose sur des tiers de confiance pour maintenir l'honnêteté et faciliter le commerce. L'autre repose sur une infrastructure distribuée et du code pour vérifier la propriété sans intermédiaire. Comprendre les frictions entre ces deux modèles nécessite d'examiner les fondations de la manière dont ils gèrent les données, la confiance et la valeur.

L'architecture de la tenue des registres

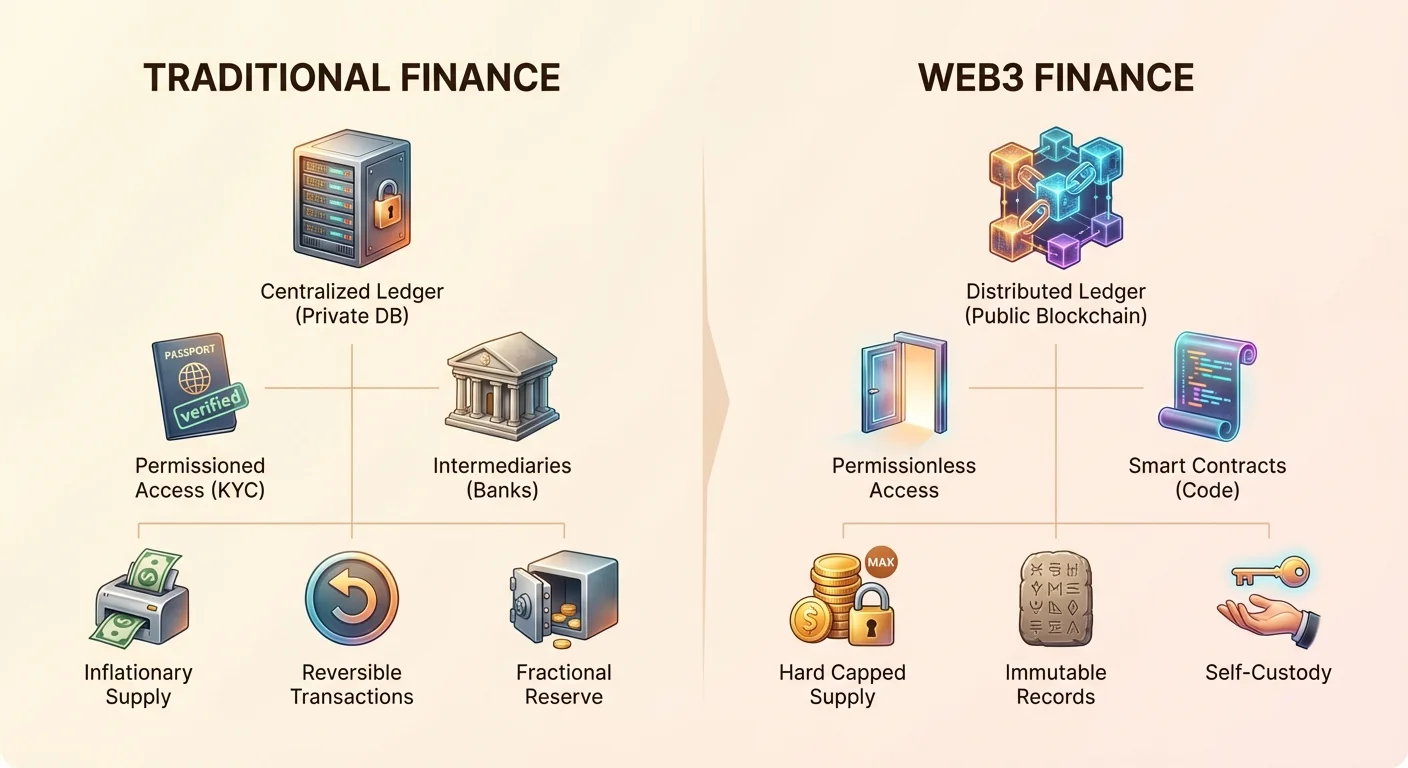

La principale différence entre Web3 et TradFi réside dans la manière dont ils maintiennent le grand livre. Un grand livre est simplement l'enregistrement de qui possède quoi. Dans le monde traditionnel, les grands livres sont privés et centralisés. Votre banque maintient une base de données indiquant que vous avez un montant spécifique d'argent. Vous ne pouvez pas voir ce grand livre directement ; vous ne pouvez voir qu'une représentation via une application ou un relevé. Vous faites confiance à la banque pour garder cet enregistrement précis et sécurisé.

Bases de données centralisées vs. Blockchains distribuées

Dans TradFi, le grand livre est un point unique de défaillance. Si le serveur d'une banque est piraté, corrompu ou détruit physiquement, l'enregistrement des fonds peut être compromis. Pour atténuer cela, les banques dépensent des milliards en cybersécurité et en coffres-forts physiques. Cependant, le contrôle reste aux mains de quelques dirigeants et administrateurs. Ils ont le pouvoir de modifier le grand livre, d'inverser les transactions ou de refuser l'accès aux données.

Web3 remplace ce système fermé par une blockchain. Une blockchain est un enregistrement numérique partagé sur un vaste réseau d'ordinateurs indépendants. Aucune entité unique ne possède la copie maître. Au lieu de cela, chaque participant du réseau détient une copie du grand livre. Lorsqu'une transaction se produit, elle doit être vérifiée par le réseau via un mécanisme de consensus. Une fois ajoutée à un bloc, les données sont liées cryptographiquement au bloc précédent. Cela rend l'historique des transactions pratiquement impossible à modifier.

Immuabilité et transparence

Le résultat de cette architecture distribuée est l'immuabilité. Dans le contexte de Web3, cela signifie qu'une fois une transaction confirmée, elle ne peut pas être annulée ou altérée. Il n'y a pas d'administrateur avec un bouton « supprimer ». Cette fonctionnalité construit la confiance mathématiquement plutôt qu'institutionnellement. Dans TradFi, une transaction peut souvent être inversée des jours ou des semaines plus tard en raison de litiges ou d'erreurs administratives.

La transparence est la deuxième sortie majeure de cette architecture. Les blockchains publiques permettent à quiconque d'auditer l'offre de l'actif et les mouvements de fonds. Vous n'avez pas besoin d'assignation ou d'autorisation spéciale pour voir les flux de transactions. Bien que les identités des utilisateurs soient souvent pseudonymes, les mécanismes du système sont ouverts à la vérification mondiale. Cela contraste fortement avec la nature opaque des réserves des banques centrales et des bilans des banques commerciales.

L'évolution de la monnaie

La monnaie elle-même fonctionne différemment dans ces deux environnements. Tout au long de l'histoire, la monnaie a évolué des systèmes d'échange à la troc vers la monnaie marchandise comme l'or, et finalement vers la monnaie fiat. La monnaie fiat n'est pas adossée à une marchandise physique mais à un décret gouvernemental et à la confiance publique. La valeur de la fiat dépend fortement de la stabilité du gouvernement émetteur et de sa politique monétaire.

Inflation vs. Offre à plafond dur

L'un des points de friction les plus significatifs entre TradFi et Web3 est la gestion de l'offre. Les monnaies fiat sont inflationnistes par conception. Les banques centrales ont l'autorité d'augmenter l'offre monétaire pour gérer les crises économiques ou stimuler la croissance. Bien que cela offre de la flexibilité, cela dilue également le pouvoir d'achat des détenteurs existants au fil du temps. Ce phénomène est souvent appelé la « taxe cachée » de l'inflation.

Les actifs crypto comme Bitcoin ont été conçus comme une réponse directe à cela. Ils présentent souvent un plafond dur sur l'offre. Par exemple, il n'y aura jamais plus de 21 millions de bitcoins. Cette rareté est appliquée par le code, pas par la politique. Elle imite les propriétés de l'or — rareté, durabilité et divisibilité — mais les adapte à l'ère numérique. Cela fait des certains actifs crypto des « réserves de valeur » immunisées contre l'expansion arbitraire de l'offre.

Unité de compte et divisibilité

Les deux systèmes luttent avec différents aspects de l'utilisabilité. La monnaie fiat excelle en tant qu'unité de compte car elle est relativement stable au jour le jour. Les prix des biens et services sont libellés en dollars ou euros car la volatilité est généralement faible. Cela fait de la fiat un moyen d'échange fiable pour le café quotidien ou le loyer.

Les cryptomonnaies luttent actuellement avec la volatilité, ce qui les rend moins idéales en tant qu'unité de compte quotidienne pour les petits achats. Cependant, elles offrent une divisibilité supérieure. Un seul bitcoin peut être divisé en 100 millions d'unités appelées satoshis. Cela permet des micro-transactions souvent impossibles dans TradFi en raison d'erreurs d'arrondi ou du coût élevé de traitement de petits montants.

Permission et accès

Le système financier traditionnel fonctionne sur une base autorisée. Pour ouvrir un compte bancaire, vous devez prouver qui vous êtes. Ce processus, connu sous le nom de Know Your Customer (KYC), nécessite des documents d'identité, une preuve d'adresse et souvent une preuve de revenu. Bien que ces réglementations aident à prévenir le blanchiment d'argent et le financement du terrorisme, elles créent également des barrières massives. Des milliards d'adultes dans le monde restent non bancarisés car ils manquent des documents nécessaires ou vivent dans des régions considérées comme « à haut risque » par les banques mondiales.

L'alternative sans permission

Web3 fonctionne sur une base sans permission. Le réseau se fiche de qui vous êtes, où vous vivez ou de votre score de crédit. Créer un portefeuille crypto est un processus mathématique, pas bureaucratique. Quiconque avec une connexion internet peut télécharger une application et générer une adresse de portefeuille en quelques secondes. Il n'y a pas de comité d'approbation ni de vérification de crédit.

Cette ouverture change fondamentalement qui peut participer à l'économie mondiale. Un freelance dans un pays en développement peut recevoir un paiement d'un client à New York sans intermédiaire bancaire. Un réfugié fuyant une zone de guerre peut transporter sa richesse dans un portefeuille numérique sans craindre que les gardes-frontière saisissent de l'argent physique. Le système est ouvert à quiconque suit les règles du protocole.

Compromis identité et confidentialité

L'absence de gardiens introduit de nouvelles responsabilités. Dans TradFi, si vous perdez votre mot de passe, vous pouvez vous rendre dans une agence avec votre ID et retrouver l'accès. La banque agit comme un filet de sécurité pour la vérification d'identité. Dans Web3, l'utilisateur est seul responsable de sa sécurité. Si vous perdez les clés privées de votre portefeuille, il n'y a pas de service client à appeler. Les fonds sont mathématiquement inaccessibles.

De plus, la confidentialité fonctionne différemment. Dans TradFi, la banque sait tout sur vos dépenses, mais vos voisins non. Dans Web3, vos transactions sont visibles sur le grand livre public, mais votre identité n'y est pas nécessairement attachée. Cependant, une analyse sophistiquée peut souvent lier les adresses de portefeuille à des identités réelles, surtout aux points où la crypto est convertie en fiat.

Intermédiaires vs. Contrats intelligents

L'efficacité en finance est souvent une fonction du nombre de mains par lesquelles l'argent doit passer. Le système traditionnel est basé sur une pile d'intermédiaires. Lorsque vous passez une carte de crédit, la transaction implique une banque marchande, un réseau de cartes, une banque émettrice et un processeur de paiement. Chaque étape entraîne des frais et ajoute du temps au règlement final.

Le coût de la confiance

Ces intermédiaires existent pour établir la confiance. Le marchand doit savoir que le client a les fonds. Le client doit savoir que le marchand est légitime. Les banques agissent comme courtiers de confiance. Ce service est coûteux. Les paiements transfrontaliers, en particulier, peuvent prendre des jours pour être réglés et coûter des pourcentages significatifs en frais. Le système de « Correspondant Banking » nécessite que les banques détiennent des comptes les unes chez les autres globalement, piégeant la liquidité et créant des frictions.

Automatiser la confiance avec le code

Web3 remplace ces intermédiaires humains et corporatifs par des contrats intelligents. Un contrat intelligent est du code qui exécute automatiquement des actions lorsque certaines conditions sont remplies. Par exemple, un échange décentralisé (DEX) permet aux utilisateurs d'échanger des actifs directement les uns avec les autres. Le code garantit que l'échange ne se produit que si les deux parties fournissent les actifs convenus.

Cela crée des transactions « sans confiance ». Vous n'avez pas besoin de faire confiance à l'autre trader ; vous n'avez besoin de faire confiance qu'au code. Le règlement sur une blockchain est final une fois le bloc confirmé. Cela peut se produire en minutes ou secondes, indépendamment du fait qu'il s'agisse d'un transfert domestique ou international. Le réseau fonctionne 24h/24, 7j/7, ignorant les jours fériés et les heures bancaires.

| Caractéristique | Finance traditionnelle | Finance Web3 |

|---|---|---|

| Règlement | Jours (T+2) | Minutes/Secondes |

| Fonctionnement | Heures bancaires | 24/7/365 |

| Accès | Autorisé (KYC) | Sans permission |

Garde et propriété

Le concept de propriété est peut-être la différence la plus philosophique entre les deux systèmes. Dans le modèle bancaire traditionnel, vous ne possédez pas techniquement l'argent sur votre compte. Vous avez une créance sur la banque. Vous êtes un créancier. La banque prend votre dépôt et le prête à d'autres pour gagner des intérêts. Cela est connu sous le nom de banque à réserves fractionnaires.

Risque de contrepartie et ruées bancaires

Parce que les banques prêtent la majorité des dépôts, elles n'ont pas d'argent liquide pour payer tout le monde en même temps. Si la confiance dans la banque vacille, une « ruée bancaire » peut se produire. Les déposants se précipitent pour retirer leurs fonds, et la banque s'effondre faute de liquidité. Dans ces scénarios, les gouvernements interviennent souvent pour assurer les dépôts jusqu'à une certaine limite, mais les montants au-delà peuvent être perdus.

Nous avons vu des exemples récemment avec l'effondrement de grandes banques régionales. De plus, en période de crise économique extrême, les gouvernements peuvent imposer des contrôles de capitaux, limitant la quantité d'argent que vous pouvez retirer ou envoyer à l'étranger. Votre accès à votre richesse est conditionné à la solvabilité de la banque et à l'autorisation de l'État.

Auto-garde et souveraineté

Web3 introduit la capacité de véritable auto-garde des actifs numériques. Si vous détenez votre cryptomonnaie dans un portefeuille non custodial, vous possédez les clés privées. C'est comme détenir de l'argent numérique. Aucune banque ne le prête. Aucun gouvernement ne peut facilement le confisquer sans votre clé.

Cela élimine le risque de contrepartie. Vous n'avez pas à vous soucier si la blockchain est « solvable » car la blockchain ne prête pas vos fonds. L'actif reste à votre adresse jusqu'à ce que vous décidiez de le déplacer. Cependant, cette propriété totale signifie une responsabilité totale. Il n'y a pas de département de protection contre la fraude pour inverser une transaction si vous envoyez de l'argent à un escroc. Vous êtes votre propre banque, pour le meilleur ou pour le pire.

Produits financiers et rendement

La manière dont les utilisateurs génèrent des rendements sur leur capital diffère grandement entre les deux secteurs. Dans TradFi, le principal véhicule pour un rendement sûr est le compte d'épargne ou les obligations d'État. Historiquement, ces rendements ont souvent été inférieurs au taux d'inflation, ce qui signifie que les épargnants perdent lentement leur pouvoir d'achat. La banque capture la majorité des profits générés par le prêt de l'argent du client.

L'essor de la finance décentralisée (DeFi)

DeFi ouvre le « back end » des stratégies bancaires aux utilisateurs réguliers. Via des protocoles de prêt décentralisés, les utilisateurs peuvent prêter leurs actifs directement aux emprunteurs. Les intérêts payés par les emprunteurs vont aux prêteurs, le protocole ne prenant qu'une petite commission pour la maintenance du code. Cela crée un marché plus efficace où les rendements sont généralement plus élevés, bien que les risques soient différents.

Un autre mécanisme est le « yield farming » ou la fourniture de liquidité. Les utilisateurs peuvent déposer des paires d'actifs dans des automated market makers (AMMs). En fournissant la liquidité qui permet aux autres de trader, ils gagnent une portion des frais de trading. Cela transforme le capital passif en capital productif sans besoin d'un gestionnaire financier.

Accessibilité des instruments complexes

Dans TradFi, les produits à haut rendement et les dérivés complexes sont souvent réservés aux « investisseurs accrédités » — des individus fortunés répondant à des seuils de revenu spécifiques. Ce cadre réglementaire vise à protéger les investisseurs moins sophistiqués, mais il les exclut également des opportunités les plus lucratives.

Les plateformes DeFi sont agnostiques à la richesse. Un utilisateur avec 100 $ peut accéder aux mêmes pools de prêt, stratégies de trading et dérivés qu'un utilisateur avec 10 millions $. Bien que cela démocratise l'accès aux outils de création de richesse, cela expose aussi les utilisateurs inexpérimentés à des mécanismes à haut risque qu'ils ne comprennent peut-être pas pleinement.

Résistance à la censure

La résistance à la censure est la capacité à transiger librement sans interférence d'un tiers. Dans le système financier traditionnel, la censure est une fonctionnalité, pas un bug. Les gouvernements et les banques utilisent la censure financière pour faire respecter les lois, les sanctions et parfois des agendas politiques.

Le mécanisme de contrôle

La censure financière prend trois formes principales : gel des actifs, blocage des transactions et confiscation des fonds. Nous avons vu des cas où les processeurs de paiement bloquent les dons à des causes politiques jugées controversées. Les nations sous sanctions perdent l'accès au réseau bancaire mondial (SWIFT), affectant les citoyens ordinaires ainsi que les officiels gouvernementaux. Même les litiges légaux domestiques peuvent entraîner des comptes bancaires gelés avant la fin d'un procès.

TradFi repose sur un système de gardiens. Si le gardien décide que vous ne pouvez pas entrer, vous êtes exclu de l'économie. Ce pouvoir est consolidé dans quelques institutions majeures qui agissent de facto comme régulateurs du comportement moral et politique via l'accès financier.

Monnaie inarrêtable

Les actifs Web3, particulièrement ceux comme Bitcoin, sont conçus pour être résistants à la censure. Parce que le réseau est décentralisé, il n'y a pas de PDG à appeler pour bloquer une transaction. Les mineurs et validateurs sont incités à traiter toutes les transactions valides indépendamment de leur origine ou destination.

Cette propriété fait de la crypto un outil vital pour les militants des droits humains, les journalistes dans des régimes autoritaires et les individus vivant sous des contrôles de capitaux oppressifs. Elle sépare l'argent de l'État. Bien que les gouvernements puissent encore cibler les « off-ramps » (où la crypto est échangée contre de la fiat), ils ne peuvent pas facilement arrêter le transfert peer-to-peer de valeur au sein du réseau lui-même.

Volatilité vs. Stabilité

Une critique courante de Web3 est la volatilité. Comment une monnaie peut-elle remplacer le dollar si sa valeur fluctue de 10 % en une journée ? TradFi offre une stabilité dans le prix unitaire (1 dollar égale toujours 1 dollar), bien qu'elle souffre de l'instabilité à long terme de la dégradation du pouvoir d'achat (inflation).

Le rôle des stablecoins

Pour combler cet écart, l'industrie crypto a développé les stablecoins. Ce sont des tokens arrimés à la valeur d'une monnaie fiat, généralement le dollar US. Ils offrent la vitesse et la nature sans frontières de la cryptomonnaie avec la stabilité de prix de la fiat.

Il existe deux types principaux : centralisés et décentralisés. Les stablecoins centralisés (comme USDT et USDC) détiennent des réserves de fiat dans une banque pour soutenir leurs tokens. Ils agissent comme un pont, mais réintroduisent le risque de contrepartie — vous devez faire confiance à l'émetteur pour avoir l'argent. Les stablecoins décentralisés (comme DAI) utilisent des actifs crypto surcollatéralisés et des contrats intelligents pour maintenir leur arrimage.

Les stablecoins sont devenus l'« app killer » pour de nombreux utilisateurs, leur permettant de sortir des marchés volatils sans quitter l'écosystème blockchain. Ils fournissent également une bouée de sauvetage pour les personnes dans des pays à hyperinflation, leur permettant de détenir des dollars numériques au lieu d'une monnaie locale se dépréciant rapidement.

Tokens et gouvernance

Dans TradFi, la propriété dans un projet ou une entreprise est représentée par des capitaux propres (actions). Les actionnaires ont des droits aux dividendes et au vote, mais le processus de vote est souvent fastidieux et dominé par de grands investisseurs institutionnels. La gouvernance d'entreprise est lente et opaque.

La tokenisation de la valeur

Web3 introduit les tokens. Un token peut représenter une monnaie, mais il peut aussi représenter une utilité, une sécurité ou des droits de gouvernance. Les tokens utilitaires accordent l'accès à un service, similaire à un jeton d'arcade ou une licence logicielle. Les tokens de sécurité sont des représentations numériques d'actifs traditionnels comme l'immobilier ou des actions d'entreprise, soumis à des réglementations.

Les tokens de gouvernance permettent aux détenteurs de voter directement sur les changements d'un protocole. Cela a donné naissance aux Organisations Autonomes Décentralisées (DAO). Dans une DAO, les décisions sur la gestion du trésor, les mises à jour logicielles et les structures de frais sont prises par la communauté des détenteurs de tokens.

NFT et unicité numérique

Au-delà de l'argent fongible, Web3 introduit les Non-Fungible Tokens (NFT). Ceux-ci représentent des actifs uniques. Dans TradFi, prouver la propriété d'un élément numérique unique (comme une œuvre d'art numérique ou un objet de jeu) est difficile car les fichiers numériques sont facilement copiés. Les NFT résolvent cela en créant un certificat de propriété unique et non copiable sur la blockchain. Cela a des implications pour l'identité numérique, la propriété intellectuelle et le suivi de la chaîne d'approvisionnement, élargissant la portée de la finance à toutes les formes de transfert de valeur.

Conclusion

La comparaison entre Web3 et la Finance traditionnelle met en lumière un passage de la confiance basée sur les institutions à la vérité basée sur le code. TradFi offre de la familiarité, des protections consommateurs et de la stabilité, mais avec les coûts de l'exclusion, de l'inflation et de la centralisation. Elle repose sur une approche de « jardin clos » où la sécurité est fournie par des gardiens.

Web3 offre une nature sauvage ouverte. Elle fournit de la transparence, de l'immuabilité et une véritable propriété, mais exige des utilisateurs qu'ils assument pleinement la responsabilité de leur sécurité. Elle supprime les gardiens, permettant une économie mondiale plus inclusive et efficace. À mesure que la technologie mûrit, les frictions entre ces systèmes diminueront probablement, avec l'infrastructure Web3 devenant potentiellement le back-end qui alimente l'avenir de toute la finance.

L'avenir de l'argent passe des intermédiaires de confiance au code vérifiable.