Lors de l'exploration du monde de la finance décentralisée, il est facile de se laisser distraire par les aspects technologiques tape-à-l'œil — vitesses de transaction rapides, nouvelles applications et interfaces utilisateur élégantes. Cependant, la véritable durabilité de toute blockchain de couche 1 (L1) — le réseau fondamental de base comme Ethereum, Solana ou Cardano — repose non seulement sur sa technologie, mais sur son modèle économique sous-jacent, ou tokenomics.

Comprendre l'économie des L1 signifie aller au-delà des simples mouvements de prix et analyser les mécanismes qui sécurisent le réseau, incitent les participants et gèrent l'offre de l'actif au fil du temps. Ces modèles déterminent si le rendement que vous gagnez est un « rendement réel » durable ou simplement une « subvention inflationniste ».

Pour toute personne visant l'autosouveraineté à long terme et une croissance durable dans l'économie numérique, disséquer ces structures d'incitation est primordial. Ce guide offre une plongée approfondie dans le moteur financier des blockchains de couche 1, en se concentrant sur la façon dont l'inflation, le staking et l'utilité se combinent pour déterminer la valeur à long terme de l'actif.

Les mécanismes de base des tokenomics de couche 1

Le token natif d'une blockchain de couche 1 remplit simultanément plusieurs fonctions économiques critiques. C'est le sang vital du réseau, agissant comme carburant, collatéral de sécurité et mécanisme de gouvernance. Avant d'analyser les incitations, nous devons comprendre pourquoi ces tokens existent.

Le rôle de l'actif natif : utilité et sécurité

La fonction principale de tout token natif L1 (par ex. Ether, SOL) est d'assurer que le réseau peut fonctionner de manière sécurisée et efficace.

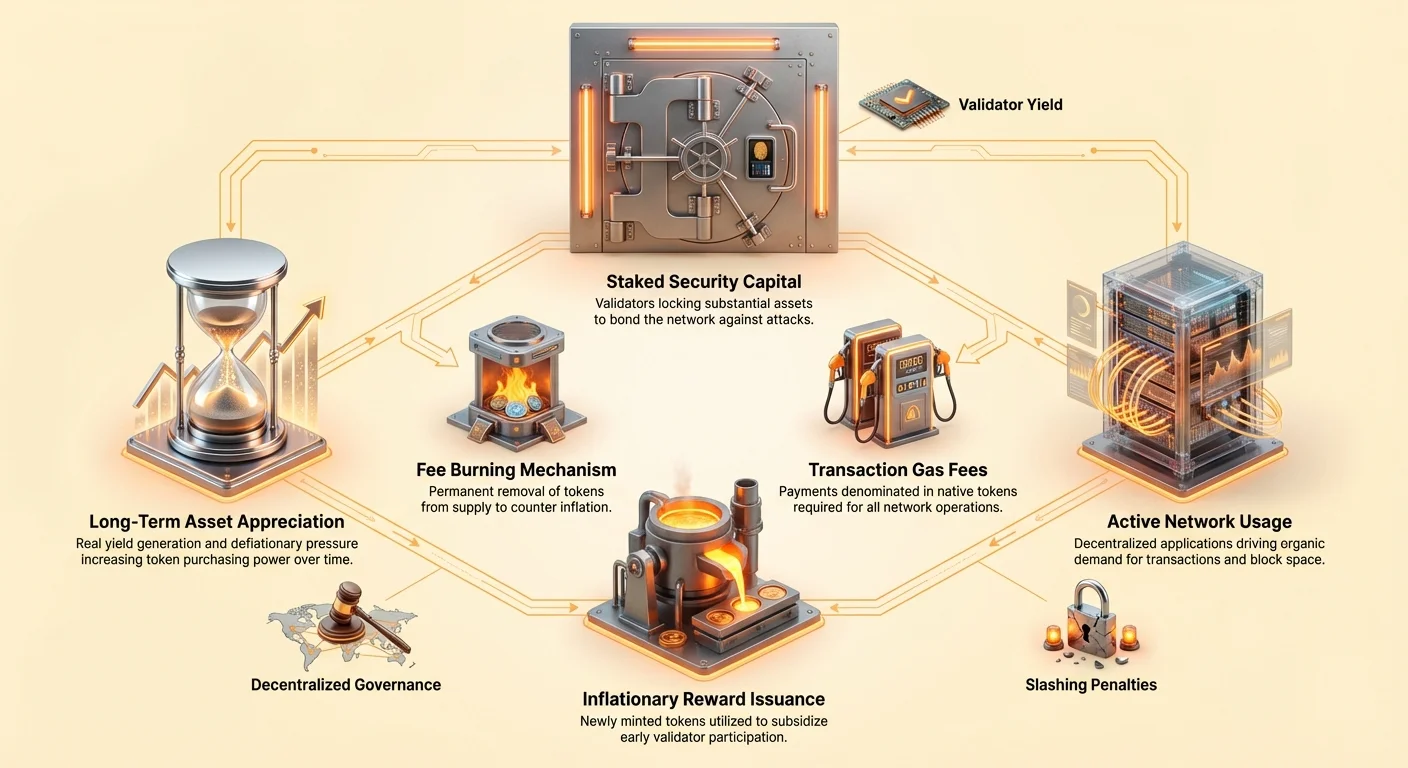

- Frais de gaz/transactions (utilité) : Toute action effectuée sur la blockchain — envoi d'un token, échange d'actifs ou interaction avec une application décentralisée (dApp) — nécessite un effort de calcul. Les utilisateurs doivent payer une petite taxe, appelée « gas », libellée en token natif L1. Cela crée une demande constante et organique pour l'actif et empêche le spam sur le réseau.

- Collatéral de staking (sécurité) : Dans les systèmes Proof-of-Stake (PoS), les validateurs doivent verrouiller (staker) une quantité significative du token natif pour participer à la validation des transactions et à la proposition de nouveaux blocs. Ce capital staké agit comme une caution ; si le validateur agit de manière malveillante ou échoue, une partie de son stake peut être détruite (slashed). Ce mécanisme lie directement la valeur économique du token au niveau de sécurité de l'ensemble du réseau.

Fondamentaux de l'offre et de la demande

La valeur d'un actif L1 est le produit de son utilité fondamentale (demande) et de son calendrier d'émission (inflation).

- Facteurs de demande : Activité du réseau (nombre de dApps en cours d'exécution), adoption par les utilisateurs, intérêt spéculatif et nécessité du token pour le collatéral (staking).

- Facteurs d'offre : Le calendrier d'inflation prédéterminé par le protocole (nombre de nouveaux tokens créés quotidiennement) et tout mécanisme déflationniste (nombre de tokens brûlés).

Une économie L1 durable prospère lorsque l'utilité réelle crée une forte demande qui exerce une pression constante à la hausse sur le prix de l'actif, compensant idéalement ou dépassant toute inflation d'offre.

Proof-of-Stake (PoS) et ingénierie des incitations

La Proof-of-Stake est le mécanisme de consensus dominant pour les réseaux de couche 1 modernes. Elle remplace le minage énergivore de la Proof-of-Work (PoW) par un système d'incitations économiques : stakiez vos cryptos, sécurisez la chaîne et gagnez des récompenses.

Le mécanisme des récompenses de staking

Les récompenses de staking ne sont pas des dons arbitraires ; ce sont des dépenses de sécurité essentielles payées par le protocole. L'objectif de l'émission de récompenses est triple :

- Inciter la participation : Le staking nécessite de verrouiller des actifs, entraînant un coût d'opportunité (impossibilité d'utiliser ces actifs ailleurs). Les récompenses compensent les stakers pour ce verrouillage et le risque d'échec technique ou de slashing.

- Atteindre la décentralisation : Des récompenses plus élevées encouragent plus d'individus à gérer des validateurs, augmentant le montant total staké et distribuant le contrôle à plus de parties, améliorant ainsi la résistance à la censure.

- Budget de sécurité : Le coût total des récompenses de staking représente le budget de sécurité annuel du réseau. Si les récompenses sont trop basses, les participants pourraient retirer leur stake, rendant le réseau moins cher et plus facile à compromettre pour un attaquant (par ex. une attaque à 51 %).

Économie des validateurs : coûts et avantages

Pour les participants sérieux, devenir validateur est une opération commerciale impliquant des compromis économiques :

| Composante économique | Impact sur le validateur |

|---|---|

| Exigence de capital | Le coût d'acquisition des tokens L1 minimum requis pour staker. C'est le plus gros investissement initial. |

| Coûts opérationnels | Matériel, connectivité internet et frais de maintenance (par ex. hébergement cloud). |

| Risque de slashing | Pénalité économique pour temps d'arrêt ou activité malveillante. Nécessite une surveillance constante et une expertise. |

| Récompenses de staking | L'avantage principal, généralement payé en tokens nouvellement mintés (inflationniste) et/ou frais de transaction (rendement réel). |

Les participants sophistiqués comparent le rendement annuel en pourcentage (APY) attendu du staking aux risques et coûts opérationnels. Le protocole doit veiller à ce que le taux de récompense soit suffisamment élevé pour attirer un stake suffisant tout en étant assez bas pour ne pas diluer sévèrement les détenteurs existants de tokens.

Le dilemme inflationniste : rendement subventionné vs rendement durable

Le concept analytique le plus critique pour évaluer un modèle de tokenomics L1 est de distinguer le rendement généré par la productivité du réseau de celui généré par une expansion artificielle de l'offre. Cette distinction définit la durabilité à long terme de l'actif.

Rendement généré par les subventions inflationnistes

De nombreux réseaux Proof-of-Stake s'appuient initialement fortement sur l'émission inflationniste — minting de nouveaux tokens — pour payer les récompenses de staking. C'est courant chez les nouvelles L1 cherchant à augmenter rapidement leur budget de sécurité.

Le défi économique (dilution) : Si un protocole L1 paie une récompense de staking de 10 % en gonflant simultanément l'offre totale de tokens de 10 %, la participation en pourcentage du staker au réseau reste constante. Bien que le nombre nominal de tokens du staker augmente, son pouvoir d'achat par rapport à la valorisation totale du réseau peut ne pas augmenter du tout.

Cette émission inflationniste est essentiellement une subvention. Elle garantit un taux de récompense élevé pour sécuriser la chaîne, mais au prix de la dilution pour tous les détenteurs de tokens.

Comprendre le rendement réel

Par opposition aux subventions inflationnistes, le rendement réel est un revenu issu d'une activité réseau authentique qui ne nécessite pas la création de nouvelle offre. Pour les L1, le rendement réel provient principalement de :

- Frais de transaction : La partie des frais de gas payés par les utilisateurs qui est redistribuée aux validateurs traitant les transactions.

- MEV (valeur extractible maximale) : Profit que les validateurs peuvent obtenir en réordonnant stratégiquement, insérant ou censurant des transactions dans un bloc qu'ils proposent.

Une L1 qui couvre une grande partie de ses récompenses de staking avec ces sources est considérée comme économiquement plus forte, car son budget de sécurité est soutenu par la demande (utilité) plutôt que par l'expansion de l'offre (inflation). C'est la définition d'un modèle économique durable.

Seigneurage : l'impôt sur les non-stakers

Le mécanisme d'inflation inhérent à de nombreux systèmes PoS crée une force économique subtile mais puissante connue sous le nom de seigneurage crypto.

En finance traditionnelle, le seigneurage est le profit que fait le gouvernement en émettant de la monnaie. En crypto, il décrit l'impact économique de la nouvelle émission de tokens conçue pour financer les récompenses de staking.

Comment ça marche : Quand de nouveaux tokens sont mintés pour payer les stakers, le pool total de tokens augmente. Cette croissance dévalue chaque token actuellement en circulation.

- Stakers : Ils reçoivent les nouveaux tokens, les compensant pour l'inflation. Leur position économique nette est généralement positive (leurs récompenses compensent généralement légèrement le taux d'inflation général).

- Non-stakers (détenteurs passifs) : Ils subissent la dévaluation de leurs tokens sans compensation.

Essentiellement, le seigneurage agit comme un impôt décentralisé sur les détenteurs passifs, les incitant à staker leurs actifs pour protéger leur pouvoir d'achat. Ce mécanisme pousse efficacement la communauté à maximiser le ratio staké, augmentant ainsi la sécurité du réseau. Si vous choisissez de ne pas staker, vous payez essentiellement pour le budget de sécurité de tout le monde.

Comparaison des tokenomics L1 : études de cas de durabilité

Analyser l'équilibre entre inflation et frais met en évidence les différences de conception économique :

| Type de réseau L1 | Source principale de récompense | Impact sur l'offre | Perspective économique |

|---|---|---|---|

| L1 à inflation élevée/précoce | Inflation annuelle fixe élevée (par ex. cible de 5-15 %). | L'offre s'étend rapidement, indépendamment de la demande du réseau. | Risque élevé de dilution ; le prix de l'actif dépend fortement d'une adoption future compensant l'inflation. |

| L1 dominée par les frais (par ex. Ethereum post-Merge) | Principalement frais de transaction et rendement réel ; l'émission est faible ou potentiellement négative nette. | L'offre est relativement statique ou, grâce au brûlage des frais, potentiellement déflationniste. | Faible risque de dilution ; forte certitude que l'APY de staking est « réel ». |

Conseil actionnable : Lors de l'analyse du rendement de staking d'une L1, demandez-vous : Quel est le taux net d'inflation du token ? Si votre récompense de staking (par ex. 8 %) n'est que légèrement supérieure au taux d'inflation (par ex. 7 %), votre retour réel est minimal, même si l'APY nominal semble élevé.

Analyse de l'accumulation de valeur des tokens

La valeur à long terme d'un actif L1 n'est pas seulement déterminée par son modèle de sécurité, mais par sa capacité à accumuler de la valeur économique au fil du temps. L'accumulation de valeur durable dépend souvent de mécanismes qui limitent l'offre tout en maximisant la demande d'utilité.

Brûlage des frais et pression déflationniste

L'un des leviers économiques les plus puissants dans les tokenomics L1 est la suppression permanente (brûlage) de tokens de l'offre en circulation.

La mise en œuvre de mécanismes comme l'EIP-1559 d'Ethereum a démontré que brûler une partie des frais de transaction introduit un contrepoids déflationniste à la nouvelle émission. Lorsque l'activité du réseau est élevée, la quantité d'ETH brûlée peut dépasser la quantité d'ETH nouvellement mintée pour les récompenses de staking, menant à une offre nette déflationniste.

Pourquoi cela compte pour la valeur : Si l'offre diminue constamment, la valeur de chaque token restant devrait, en théorie, augmenter (en supposant que la demande reste constante ou croît). Cela rend l'actif L1 attractif comme réserve de valeur axée sur la rareté, renforçant sa sécurité par des incitations économiques.

Gouvernance et gestion du trésor

La conception d'une L1 inclut le pouvoir de gouvernance, qui dicte la gestion de l'avenir économique de l'actif. Les modèles de gouvernance tombent généralement en deux catégories :

- Gouvernance directe des stakers : Les détenteurs de tokens votent sur les mises à jour du protocole, les ajustements de récompenses et les dépenses du trésor. Cela accorde un contrôle économique directement aux stakers, alignant leurs incitations sur la santé à long terme du réseau.

- Fonds de fondation/écosystème : Certaines L1 allouent une partie des tokens nouvellement mintés ou des frais de transaction à un trésor décentralisé, géré par la communauté ou une fondation de développement. Ce trésor finance le développement, les subventions et la croissance de l'écosystème, ce qui stimule indirectement l'utilité et la demande.

Les investisseurs doivent analyser la qualité et la transparence du processus de gouvernance. Un système où les récompenses ou paramètres peuvent être modifiés arbitrairement introduit un risque économique significatif. Un trésor bien géré, cependant, peut être un moteur majeur de croissance durable.

L'effet flywheel de l'adoption du réseau

L'objectif ultime d'un modèle économique L1 réussi est de créer une boucle de rétroaction positive — l'« effet flywheel » — qui stimule l'accumulation de valeur soutenue :

- Sécurité et incitations : Des rendements de staking attractifs incitent plus d'utilisateurs à verrouiller des tokens, augmentant la valeur totale stakée et donc la sécurité de la chaîne.

- Confiance des développeurs : Une sécurité élevée, combinée à un modèle économique robuste, attire les développeurs pour construire des dApps sur la L1.

- Demande des utilisateurs : De nouvelles dApps attirent plus d'utilisateurs, menant à un volume de transactions plus élevé.

- Utilité & rareté : Un volume de transactions accru signifie plus de frais de gas payés. Si une partie de ces frais est brûlée, l'offre de tokens se resserre et le rendement réel payé aux stakers augmente.

- Accumulation de valeur : Une rareté accrue et un rendement réel plus élevé font monter le prix du token, renforçant davantage la valeur du collatéral de sécurité.

Ce flywheel garantit que le succès du réseau se traduit directement en valeur du token, consolidant la viabilité économique à long terme de la L1.

Économie des validateurs et gestion des risques

Bien que le rendement général de staking (APY) soit la métrique la plus visible, les stakers potentiels et les détenteurs passifs doivent examiner plus en profondeur les mécanismes affectant la rentabilité et le risque.

Structures de pénalités (slashing)

Le slashing est le désincitatif économique ultime pour un mauvais comportement. Bien que gérer un nœud validateur procure des revenus, cela comporte aussi un risque de perte si le nœud double-signe des transactions ou reste hors ligne pendant des périodes prolongées.

Pour les investisseurs individuels utilisant des fournisseurs de staking ou des protocoles de staking liquide, il est essentiel de comprendre :

- Risque de délégation : Si vous déléguez vos tokens à un validateur, vous êtes soumis aux mêmes pénalités de slashing qu'il encourt, même si son échec opérationnel était hors de votre contrôle.

- Assurance du protocole : Certaines solutions de staking liquide offrent une assurance intégrée ou des mécanismes de pooling pour atténuer le faible risque de slashing, souvent contre une taxe qui réduit votre APY effectif global.

L'importance du ratio staké

Le ratio staké (pourcentage de l'offre totale en circulation verrouillée en staking) est un indicateur critique de santé économique.

- Faible ratio staké : Indique souvent que les récompenses de staking sont insuffisantes pour couvrir les risques ou coûts d'opportunité, suggérant que le réseau sous-investit dans la sécurité.

- Élevé ratio staké : Suggère une forte confiance dans le réseau et une couverture de sécurité élevée, mais peut aussi mener à des rendements décroissants, car le pool fixe de récompenses est distribué parmi plus de participants.

Un modèle économique L1 robuste vise à trouver la « zone Goldilocks » où les récompenses sont suffisamment élevées pour maintenir un budget de sécurité sain (par ex. ratio staké de 60-80 %) sans recourir à une inflation excessive.

Risque avancé : la centralisation du staking

Bien que les modèles économiques L1 incitent à la participation, une concentration des actifs stakés au sein d'un petit nombre de validateurs (ou services de staking centralisés/échanges) pose un risque économique à la promesse décentralisée du réseau.

Si la majorité des tokens stakés sont contrôlés par une ou deux entités, le réseau devient vulnérable à la censure économique ou à la collusion, compromettant potentiellement l'utilité et la proposition de valeur à long terme. Les investisseurs engagés dans l'autosouveraineté devraient prioriser les solutions de staking décentralisées et participer activement à la gouvernance pour maintenir l'intégrité du modèle économique.

Conclusion

Comprendre les modèles économiques des couches 1 signifie voir les actifs crypto non pas seulement comme des tokens, mais comme des parts dans une entreprise décentralisée dont la valeur est liée à sa productivité et à sa gestion des ressources.

Pour les nouveaux adopteurs comme pour les analystes financiers, le point clé est la distinction entre le « rendement subventionné » (payé via l'inflation et la dilution des non-stakers) et le « rendement réel » (payé via l'utilité, les frais et l'activité du réseau). Les L1 durables passent au fil du temps de la dépendance aux subventions inflationnistes à la génération de budgets de sécurité principalement via du rendement réel et des mécanismes déflationnistes, créant un puissant flywheel qui stimule l'utilité et la valeur à long terme de l'actif. En se concentrant sur ces principes économiques fondamentaux, les investisseurs peuvent mieux évaluer les risques et identifier les plateformes conçues pour une autosouveraineté durable dans l'avenir décentralisé.