Bienvenue dans la nouvelle ère des actifs numériques. Pendant des années, le monde des cryptomonnaies a fonctionné en grande partie en dehors du système financier traditionnel, se forgeant une réputation de « Far West ». Cette ère touche à sa fin. Alors que les cryptos passent d'une technologie de niche à une classe d'actifs d'un trillion de dollars, les gouvernements et organismes de réglementation mondiaux interviennent pour définir les règles du jeu.

Pour l'investisseur averti, le professionnel de la finance ou l'adopteur sérieux de l'auto-garde, comprendre ce paysage réglementaire en évolution n'est plus une option – c'est une nécessité critique pour l'efficacité stratégique, la gestion des risques et la participation à long terme. Ces réglementations dictent où vous pouvez échanger, comment vous transigez et quelles obligations vous assumez en tant que détenteur d'actifs.

Ce guide complet va au-delà de la simple conformité transactionnelle pour fournir une analyse prospective des principaux cadres réglementaires qui définissent l'avenir des cryptos, en se concentrant spécifiquement sur les directives du Groupe d'action financière (FATF), le règlement emblématique Markets in Crypto-Assets (MiCA) en Europe, et les points de friction imminents concernant l'auto-garde et la finance décentralisée (DeFi). Maîtriser cet environnement réglementaire est la clé pour bâtir l'auto-souveraineté dans l'économie numérique.

Les Gardiens Globaux : Comprendre le FATF et Son Mandat

À la base de presque toutes les réglementations crypto mondiales se trouve le besoin de prévenir les activités financières illicites, principalement le blanchiment d'argent et le financement du terrorisme. Les organisations responsables de l'établissement de ces normes internationales agissent comme les architectes de la conformité mondiale.

Qu'est-ce que le Groupe d'action financière (FATF) ?

Le Groupe d'action financière (FATF) est un organisme intergouvernemental indépendant qui élabore et promeut des politiques pour lutter contre le blanchiment d'argent (AML) et le financement du terrorisme (CFT). Ce n'est pas un organisme législatif en soi ; il établit plutôt des normes mondiales que ses pays membres (qui incluent la plupart des grandes économies mondiales) sont tenus de mettre en œuvre par leurs propres lois nationales.

Lorsque le FATF publie des orientations, il crée efficacement un modèle mondial pour l'action réglementaire. Pour l'industrie crypto, les orientations du FATF ont été transformatrices, obligeant les pays à traiter les actifs numériques et les services qui les entourent avec les mêmes mesures de conformité strictes appliquées aux banques et institutions financières traditionnelles.

Définition des Prestataires de Services d'Actifs Virtuels (VASPs)

L'étape la plus impactante du FATF a été de définir la catégorie d'entreprises soumises à ses règles : les Prestataires de Services d'Actifs Virtuels (VASPs).

Un VASP est toute personne ou entité qui effectue une ou plusieurs des activités ou opérations suivantes pour le compte ou au nom d'une autre personne physique ou morale :

- Échange entre actifs virtuels et monnaies fiat.

- Échange entre une ou plusieurs formes d'actifs virtuels.

- Transfert d'actifs virtuels.

- Garde et/ou administration d'actifs virtuels ou d'instruments permettant le contrôle d'actifs virtuels.

- Participation et fourniture de services financiers liés à l'offre et/ou à la vente d'un actif virtuel par un émetteur.

En termes pratiques, cette classification inclut les échanges centralisés de cryptomonnaies (CEX) comme Coinbase ou Kraken, les gardiens crypto, les courtiers, et potentiellement même certains fournisseurs de portefeuilles hébergés. Crucialement, en les catégorisant comme VASPs, le FATF soumet ces entités à des exigences obligatoires de KYC (Connaissez Votre Client) et d'AML.

Le Rôle Critique de l'IOSCO

Tandis que le FATF se concentre strictement sur l'AML/CFT, un autre acteur clé est l'Organisation internationale des commissions de valeurs (IOSCO). L'IOSCO joue un rôle similaire à celui d'un organisme mondial de normalisation pour les marchés de titres.

Si une cryptomonnaie est considérée comme un « security » (une détermination qui varie selon les pays), les cadres réglementaires établis par l'IOSCO sont cruciaux. L'IOSCO se concentre sur la protection des investisseurs, l'intégrité des marchés et la réduction des risques systémiques. Ses orientations influencent la manière dont les stablecoins, les protocoles de prêt DeFi et les actifs traditionnels tokenisés sont traités – souvent en exigeant des disclosures de prospectus, une gouvernance appropriée et des règles contre la manipulation de marché.

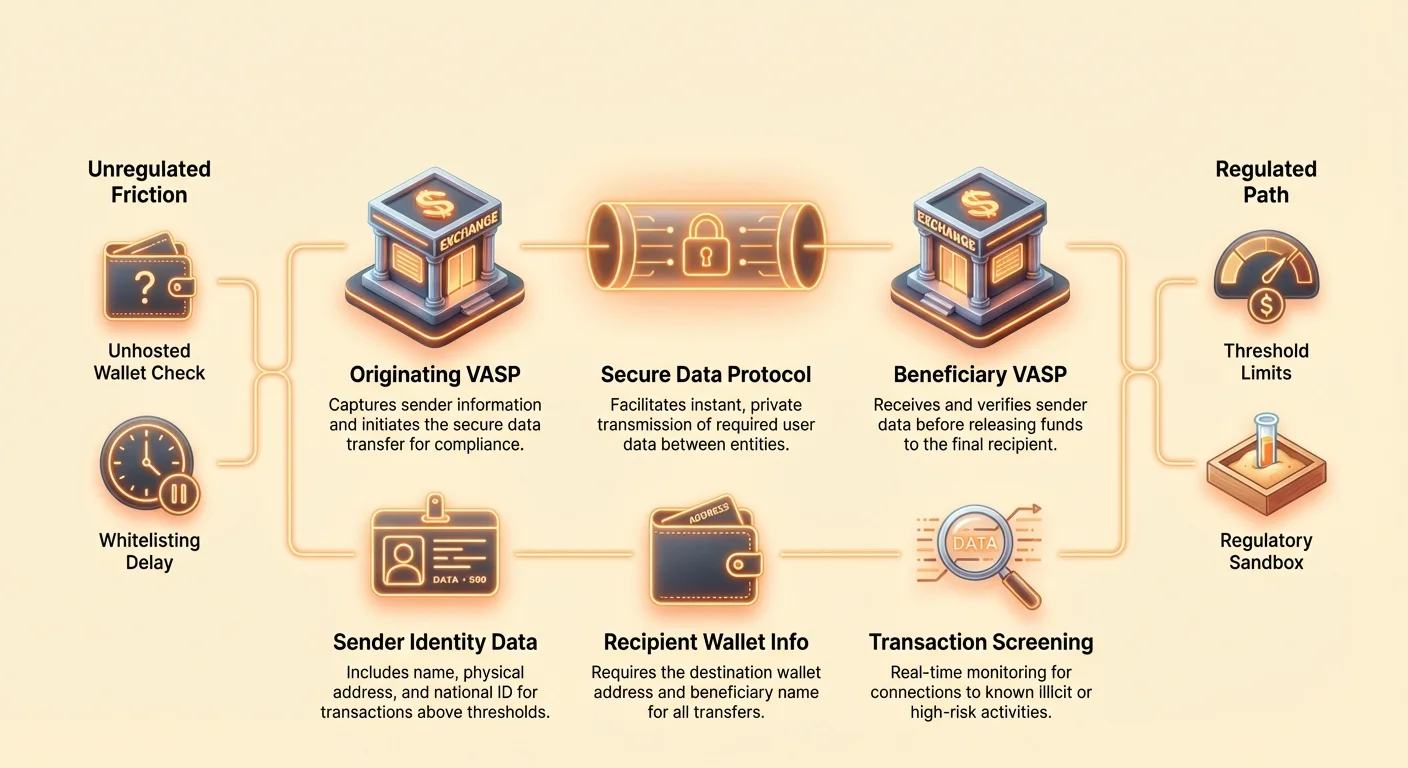

Mise en Œuvre de l'Anti-Blanchiment Mondial : La Règle de Voyage du FATF

La mise en œuvre réglementaire la plus perturbatrice issue des orientations du FATF est la Recommandation 16, souvent appelée la « Règle de Voyage ». Cette règle est conçue pour empêcher les mauvais acteurs d'envoyer des transferts anonymes à travers les plateformes VASP.

Démontage de la Recommandation 16

La Règle de Voyage exige des VASPs qu'ils obtiennent, conservent et transmettent certaines informations requises sur l'initiateur et le bénéficiaire au VASP contrepartie lors du transfert d'actifs numériques au-delà d'un seuil spécifié (généralement 1 000 $ ou 3 000 $, selon la juridiction).

Informations Requises pour l'Initiateur (Expéditeur) :

- Nom

- Adresse du portefeuille

- Adresse physique (ou numéro d'identification national unique/date et lieu de naissance, selon la juridiction)

Informations Requises pour le Bénéficiaire (Destinataire) :

- Nom

- Adresse du portefeuille

Cette réglementation stipule que les transactions crypto, lorsqu'elles se déroulent entre entités réglementées, doivent porter des données d'identification, tout comme les virements traditionnels. L'intention est claire : assurer la traçabilité des fonds à travers l'écosystème mondial.

Défis Technologiques pour la Conformité

La Règle de Voyage pose d'immenses obstacles technologiques uniques aux cryptos. Les transferts bancaires traditionnels sont lents (heures ou jours) et utilisent des canaux de messagerie établis et sécurisés (comme SWIFT). Les transferts crypto sont instantanés, sans permission et transfrontaliers par défaut.

Pour se conformer, les VASPs doivent mettre en œuvre de nouveaux protocoles complexes capables de :

- Identification du VASP Contrepartie : Déterminer si le portefeuille destinataire appartient à un autre VASP réglementé, et si oui, lequel.

- Transfert de Données Sécurisé : Partager des informations sensibles, personnellement identifiables (PII), de manière instantanée et sécurisée en dehors du réseau blockchain public.

- Segmentation Juridictionnelle : Gérer des seuils et exigences de données variables en fonction de l'emplacement du VASP.

Des solutions comme TRISA (Travel Rule Information Sharing Architecture) et Shyft Network émergent pour faciliter la transmission de données sécurisée, hors chaîne, de pair à pair entre VASPs, mais atteindre l'interopérabilité mondiale reste un défi massif.

Impact sur les Échanges Centralisés (CEX)

Pour les utilisateurs de CEX, la Règle de Voyage modifie considérablement l'expérience de retrait. Les CEX sont tenus d'effectuer une diligence raisonnable sur les adresses de destination, entraînant des changements pratiques de conformité :

- Liste Blanche : De nombreux échanges exigent désormais que les utilisateurs « mettent en liste blanche » ou enregistrent les adresses de portefeuilles externes (même les portefeuilles d'auto-garde) avant de retirer de gros montants. Cela implique souvent une vérification manuelle de la propriété ou une explication de la nature de la transaction.

- Vérification VASP-à-VASP : Si vous envoyez des fonds de l'Échange A à l'Échange B, les deux échanges doivent échanger des PII sur vous et le destinataire (souvent vous-même, si vous possédez les deux comptes) avant de libérer les fonds. Si le VASP destinataire ne fournit pas les données requises, le VASP expéditeur peut suspendre ou rejeter la transaction.

- Retraits vers Portefeuilles Non Hébergés : Bien que la Règle de Voyage n'empêche pas strictement les retraits vers des portefeuilles non hébergés, elle exige que le VASP d'origine collecte des informations détaillées sur l'utilisateur qui envoie les fonds et exige souvent une diligence raisonnable renforcée pour les transactions au-delà du seuil.

Guide Pratique pour la Conformité à la Règle de Voyage pour les Utilisateurs

Pour le détenteur crypto stratégique, naviguer la Règle de Voyage nécessite une préparation :

- Anticipez les Retards : Les transferts de haute valeur entre CEX, surtout internationaux, ne seront plus instantanés. Prévoyez du temps pour la vérification VASP requise.

- Vérifiez la Destination : Si vous envoyez des fonds vers un autre compte VASP que vous possédez, assurez-vous que l'échange destinataire prend en charge le protocole de conformité à la Règle de Voyage utilisé par l'expéditeur.

- Maintenez la Documentation : Conservez des enregistrements clairs des gros transferts, surtout lors du déplacement d'actifs d'un CEX vers votre portefeuille d'auto-garde, car le CEX peut demander une preuve que vous êtes le propriétaire bénéficiaire de l'adresse de destination.

- Sensibilisation aux Seuils : Soyez conscient des seuils locaux de la Règle de Voyage. Diviser une grande transaction en transferts plus petits et séparés pour éviter le seuil est souvent considéré comme du « structuring » et peut attirer l'attention réglementaire.

La Législation Emblématique de l'Europe : Le Règlement sur les Marchés des Crypto-Actifs (MiCA)

Tandis que le FATF fournit le cadre pour l'anti-blanchiment mondial, le Règlement sur les Marchés des Crypto-Actifs (MiCA) proposé par l'Union européenne est le cadre légal le plus complet et spécifique à une juridiction pour les actifs numériques jamais conçu. MiCA doit s'appliquer pleinement dans l'UE d'ici fin 2024/début 2025 et sert de modèle mondial pour une réglementation crypto holistique.

Portée et Objectif de MiCA

L'objectif principal de MiCA n'est pas seulement de prévenir le blanchiment d'argent, mais d'établir une certitude juridique, de soutenir l'innovation et de protéger les consommateurs sur l'ensemble du marché unique de l'UE. Avant MiCA, les entreprises crypto devaient se conformer à 27 ensembles de lois nationales différents. MiCA harmonise ces règles, créant un système de « passporting » similaire à la finance traditionnelle, permettant aux entreprises crypto autorisées d'opérer dans tous les États membres de l'UE avec une seule autorisation.

Le règlement couvre trois grandes catégories d'actifs numériques :

- Jetons Référencés aux Actifs (ART) : Jetons adossés à plusieurs monnaies fiat ou actifs (comme un panier de devises).

- Jetons-Monnaie Électronique (EMT) : Jetons principalement adossés à une seule monnaie fiat (comme les stablecoins EUR ou USD).

- Jetons d'Utilité : Jetons destinés à fournir un accès à un bien ou un service.

Significativement, Bitcoin et Ethereum (lorsqu'utilisés comme actifs décentralisés purs sans émetteur identifiable) sont généralement exemptés des règles d'émission de MiCA, mais les prestataires de services qui les gèrent doivent tout de même se conformer.

Exigences Clés pour les Émetteurs et Prestataires de Services

MiCA impose des exigences rigoureuses à toute entité cherchant à émettre des jetons ou à fournir des services crypto au sein de l'UE :

1. Autorisation et Gouvernance

Les Prestataires de Services de Crypto-Actifs (CASPs – la version MiCA des VASPs) doivent obtenir une autorisation d'une autorité réglementaire nationale. Cela nécessite des règles de gouvernance robustes, des structures organisationnelles claires et des exigences de capital minimum conçues pour assurer que le CASP peut résister aux risques opérationnels et de marché.

2. Protection des Investisseurs et Disclosure

Pour les émetteurs de jetons, MiCA introduit des exigences pour publier un « livre blanc crypto-actif » détaillé. Ce document doit être déposé auprès des régulateurs, décrire les risques, les caractéristiques et la technologie, et être présenté de manière juste et précise. Des informations trompeuses pourraient entraîner une responsabilité civile. Cela imite les exigences traditionnelles de prospectus pour les titres.

3. Réglementation des Stablecoins

MiCA impose des règles strictes sur les stablecoins (ART et EMT), exigeant des émetteurs qu'ils maintiennent une entité légale dans l'UE, détiennent des réserves adéquates et liquides (soutien 1:1), et subissent des audits réguliers. Cette réglementation est cruciale pour gérer les risques systémiques associés aux grands stablecoins largement utilisés.

MiCA et les Transactions vers Portefeuilles Non Hébergés

L'une des extensions les plus controversées de MiCA concerne les transferts impliquant des portefeuilles non hébergés (parfois appelés portefeuilles d'auto-garde ou non custodiaux). Tandis que les orientations FATF recommandent le reporting VASP, MiCA – ainsi que les nouvelles mises à jour strictes du Règlement Anti-Blanchiment de l'UE (AMLR) – a adopté des règles qui augmentent dramatiquement l'examen :

- Vérification d'Identité Obligatoire : Les transferts de tout montant (seuil zéro) entre un CASP (p. ex., un CEX) et un portefeuille non hébergé doivent être vérifiés. Si un utilisateur tente de retirer des fonds d'un CEX vers un portefeuille non hébergé, le CEX doit désormais vérifier que le utilisateur contrôle ce portefeuille d'auto-garde.

- Surveillance Renforcée : Pour les transferts dépassant 1 000 € vers un portefeuille non hébergé, les CASPs doivent mettre en œuvre une diligence raisonnable et une surveillance renforcées, y compris la vérification de la source des fonds et de l'adresse de destination pour des liens avec des activités illicites connues.

- Le « Problème du Lever de Soleil » : Ces exigences complètes posent des problèmes d'intégration significatifs, surtout concernant la collecte automatique de PII, solidifiant le mur réglementaire entre l'écosystème centralisé et l'auto-garde.

MiCA et Précedent Mondial

MiCA est souvent cité par les régulateurs aux États-Unis, au Royaume-Uni, à Singapour et dans d'autres grands centres financiers. Sa exhaustivité et sa portée paneuropéenne en font l'étalon-or mondial de facto pour équilibrer innovation et réglementation. Les pays qui rédigent leur propre législation utilisent souvent MiCA comme point de départ, ce qui signifie que sa structure influencera probablement les politiques mondiales pour la prochaine décennie.

La Frontière de la Friction : La Décentralisation Rencontre la Conformité

La tension centrale dans la réglementation crypto existe à l'interface entre les institutions centralisées et identifiables (VASPs/CASPs) et les systèmes décentralisés et pseudonymisés (DeFi, réseaux P2P et portefeuilles d'auto-garde). Les régulateurs adaptent leurs règles pour atteindre ces espaces précédemment non réglementés.

Le Traitement Réglementaire des Portefeuilles Non Hébergés (Auto-Garde)

Un portefeuille non hébergé (comme MetaMask, Ledger ou Trezor) est un portefeuille où l'utilisateur, et uniquement l'utilisateur, détient les clés privées cryptographiques. Les régulateurs considèrent les transactions impliquant ces portefeuilles comme à haut risque car ils sont intrinsèquement en dehors du champ des écosystèmes VASP réglementés.

L'objectif des régulateurs n'est généralement pas d'interdire l'auto-garde, mais de l'empêcher de devenir un entonnoir pour la finance criminelle anonyme. La principale poussée réglementaire, mise en évidence par MiCA et l'application de la Règle de Voyage, consiste à soumettre le transfert vers l'extérieur de l'espace réglementé à un examen sévère.

Implications pour l'Utilisateur : Si vous transférez régulièrement de grosses sommes d'un CEX vers votre portefeuille d'auto-garde, attendez-vous à des questions plus intrusives sur la source des fonds et à une preuve vérifiable obligatoire que vous possédez et contrôlez le portefeuille destinataire. Cela crée une charge de conformité visant à dissuader les acteurs qui souhaitent « off-ramper » ou « on-ramper » anonymement via l'écosystème décentralisé.

Défis pour l'Activité P2P et DEX

Les échanges Peer-to-Peer (P2P) et les Échanges Décentralisés (DEX) sont les entités les plus difficiles à capturer pour les régulateurs sous le modèle VASP car il n'y a souvent pas d'intermédiaire central.

Échanges P2P

Dans un trading P2P pur, deux individus transigent directement. Comme il n'y a pas de VASP facilitant l'échange, il n'y a pas d'entité réglementée pour appliquer le KYC/AML. Les efforts réglementaires ciblent souvent les fournisseurs de logiciels ou les développeurs d'interfaces qui construisent le marché P2P, tentant de les classer comme prestataires de services, même s'ils ne détiennent jamais la garde des fonds.

Échanges Décentralisés (DEX)

Les DEX fonctionnent via des contrats intelligents automatisés. Qui est exactement le VASP ? Les fournisseurs de liquidité ? Les fondateurs du protocole ? Les opérateurs d'interfaces front-end ?

L'attention réglementaire s'est déplacée vers les éléments centralisés et accessibles entourant le protocole :

- Réglementation Front-End : Les régulateurs ciblent de plus en plus l'interface web centralisée (l'URL) qui facilite l'interaction avec le DEX. Si un opérateur d'interface restreint l'accès en fonction de la localisation géographique ou impose des barrières KYC pour utiliser son front-end, il pourrait être classé comme un service réglementé.

- Fournisseurs de Passerelles : Les services qui relient la DeFi à la finance traditionnelle (p. ex., tokenisation d'actifs du monde réel ou fourniture d'on-ramps fiat) sont clairement des VASPs et soumis à une conformité complète.

- Fondateurs/Développeurs de Protocole : Si les développeurs maintiennent un contrôle significatif sur le protocole (p. ex., contrôle multisig sur les fonds de trésorerie ou clés de mise à niveau), ils risquent d'être traités comme l'entité réglementée, les obligeant à implémenter le KYC au niveau du protocole – un concept souvent antithétique aux principes DeFi.

L'Impact de la Législation et de l'Infrastructure Américaine

Tandis que MiCA définit le cadre pour l'Europe, l'approche américaine – souvent délivrée par des interprétations d'agences comme la SEC et FinCEN – se concentre sur la classification des actifs et des activités.

Les implications découlant de la Loi sur les Infrastructures aux États-Unis, qui visait initialement à définir largement « broker » pour inclure les mineurs, développeurs et opérateurs de protocoles, illustrent l'intention réglementaire de jeter un large filet. Bien que la formulation finale ait été adoucie, elle a signalé un avenir clair où toute partie profitant de la facilitation de transactions crypto sera poussée vers la conformité. Cette ambiguïté signifie que les utilisateurs hautement sophistiqués doivent constamment surveiller les décisions judiciaires et les orientations des agences pour éviter les risques légaux.

Implications Stratégiques pour l'Utilisateur Auto-Souverain

À mesure que l'examen réglementaire s'intensifie, l'auto-souveraineté nécessite une action responsable :

- Auditez Vos Actifs : Comprenez lesquels de vos actifs (p. ex., stablecoins, jetons d'utilité, jetons de gouvernance) pourraient tomber sous le coup des lois sur les titres ou des exigences MiCA dans différentes juridictions.

- Isolez les Transactions : Évitez de « mélanger » les fonds entre portefeuilles utilisés pour des activités DeFi à haut risque (qui pourraient être examinées plus tard) et portefeuilles utilisés pour des interactions transparentes et conformes avec les CEX.

- Pont de Conformité : Lors du déplacement de fonds d'un CEX réglementé vers un portefeuille non hébergé, traitez l'interaction CEX comme le point de contrôle de conformité requis. Assurez-vous que le CEX dispose de toutes les données KYC/AML nécessaires avant le retrait.

- Comprenez la Juridiction : Reconnaisez que l'utilisation d'un front-end DEX hébergé dans un autre pays ne vous protège pas nécessairement des lois de votre propre juridiction.

Naviguer l'Avenir : Innovation Réglementaire et Conformité Stratégique

La relation entre les régulateurs et l'industrie crypto n'est pas purement antagoniste. De nombreuses juridictions cherchent activement des moyens d'incorporer la technologie blockchain tout en atténuant les risques. Cette approche favorise l'innovation, la légitimité et, ultimement, la confiance institutionnelle.

Sabliers Réglementaires et Pôles d'Innovation

Un « sablier réglementaire » est un espace défini où les entreprises peuvent tester des produits, services et modèles économiques innovants sous des exigences réglementaires assouplies. Les régulateurs supervisent ces tests, permettant aux entreprises d'expérimenter avec de nouvelles technologies (comme l'implémentation de la Règle de Voyage sur une structure P2P complexe) sans encourir immédiatement le plein poids des coûts de conformité.

Valeur pour l'Industrie :

- Dé-Risquage de l'Innovation : Permet aux startups de s'assurer que leur technologie est conforme avant un lancement complet sur le marché.

- Éducation Réglementaire : Aide les régulateurs à comprendre comment les nouveaux protocoles DeFi fonctionnent dans des scénarios réels.

- Attraction de Talents : Les juridictions avec des sabliers actifs (comme le Royaume-Uni, Singapour ou des parties de la Suisse) attirent des entreprises innovantes cherchant des orientations réglementaires claires.

La création de ces sabliers démontre une reconnaissance mondiale que l'application directe de lois bancaires centenaires à de l'argent programmable est impraticable, nécessitant des solutions de conformité innovantes et adaptées.

La Conformité comme Avantage Concurrentiel

Pour les utilisateurs sophistiqués et les investisseurs institutionnels, la réglementation n'est pas seulement un obstacle – c'est un mécanisme de filtrage qui apporte de la crédibilité. Le capital institutionnel, les fonds de pension et les grandes trésoreries d'entreprises exigent une clarté réglementaire et des garanties de conformité avant d'entrer dans une classe d'actifs.

La mise en œuvre de cadres comme MiCA signale la maturité du marché, réduit le risque de contrepartie et facilite la création de produits financiers audités et réglementés (comme les ETF crypto ou les dérivés structurés).

Enseignement Stratégique : Les entreprises et individus qui adoptent et maîtrisent la conformité complexe – comme l'intégration de solutions avancées pour la Règle de Voyage ou la maintenance de pistes d'audit méticuleuses – seront les premiers à attirer des partenariats institutionnels réglementés et des flux de capitaux. La conformité passe d'un centre de coûts à un avantage concurrentiel clé.

Tendances Futures de Conformité à Surveiller

Rester en avance sur la courbe réglementaire nécessite de suivre des domaines spécifiques susceptibles d'évoluer rapidement :

- DeFi et Surveillance Pilotée par l'IA : Les régulateurs s'appuieront de plus en plus sur des analyses blockchain sophistiquées et des outils IA pour surveiller les protocoles DeFi pour des activités suspectes, en se concentrant moins sur l'identité individuelle et plus sur le flux de fonds illicites. Cela signifie que les interactions de protocole liées à des adresses à haut risque seront signalées, indépendamment du statut KYC de l'utilisateur.

- Harmonisation Mondiale : Attendez une plus grande coopération entre les États membres du FATF pour standardiser la mise en œuvre de la Règle de Voyage, rendant la communication VASP-à-VASP fluide obligatoire dans le monde entier.

- Conformité Verte : À la suite de MiCA, nous anticipons une plus grande pression sur les prestataires de services crypto (surtout les pools de minage et de staking) pour divulguer et atténuer l'impact environnemental, transformant la durabilité en exigence de conformité.

- Intégration Fiscale : Les organismes réglementaires (comme l'OCDE) poussent pour un partage automatisé d'informations sur les avoirs et transactions crypto. Cela lie la sphère réglementaire (KYC/AML) directement à la sphère de conformité fiscale, rendant le reporting fiscal mondial complet obligatoire.

Conclusion

La transition d'un secteur non réglementé vers une industrie financière définie est cruciale pour la viabilité à long terme des actifs numériques. Des cadres comme la Règle de Voyage du FATF et le MiCA de l'UE représentent des changements fondamentaux, éloignant les cryptos de l'anonymat de niche vers une responsabilité réglementée mondiale.

Pour le participant crypto sérieux, cette plongée approfondie réglementaire souligne une vérité unique : l'auto-souveraineté dans l'économie numérique s'obtient non pas en évitant la réglementation, mais en la maîtrisant. En comprenant les mandats centraux des normalisateurs mondiaux, en naviguant stratégiquement les points de friction entre centralisation et décentralisation, et en adoptant des meilleures pratiques prospectives, les utilisateurs peuvent assurer leur participation soutenue, sécurisée et conforme à l'avenir de la finance.