L'évolution de la cryptomonnaie est allée bien au-delà du simple transfert de valeur peer-to-peer. À mesure que l'écosystème blockchain mûrit, les modèles économiques soutenant les actifs numériques deviennent de plus en plus sophistiqués. Les tokens utilitaires servent désormais de sang vital aux réseaux décentralisés, coordonnant le comportement, sécurisant l'infrastructure et distribuant la valeur parmi les participants. Ces actifs ne sont plus seulement des véhicules spéculatifs. Ils sont des composants fonctionnels d'économies numériques complexes. Comprendre comment ces tokens capturent et accumulent de la valeur est essentiel pour naviguer dans l'environnement Web3 moderne.

Au cœur de cette évolution se trouve le passage de la détention statique à la participation active. Les actifs crypto précoces fonctionnaient principalement comme des commodities ou des monnaies numériques. Aujourd'hui, les tokens utilitaires agissent comme des clés qui déverrouillent des services ou des droits spécifiques au réseau. Cette transition a donné naissance à des cadres économiques divers connus sous le nom de tokenomics. Ces modèles définissent comment un token interagit avec son protocole parent. Ils déterminent comment la valeur circule des utilisateurs vers le protocole et, ultimement, vers les détenteurs de tokens eux-mêmes.

Les approches variées en matière d'accumulation de valeur reflètent les besoins spécifiques de différents secteurs blockchain. Un exchange décentralisé nécessite une liquidité profonde. Un réseau d'oracles nécessite une précision absolue des données. Une plateforme de cloud computing nécessite une disponibilité fiable du matériel. Par conséquent, les développeurs ont conçu des incitations économiques distinctes pour répondre à ces exigences. Nous pouvons les catégoriser en plusieurs modèles principaux, incluant les tokens de travail, les mécanismes de distribution des frais, les systèmes de staking avancés et les structures de gouvernance. Chaque modèle présente une thèse unique sur la façon dont un token numérique devrait conserver sa valeur au fil du temps.

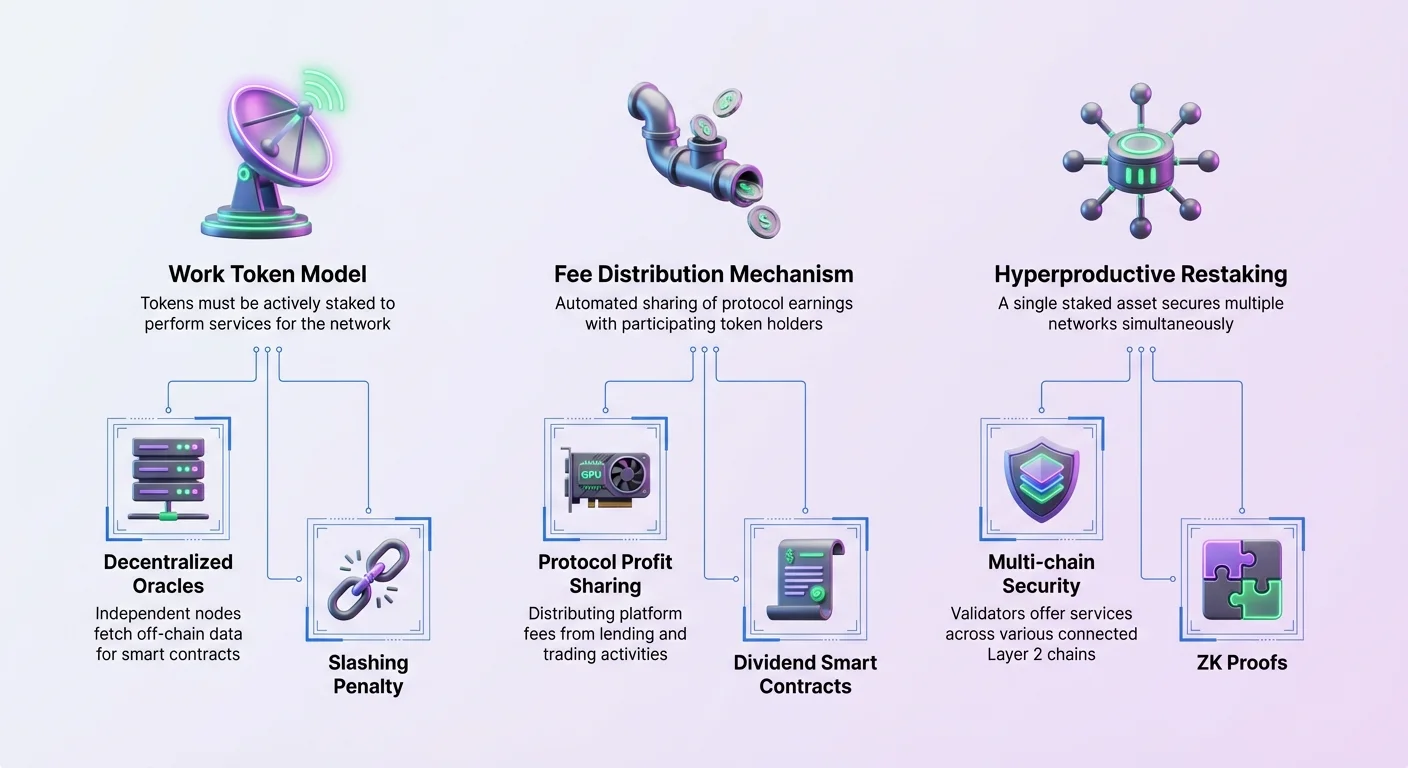

Le modèle de token de travail

L'un des designs économiques les plus robustes dans l'espace blockchain est le modèle de token de travail. Dans ce système, le token sert de forme de collatéral ou de licence requise pour effectuer un service pour le réseau. L'actif ne reste pas simplement dans un portefeuille. Il doit être activement staké ou utilisé pour générer des revenus. Cela crée une corrélation directe entre la croissance de l'utilité du réseau et la demande pour le token. À mesure que la demande pour le service augmente, les fournisseurs de services doivent acquérir plus de tokens pour capturer ce travail.

Réseaux d'oracles décentralisés

Chainlink fournit l'exemple par excellence du modèle de token de travail à travers son réseau d'oracles décentralisé. Les smart contracts sur des blockchains comme Ethereum sont isolés. Ils ne peuvent pas accéder aux données du monde réel, telles que les prix des actions ou les rapports météo, par eux-mêmes. Chainlink résout cela en utilisant des nœuds indépendants pour récupérer des données off-chain. Cependant, faire confiance à un seul nœud introduit un point de défaillance centralisé. Pour atténuer cela, le réseau emploie un système où les opérateurs de nœuds stakent des tokens LINK pour participer.

Le mécanisme de staking agit comme une caution de sécurité. Si un nœud fournit des données incorrectes ou malveillantes, ses tokens stakés peuvent être pénalisés ou « slashed ». Cette structure économique assure que les oracles ont un incitatif financier à rester honnêtes et fiables. Lorsqu'un smart contract demande des données, il paie des frais aux opérateurs de nœuds. Le token LINK agit donc à la fois comme monnaie de paiement et collatéral pour la sécurité. L'accumulation de valeur provient de la nécessité du token pour effectuer le travail de livraison de données.

Allocation de ressources et calcul

Le modèle de token de travail s'étend également aux réseaux d'infrastructure physique. NodeAI utilise ce cadre pour perturber le marché du cloud computing. La plateforme connecte des applications IA à forte demande avec de la puissance GPU inutilisée. Dans cet écosystème, le token $GPU facilite l'échange de ressources computationnelles. Les utilisateurs qui ont besoin de puissance de traitement pour des tâches comme l'entraînement de grands modèles de langage (LLM) ou le rendu de graphiques 3D paient pour y accéder.

Contrairement aux fournisseurs de cloud centralisés traditionnels qui accumulent les profits, ce modèle décentralisé distribue les revenus aux participants fournissant le matériel. Le token coordonne ce marché. Il assure que ceux qui contribuent des ressources précieuses — comme des puces H100 ou A100 — sont compensés. Cela crée une économie circulaire où l'utilité du token est directement liée à la production tangible de puissance de calcul. L'actif tire sa valeur de la demande industrielle réelle pour le traitement d'intelligence artificielle plutôt que de la spéculation seule.

Distribution des frais et rendement réel

Une tendance majeure dans les tokenomics modernes est le passage vers le « rendement réel ». Les protocoles DeFi précoces récompensaient souvent les utilisateurs en imprimant de nouveaux tokens, menant à une inflation qui diluait la valeur. Les modèles plus récents se concentrent sur la distribution des revenus réels du protocole aux détenteurs de tokens. Cette approche reflète les actions traditionnelles versant des dividendes mais opère via des smart contracts automatisés. Elle aligne les intérêts du protocole et de sa communauté en partageant le succès financier de la plateforme.

Partage des profits du protocole

Yearn Finance incarne ce passage vers l'accumulation de valeur basée sur les revenus. Yearn opère comme un agrégateur de rendements, déplaçant automatiquement les fonds des utilisateurs entre différents protocoles de prêt pour maximiser les retours. Le protocole facture des frais pour ce service. Au lieu de retenir tous ces frais dans une trésorerie centralisée, le système dirige une portion des profits vers les détenteurs de YFI.

Pour participer à ce flux de valeur, les détenteurs s'engagent généralement dans la gouvernance ou le staking. Par exemple, voter sur les décisions du protocole pourrait requérir de verrouiller des tokens pour une période spécifique. En retour pour cette participation active à la gouvernance, les utilisateurs gagnent une part des revenus du protocole. Cela crée un mécanisme de « dividende » où le rendement provient d'une activité commerciale légitime — frais de prêt et de trading — plutôt que d'émissions inflationnistes. Le token représente efficacement une créance sur les flux de trésorerie futurs de l'organisation autonome décentralisée (DAO).

Staking pour les récompenses Ethereum

NodeAI porte le partage de revenus un pas plus loin en distribuant des récompenses dans un actif externe hautement liquide : Ethereum (ETH). Le modèle économique de la plateforme alloue un pourcentage significatif des revenus aux stakers. Spécifiquement, une portion des frais générés par la location de puissance GPU est payée directement à ceux qui stakent le token $GPU.

Ce modèle est significatif car il élimine la pression de vente souvent associée aux récompenses payées en token natif. Quand un protocole paie des récompenses en son propre token, les destinataires le vendent fréquemment pour réaliser des profits, faisant baisser le prix. En distribuant de l'ETH, NodeAI permet aux stakers de gagner des actifs durs tout en maintenant leur position dans le token natif. Cela renforce la proposition de valeur à long terme de l'actif, car le détenir devient une activité productive générant un rendement stable et indépendant.

Actifs hyperproductifs et restaking

À mesure que l'architecture blockchain évolue des chaînes uniques vers des écosystèmes complexes, les modèles de staking s'adaptent pour devenir plus efficaces en capital. Le staking traditionnel implique de verrouiller des actifs pour sécuriser un seul réseau. De nouveaux paradigmes, tels que ceux introduits par Polygon 2.0, pionnent le concept de tokens « hyperproductifs ». Cette évolution vise à résoudre le problème de la liquidité et de la sécurité fragmentées à travers les solutions de scaling Layer 2.

L'évolution de Polygon

Polygon a commencé comme une solution de scaling sidechain pour Ethereum, aidant à réduire la congestion et les frais de gas élevés. Son token original, MATIC, était utilisé pour la validation Proof-of-Stake standard. Cependant, alors que Polygon passe à un réseau de chaînes Layer 2 alimentées par Zero-Knowledge (ZK), le rôle économique du token s'élargit. L'introduction du token POL représente un passage vers une classe d'actifs de troisième génération.

Dans cette nouvelle architecture, le token n'est pas limité à valider une seule chaîne. Au contraire, il permet le « restaking » à travers plusieurs chaînes au sein de l'écosystème. Les validateurs peuvent staker POL pour sécuriser le hub principal tout en offrant simultanément des services à divers réseaux Layer 2 connectés. Ces services pourraient inclure la génération de preuves ZK, la séquence des transactions ou l'assurance de la disponibilité des données.

Multiplication de l'utilité

La désignation « hyperproductif » provient de la capacité du token à gagner des récompenses de multiples sources simultanément. Une seule unité de capital — le POL staké — peut performer plusieurs rôles à travers l'écosystème. Cela crée un effet multiplicateur sur le rendement potentiel pour les validateurs. Ils ne gagnent pas seulement des récompenses inflationnistes ; ils collectent des frais de transaction de chaque chaîne qu'ils soutiennent activement.

Ce modèle augmente significativement la demande pour le token à mesure que l'écosystème grandit. Chaque nouvelle chaîne lancée sur le réseau Polygon représente un nouveau flux de revenus potentiels pour les stakers. Il aligne la sécurité du réseau avec les incitations économiques des participants. Plus le réseau devient utile, plus la position de staking devient précieuse, créant une boucle de rétroaction positive de sécurité et d'accumulation de valeur.

Gouvernance et contrôle stratégique

Les tokens de gouvernance accordent aux détenteurs le droit d'influencer la direction d'un protocole. Bien que souvent critiqués pour manquer d'utilité financière directe, le pouvoir de contrôler une trésorerie décentralisée massive ou de changer les paramètres du protocole détient une valeur intrinsèque immense. Ce modèle repose sur l'hypothèse que la capacité à diriger un projet est une fonctionnalité premium valant la peine d'être payée. La conception des droits de gouvernance varie significativement à travers les projets, allant de marchés transférables ouverts à des systèmes restreints et non transférables.

L'approche Uniswap

Uniswap est le plus grand exchange décentralisé (DEX) par volume, utilisant un modèle Automated Market Maker (AMM). Le token UNI a été lancé pour décentraliser la gestion du protocole. Les détenteurs de UNI peuvent voter sur des propositions critiques, incluant les ajustements des niveaux de frais, l'expansion vers de nouvelles blockchains comme Arbitrum ou Optimism, et l'allocation de la trésorerie massive du projet.

Bien que UNI ne paie pas actuellement de switch de frais direct aux détenteurs, le pouvoir de gouvernance dicte l'avenir du protocole. Cela inclut le potentiel d'activer un switch de frais à l'avenir, qui dirigerait les frais de trading vers les détenteurs de tokens. La valeur du token est partiellement dérivée de cette valeur optionnelle — la possibilité que l'organe de gouvernance vote éventuellement pour distribuer les revenus. De plus, le lancement d'Uniswap v4 et Unichain démontre comment la gouvernance dirige l'innovation technique, influençant l'efficacité du marché et l'adoption.

Gouvernance non transférable

World Liberty Financial (WLF) introduit une variation distincte du modèle de gouvernance. La plateforme, associée à des figures politiques de haut profil, vise à promouvoir l'adoption des stablecoins et le prêt DeFi. Son token natif, WLFI, sert strictement d'instrument de gouvernance. Crucialement, le token est non transférable et ne peut pas être vendu ou échangé pour profit. Il n'accorde pas de droits économiques comme des dividendes.

Ce modèle gouvernance uniquement est un départ radical par rapport à l'économie crypto standard. Il supprime entièrement la prime spéculative. La valeur du token existe uniquement dans son utilité pour la prise de décision. Cela assure que seuls les participants réellement intéressés par la gestion à long terme du protocole acquièrent le token. En empêchant le trading du token, le projet vise à aligner les incitations strictement autour de la qualité de la gouvernance plutôt que de l'appréciation du prix.

Incitations à la liquidité et croissance de l'écosystème

Les exchanges décentralisés et les protocoles financiers vivent et meurent par leur liquidité. Sans actifs suffisants dans les pools, les traders subissent un slippage élevé et une exécution médiocre. Pour résoudre cela, les protocoles utilisent des tokens pour inciter les utilisateurs à déposer leurs actifs. Cette pratique, connue sous le nom de liquidity mining ou yield farming, distribue des tokens aux utilisateurs agissant comme market makers.

Le moteur économique AMM

Dans le modèle Uniswap, les utilisateurs déposent des paires de tokens (par ex., USDC et ETH) dans des smart contracts. Ces fournisseurs de liquidité (LP) gagnent des frais de trading chaque fois qu'un utilisateur swap contre leur pool. La formule AMM ($x * y = k$) assure une liquidité continue mais expose les LP à des risques comme la perte impermanente. Pour compenser ce risque, de nombreuses plateformes distribuent des tokens de gouvernance ou utilitaires supplémentaires aux LP.

Cela crée une relation symbiotique. Le protocole a besoin de liquidité pour fonctionner. Les utilisateurs fournissent de la liquidité en échange de frais et de récompenses en tokens. Le token devient l'outil principal pour louer la liquidité du marché. Bien qu'Uniswap ait arrêté le liquidity mining natif il y a des années, le modèle reste la norme de l'industrie pour bootstraper de nouveaux marchés.

Rétention de l'écosystème

Verse, le token de récompenses et utilitaire pour l'écosystème Bitcoin.com, utilise ce modèle pour stimuler l'engagement. Les utilisateurs peuvent fournir de la liquidité au Verse DEX pour gagner du rendement. Au-delà des simples frais de trading, le token fonctionne comme un mécanisme de fidélité. Il encourage les utilisateurs à rester dans l'écosystème en offrant des récompenses pour le staking, le trading et l'interaction avec diverses applications décentralisées (dApps).

En intégrant le token dans une suite plus large de produits — des portefeuilles aux services de paiement — le protocole crée de multiples puits de demande. Les utilisateurs accumulent le token via l'engagement puis le redéploient pour gagner un rendement supplémentaire ou accéder à des fonctionnalités exclusives. Cette vélocité monétaire au sein d'un écosystème en boucle fermée aide à soutenir la valeur du token en assurant qu'il est constamment utilisé, staké ou gagné plutôt que simplement vendu.

| Modèle économique | Utilité principale | Mécanisme d'accumulation de valeur | Actif d'exemple |

|---|---|---|---|

| Token de travail | Collatéral de service | Staking pour effectuer un travail et gagner des frais | Chainlink (LINK) |

| Rendement réel | Partage des profits | Distribution des revenus du protocole aux détenteurs | NodeAI ($GPU) |

| Gouvernance | Pouvoir de vote | Contrôle sur la trésorerie et les mises à jour du protocole | Uniswap (UNI) |

| Hyperproductif | Sécurité multi-chaîne | Restaking à travers les réseaux connectés | Polygon (POL) |

Conclusion

Le paysage de l'économie des tokens utilitaires est passé de la spéculation simple à des mécanismes sophistiqués de capture de valeur. Les modèles précoces reposaient fortement sur la promesse d'utilité future, souvent sans chemin clair vers la durabilité. La génération actuelle de tokens, cependant, s'intègre profondément dans le tissu opérationnel de leurs protocoles respectifs. Qu'il s'agisse d'assurer l'intégrité des données, d'inciter la liquidité ou de sécuriser de multiples couches blockchain, ces actifs sont conçus pour performer des fonctions spécifiques et vitales.

Comprendre les différences entre ces modèles est crucial pour évaluer la viabilité à long terme d'un projet. Un token de travail comme LINK nécessite un cadre analytique différent d'un token de gouvernance comme UNI ou d'un actif de partage de revenus comme $GPU. Le premier repose sur la demande pour les services d'oracles, tandis que le dernier dépend de la rentabilité de l'infrastructure sous-jacente. À mesure que l'industrie mûrit, nous pouvons nous attendre à ce que ces modèles convergent et évoluent, créant des hybrides encore plus complexes qui priorisent l'efficacité et l'alignement avec le monde réel.

La vraie utilité se trouve là où un token n'est pas seulement un produit à vendre, mais un outil nécessaire pour maintenir une économie numérique en marche.