به مدت قرنها، مفهوم پول کاملاً به سیستمی از واسطههای مورد اعتماد وابسته بوده است. چه معامله گواهیهای طلا، مبادله ارز کاغذی، یا کشیدن کارت اعتباری، تراکنشهای مالی همیشه به یک طرف سوم برای تأیید مالکیت نیاز داشتهاند. بانکها، دولتها و پردازشگران پرداخت، دفتر کلهایی را که حرکت ثروت را پیگیری میکنند، حفظ میکنند. این سیستم زمانی که مقامات مرکزی شایسته و صادق هستند، به طور معقولی خوب کار میکند، اما یک نقطه شکست واحد ایجاد میکند. اگر مقام مرکزی اشتباهی مرتکب شود، به فساد بیفتد یا تصمیم به مسدود کردن داراییها بگیرد، کاربر گزینه کمی دارد.

بحران مالی ۲۰۰۸ شکنندگی این مدل مبتنی بر اعتماد را آشکار کرد. مؤسسات مالی عمده که ستونهای اقتصاد جهانی محسوب میشدند، به دلیل سوءمدیریت سقوط کردند یا به کمکهای دولتی نیاز داشتند. اعتماد به سیستم بانکی به سرعت فرسوده شد زیرا افراد متوجه شدند که پولشان به اندازهای که باور داشتند امن نیست. مشخص شد که دفتر کلهای مرکزی مدیریتشده توسط امور مالی سنتی، غیرشفاف و آسیبپذیر در برابر دستکاری هستند. جهان به نوعی پول نیاز داشت که به خطای انسانی یا مجوز نهادی وابسته نباشد تا کار کند.

در میان این آشفتگی، نام مستعاری به نام ساتوشی ناکاموتو وایتپیپری را منتشر کرد که راهحلی پیشنهاد میداد. این راهحل یک سیستم نقدی الکترونیکی همتا به همتا بود که نیاز به طرفهای سوم مورد اعتماد را کاملاً حذف میکرد. با استفاده از اثبات رمزنگاری به جای اعتماد، این سیستم جدید به دو طرف مایل اجازه میداد مستقیماً با یکدیگر تراکنش کنند بدون نیاز به واسطه. این اختراع مفهوم کمیابی دیجیتال را به جهان معرفی کرد و مشکلی را حل کرد که دههها دانشمندان کامپیوتر را آزار داده بود.

شکست پول مرکزی

برای درک اینکه چرا کمیابی دیجیتال ضروری بود، ابتدا باید نقصهای ذاتی ارز فیات را درک کرد. پول فیات ارزی است که توسط دولت صادر میشود و توسط کالای فیزیکی مانند طلا یا نقره پشتیبانی نمیشود. ارزش آن عمدتاً از فرمان دولت و اعتماد عمومی به ثبات اقتصادی صادرکننده ناشی میشود. در حالی که این سیستم سیاست پولی انعطافپذیر را امکانپذیر میسازد، به بانکهای مرکزی قدرت افزایش عرضه پول به دلخواه را میدهد.

وقتی دولت پول بیشتری چاپ میکند، عرضه افزایش مییابد، اما ارزش کالاها و خدمات لزوماً با همان نرخ رشد نمیکند. این عدم تعادل معمولاً به تورم منجر میشود، جایی که قدرت خرید هر واحد ارزی کاهش مییابد. با گذشت زمان، نگهداری ارز فیات منجر به از دست دادن تضمینشده ارزش میشود. دفتر کل که این پول را پیگیری میکند خصوصی و بسته است، به این معنی که عموم نمیتوانند عرضه پول را حسابرسی کنند یا تأیید کنند که قوانین رعایت میشود.

این تمرکز همچنین سیستمی مجاز ایجاد میکند. برای شرکت در اقتصاد مدرن، باید برای حساب در بانکی درخواست داد. این مؤسسات به عنوان دروازهبان عمل میکنند و تصمیم میگیرند چه کسی اجازه تراکنش دارد و چه کسی نه. آنها میتوانند تراکنشها را مسدود کنند، حسابها را مسدود کنند و برای خدماتشان کارمزد دریافت کنند. برای میلیونها نفر در سراسر جهان که تحت رژیمهای اقتدارگرا زندگی میکنند یا در مناطقی با زیرساخت بانکی توسعهنیافته، این سیستم به جای تسهیلکننده، مانعی برای آزادی مالی است.

مشکل دوبار خرج کردن دیجیتال

قبل از ۲۰۰۹، ایجاد پول دیجیتال به دلیل "مشکل دوبار خرج کردن" غیرممکن تلقی میشد. در جهان دیجیتال، یک فایل به راحتی کپی میشود. اگر عکسی را از طریق ایمیل به دوستی بفرستید، کپی آن را روی دستگاه خود نگه میدارید. حالا هم شما و هم دوستتان فایل را دارید. این مکانیسم برای به اشتراک گذاشتن اطلاعات عالی کار میکند، اما برای پول فاجعهبار است. اگر بتوانید یک دلار دیجیتال را به تاجر بفرستید و همان دلار دیجیتال را برای خرج دوباره نگه دارید، ارز بیارزش خواهد بود.

تلاشهای قبلی برای ایجاد نقدی دیجیتال به سرور مرکزی برای پیگیری موجودیها و جلوگیری از دوبار خرج کردن وابسته بودند. با این حال، این به مشکل اصلی اعتماد مرکزی بازمیگشت. اگر سرور مرکزی هک شود یا خاموش شود، ارز شکست میخورد. نوآوری ساتوشی ناکاموتو حل مشکل دوبار خرج کردن بدون سرور مرکزی بود.

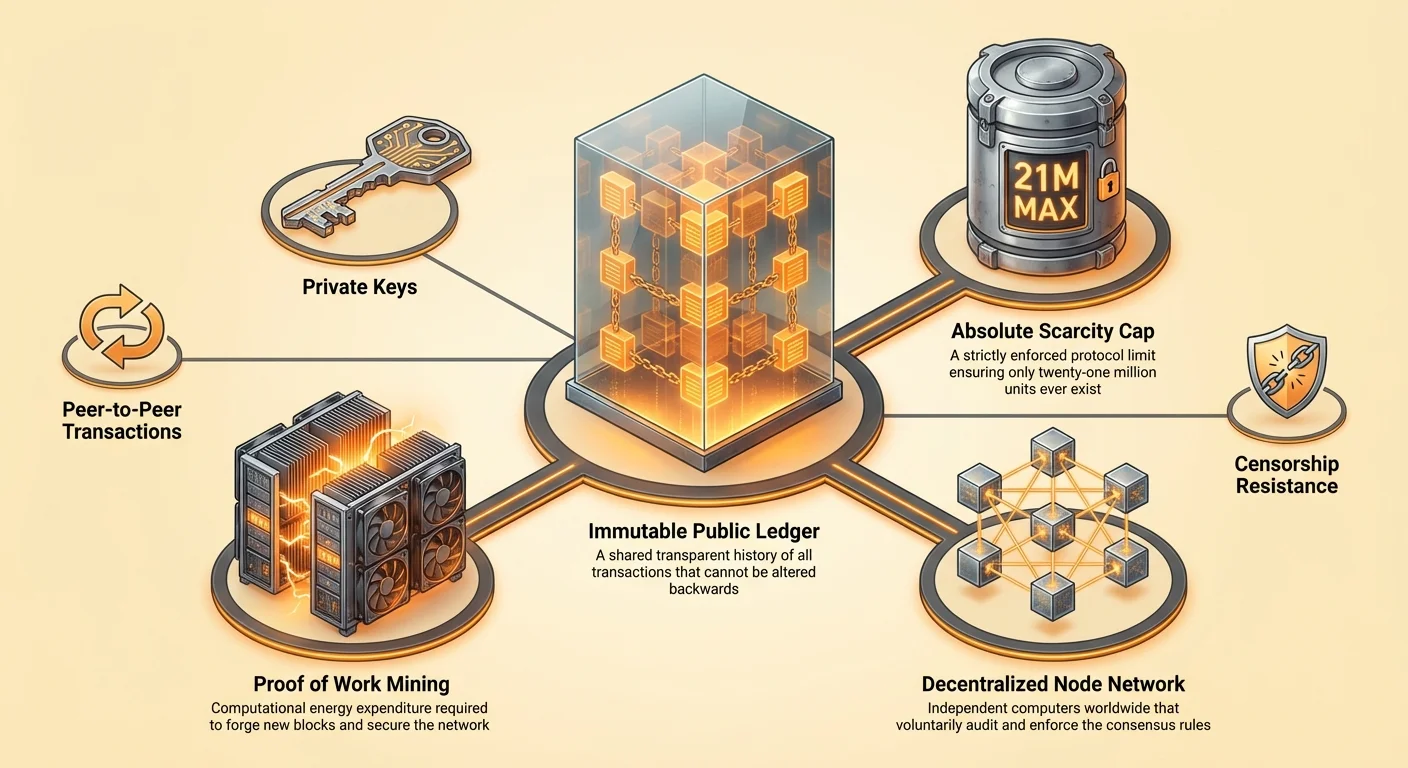

راهحل شامل یک دفتر کل عمومی و غیرمتمرکز به نام بلاکچین بود. به جای اینکه یک بانک دفتر کل را نگه دارد، هزاران کامپیوتر مستقل، معروف به نودها، کپیهای یکسانی از دفتر کل را نگه میدارند. هر تراکنش به کل شبکه پخش میشود. اگر کسی سعی کند همان سکه را دو بار خرج کند، شبکه تراکنش دوم را رد میکند زیرا با تاریخچه ثبتشده در دفتر کل مشترک تعارض دارد. این پیشرفت اجازه ایجاد دارایی دیجیتالی را داد که منحصر به فرد، غیرقابل کپی و محدود است.

مهندسی کمیابی مطلق

ویژگی تعیینکننده این دارایی دیجیتال جدید، کمیابی مطلق آن است. برخلاف ارزهای فیات که میتوان بدون محدودیت چاپ کرد، پروتکل این دارایی دیجیتال سقف سختی دارد. هرگز بیش از ۲۱ میلیون واحد ایجاد نخواهد شد. این برنامه عرضه در کد نوشته شده و توسط شبکه شرکتکنندگان اجرا میشود. هیچ بانک مرکزی یا دولتی نمیتواند تصمیم به ضرب سکههای بیشتر برای پرداخت بدهیها یا تحریک اقتصاد بگیرد.

این عرضه ثابت فشار تورمی ایجاد میکند که در تضاد شدید با پول فیات تورمی است. با رشد تقاضا برای دارایی با گذشت زمان، عرضه به شدت محدود باقی میماند، که历史上 منجر به افزایش قدرت خرید شده است. این کمیابی توسط هر کسی قابل تأیید است. با اجرای یک نود، کاربر میتواند کل عرضه را به طور مستقل حسابرسی کند تا مطمئن شود هیچ سکه اضافی مخفیانه ایجاد نشده است.

در حالی که کل عرضه سقف دارد، سودمندی ارز از طریق قابلیت تقسیم حفظ میشود. هر واحد میتواند به ۱۰۰ میلیون واحد کوچکتر تقسیم شود. این تضمین میکند که جهان هرگز "تمام" ارز نشود. حتی اگر ارزش یک واحد واحد فوقالعاده بالا شود، کاربران همچنان میتوانند در کسرهای کوچک تراکنش کنند. این ترکیب کمیابی سخت و قابلیت تقسیم بالا، خواص فلزات گرانبها را تقلید میکند اما آنها را برای عصر دیجیتال تطبیق میدهد.

مکانیسم اجماع بدون اعتماد

سیستم بر مکانیزمی به نام اثبات کار تکیه دارد تا شبکه را ایمن کند و بر وضعیت دفتر کل توافق کند. در یک شبکه غیرمتمرکز که شرکتکنندگان یکدیگر را نمیشناسند یا به هم اعتماد ندارند، باید راهی برای جلوگیری از بازیگران بد از پر کردن شبکه با اطلاعات غلط وجود داشته باشد. اثبات کار این را با الزام شرکتکنندگان به صرف انرژی برای پیشنهاد بلوکهای جدید تراکنش حل میکند.

نقش ماینینگ

افراد و نهادهایی که این کار را انجام میدهند، ماینرها نامیده میشوند. آنها از کامپیوترهای قدرتمند برای حل مسائل ریاضی پیچیده استفاده میکنند. این فرآیند به طور عمدی انرژیبر است. این صرف انرژی به عنوان مانعی برای ورود مهاجمان عمل میکند. برای بازنویسی تاریخچه دفتر کل یا تغییر تراکنشها، مهاجم نیاز به کنترل بیش از نیمی از قدرت محاسباتی شبکه دارد. این نیاز به مقدار خیرهکنندهای از سختافزار و برق دارد و چنین حملهای را از نظر اقتصادی غیرمنطقی میکند.

ماینینگ همچنین به عنوان مکانیسم توزیع سکههای جدید عمل میکند. وقتی ماینری مسئله ریاضی را با موفقیت حل کند و بلوک تراکنشها را به زنجیره اضافه کند، با سکههای تازه ضربشده پاداش میگیرد. این فرآیند اغلب با استخراج طلا مقایسه میشود، جایی که تلاش فیزیکی برای استخراج منابع جدید از زمین لازم است. در قلمرو دیجیتال، تلاش محاسباتی برای باز کردن واحدهای جدید ارز لازم است.

قدرت نودها

در حالی که ماینرها بلاکچین را میسازند، نودها حسابرسانی هستند که قوانین را اجرا میکنند. نود کامپیوتری است که نرمافزاری را اجرا میکند که هر تراکنش و بلوک را تأیید میکند. نودها تضمین میکنند که ماینرها تقلب نمیکنند. اگر ماینری سعی کند بیش از حد مجاز پروتکل سکه ایجاد کند یا تراکنش نامعتبر را پردازش کند، نودها بلوک را رد میکنند.

هر کسی میتواند بدون درخواست مجوز نود اجرا کند. این جزء حیاتی تمرکززدایی است. این به معنی آن است که قوانین شبکه توسط نیروی پلیس یا سیستم قضایی اجرا نمیشود، بلکه توسط اجماع جمعی هزاران کاربر مستقل. این ساختار تضمین میکند که شبکه باز، خنثی و مقاوم در برابر فساد باقی بماند.

حاکمیت مالی توقفناپذیر

یکی از عمیقترین پیامدهای یک دارایی دیجیتال غیرمتمرکز و کمیاب، مقاومت در برابر سانسور است. در سیستم مالی سنتی، تراکنشها میتوانند توسط واسطهها مسدود، معکوس یا علامتگذاری شوند. دولتها میتوانند بانکها را تحت فشار قرار دهند تا خدمات را به مخالفان سیاسی، جنبشهای اعتراضی یا صنایعی که نامطلوب میدانند، قطع کنند. این توانایی برای سلاحی کردن سیستم مالی، ابزاری قدرتمند برای کنترل است.

یک ارز دیجیتال غیرمتمرکز به عنوان سیستم "push" عمل میکند. کاربر ارزش را مستقیماً به گیرنده فشار میدهد، مشابه دادن پول نقد فیزیکی به کسی. هیچ واسطهای وجود ندارد که وارد شود و انتقال را متوقف کند. یک بار که تراکنش روی بلاکچین تأیید شود، تغییرناپذیر است. نمیتوان آن را معکوس، تغییر یا پاک کرد. این ویژگی به افراد کنترل کامل بر ثروتشان میدهد.

این سطح از حاکمیت در جهانی که سرکوب مالی رایج است، ضروری است. کنترلهای سرمایه، که از انتقال ثروت شهروندان از کشور جلوگیری میکند، توسط اقتصادهای در حال مبارزه برای به دام انداختن ارزش استفاده میشود. یک دارایی مقاوم در برابر سانسور به افراد اجازه میدهد این کنترلها را دور بزنند و قدرت خرید خود را حفظ کنند. این به عنوان سوپاپ خروج برای افرادی که تحت رژیمهای پولی شکستخورده یا سرکوبگر زندگی میکنند، عمل میکند.

مقایسه ذخیرههای ارزش

در طول تاریخ، انسانها از اقلام مختلفی به عنوان ذخیره ارزش استفاده کردهاند، از صدف دریا تا فلزات گرانبها. برای درک جایگاه کمیابی دیجیتال، مقایسه آن با داراییهای سنتی مانند طلا، ارز فیات و املاک مفید است. هر کدام از این داراییها خواص متفاوتی در مورد نقدشوندگی، کمیابی و قابلیت حمل دارند.

| ویژگی | کمیابی دیجیتال (Bitcoin) | طلا | ارز فیات | املاک |

|---|---|---|---|---|

| کمیابی | مطلق (ریاضی) | نسبی (فیزیکی) | نامحدود (سیاسی) | بالا (فیزیکی) |

| قابلیت حمل | بالا (جهانی/دیجیتال) | پایین (سنگین/فیزیکی) | بالا (دیجیتال) | غیرممکن |

| نقدشوندگی | بالا (بازارهای ۲۴/۷) | متوسط | بالا | پایین |

روایت طلای دیجیتال

طلا مدتهاست که استاندارد طلایی برای ذخیره ارزش بوده زیرا بادوام، قابل تعویض و سخت برای افزایش عرضه است. با این حال، طلا سنگین است و امنیت آن گران است. انتقال مقادیر بزرگ ارزش در طلا نیاز به کامیونهای زرهی و تیمهای امنیتی دارد. همچنین تأیید آن دشوار است؛ شمشهای طلای تقلبی پر از تنگستن حتی دلالان باتجربه را فریب دادهاند.

کمیابی دیجیتال بهبودهایی بر خواص طلا ارائه میدهد. بیوزن است و میتواند در عرض دقایق در سراسر جهان حمل شود. یک میلیارد دلار ارزش میتواند روی دستگاهی کوچکتر از فلش درایو ذخیره شود یا حتی به عنوان عبارت seed به خاطر سپرده شود. تأیید فوری و رایگان با استفاده از نود نرمافزاری است. در حالی که طلا سابقه چند هزار ساله دارد، داراییهای دیجیتال به سرعت خود را به عنوان جایگزین برتر برای عصر مدرن تثبیت میکنند.

مشکل املاک

املاک ذخیره ارزش رایج دیگری است که به دلیل کمیابیاش ارزشمند است. دیگر زمینی تولید نمیکنند. با این حال، املاک بسیار غیرنقدشونده است. خرید یا فروش ملک ماهها طول میکشد و شامل اصطکاک قابل توجهی به صورت کارمزد، مالیات و کاغذبازی قانونی است. املاک همچنین غیرقابل جابهجایی است. اگر نیاز به فرار از حوزه قضایی به دلیل جنگ یا بیثباتی سیاسی داشته باشید، نمیتوانید خانهتان را با خود ببرید. داراییهای دیجیتال مسائل نقدشوندگی و قابلیت حمل ذاتی ملک را حل میکنند در حالی که کمیابیای که به آن ارزش میدهد را حفظ میکنند.

پارادوکس حریم خصوصی

یک تصور غلط رایج در مورد بلاکچینهای عمومی این است که آنها ناشناس هستند. در واقعیت، آنها نامپسودونیم هستند. دفتر کل کاملاً شفاف است، به این معنی که هر تراکنشی که تاکنون رخ داده برای عموم قابل مشاهده است. با این حال، این تراکنشها به نامها یا آدرسهای فیزیکی متصل نیستند، بلکه به رشتههای کاراکترهای رمزنگاری شناختهشده به عنوان آدرسها.

ردیابی و شفافیت

چون دفتر کل عمومی است، ردیابی جریان資金 ممکن است. شرکتهای تحلیل بلاکچین در تحلیل این الگوها برای اتصال آدرسها به هویتهای واقعی تخصص دارند. اگر کاربر فرآیند "شناخت مشتری شما" (KYC) را در یک صرافی متمرکز طی کند، هویتشان میتواند به فعالیت زنجیرهایشان متصل شود. یک بار که این اتصال برقرار شود، حریم خصوصی مالیشان به خطر میافتد.

این شفافیت شمشیر دولبه است. سیستم را قابل حسابرسی میکند و از فساد در مکانیسمهای عرضه جلوگیری میکند، اما نیاز به proactive بودن کاربران در مورد حریم خصوصی دارد. بهترین شیوهها برای حفظ حریم خصوصی شامل اجتناب از استفاده مجدد آدرس و استفاده از ابزارهایی که لینک بین فرستنده و گیرنده را میشکنند.

طیف ناشناسی

حریم خصوصی واقعی در عصر دیجیتال دستیابی به آن دشوار است. در حالی که نقدی همچنان خصوصیترین شکل تراکنش است، فیزیکی و محلی است. کمیابی دیجیتال زمین میانی فراهم میکند—خصوصیتر از صورتحساب کارت اعتباری فروختهشده به تبلیغکنندگان، اما کمتر خصوصی از چمدانی از اسکناسهای بانکی. بهبودهای پروتکل و فناوریهای لایه دوم به طور مداوم تضمینهای حریم خصوصی را برای کاربرانی که ناشناسی را اولویت میدهند، بهبود میبخشند.

انرژی به عنوان سپر

تأثیر زیستمحیطی مکانیسم اثبات کار موضوع بحث شدید است. منتقدان استدلال میکنند که مصرف انرژی شبکه هدر است. با این حال، این دیدگاه اغلب سودمندی امنیتی را که با آن انرژی خریداری میشود، در نظر نمیگیرد. انرژی هدر نمیرود؛ برای ایمن کردن یک شبکه مالی جهانی که صدها میلیارد دلار ارزش بدون ارتش دائمی یا قلعه بانکی نگه میدارد، استفاده میشود.

امنیت ترمودینامیکی

الزام صرف انرژی چیزی است که به شبکه هزینه غیرجعلپذیر میدهد. اگر ایجاد پول یا تغییر دفتر کل ارزان باشد، حمله آسان خواهد بود. با اتصال دارایی دیجیتال به جهان فیزیکی تولید انرژی، شبکه دیواری ترمودینامیکی از امنیت ایجاد میکند. این از اسپم جلوگیری میکند و بازنویسی بلاکچین را به طور ممنوعه گران میکند.

علاوه بر این، جستجو برای انرژی ارزان ماینرها را به دنبال داراییهای搁置شده میکشاند. سدهای هیدروالکتریک که بیش از ظرفیت شبکه محلی برق تولید میکنند، یا شعلههای گاز طبیعی در سایتهای نفتی دورافتاده، به طور فزایندهای برای تأمین انرژی شبکه استفاده میشوند. در این موارد، شبکه به عنوان خریدار آخرین چاره برای انرژیای که در غیر این صورت هدر میرود، عمل میکند.

کارایی مقایسهای

هنگام مقایسه کارایی، باید به کل هزینه سیستم فیات موجود نگریست. سیستم بانکی سنتی نیاز به شعب فیزیکی، مراکز داده، حملونقل زرهی و میلیونها کارمند رفتوآمدکننده به کار دارد. همچنین توسط قدرت نظامی لازم برای حفظ سلطه ارزهای ملی پشتیبانی میشود. در مقایسه با زیرساخت گسترده جهان مالی قدیمی، شبکه دیجیتالی که ارزش را مستقیماً از طریق برق ایمن میکند، arguably تخصیص کارآمدتری از منابع است.

حاکمیت و خودنگهداری

نوآوری نهایی کمیابی دیجیتال، توانایی خودنگهداری ثروت است. در سیستم سنتی، پول در حساب بانکی technically مالکیت کاربر نیست؛ بدهی بانک است. کاربر طلبکار بانک است. اگر بانک شکست بخورد، کاربر باید به طرحهای بیمه یا کمکهای دولتی تکیه کند تا کامل شود.

با داراییهای دیجیتال، داشتن کلید خصوصی برابر با مالکیت دارایی است. کیف پول خودنگهداری به کاربر اجازه نگه داشتن ثروت مستقیماً بدون ریسک طرف مقابل میدهد. این اغلب با شعار خلاصه میشود: "Not your keys, not your coins."

مسئولیت آزادی

این آزادی با مسئولیت همراه است. اگر کاربر کلید خصوصی خود را از دست بدهد،资金 غیرقابل بازیابی است. خط پشتیبانی مشتری برای تماس و عملکرد بازنشانی رمز وجود ندارد. این تغییر نیاز به تغییر ذهنیت از تکیه بر مؤسسات به مسئولیت شخصی دارد. با این حال، برای کسانی که شیوههای امنیتی را تسلط یابند، سطحی از استقلال مالی ارائه میدهد که قبلاً غیرممکن بود.

ابزارهای خودنگهداری به طور قابل توجهی تکامل یافتهاند. کیف پولهای سختافزاری که کلیدها را آفلاین و مصون از ویروسهای کامپیوتری نگه میدارند، سطح بالایی از امنیت فراهم میکنند. تنظیمات چندامضایی به کاربران اجازه توزیع ریسک در چندین کلید را میدهد و تضمین میکند که یک اشتباه واحد منجر به از دست رفتن کامل資金 نشود.

تکامل اکوسیستم

در حالی که Bitcoin مفهوم کمیابی دیجیتال را به عنوان ذخیره ارزش و وسیله مبادله تثبیت کرد، فناوری نوآوریهای بیشتری را الهام بخشیده است. شبکههای دیگر، به ویژه Ethereum، فناوری بلاکچین زیربنایی را گرفته و به اهداف متفاوتی اعمال کردهاند.

پول قابل برنامهریزی

Ethereum با بودن پلتفرمی برای برنامههای غیرمتمرکز (DApps) و قراردادهای هوشمند متمایز میشود. در حالی که Bitcoin اغلب با ماشینحساب دیجیتال مقایسه میشود—یک کار را بسیار خوب و ایمن انجام میدهد—Ethereum مانند گوشی هوشمند است که قادر به اجرای برنامههای مختلف است. قراردادهای هوشمند اجازه اجرای خودکار توافقهای مالی پیچیده را وقتی شرایط خاصی برآورده شود، میدهند.

این منجر به ظهور امور مالی غیرمتمرکز (DeFi) شده است، جایی که کاربران میتوانند داراییها را بدون واسطههای مالی سنتی قرض دهند، وام بگیرند و معامله کنند. با این حال، این پیچیدگی اضافهشده با تجارتهایی همراه است. برای پشتیبانی از این ویژگیها، Ethereum به مکانیسم اجماع متفاوتی به نام اثبات سهام منتقل شد که مقیاسپذیری و کارایی انرژی را اولویت میدهد اما arguably برخی از سادگی مطلق و سختی مدل اثبات کار اصلی را فدا میکند.

مقایسه اهداف

مهم است که این داراییها را بر اساس اهدافشان متمایز کنیم.

| ویژگی | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| هدف اصلی | پول دیجیتال / ذخیره ارزش | پلتفرم برای برنامهها |

| اجماع | اثبات کار (انرژی) | اثبات سهام (سرمایه) |

| عرضه | سقفدار (۲۱ میلیون) | نامحدود (پویا) |

Bitcoin بر بودن سختترین و ایمنترین شکل پول تمرکز دارد، در حالی که پلتفرمهای دیگر مرزهای آنچه بلاکچینهای قابل برنامهریزی میتوانند به دست آورند را کاوش میکنند. هر دو نقش در تغییر گستردهتر از دروازهبانان متمرکز دارند.

شمول مالی جهانی

بحران اعتماد فقط مشکل غربی نیست؛ یک مسئله بشردوستانه جهانی است. میلیاردها نفر همچنان بدون بانک هستند و به خدمات مالی پایه دسترسی ندارند زیرا شناسایی لازم را ندارند یا در مناطقی زندگی میکنند که برای بانکها سودآور نیست. کمیابی دیجیتال جایگزین باز ارائه میدهد. تنها چیزی که برای شرکت نیاز است، گوشی هوشمند و اتصال اینترنت است.

این دسترسی اجازه حوالههای فرامرزی بدون درز را میدهد. کارگران مهاجر اغلب کارمزدهای نجومی برای ارسال پول به خانوادههایشان از طریق خدمات سنتی پرداخت میکنند. یک تراکنش دیجیتال همتا به همتا میتواند در دقایق با کسری از هزینه تسویه شود، بدون توجه به مرزهای ملی. این کارایی پول بیشتری را به دست کسانی که آن را کسب کردهاند بازمیگرداند و اقتصادهای محلی را تقویت میکند.

علاوه بر این، برای شهروندان در کشورهایی که تورم شدید را تجربه میکنند، یک دارایی دیجیتال کمیاب lifeline ارائه میدهد. وقتی ارز ملی به دلیل سوءمدیریت دولتی نیمی از ارزش خود را در یک سال از دست میدهد، نگه داشتن دارایی غیرمتمرکز میتواند تفاوت بین بقا و فقر باشد. این راهی برای خروج از سیاست پولی شکستخورده و حفظ دسترنج خود فراهم میکند.

نتیجهگیری

ظهور کمیابی دیجیتال تصادفی نبود، بلکه پاسخی ضروری به شکست سیستمی اعتماد بود. بحران مالی ۲۰۰۸ نشان داد که واسطههای متمرکز نمیتوانند کورکورانه برای حفاظت از ثروت جهان اعتماد شوند. با جایگزینی مؤسسات انسانی خطاپذیر با کد قابل تأیید و اثبات رمزنگاری، پایه جدیدی برای ارزش ایجاد شد. این سیستم نوعی پول ارائه میدهد که در برابر تورم، سانسور و توقیف مصون است.

با دیجیتال شدن فزاینده جهان، نیاز به ارز دیجیتال بومی آشکارتر میشود. انتقال از سیستمهای مبتنی بر اعتماد به سیستمهای مبتنی بر اثبات، تغییری اساسی در نحوه سازماندهی و مبادله ارزش توسط جامعه است. در حالی که فناوری به تکامل ادامه میدهد و با چالشهای規制 و انرژی روبرو است،前提 اصلی تکانناپذیر باقی میماند: پول بیش از حد مهم است که در دست واسطهها رها شود.

آزادی مالی واقعی نیاز به سیستمی دارد که قوانین توسط ریاضی اجرا شود، نه توسط انسانها.