انتقال از امور مالی سنتی به ارزهای دیجیتال تغییری اساسی در نحوه درک و مدیریت داراییها توسط افراد ایجاد میکند. در سیستم بانکی قدیمی، پول تقریباً همیشه توسط شخص ثالث نگهداری میشود. شما فیزیکی دلارهای دیجیتال موجود در حساب بانکی خود را نگه نمیدارید؛ بانک آنها را نگهداری میکند و به شما اجازه دسترسی به آنها را میدهد. ارزهای دیجیتال، به ویژه بیتکوین، جایگزینی ارائه میدهد که در آن کاربر میتواند ارزش دیجیتال را مستقیماً و بدون هیچ واسطهای نگهداری کند. این قابلیت طیفی از گزینههای حضانت ایجاد میکند که از راهحلهای کاملاً مورد اعتماد شخص ثالث تا خودمختاری کامل را در بر میگیرد.

درک اینکه شما در کجای این طیف قرار میگیرید، اولین گام در ایمنسازی ثروت دیجیتال شماست. انتخاب بین صرافیهای حضانتی و کیفپولهای خودحضانتی نه تنها نحوه دسترسی شما به وجوهتان را تعیین میکند، بلکه ریسکهای خاصی را که با آنها مواجه میشوید نیز مشخص میسازد. تازهواردان اغلب به ساختارهای آشنا که شبیه به بانکها هستند روی میآورند، در حالی که کاربران باتجربه تمایل دارند به سمت راهحلهایی مهاجرت کنند که اثبات ریاضی مالکیت ارائه میدهند. این مقاله تفاوتهای فنی و عملی بین این روشهای ذخیرهسازی را کاوش میکند تا به شما در اتخاذ تصمیمی آگاهانه در مورد امنیت پرتفوی خود کمک کند.

مکانیسمهای مالکیت دیجیتال

برای درک حضانت، ابتدا باید بفهمید که یک کیفپول ارز دیجیتال واقعاً چه کاری انجام میدهد. یک تصور غلط رایج این است که کیفپول توکنها یا سکهها را داخل نرمافزار یا دستگاه ذخیره میکند، مشابه اینکه یک کیفپول چرمی فیزیکی پول نقد را نگه میدارد. اینطور نیست. کیفپول داراییهای دیجیتال را ذخیره نمیکند؛ کلیدهای رمزنگاری را ذخیره میکند که به شما اجازه میدهد داراییها را روی بلاکچین جابهجا کنید. خود سکهها همیشه روی دفتر کل عمومی (بلاکچین) زندگی میکنند، نه روی دستگاه شما.

یک کیفپول دو قطعه اطلاعات متمایز را مدیریت میکند: کلید عمومی و کلید خصوصی. کلید عمومی برای استخراج آدرس دریافت شما استفاده میشود. میتوانید آن را مانند یک آدرس ایمیل یا شماره حساب بانکی تصور کنید. به اشتراک گذاشتن این رشته کاراکترها با هر کسی که نیاز به ارسال وجوه به شما دارد، ایمن است. این به عنوان مقصدی روی شبکه عمل میکند که داراییها میتوانند به آن هدایت شوند.

نقش کلیدهای خصوصی

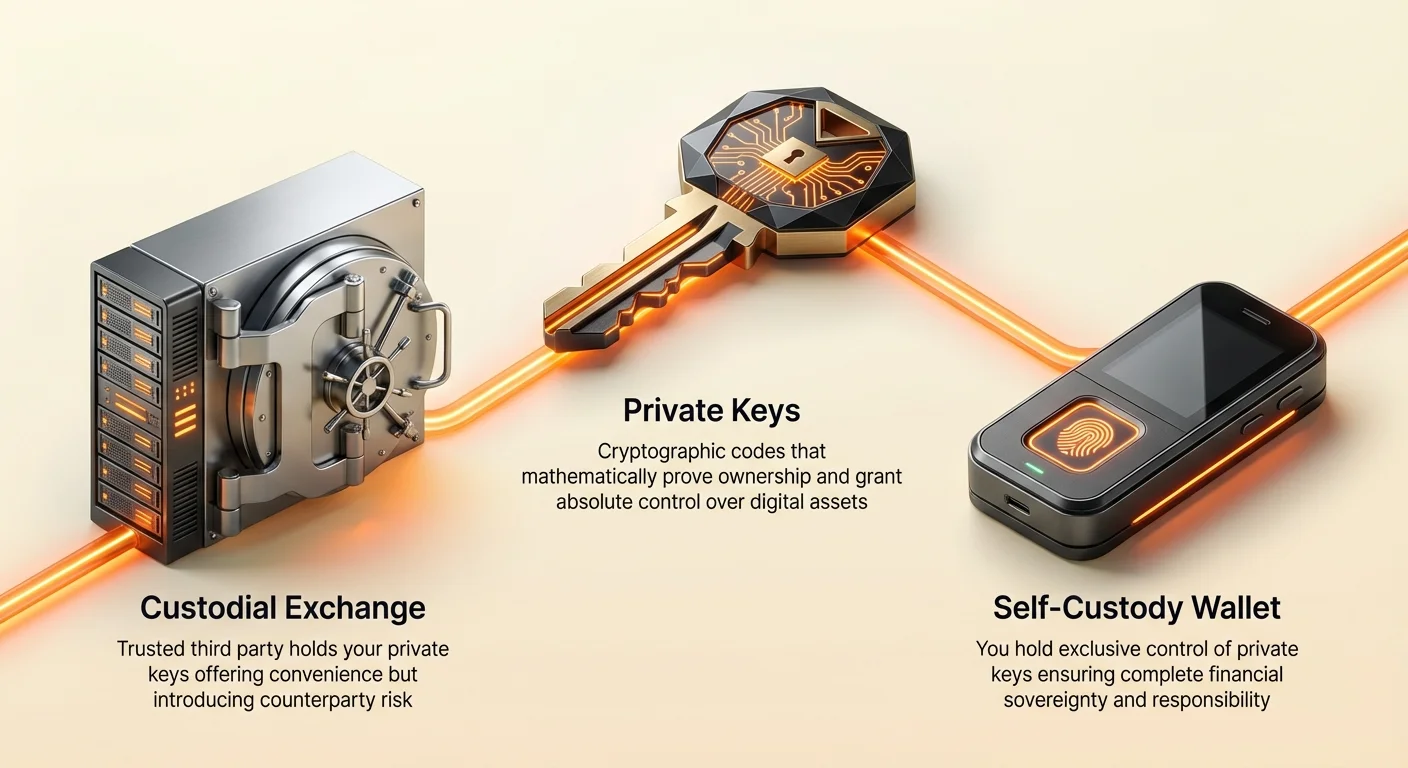

کلید خصوصی به عنوان رمز عبور یا امضای دیجیتال برای آن آدرس خاص عمل میکند. این یک عدد مخفی ۲۵۶ بیتی است که به طور ریاضی ثابت میکند شما حق خرج وجوه موجود در آدرس عمومی مربوطه را دارید. هر کسی که به کلید خصوصی دسترسی پیدا کند، کنترل مطلق بر داراییها را خواهد داشت. اگر دزدی به کلید خصوصی شما دسترسی پیدا کند، میتواند وجوه شما را به کیفپول خود منتقل کند و چون تراکنشهای بلاکچین غیرقابل بازگشت هستند، هیچ بخش خدمات مشتریان برای معکوس کردن سرقت وجود ندارد.

عبارت بازیابی

چون کلیدهای خصوصی خام رشتههای طولانی و پیچیده از کاراکترهای هگزادسیمال هستند، برای انسانها بدون خطا مدیریت کردن آنها دشوار است. استانداردهای مدرن کیفپول از عبارت بازیابی، که به عنوان seed phrase نیز شناخته میشود، استفاده میکنند. این لیستی از ۱۲ تا ۲۴ کلمه تصادفی است که توسط نرمافزار کیفپول تولید میشود. این کلمات میتوانند برای بازسازی ریاضی کلیدهای خصوصی استفاده شوند. این روش پشتیبان قابل خواندن توسط انسان تضمین میکند که حتی اگر گوشی خود را گم کنید یا دستگاه سختافزاری خود را بشکنید، تا زمانی که آن کلمات را داشته باشید، میتوانید دسترسی به وجوه خود را روی دستگاه جدیدی بازیابی کنید.

مدل حضانتی: اعتماد به اشخاص ثالث

وقتی کاربران برای اولین بار وارد فضای ارزهای دیجیتال میشوند، اغلب با یک صرافی متمرکز (CEX) شروع میکنند. این پلتفرمها مشابه کارگزاریهای سهام سنتی عمل میکنند. شما حسابی ایجاد میکنید، هویت خود را تأیید میکنید و ارز فیات را انتقال میدهید تا کریپتو بخرید. در این سناریو، صرافی کیفپولی برای شما ایجاد میکند، اما کنترل کلیدهای خصوصی را حفظ میکند. به شما نام کاربری و رمز عبور برای دسترسی به پلتفرم داده میشود، اما دسترسی مستقیم به بلاکچین ندارید.

تمثیل بانک

استفاده از کیفپول حضانتی مشابه نگه داشتن پول در بانک است. مؤسسه داراییها را به نمایندگی از شما نگهداری میکند. وقتی به حساب خود وارد میشوید، موجودی که میبینید عملاً یک IOU است. صرافی قول میدهد که آن مقدار ارز دیجیتال را وقتی درخواست کنید به شما بدهد. برای بسیاری، این راحت است زیرا بار امنیت را بر دوش شرکت میاندازد. اگر رمز عبور خود را فراموش کنید، صرافی میتواند به شما کمک کند آن را بازنشانی کنید، درست مثل یک بانک.

اصطکاک نظارتی

با این حال، این راحتی با معاملات قابل توجهی همراه است. چون صرافیهای متمرکز کسبوکارهای تنظیمشده هستند، باید با قوانین Know Your Customer (KYC) و Anti-Money Laundering (AML) مطابقت داشته باشند. این به معنای ارائه مدارک شناسایی دولتی، اثبات آدرس و سایر دادههای شخصی برای استفاده از خدمات آنهاست. این هویت واقعی شما را مستقیماً به داراییهای کریپتوییتان لینک میکند و حریم خصوصیای را که بسیاری از کاربران در داراییهای دیجیتال به دنبال آن هستند، حذف میکند.

ریسک طرف مقابل

بحرانیترین ریسک در مدل حضانتی، ریسک طرف مقابل است. اگر صرافی هک شود، وجوه را بد مدیریت کند یا ورشکست شود، ممکن است برای همیشه دسترسی به داراییهای خود را از دست بدهید. تاریخ پر از مثالهایی از شکست صرافیها و از دست رفتن همه چیز توسط کاربران است. علاوه بر این، چون صرافی کلیدها را کنترل میکند، میتواند حساب شما را در هر زمان مسدود کند. ممکن است برداشتها را برای روزها به تأخیر بیندازد یا کاملاً بر اساس سیاستهای داخلی یا فشار دولتی رد کند. در تنظیم حضانتی، باید برای استفاده از پول خودتان اجازه بخواهید.

| ویژگی | کیفپول حضانتی (صرافی) | کیفپول خودحضانتی |

|---|---|---|

| کنترل کلیدها | صرافی کلیدها را نگهداری میکند | کاربر کلیدها را نگهداری میکند |

| مجوز | باید درخواست برداشت کند | دسترسی بدون مجوز |

| حریم خصوصی | نیاز به KYC/شناسه دارد | بدون نیاز به شناسه |

| بازیابی | بازنشانی رمز عبور موجود است | کاربر پشتیبان را مدیریت میکند |

| نوع ریسک | شکست/مسدودسازی صرافی | خطای کاربر/از دست رفتن کلید |

استاندارد خودحضانتی

خودحضانت، که اغلب به عنوان ذخیرهسازی غیرحضانتی شناخته میشود، با روحیه اصلی ارزهای دیجیتال همخوانی دارد: «کلیدهایت نیست، سکههایت نیست.» در یک کیفپول خودحضانتی، نرمافزار کلیدهای خصوصی را روی دستگاه شما تولید میکند و آنها هرگز آن محیط را ترک نمیکنند. ارائهدهنده کیفپول به کلیدها، وجوه یا تاریخچه تراکنشهای شما دسترسی ندارد. شما تنها حضانتکننده داراییهای خود هستید.

دسترسی بدون مجوز

مزیت اصلی خودحضانت، حاکمیت است. شما هرگز برای ارسال تراکنش نیاز به درخواست مجوز ندارید. نرمافزار مستقیماً به شبکه بلاکچین متصل میشود تا انتقالهای شما را پخش کند. هیچ محدودیت برداشت، دوره انتظار یا مسدودسازی حسابی وجود ندارد. میتوانید وجوه را به هر کسی، در هر جایی از جهان، در هر زمان از روز ارسال کنید. این برای کاربرانی که در حوزههای قضایی با سیستمهای بانکی ناپایدار یا کنترلهای سرمایه محدودکننده زندگی میکنند، ضروری است.

تعامل مستقیم با بلاکچین

کیفپولهای خودحضانتی همچنین در به اکوسیستم گستردهتر مالی غیرمتمرکز (DeFi) باز میکنند. چون شما کلیدها را نگه میدارید، میتوانید مستقیماً با قراردادهای هوشمند تعامل کنید. میتوانید روی صرافیهای غیرمتمرکز (DEXها) معامله کنید، بازده از طریق staking کسب کنید یا از داراییهای خود به عنوان وثیقه برای وام بدون واسطه استفاده کنید. حسابهای صرافی حضانتی عموماً شما را به خرید، فروش و نگهداری در اکوسیستم بسته خودشان محدود میکنند.

با این حال، این قدرت با «مسئولیت بزرگ» همراه است. اگر عبارت بازیابی خود را از دست بدهید و دستگاهتان خراب شود، هیچکس نمیتواند به شما در بازیابی وجوه کمک کند. ارائهدهنده کیفپول نمیتواند دسترسی شما را بازنشانی کند چون هرگز آن را نداشته است. بنابراین، مدیریت صحیح پشتیبان، مهمترین مهارت برای کاربران خودحضانتی است.

ناوبری انواع کیفپول

در قلمرو خودحضانت، انواع مختلفی از کیفپولها برای نیازهای امنیتی مختلف طراحی شدهاند. دو دسته اصلی کیفپولهای نرمافزاری (اغلب «گرم» نامیده میشوند) و کیفپولهای سختافزاری (اغلب «سرد» نامیده میشوند) هستند.

کیفپولهای نرمافزاری

کیفپولهای نرمافزاری برنامههایی هستند که روی دستگاههای عمومی مانند گوشیهای هوشمند، دسکتاپها یا مرورگرهای وب اجرا میشوند. آنها برای هزینههای روزمره و تعاملات مکرر عالی هستند زیرا همیشه به اینترنت متصلاند. کاربران میتوانند با استفاده از کدهای QR یا کپی-پیست، وجوه را سریع ارسال و دریافت کنند. کیفپولهای نرمافزاری مدرن اغلب امنیت بیومتریک را شامل میشوند که به شما اجازه میدهد اپ را با اثر انگشت یا اسکن چهره باز کنید.

در حالی که راحت هستند، کیفپولهای نرمافزاری از نظر نظری به بدافزار یا ویروسها آسیبپذیرتر هستند زیرا روی دستگاههای متصل به اینترنت وجود دارند. اگر کامپیوتر شما به ویروسی آلوده باشد که کلیدها را ضبط میکند، یک هکر ممکن است عبارت بازیابی شما را زمانی که آن را تایپ میکنید بدزدد. بنابراین، کیفپولهای نرمافزاری برای مقادیر کوچکتر ارز دیجیتال که قصد دسترسی منظم به آنها را دارید مناسبترند، نه پسانداز عمر.

کیفپولهای سختافزاری

کیفپولهای سختافزاری دستگاههای فیزیکی هستند که به طور خاص برای ایمنسازی کلیدهای خصوصی ساخته شدهاند. آنها شبیه به فلش USB به نظر میرسند. تمایز حیاتی این است که کیفپول سختافزاری کلیدهای خصوصی را همیشه آفلاین نگه میدارد. وقتی میخواهید تراکنشی ارسال کنید، دستگاه را به کامپیوتر یا گوشی متصل میکنید. دادههای تراکنش به کیفپول سختافزاری ارسال میشود، توسط کلید خصوصی داخل آن امضا میشود و سپس تراکنش امضاشده به کامپیوتر بازگردانده میشود تا به شبکه پخش شود.

چون کلید خصوصی هرگز دستگاه فیزیکی را ترک نمیکند، در برابر ویروسهای کامپیوتری و هکرهای آنلاین ایمن است. حتی اگر کیفپول سختافزاری را به کامپیوتری آلوده وصل کنید، کلیدها ایمن میمانند. این کیفپولهای سختافزاری را به استاندارد طلایی برای ذخیرهسازی بلندمدت ارزش قابل توجه تبدیل میکند. معامله این است که برای تراکنشهای سریع کمتر راحت هستند و نیاز به هزینه خرید اولیه دارند.

کیفپولهای کاغذی

کیفپول کاغذی شکلی کمتکنولوژی از ذخیرهسازی سرد است. شامل تولید جفت کلید عمومی و خصوصی روی کامپیوتر (ترجیحاً آفلاین) و چاپ آنها روی تکه کاغذ است. برای خرج کردن وجوه، باید کلید خصوصی را به کیفپول نرمافزاری وارد کنید. در حالی که از هکرها ایمن است، کیفپولهای کاغذی شکننده هستند. کاغذ میتواند تخریب شود، بسوزد یا گم شود. علاوه بر این، چاپ کلیدها نیاز به اعتماد به حافظه پرینتر و کامپیوتری که برای تولید آنها استفاده شده دارد. آنها در مقایسه با کیفپولهای سختافزاری مدرن عمدتاً منسوخ محسوب میشوند اما برای موارد استفاده خاص مانند هدیه دادن همچنان گزینه معتبری هستند.

اقتصاد تراکنش و دادههای شبکه

صرفنظر از نوع کیفپولی که انتخاب میکنید، ارسال ارز دیجیتال شامل تعامل با شبکه و پرداخت کارمزدها است. این کارمزدها نه به ارائهدهنده کیفپول پرداخت میشود بلکه به ماینرها یا اعتبارسنجهایی که شبکه را ایمن میکنند.

درک کارمزدها

کارمزدهای شبکه به عنوان مشوق برای ماینرها عمل میکنند تا تراکنش شما را در بلوک بعدی بگنجانند. همچنین به عنوان مکانیسم ضداسپم عمل میکنند تا از مسدود شدن شبکه با دادههای بیفایده جلوگیری کنند. در دورههای تراکم بالا، کارمزدها میتوانند به طور قابل توجهی افزایش یابند. کاربرانی که برای تأیید سریع تراکنشهای خود رقابت میکنند، کارمزدهای بالاتری پیشنهاد میدهند.

بیشتر کیفپولهای خودحضانتی با کیفیت به کاربران اجازه میدهند این کارمزدها را سفارشی کنند. میتوانید کارمزد «سریع» را برای تأیید در بلوک بعدی (معمولاً حدود ۱۰ دقیقه برای بیتکوین) انتخاب کنید یا کارمزد «کند» اگر عجله ندارید. تنظیم کارمزد خیلی پایین به معنای از دست رفتن وجوه نیست؛ فقط به معنای این است که تراکنش ممکن است در «mempool» (منطقه انتظار) برای ساعتها یا روزها بماند تا ترافیک شبکه کاهش یابد. اگر هرگز انتخاب نشود، وجوه عملاً در کیفپول شما باقی میمانند.

مدل UTXO

تراکنشهای بیتکوین از مدلی به نام Unspent Transaction Output (UTXO) استفاده میکنند. این مشابه پرداخت با پول نقد فیزیکی است. اگر یک اسکناس ۱۰ دلاری دارید و کالایی به ارزش ۳ دلار میخرید، تکهای از اسکناس را پاره نمیکنید. ۱۰ دلار را تحویل میدهید و ۷ دلار پول خرد دریافت میکنید.

در بیتکوین، «موجودی» شما در واقع مجموعهای از خروجیهای خرجنشده از تراکنشهای قبلی است. اگر پنج پرداخت متفاوت ۰.۲ BTC دریافت کرده باشید، کیفپول شما موجودی ۱.۰ BTC را نشان میدهد. اگر سعی کنید ۱.۰ BTC ارسال کنید، دادههای تراکنش شما باید همه آن پنج ورودی را شامل شود. این اندازه دادههای تراکنش (اندازهگیری شده به بایت) را افزایش میدهد.

از آنجایی که کارمزدها بر اساس ساتوشی به ازای بایت محاسبه میشوند، تراکنشی با ورودیهای زیاد (مانند قلک پر از سکههای یک سنتی) هزینه بیشتری برای ارسال دارد تا تراکنشی با یک ورودی واحد (مانند اسکناس ۱۰۰ دلاری)، حتی اگر ارزش کل ارسالشده یکسان باشد. صرافیهای حضانتی این پیچیدگی را پشت صحنه مدیریت میکنند و اغلب کارمزد برداشت ثابت بالاتری نسبت به هزینه واقعی شبکه收取 میکنند تا هزینههای خود را پوشش دهند.

بردارهای امنیتی و پیشگیری از کلاهبرداری

کنترل داراییهای خود به معنای این است که باید تیم امنیتی خودتان باشید. غیرقابل بازگشت بودن تراکنشهای بلاکچین، کلاهبردارانی را جذب میکند که به جای شکستن رمزنگاری، به مهندسی اجتماعی تکیه میکنند.

تاکتیکهای فیشینگ

فیشینگ رایجترین تهدید است. حملهکنندگان وبسایتهای جعلی ایجاد میکنند که دقیقاً شبیه به صرافیها یا پورتالهای کیفپول مشروع به نظر میرسند. اگر اطلاعات ورود خود یا بدتر، عبارت بازیابیتان را در این سایتها وارد کنید، حملهکنندگان دسترسی کامل به دست میآورند. همیشه URL را با دقت بررسی کنید و مطمئن شوید سایت از HTTPS استفاده میکند. سایتهای مشروع را بوکمارک کنید به جای تکیه بر نتایج موتور جستجو که گاهی تبلیغات مخرب را در بالای صفحه نمایش میدهند.

مهندسی اجتماعی

کلاهبرداران اغلب در پلتفرمهای رسانههای اجتماعی مانند توییتر، تلگرام یا دیسکورد به عنوان مأموران پشتیبانی مشتری ظاهر میشوند. ممکن است ادعا کنند حساب شما مسدود شده یا باید کیفپول خود را «تأیید» کنید تا جایزهای دریافت کنید. یک ارائهدهنده کیفپول یا صرافی مشروع هرگز کلید خصوصی یا عبارت بازیابی شما را درخواست نمیکند. اگر کسی این جزئیات را بخواهد، کلاهبرداری است.

یک کلاهبرداری رایج دیگر طرحهای «دوبرابر کردن» است که کلاهبرداران قول میدهند دو برابر مقدار کریپتویی که به آنها ارسال میکنید را بازگردانند. اینها همیشه جعلی هستند. تراکنشهای معتبر نیاز ندارند ابتدا وجوه ارسال کنید تا بعداً وجوه دریافت کنید.

پشتیبانهای ابری در مقابل پشتیبانهای دستی

برای کاهش ریسک از دست دادن عبارات بازیابی، برخی کیفپولهای مدرن پشتیبانهای ابری رمزنگاریشده ارائه میدهند. این ویژگی به شما اجازه میدهد نسخه رمزنگاریشده عبارت بازیابی خود را در Apple iCloud یا Google Drive ذخیره کنید که با رمز عبور سفارشی محافظت شده است. این یک شبکه ایمنی در صورت گم کردن پشتیبان کاغذی فیزیکیتان فراهم میکند. با این حال، سطحی از وابستگی به شخص ثالث را دوباره معرفی میکند. اگر این مسیر را انتخاب میکنید، مطمئن شوید حساب ابریتان با رمزهای عبور قوی و احراز هویت دو مرحلهای ایمن شده تا از دسترسی غیرمجاز به فایل پشتیبان جلوگیری شود.

امنیت پیشرفته: کیفپولهای چندامضایی

برای افراد یا سازمانهایی که مبالغ بزرگ را مدیریت میکنند، یک کیفپول تکامضایی استاندارد ممکن است امنیت کافی ارائه ندهد. اینجا است که کیفپولهای چندامضایی (multisig) وارد میشوند. یک کیفپول استاندارد یک کلید خصوصی دارد که میتواند تراکنش را امضا و تأیید کند. یک کیفپول multisig مانند گاوصندوقی است که برای باز شدن به چندین کلید نیاز دارد.

کنترل مشترک

در تنظیم multisig، تعدادی شرکتکننده و آستانهای برای تأیید تعیین میکنید. برای مثال، کیفپول «۲ از ۳» دارای سه کلید خصوصی مرتبط است، اما هر دو تای آنها برای ارسال وجوه لازم است. این تکنقطه شکست را حذف میکند. اگر یک کلید گم یا دزدیده شود، وجوه همچنان ایمن هستند چون دزد بدون کلید دوم نمیتواند آنها را جابهجا کند. برعکس، اگر یک کلید را از دست بدهید، همچنان میتوانید با استفاده از دو کلید باقیمانده به وجوه دسترسی پیدا کنید.

افزونگی و موارد استفاده

این ساختار برای وجوه خانوادگی مشترک ایدهآل است، جایی که همسران ممکن است بخواهند کنترل مشترک داشته باشند، یا برای خزانهداریهای شرکتی که هیچ کارمندی نباید قدرت یکجانبه برای جابهجایی داراییهای شرکت داشته باشد. آن از سرقت خارجی و خطاهای داخلی یا حوادث محافظت میکند. در حالی که تنظیم آن پیچیدهتر از کیفپول استاندارد است، multisig بالاترین سطح اطمینان را برای حفاظت از داراییها روی شبکه بیتکوین فراهم میکند.

ملاحظات حریم خصوصی

در حالی که آدرسهای بیتکوین نام شما را شامل نمیشوند، دفتر کل عمومی است. هر کسی میتواند موجودی و تاریخچه تراکنش یک آدرس خاص را با استفاده از کاوشگر بلاک مشاهده کند. اگر آدرس اصلی خود را عمومی به اشتراک بگذارید یا از آن برای هر تراکنش استفاده کنید، برای ناظران آسانتر میشود فعالیتهای شما را خوشهبندی کنند و ارزش خالص شما را تخمین بزنند.

برای حفظ حریم خصوصی، توصیه میشود برای هر تراکنش از آدرس جدیدی استفاده کنید. کیفپولهای HD (Hierarchical Deterministic) مدرن این را به طور خودکار مدیریت میکنند. آنها برای هر درخواست دریافت آدرس تازهای تولید میکنند، اما همه آن آدرسها همچنان توسط عبارت بازیابی واحد شما کنترل میشوند. این از دیدن آسان کل تاریخچه مالی شما توسط ناظران خارجی فقط با دانستن یکی از آدرسهایتان جلوگیری میکند.

نتیجهگیری

انتخاب بین کیفپولهای حضانتی و خودحضانتی نیازمند تعادل بین راحتی و کنترل است. صرافیهای حضانتی تجربهای آشنا و شبیه به بانک ارائه میدهند که برای مبتدیان آسان است اما کاربران را در معرض ریسکهای طرف مقابل، مسدودسازیهای نظارتی و از دست دادن احتمالی وجوه از طریق مدیریت بد صرافی قرار میدهد. این شامل اعتماد به شخص ثالث با کلیدهای ثروت شماست.

خودحضانت قدرت را مستقیماً در دستان شما قرار میدهد. آن مصونیت از هجوم بانکی و سانسور ارائه میدهد و کنترل مطلق بر داراییهای دیجیتال شما را اعطا میکند. با این حال، سطح بالاتری از مسئولیت شخصی در مورد مدیریت پشتیبان و بهداشت امنیتی را مطالبه میکند. برای بسیاری، رویکرد ترکیبی بهترین کار میکند: استفاده از صرافیها برای معامله و خرید، در حالی که داراییهای بلندمدت را به کیفپول سختافزاری یا نرمافزاری خودحضانتی ایمن منتقل میکنند.

مالکیت واقعی در کریپتو به معنای نگه داشتن کلیدهای خودتان است و تضمین میکند که داراییهایتان صرفنظر از آنچه برای هر صرافی یا مؤسسهای رخ میدهد، مال شما باقی بماند.