Bitcoin از یک ارز دیجیتال آزمایشی در سال ۲۰۰۹ به یک کلاس دارایی جهانی شناختهشده تکامل یافته است. تز سرمایهگذاری برای Bitcoin بر پایه ترکیبی منحصربهفرد از ویژگیهایی استوار است که آن را از ابزارهای مالی سنتی متمایز میکند. برخلاف ارزهای فیات که توسط بانکهای مرکزی کنترل میشوند، Bitcoin بر روی یک شبکه غیرمتمرکز با سیاست پولی از پیش تعیینشده عمل میکند. این ساختار طیف متنوعی از شرکتکنندگان را جذب کرده است، از سرمایهگذاران خرده فردی تا شرکتهای سهامی عام.

با بالغ شدن دارایی، روایت پیرامون آن از یک وسیله مبادله به ذخیره ارزش تغییر کرده است. این گذار توسط کمیابی ریاضی و مقاومت در برابر سانسور هدایت میشود. سرمایهگذاران روزبهروز بیشتر آن را به عنوان یک پوشش بالقوه در برابر تورم پولی و ابزاری برای تنوعبخشی پرتفوی میبینند. درک تز سرمایهگذاری نیازمند غواصی عمیق در پویاییهای عرضه، چرخههای تاریخی بازار و اثرات شبکهای رو به رشدی است که ارزش آن را زیربنایی میکنند.

سرمایهگذاری بازار Bitcoin نسبت به کل اکوسیستم کریپتو، معروف به سلطه Bitcoin، به عنوان یک شاخص کلیدی از قدرت آن عمل میکند. یک معیار سلطه بالا نشان میدهد که سرمایه به سمت Bitcoin به عنوان «پناهگاه امن» در بازار کریپتو جریان مییابد، در حالی که سلطه پایینتر اغلب نشاندهنده محیطی پرریسک است که داراییهای جایگزین را ترجیح میدهد. این تعامل بین ثبات و پتانسیل رشد، چشمانداز سرمایهگذاری مدرن کریپتو را تعریف میکند.

روایت کمیابی و طلای دیجیتال

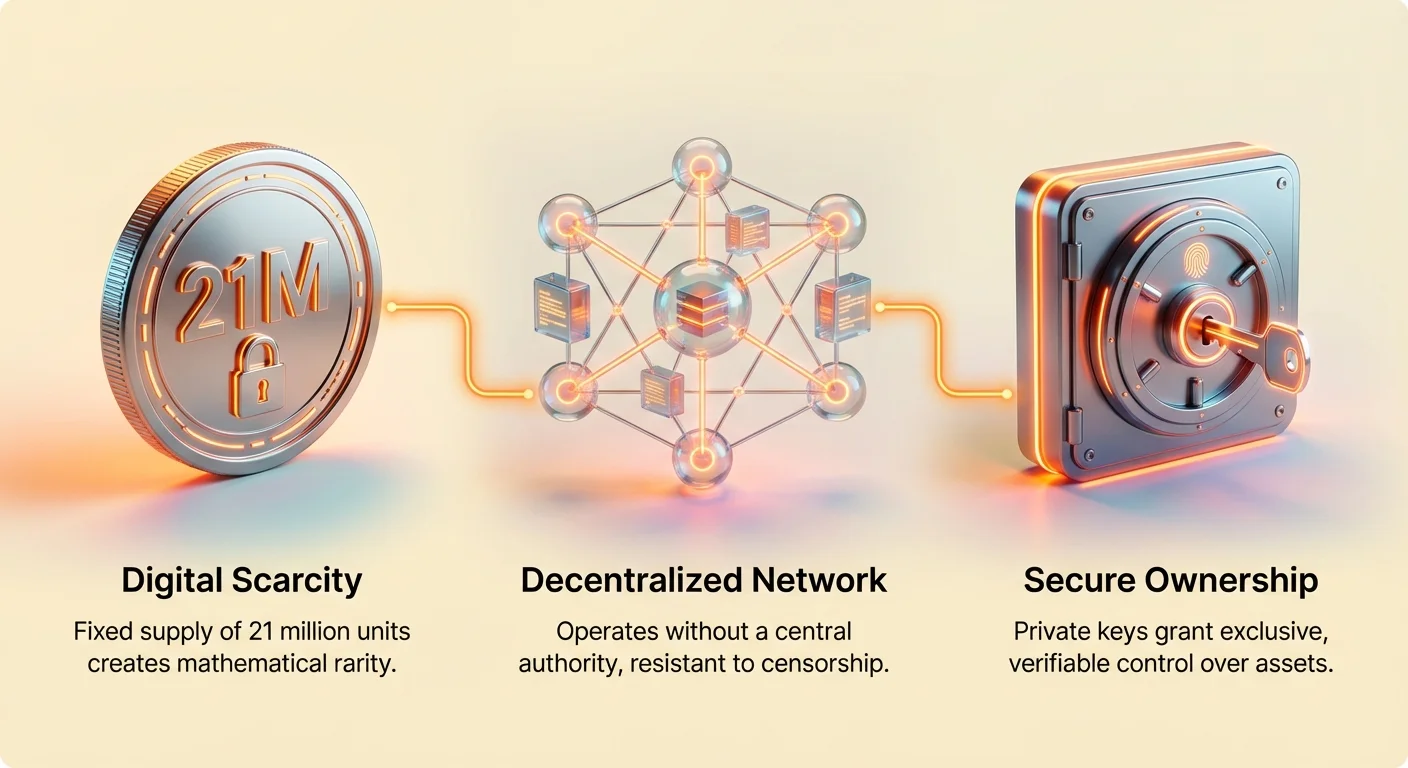

هسته تز سرمایهگذاری Bitcoin عرضه ثابت آن است. پروتکل به سختی کدگذاری شده تا هرگز از ۲۱ میلیون سکه فراتر نرود. این کمیابی مطلق در تضاد شدید با ارزهای فیات قرار دارد، جایی که بانکهای مرکزی میتوانند عرضه پول را به دلخواه افزایش دهند. چنین افزایشهایی اغلب منجر به کاهش ارزش ارز در طول زمان میشود. برنامه صدور قابل پیشبینی Bitcoin برای سرمایهگذارانی که به دنبال حفاظت در برابر فرسایش قدرت خرید هستند، جذاب است.

مقایسه Bitcoin با فلزات گرانبها

Bitcoin اغلب به عنوان «طلای دیجیتال» توصیف میشود زیرا ویژگیهای کلیدی مشابهی با فلز گرانبها دارد. هر دو کمیاب، بادوام و خارج از کنترل هر دولت واحدی وجود دارند. با این حال، Bitcoin مزایای متمایزی در عصر دیجیتال ارائه میدهد. در حالی که طلا سنگین و گران برای حمل یا ایمنسازی است، Bitcoin بیوزن است و میتواند در عرض دقایقی به هر نقطه از جهان ارسال شود.

علاوه بر این، تأیید Bitcoin در پروتکل内置 شده است. احراز اصالت طلای فیزیکی نیازمند تجهیزات گرانقیمت یا خدمات حرفهای برای تشخیص جعل است. در مقابل، یک نود Bitcoin میتواند اصالت یک تراکنش را فوراً و تقریباً بدون هزینه تأیید کند. این قابلیت تأیید، نیاز به اعتماد بین طرفین مقابل را حذف میکند.

| ویژگی | Bitcoin | طلا |

|---|---|---|

| کمیابی | ثابت (حداکثر ۲۱ میلیون) | محدود اما عرضه افزایش مییابد |

| قابلیت حمل | بالا (انتقال دیجیتال) | پایین (حمل فیزیکی) |

| قابلیت تقسیم | بالا (۱۰۰ میلیون ساتوشی) | متوسط (محدودیتهای فیزیکی) |

ویژگیهای پوشش تورم

استدلال برای Bitcoin به عنوان پوشش تورم بر نسبت «سهم به جریان» آن تکیه دارد. این معیار عرضه موجود یک دارایی را با عرضه جدید وارد شده به بازار مقایسه میکند. طلا به طور تاریخی نرخ افزایش عرضه پایینی داشته که به ثبات آن کمک میکند. نرخ عرضه جدید Bitcoin در حال حاضر کمتر از ۲٪ است و تقریباً هر چهار سال کاهش مییابد.

در حالی که عرضه پول ایالات متحده میتواند به طور چشمگیری گسترش یابد، همانطور که در چرخههای اقتصادی اخیر دیده شده، منحنی عرضه Bitcoin تغییرناپذیر است. این امر بسیاری را واداشته تا آن را به عنوان ذخیره ارزش برتر در افقهای زمانی بلندمدت ببینند. با این حال، نوسانات کوتاهمدت آن به این معنا است که همیشه با دادههای تورم در کوتاهمدت همبستگی کامل ندارد.

مکانیسم هالوینگ

مکانیسمی که این کمیابی را اعمال میکند «هالوینگ» است. تقریباً هر چهار سال، پاداش استخراج یک بلوک Bitcoin نصف میشود. این رویداد با کاهش نرخ ورود سکههای جدید به گردش، شوک عرضه ایجاد میکند. از نظر تاریخی، این رویدادها کاتالیزورهایی برای افزایش قیمت قابل توجه بودهاند.

وقتی جریان عرضه جدید کاهش مییابد در حالی که تقاضا ثابت یا افزایش مییابد، اصول اقتصادی پایه پیشنهاد میکنند که قیمت باید افزایش یابد. این چرخه شوکهای عرضه مرکزی چرخههای چهارساله بازار مشاهدهشده در تاریخ قیمت Bitcoin است. این امر دارایی را از صرفاً یک روش پرداخت به ذخیره ارزش تورمی تبدیل میکند.

چرخههای تاریخی بازار و نوسانات

تاریخ قیمت Bitcoin با صعود و سقوطهای دراماتیک مشخص شده است. این چرخهها اغلب الگویی از انباشت، صعودهای پارابولیک، اصلاحات و تثبیت را دنبال میکنند. درک این چرخهها برای سرمایهگذاران حیاتی است، زیرا سفر دارایی به سمت کشف قیمت را منعکس میکنند. نوسانات ویژگی طبیعی یک دارایی نوپا است که از ارزش صفر به سقف بازار تریلیون دلاری رشد میکند.

تکامل روندهای قیمتی

در سالهای اولیه، Bitcoin به قیمت پنس معامله میشد. تا سال ۲۰۱۱، اولین حباب عمده خود را تجربه کرد و به حدود ۳۲ دلار رسید قبل از سقوط. این نوسان اولیه طبیعت سفتهبازی بازار در آن زمان را برجسته کرد. چرخههای بعدی در ۲۰۱۳ و ۲۰۱۷ قیمتها را به بیش از ۱۰۰۰ دلار و تقریباً ۲۰۰۰۰ دلار رساندند.

هر چرخه توجه رسانهای و توسعه زیرساخت بیشتری به همراه آورده است. رونق ۲۰۱۷ عمدتاً توسط هیجان خردهفروشی و بخش عرضه اولیه سکه (ICO) هدایت شد. در مقابل، چرخه ۲۰۲۰-۲۰۲۱ که قیمتها را به بیش از ۶۸۰۰۰ دلار رساند، توسط پذیرش نهادی و نگرانیهای اقتصاد کلان در مورد تورم سوخترسانی شد.

تفسیر نوسانات

نوسانات اغلب به عنوان ریسک ذکر میشود، اما منبع بازدههای بسیار بالای Bitcoin نیز هست. برای هولدرهای بلندمدت، این نوسانات در دورههای چندساله تمایل به روند صعودی دارد. اصلاحات شدید اغلب اهرم سفتهبازی را پاکسازی میکنند و داراییها را از دستان ضعیف به باورمندان بلندمدت منتقل میکنند.

استراتژیهایی مانند میانگینگیری هزینه دلاری (DCA) معمولاً برای کاهش تأثیر این نوسانات استفاده میشوند. با سرمایهگذاری مقدار ثابت به طور منظم بدون توجه به قیمت، سرمایهگذاران نقطه ورود خود را هموار میکنند. این رویکرد استرس عاطفی تلاش برای زمانبندی قلهها و درههای بازار را حذف میکند.

بازارهای خرسی و بلوغ

بازارهای خرسی، مانند سقوط در ۲۰۱۸ و اصلاح در ۲۰۲۲، مراحل بلوغ را نشان میدهند. در این دورهها، هیجان بیش از حد پاک میشود و تمرکز به ساخت زیرساخت بازمیگردد. این رکودها اغلب با عوامل اقتصاد کلان گستردهتر، مانند افزایش نرخ بهره یا نظارت نظارتی، همبستگی دارند.

با وجود این کاهشها، روند بلندمدت صعودی باقی مانده است. شبکه همچنان تراکنشها را به طور امن پردازش میکند و نرخ هش—اندازهگیری امنیت شبکه—اغلب حتی در دوران رکود قیمت به رکوردهای جدیدی میرسد. این تابآوری تز را تقویت میکند که ارزش شبکه اساسی از اقدامات قیمتی کوتاهمدت جدا شده است.

پذیرش نهادی و خزانهداری شرکتی

یک تغییر عمده در تز سرمایهگذاری ورود سرمایه نهادی بوده است. سرمایهگذاران بزرگمقیاس نیازمند زیرساخت متفاوتی نسبت به کاربران خرده هستند که منجر به توسعه راهحلهای نگهداری پیشرفته و محصولات مالی تنظیمشده شده است. این نهادینهسازی Bitcoin را به عنوان یک کلاس دارایی قابل سرمایهگذاری مشروعیت بخشیده است.

روند خزانهداری شرکتی

مفهوم خزانهداری شرکتی Bitcoin شامل نگهداری Bitcoin در ترازنامه شرکتها به عنوان دارایی ذخیره است. این روند با تلاش شرکتها برای حفاظت از ذخایر نقدی خود در برابر تورم شتاب گرفت. شرکتهایی مانند MicroStrategy و Tesla میلیاردها به Bitcoin اختصاص دادهاند و آن را جایگزین برتر نسبت به نگهداری نقد یا اوراق کوتاهمدت میبینند.

استانداردهای حسابداری عموماً این نگهداریها را به عنوان داراییهای نامشهود طبقهبندی میکنند. این به معنای آن است که شرکتها باید ضررهای کاهش ارزش را در صورت افت قیمت گزارش دهند اما نمیتوانند سودها را تا زمان فروش دارایی گزارش کنند. با وجود این اصطکاکهای حسابداری، این استراتژی اعتقاد به پتانسیل افزایش بلندمدت Bitcoin نسبت به ارز فیات را نشان میدهد.

نقش ETFها

صندوقهای معاملهشده در بورس (ETFها) در را برای سرمایهگذاران سنتی برای کسب曝光 بدون مدیریت کلیدهای خصوصی باز کردهاند. یک ETF Bitcoin قیمت دارایی را پیگیری میکند و در بورسهای استاندارد معامله میشود. این وسیله برای حسابهای بازنشستگی و صندوقهای نهادی که از نگهداری مستقیم کریپتوکارنسیها منع شدهاند، ضروری است.

با این حال، سرمایهگذاری از طریق ETF ریسک طرف مقابل و کارمزدهای مدیریت را معرفی میکند. کارمزدها معمولاً از ۰.۵٪ تا ۲٪ سالانه است که میتواند بازده را در طول زمان فرسایش دهد. علاوه بر این، هولدرهای ETF Bitcoin واقعی را در اختیار ندارند، به این معنا که نمیتوانند از آن برای تراکنشها استفاده کنند یا حقوق خود-نگهداری را ادعا کنند.

تأثیر مالی سنتی

ورود مالی سنتی (TradFi) هم نقدینگی و هم پویاییهای جدید میآورد. مدیران ETF و صندوقهای بزرگ علاقهای ریشهدار در بازاریابی دارایی دارند که ممکن است تقاضا را هدایت کند. با این حال، این ادغام همچنین اقدامات قیمتی Bitcoin را نزدیکتر به بازارهای سنتی میبندد.

بحثی در مورد اینکه آیا این تأثیر روحیه Bitcoin به عنوان دارایی ضداستابلیشمنت را رقیق میکند وجود دارد. در حالی که پذیرش را افزایش میدهد، بخش قابل توجهی از عرضه را در دستان نگهدارندگان تنظیمشده قرار میدهد. این تنش بین هدف افزایش گسترده قیمت و اصل بنیادی غیرمتمرکزسازی ایجاد میکند.

مکانیکهای بازار: والها، OTC و نقدینگی

قیمت Bitcoin صرفاً توسط معاملهگران خرده در اپها تعیین نمیشود. تأثیر قابل توجهی توسط «والها» و میزهای نهادی که پشت صحنه عمل میکنند، اعمال میشود. درک این مکانیکها بینش در مورد چگونگی حرکت سرمایه بزرگ بدون سقوط یا جهش فوری بازار ارائه میدهد.

درک والهای Bitcoin

یک «وال» موجودی است که مقدار عظیمی Bitcoin نگهداری میکند، معمولاً به اندازهای که با یک معامله واحد بر قیمتهای بازار تأثیر بگذارد. والها میتوانند پذیرندگان اولیه، افراد ثروتمند یا صندوقهای نهادی باشند. استراتژیهای معاملاتی آنها اغلب شامل انباشت در دورههای آرام و توزیع در چرخههای هیجانی است.

پیگیری فعالیت والها از طریق تحلیل بلاکچین میتواند سرنخهایی در مورد احساسات بازار ارائه دهد. اگر والها سکهها را به صرافیها منتقل کنند، ممکن است قصد فروش را نشان دهد. برعکس، انتقال سکهها به ذخیره سرد استراتژی نگهداری بلندمدت را پیشنهاد میکند. این شفافیت منحصر به بازارهای کریپتو است.

معاملات خارج از بورس (OTC)

معاملات بزرگ به ندرت در دفتر سفارشات صرافیهای عمومی به دلیل «لغزش» رخ میدهند. اگر یک وال سعی کند ۵۰ میلیون دلار Bitcoin را در یک صرافی استاندارد بفروشد، قیمت قبل از پر شدن سفارش سقوط میکند. در عوض، این تراکنشها خارج از بورس (OTC) رخ میدهند.

کارگزاران OTC خریداران و فروشندگان را مستقیماً تطبیق میدهند. این معاملات خصوصی هستند و فوراً در نمودارهای عمومی ظاهر نمیشوند. این به نهادها اجازه میدهد موقعیتها را به طور محرمانه وارد یا خارج شوند. در حالی که این بازار را از شوکهای ناگهانی محافظت میکند، همچنین به معنای آن است که دادههای قیمتی عمومی ممکن است همیشه تصویر کامل عرضه و تقاضا را منعکس نکند.

نقدینگی و عمق بازار

نقدینگی به سهولت خرید یا فروش یک دارایی بدون تأثیر بر قیمت آن اشاره دارد. نقدینگی بالا نشانه بازار سالم است. Bitcoin نقدشوندهترین کریپتوکارنسی است، اما نقدینگی میتواند بین صرافیها و میزهای OTC به طور قابل توجهی متفاوت باشد.

در دورههای نقدینگی پایین، فعالیت وال تأثیر برجستهتری بر نوسانات دارد. برعکس، با عمیقتر شدن بازار با شرکتکنندگان بیشتر، موجودیتهای فردی قدرت کمتری برای دستکاری اقدامات قیمتی دارند. رشد بازارهای مشتقه، مانند فیوچرز و آپشنها، لایههای پیچیدگی به ساختار نقدینگی اضافه کرده است.

تحلیل مقایسهای: آلتکوینها و استیبلکوینها

Bitcoin در خلأ وجود ندارد. برای سرمایه با هزاران کریپتوکارنسی دیگر، معروف به آلتکوینها، و استیبلکوینها رقابت میکند. هر نوع دارایی هدفی متفاوت در اقتصاد دیجیتال ایفا میکند و درک این تفاوتها برای ساخت پرتفوی حیاتی است.

Bitcoin در مقابل آلتکوینها

آلتکوینها شامل همه چیز از پلتفرمهای قرارداد هوشمند مانند Ethereum تا میمکوینها میشود. در حالی که Bitcoin عمدتاً ذخیره ارزش و پول است، بسیاری از آلتکوینها هدف قدرتدهی به اپلیکیشنهای غیرمتمرکز (dApps) یا تسهیل عملکردهای کاربردی خاص را دارند. آلتکوینها عموماً نوسانات بالاتری نسبت به Bitcoin نشان میدهند.

در «فصل آلت»، سرمایه اغلب از Bitcoin به این داراییهای پرریسکتر برای جستجوی بازدههای بسیار بالا چرخش میکند. با این حال، در دوران رکود بازار، آلتکوینها معمولاً ضررهای بسیار شدیدتری متحمل میشوند. Bitcoin به عنوان مرکز گرانشی بازار عمل میکند؛ وقتی عطسه میکند، بازار آلتکوین سرما میخورد.

نقش استیبلکوینها

استیبلکوینها داراییهای دیجیتال هستند که به ارز فیات، معمولاً دلار آمریکا، peg شدهاند. آنها مزایای کریپتوکارنسی—سرعت و انتقال بدون مرز—را بدون نوسان قیمتی ارائه میدهند. آنها برای معاملهگرانی که نیاز به پارک سرمایه در دورههای نوسانی بدون خروج از اکوسیستم کریپتو دارند، ضروری هستند.

برخلاف Bitcoin، استیبلکوینها پتانسیل افزایش قیمت ارائه نمیدهند. آنها مشمول ریسک طرف مقابل هستند، زیرا ناشر باید ذخایر کافی برای پشتیبانی از peg حفظ کند. در حالی که Bitcoin دارایی بدون اعتماد حامل است، استیبلکوینها به اعتماد به موجودیت ناشر یا مکانیسم الگوریتمی حفظ peg تکیه دارند.

| نوع دارایی | مورد استفاده اصلی | پروفایل ریسک |

|---|---|---|

| Bitcoin | ذخیره ارزش / پول | نوسان متوسط-بالا |

| آلتکوینها | کاربردی / پلتفرمهای فناوری | نوسان بسیار بالا |

| استیبلکوینها | معامله / پرداختها | ریسک طرف مقابل / peg |

عملکرد کلاس دارایی

در مقایسه با کلاسهای دارایی سنتی در دهه گذشته، Bitcoin یکی از برترین عملکردکنندگان بوده است. آن سهام، اوراق قرضه و کالاها را با حاشیه قابل توجهی پشت سر گذاشته است. با این حال، در حال حاضر تنها کسری ناچیزی از سرمایهگذاری بازار جهانی طلا یا سهام را نشان میدهد.

این اختلاف نشان میدهد که Bitcoin فضای قابل توجهی برای رشد دارد اگر به تصاحب سهم بازار از ذخیرههای ارزش سنتی ادامه دهد. همبستگی پایین آن با سایر داراییها در گذشته آن را به یک تنوعبخش قوی تبدیل کرد، هرچند این همبستگی با درمان آن توسط سرمایهگذاران نهادی مشابه سهام فناوری افزایش یافته است.

امنیت و راهحلهای نگهداری

تز سرمایهگذاری Bitcoin به طور جداییناپذیری به مفهوم خود-نگهداری مرتبط است. «کلیدهایت نیست، سکههایت نیست» ضربالمثلی است که ریسک ترک داراییها روی صرافیهای متمرکز را برجسته میکند. نگهداری امن تضمین میکند که سرمایهگذار واقعاً مالک داراییای است که روی آن شرطبندی میکند.

اهمیت خود-نگهداری

کیفپولهای نگهدارنده، مانند آنهایی روی صرافیها، کلیدهای خصوصی را به نمایندگی از کاربر نگهداری میکنند. تاریخ پر از نمونههای سقوط صرافیهاست که کاربران همه چیز را از دست دادند. خود-نگهداری شامل نگهداری داراییها در کیفپول شخصی است که کاربر کلید خصوصی یا عبارت بازیابی را کنترل میکند.

این رویکرد ریسک شخص ثالث را حذف میکند اما مسئولیت شخصی را معرفی میکند. اگر کاربر عبارت بازیابی خود را از دست بدهد،资金 غیرقابل بازیابی است. کیفپولهای سختافزاری و اپهای نرمافزاری امن ابزارهای استاندارد برای مدیریت مؤثر این مسئولیت هستند.

کیفپولهای اشتراکی و مولتیسیگ

برای سرمایهگذاریهای بزرگ یا خزانهداری شرکتی، تکیه بر یک کلید واحد ریسکی است. کیفپولهای اشتراکی یا کیفپولهای چندامضایی (multisig) راهحل محکمی ارائه میدهند. اینها برای تأیید تراکنش چندین تأیید نیاز دارند، مانند ۲ از ۳ امضا.

این تنظیم در برابر ریسک شخص کلیدی، سرقت یا از دست دادن تصادفی یک کلید محافظت میکند. اجازه تنظیمات نگهداری پیچیده، مانند نیاز به اجماع از هیئت مدیره یا اعضای خانواده را میدهد. مولتیسیگ استاندارد طلایی برای امنیت Bitcoin در سطح نهادی است.

موردهای استفاده برای نگهداری پیشرفته

کیفپولهای اشتراکی کاربردهای واقعی مختلفی فراتر از امنیت ساده را تسهیل میکنند. میتوانند برای برنامهریزی املاک استفاده شوند و تضمین کنند که وارثان تنها با کمک امین به資金 دسترسی داشته باشند. همچنین برای خدمات امانی استفاده میشوند، جایی که شخص ثالث میتواند اختلافات بین خریدار و فروشنده را داوری کند.

برای موجودیتهای شرکتی، این کیفپولها مدیریت خزانهداری با چکهای داخلی و تعادلها را امکانپذیر میکنند. هیچ کارمندی نمیتواند資金 شرکت را خالی کند. این امنیت برنامهریزیشده ویژگی منحصربهفرد پول برنامهریزیشده است که طلای فیزیکی نمیتواند تکرار کند.

نتیجهگیری

تز سرمایهگذاری Bitcoin بر همگرایی کمیابی دیجیتال، مالکیت قابل تأیید و سیاست پولی قابل پیشبینی بنا شده است. جایگزین مدرنی برای ذخیرههای ارزش سنتی مانند طلا ارائه میدهد، با مزایای اضافی قابلیت حمل و قابلیت تقسیم. در حالی که نوسانات همچنان ویژگی تعریفکننده است، چرخههای تاریخی الگویی از پذیرش بلندمدت و رشد سرمایهگذاری را پیشنهاد میکنند. ورود سرمایهگذاران نهادی و توسعه محصولات مالی مانند ETFها وضعیت آن را به عنوان کلاس دارایی مشروع بیشتر تأیید کرده است.

سرمایهگذاران باید پتانسیل بازدههای بالا را در برابر ریسکهای تغییرات نظارتی و نوسانات بازار بسنجند. اکوسیستم به طور قابل توجهی بالغ شده و ابزارهای محکمی برای نگهداری و مدیریت تراکنش ارائه میدهد که برخی ریسکهای عملیاتی را کاهش میدهد. چه به عنوان پوشش تورم، تنوعبخش پرتفوی یا شرطبندی فناوری دیده شود، Bitcoin موقعیتی منحصربهفرد در چشمانداز مالی جهانی اشغال کرده است. مسیر آینده آن احتمالاً به اثرات شبکهای مداوم و توانایی تثبیت نقشش به عنوان ذخیره ارزش sovereign بستگی دارد.

Bitcoin ترکیبی منحصربهفرد از عرضه محدود و نقدینگی جهانی ارائه میدهد و آن را به عنوان پوشش بالقوه در برابر کاهش ارزش پولی موقعیت میدهد.