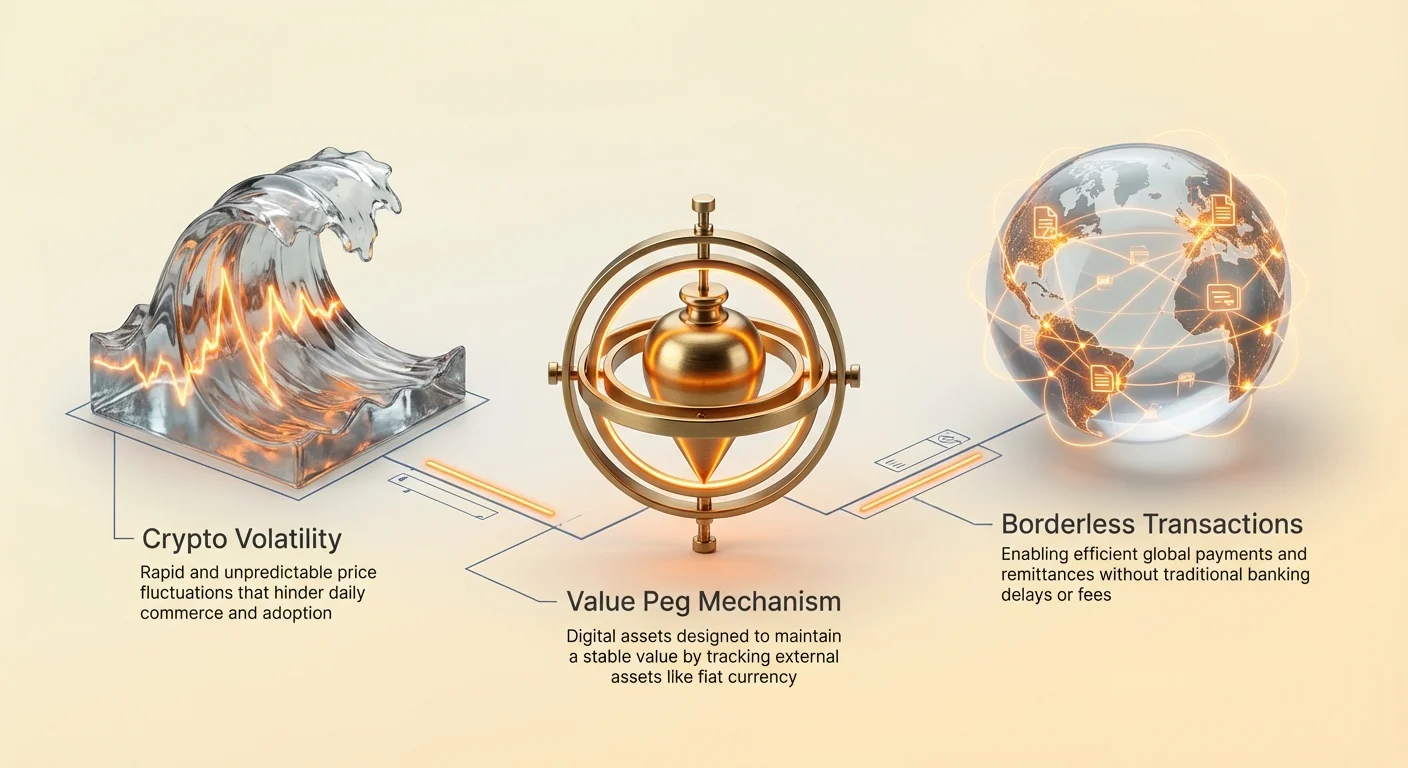

بازارهای ارز دیجیتال با حرکات قیمتی پویای خود مشخص میشوند. در حالی که این نوسان معاملهگرانی را که به دنبال بازده قابل توجه هستند جذب میکند، مانع اساسی برای پذیرش داراییهای دیجیتال برای تجارت روزانه ایجاد میکند. برای اینکه یک ارز به طور مؤثر به عنوان وسیله مبادله یا واحد حساب عمل کند، به ارزش قابل پیشبینی نیاز دارد. اگر قدرت خرید یک دارایی دیجیتال در عرض یک ساعت به شدت نوسان کند، خرید مواد غذایی، پرداخت اجاره یا تسویه قراردادهای تجاری بینالمللی غیرعملی میشود.

این محدودیت خاص در اکوسیستم کریپتو منجر به توسعه استیبلکوینها شد. اینها داراییهای دیجیتالی هستند که برای به حداقل رساندن نوسان قیمت، ارزش خود را به یک دارایی خارجی پایدار، معمولاً دلار آمریکا، متصل میکنند. با ترکیب سرعت و ماهیت بدون مرز فناوری بلاکچین با ثبات نسبی ارز فیات، استیبلکوینها به عنوان پلی حیاتی بین امور مالی سنتی و وب غیرمتمرکز عمل میکنند. آنها به کاربران اجازه میدهند ارزش را ذخیره کنند و بدون ترک محیط بلاکچین، به طور جهانی معامله کنند.

تقاضا برای این داراییها به طور نمایی رشد کرده است. در ابتدا عمدتاً توسط معاملهگران برای قفل کردن سودها در دوران رکود بازار استفاده میشد، کاربرد آنها به طور قابل توجهی گسترش یافته است. امروزه، کسبوکارها از آنها برای تسویههای کارآمد برونمرزی استفاده میکنند و افراد در اقتصادهای با تورم بالا از آنها برای حفظ ثروت خود بهره میبرند. درک مکانیسمها، انواع و ریسکهای این داراییها برای پیمایش اقتصاد دیجیتال مدرن ضروری است.

تکامل سیستمهای پولی

از کالاها به فیات

تاریخچه پول نشاندهنده جستجوی مداوم برای کارایی و ثبات است. جوامع اولیه به سیستمهای مبادله پایاپای تکیه داشتند که محدود به نیاز به تصادف دوگانه خواستهها بودند. هر دو طرف معامله باید دقیقاً آنچه دیگری عرضه میکرد را بخواهند. این ناکارایی منجر به پذیرش پول کالایی، مانند صدف دریایی یا طلا شد. این اقلام ارزش ذاتی و کمیابی داشتند که آنها را به وسایل مؤثر مبادله تبدیل میکرد.

با گسترش اقتصادها، حمل فلزات سنگین غیرعملی شد. این امر خلق پول نمایندگی را تحریک کرد، جایی که گواهیهای کاغذی ادعایی بر کالای فیزیکی ذخیرهشده در خزانه را نمایندگی میکردند. در نهایت، این به سیستم فیات مدرن تکامل یافت. ارز فیات توسط کالاهای فیزیکی پشتیبانی نمیشود بلکه توسط فرمان دولت و اعتماد عمومی. در حالی که انعطافپذیر است، سیستمهای فیات در برابر تورم آسیبپذیر هستند، جایی که قدرت خرید پول به دلیل گسترش عرضه در طول زمان کاهش مییابد.

تحول دیجیتال

معرفی بیتکوین نشانهای از تغییر به سمت کمیابی دیجیتال بود. برخلاف ارز فیات که توسط بانکهای مرکزی به دلخواه چاپ میشود، بسیاری از ارزهای دیجیتال برنامههای عرضه ثابت دارند. با این حال، ارزشگذاری بازار این داراییهای غیرمتمرکز صرفاً توسط دینامیک عرضه و تقاضا تعیین میشود که منجر به نوسان بالا میگردد.

استیبلکوینها برای پر کردن این شکاف خاص در خط زمانی تکاملی ظاهر شدند. آنها تلاش میکنند بهترین هر دو جهان را ارائه دهند: ثبات ارزهای فیات و مزایای فناوری ارزهای دیجیتال. آنها روی شبکههای غیرمتمرکز عمل میکنند و انتقال ۲۴/۷ و قابلیت برنامهریزی را امکانپذیر میسازند، در حالی که ارزشی را حفظ میکنند که کاربران آن را میشناسند و درک میکنند. این رویکرد هیبریدی آنها را به یکی از پرکاربردترین کاربردهای فناوری بلاکچین تبدیل کرده است.

کاربرد داراییهای دیجیتال پایدار

مورد استفاده اصلی استیبلکوینها در ابتدا حول معامله ارز دیجیتال میچرخید. وقتی معاملهگری باور دارد بازار در حال سقوط است، تبدیل داراییهای نوسانی مانند بیتکوین به استیبلکوین به آنها اجازه میدهد سرمایه خود را بدون تبدیل به ارز فیات محافظت کنند. این فرآیند تأخیرهای زمانی و کارمزدهای مرتبط با انتقالهای بانکی سنتی را اجتناب میکند.资金 روی بلاکچین باقی میماند و آماده استقرار فوری است وقتی شرایط بازار تغییر کند.

فراتر از معامله، استیبلکوینها پرداختهای جهانی را متحول میکنند. انتقالهای بینالمللی سنتی اغلب روزها طول میکشد و کارمزدهای بالایی از واسطههای متعدد تحمیل میشود. معاملات استیبلکوین در عرض دقیقهها تسویه میشود، صرفنظر از فاصله جغرافیایی. این کارایی به ویژه برای حوالهها ارزشمند است، جایی که کارگران پول را به خانوادههایشان در کشورهای دیگر ارسال میکنند. با دور زدن ریلهای سنتی، ارزش بیشتری به گیرندگان مورد نظر میرسد.

در مناطقی که با تورم شدید روبرو هستند، استیبلکوینها نجاتدهندهای ارائه میدهند. وقتی ارز ملی به سرعت ارزش خود را از دست میدهد، شهروندان اغلب با کنترلهای سرمایه سختگیرانهای روبرو هستند که مانع خرید ارز خارجی میشود. استیبلکوینها جایگزین دیجیتالی ارائه میدهند و به افراد اجازه میدهند داراییهای denominated با دلار آمریکا را از طریق گوشی هوشمند نگه دارند. این به عنوان محافظ در برابر کاهش قدرت خرید محلی عمل میکند و آزادی اقتصادی در محیطهای محدودکننده ارائه میدهد.

مکانیسمهای ثبات متمرکز

مدلهای پشتیبانگیری شده با ذخایر

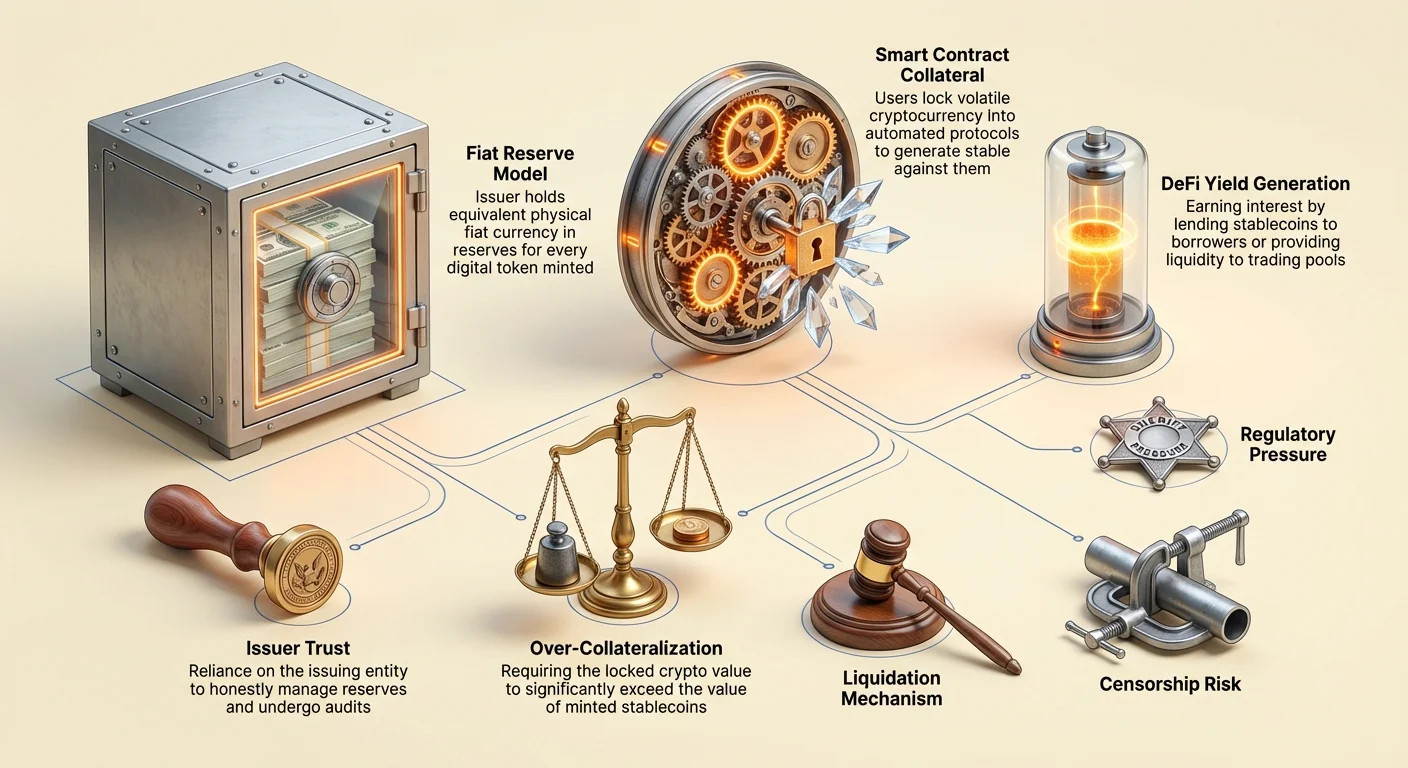

شایعترین شکل استیبلکوین، مدل متمرکز پشتیبانگیری شده با ذخایر است. در این سیستم، یک ناشر مرکزی توکنهای دیجیتال ایجاد میکند که ارز فیات نگهداریشده در حساب بانکی را نمایندگی میکنند. برای هر واحد استیبلکوین صادرشده روی بلاکچین، شرکت ادعا میکند واحد معادل ارز فیات، مانند دلار آمریکا، را در ذخیره نگه میدارد. توکنهایی مانند USDT و USDC بر این اصل عمل میکنند.

کاربران در تئوری میتوانند توکنهای خود را در هر زمان برای ارز فیات زیربنایی بازخرید کنند. این پشتیبانگیری ۱:۱ اطمینان روانی قوی از ارزش ارائه میدهد. مکانیسم ساده است: وقتی کاربر دلارها را نزد ناشر واریز میکند، توکنهای جدید ضرب میشوند. وقتی توکنها بازخرید میشوند، سوزانده میشوند و دلارها به کاربر بازگردانده میشود. این عرضه دیجیتال را گسترش و منقبض میکند تا با ذخایر نگهداریشده مطابقت داشته باشد.

نقش اعتماد

این مدل به شدت به اعتماد وابسته است. کاربران باید باور کنند که شرکت ناشر واقعاً ذخایری را که ادعا میکند دارد، در اختیار دارد. برخلاف داراییهای غیرمتمرکز که دفتر کل عمومی و قابل تأیید توسط کد است، ذخایر استیبلکوین متمرکز در حسابهای بانکی خصوصی نگهداری میشود. این ریسک طرف مقابل را معرفی میکند. اگر ناشر資金 را بد مدیریت کند یا با اقدام نظارتی روبرو شود، اتصال ممکن است تهدید شود.

برای حفظ اعتماد، ناشران معتبر ممیزیها یا تأییدیههای دورهای توسط شرکتهای حسابداری شخص ثالث را طی میکنند. این گزارشها منتشر میشوند تا تأیید کنند که داراییهای موجود در بانک با توکنهای در گردش مطابقت دارند. با این حال، کیفیت و频率 این گزارشها بین ناشران متفاوت است. وابستگی به زیرساخت بانکی سنتی همچنین به معنای آن است که این داراییها مشمول همان مقررات و محدودیتهای سیستم مالی قدیمی هستند.

مسائل شفافیت و تأیید

تقاطع رازداری شرکتی و دفتر کلهای بلاکچین عمومی چالشهای منحصربهفردی برای استیبلکوینهای متمرکز ایجاد میکند. در حالی که حرکت توکنها روی زنجیره قابل مشاهده است، داراییهای پشتیبان مبهم باقی میمانند. جنجالهای تاریخی حول برخی ناشران در مورد ترکیب ذخایرشان وجود داشته است. سؤالاتی اغلب در مورد اینکه آیا ذخایر در نقدینگی یا در اوراق تجاری و اوراق قرضه شرکتی پرریسکتر نگهداری میشوند، مطرح میشود.

اگر بخش قابل توجهی از ذخایر در داراییهای غیرنقدی یا نوسانی نگهداری شود، سناریوی «هجوم به بانک» میتواند فاجعهبار باشد. اگر کاربران زیادی همزمان سعی در بازخرید توکنهای خود کنند، ناشر ممکن است برای تبدیل داراییهای غیرنقدی خود به سرعت کافی برای پاسخ به تقاضا تلاش کند. این عدم تطابق نقدینگی عامل ریسک اصلی برای دارندگان استیبلکوینهای متمرکز است.

علاوه بر این، نهادهای نظارتی جهانی این ذخایر را بیشتر بررسی میکنند. تقاضاها برای شفافیت کامل و الزامات سرمایه سختگیرانه در حال افزایش است. در برخی حوزههای قضایی، ناشران اکنون ملزم به نگهداری ذخایر صرفاً در داراییهای نقدی با کیفیت بالا برای اطمینان از امکان بازخرید همیشه هستند. این فشار نظارتی صنعت را به سمت شفافیت بیشتر سوق میدهد اما هزینههای رعایت را برای ناشران افزایش میدهد.

پروتکلهای غیرمتمرکز

موقعیتهای بدهی وثیقهدار

استیبلکوینهای غیرمتمرکز هدف حذف نیاز به مقام مرکزی را دارند. به جای اعتماد به یک شرکت، کاربران به قراردادهای هوشمند و کد اعتماد میکنند. موفقترین نسخه این، مدل موقعیت بدهی وثیقهدار (CDP) است که توسط پروتکلهایی مانند MakerDAO برای ایجاد DAI استفاده میشود. در این سیستم، کاربران داراییهای ارز دیجیتال نوسانی، مانند اتریوم، را به عنوان وثیقه در قرارداد هوشمند قفل میکنند.

پس از قفل شدن وثیقه، کاربر میتواند مقدار خاصی استیبلکوین را به عنوان وام در برابر holdings کریپتویی خود تولید کند. حیاتی است که این وامها بیشوثیقهدار باشند. این به معنای آن است که ارزش کریپتوی قفلشده باید از ارزش استیبلکوینهای ضربشده بیشتر باشد. برای مثال، کاربر ممکن است نیاز به قفل ۱۵۰ دلار اتریوم برای ضرب ۱۰۰ دلار DAI داشته باشد. این بافر سیستم را در برابر نوسان دارایی وثیقه محافظت میکند.

مکانیسمهای لیکوییدیشن

ثبات استیبلکوین غیرمتمرکز به مکانیسمهای لیکوییدیشن دقیق وابسته است. اگر ارزش وثیقه زیر آستانه خاصی سقوط کند، قرارداد هوشمند به طور خودکار وثیقه را برای بازپرداخت بدهی و سوزاندن استیبلکوینها میفروشد. این تضمین میکند که عرضه در گردش کاملاً پشتیبانگیری شده باقی بماند، حتی اگر بازار سقوط کند.

این فرآیند بدون اجازه و خودکار است. هیچ مدیر انسانی تصمیم به لیکوییدیشن نمیگیرد؛ کد فروش را بر اساس فیدهای قیمتی اجرا میکند. در حالی که این نقاط شکست مرکزی را حذف میکند، پیچیدگی را معرفی میکند. کاربران مدیریتکننده CDPها باید نسبتهای وثیقه خود را به طور فعال نظارت کنند تا از جریمههای لیکوییدیشن اجتناب کنند. این مدل ریسک طرف مقابل ناشران متمرکز را با ریسکهای فنی و بازاری مدیریت موقعیتهای مالی پیچیده مبادله میکند.

آزمایش الگوریتمی

دسته سوم، پرریسکتر، استیبلکوین الگوریتمی یا سبک seigniorage است. این پروتکلها تلاش میکنند اتصال را بدون پشتیبانگیری کامل وثیقه حفظ کنند. در عوض، از الگوریتمهای پیچیده و مشوقهای نظریه بازی برای مدیریت عرضه و تقاضا استفاده میکنند. مشهورترین مثال TerraUSD (UST) بود که از سیستم دو توکنی شامل توکن خواهر نوسانی LUNA استفاده میکرد.

مکانیسم آربیتراژ را تشویق میکرد. اگر UST بالای ۱ دلار معامله شود، کاربران میتوانستند ۱ دلار LUNA را بسوزانند تا ۱ UST ضرب کنند، آن را با سود بفروشند و عرضه UST را برای کاهش قیمت افزایش دهند. برعکس، اگر UST زیر ۱ دلار سقوط کند، کاربران میتوانستند UST را بسوزانند تا ۱ دلار LUNA ضرب کنند، عرضه را کاهش دهند و قیمت را افزایش دهند. این کاملاً به ایمان بازار به توکن خواهر نوسانی وابسته بود.

وقتی اعتماد فرسایش یافت، این سیستمها historically با «مارپیچ مرگ» روبرو شدند. در مه ۲۰۲۲، فروش گسترده اتصال UST را شکست. الگوریتم بیلیونها LUNA را در تلاش بیهوده برای بازگرداندن تعادل ضرب کرد و وثیقه را بیارزش کرد. این رویداد میلیاردها دلار ارزش را از بین برد و خطرات شدید مهندسی مالی کموثیقه در فضای کریپتو را برجسته کرد.

تولید بازده روی داراییهای پایدار

فرصتهای دیفای

یکی از جذابترین ویژگیهای استیبلکوینها توانایی کسب بازده است. برخلاف ارز فیات در حساب پسانداز سنتی که اغلب سود ناچیزی کسب میکند، استیبلکوینها میتوانند در پروتکلهای دیفای (DeFi) مستقر شوند. بازدهها در این بخش historically به طور قابل توجهی بالاتر از نرخهای بانکی سنتی بودهاند و پروفایل ریسک بالاتر را منعکس میکنند.

دارندگان میتوانند استیبلکوینهای خود را از طریق پلتفرمهای وامدهی بیشوثیقهدار به وامگیرندگان وام دهند. سود پرداختی توسط وامگیرندگان به وامدهندگان توزیع میشود. به طور جایگزین، کاربران میتوانند نقدینگی به بازارسازان خودکار (AMMs) ارائه دهند. با واریز استیبلکوینها به استخر معاملاتی (مانند جفت USDC/ETH)، کاربران بخشی از کارمزدهای معاملاتی تولیدشده توسط صرافی را کسب میکنند.

دینامیک ریسک و پاداش

بازدههای بالا موجود در بازارهای کریپتو بدون خطر نیستند. بازدهها از طریق استراتژیهای مختلفی تولید میشوند که ریسکهای خاصی دارند. هنگام واریز資金 به قرارداد هوشمند، کاربران با «ریسک قرارداد هوشمند» روبرو هستند—امکان اینکه باگ در کد اجازه تخلیه資金 توسط هکرها را بدهد. برخلاف سپردههای بانکی، این資金ها عموماً توسط آژانسهای دولتی بیمه نیستند.

علاوه بر این، تولید بازده اغلب شامل وامدهی به معاملهگرانی است که از اهرم استفاده میکنند. در دورههای نوسان بازار بالا، تقاضا برای وامگیری استیبلکوینها افزایش مییابد و نرخهای بهره را بالا میبرد. با این حال، اگر بازار سقوط کند، وامگیرندگان ممکن است نکول کنند یا خود پلتفرمها با ورشکستگی روبرو شوند. کاربران باید منبع بازده را با دقت ارزیابی کنند. اگر پروتکلی بازدههایی ارائه دهد که بیش از حد خوب به نظر میرسند بدون منبع درآمدی واضح، اغلب نشاندهنده اقتصاد ناپایدار یا ریسکهای پنهان است.

فشارهای نظارتی و رعایت

دولتها استیبلکوینها را با ترکیبی از علاقه و احتیاط مشاهده میکنند. با رشد سرمایه بازار این داراییها، توجه تنظیمکنندگان مالی را که نگران تأثیر آنها بر سیاست پولی و ثبات مالی هستند، جلب میکنند. نگرانی عمده پتانسیل استیبلکوینها برای تسهیل امور مالی غیرقانونی یا دور زدن کنترلهای سرمایه است.

چارچوبهای نظارتی در سطح جهانی در حال سختتر شدن هستند. قوانین KYC و AML که نیاز به تأیید هویت مشتریان دارند، به طور فزایندهای به ناشران استیبلکوین و صرافیهایی که آنها را معامله میکنند اعمال میشود. این تنش بین ethos باز و بدون اجازه کریپتو و الزامات نظارت امور مالی سنتی ایجاد میکند.

در ایالات متحده و اروپا، قوانین پیشنهادی به دنبال درمان ناشران استیبلکوین مشابه بانکها هستند. این ممیزیهای ذخیره سختگیرانه و استانداردهای عملیاتی تحمیل میکند. در حالی که این میتواند حفاظت مصرفکننده را افزایش دهد و ریسک سقوط ناشر را کاهش دهد، ممکن است نوآوری را محدود کند و موانع ورود برای پروژههای جدید را افزایش دهد. نتیجه این نبردهای نظارتی احتمالاً ساختار بازار کریپتو را برای دهه آینده تعریف خواهد کرد.

طیف مقاومت در برابر سانسور

آزادی معامله

مقاومت در برابر سانسور به توانایی شبکه برای پردازش معاملات بدون تداخل از طرفهای ثالث اشاره دارد. تضمین میکند که هیچ نهادی نمیتواند از ارسال یا دریافت ارزش توسط کاربر جلوگیری کند یا داراییها را مصادره کند. این ویژگی روی یک طیف وجود دارد. بیتکوین به طور گسترده به عنوان مقاومترین دارایی در برابر سانسور در نظر گرفته میشود زیرا شبکه آن در سطح جهانی بین هزاران ماینر و نود مستقل توزیع شده است.

استیبلکوینهای متمرکز مانند USDC و USDT در انتهای مقابل این طیف قرار دارند. چون توسط شرکتهای خصوصی مشمول مقررات دولتی اداره میشوند، قابلیتهای «لیست سیاه» دارند. ناشران میتوانند و انجام میدهند، آدرسهای خاصی را به درخواست نیروهای انتظامی مسدود کنند. وقتی آدرسی مسدود میشود، توکنهای داخل آن غیرقابل جابهجایی و عملاً بیارزش میشوند.

پیامدها برای کاربران

این قابلیت واگرایی اساسی در کاربرد ایجاد میکند. برای سرمایهگذاران نهادی و کسبوکارهای compliant، توانایی مسدود کردن資金 ویژگی ایمنی است که داراییهای دزدیدهشده را بازیابی میکند و رعایت نظارتی را تضمین میکند. برای کاربرانی که به دنبال حاکمیت مالی واقعی هستند یا کسانی که تحت رژیمهای اقتدارگرا زندگی میکنند، این ویژگی آسیبپذیری حیاتی است.

استیبلکوینهای غیرمتمرکز مانند DAI زمین میانی ارائه میدهند اما مصون نیستند. از آنجایی که DAI عمدتاً توسط داراییهای متمرکز مانند USDC وثیقهگذاری شده است، برخی از ریسکهای سانسور وثیقه خود را به ارث میبرد. اگر ناشر وثیقه داراییهای نگهداریشده در قراردادهای هوشمند پروتکل غیرمتمرکز را مسدود کند، ثبات توکن غیرمتمرکز به خطر میافتد. این وابستگی متقابل دشواری دستیابی به مقاومت کامل در برابر سانسور در حالی که اتصال پایدار به ارز فیات حفظ شود را برجسته میکند.

چشمانداز آینده

بازار استیبلکوین به سرعت در حال تکامل است. بانکهای مرکزی فعالانه در حال توسعه رقبای خود هستند: ارزهای دیجیتال بانک مرکزی (CBDCها). یک CBDC نسخه دیجیتال ارز ملی خواهد بود که مستقیماً توسط بانک مرکزی صادر میشود نه شرکت خصوصی. اینها احتمالاً بالاترین سطح ایمنی در مورد اتصال را ارائه میدهند اما arguably پایینترین سطح حریم خصوصی و مقاومت در برابر سانسور را دارند.

استیبلکوینهای خصوصی احتمالاً عمیقتر در اکوسیستم دیفای ادغام خواهند شد. ممکن است شاهد bifurcation بازار باشیم: استیبلکوینهای بسیار تنظیمشده و compliant برای استفاده نهادی و تجارت主流، در کنار جایگزینهای آزمایشی و غیرمتمرکز برای کاربردهای بومی کریپتو. با بلوغ فناوری، تمرکز به سمت بهبود کارایی سرمایه و کاهش وابستگی به زیرساخت بانکی متمرکز تغییر خواهد کرد.

| ویژگی | استیبلکوینهای متمرکز | استیبلکوینهای غیرمتمرکز |

|---|---|---|

| پشتیبانگیری | ذخایر فیات در بانک | داراییهای کریپتو در قراردادهای هوشمند |

| مدل اعتماد | اعتماد به شرکت ناشر | اعتماد به کد/مکانیسمهای بازار |

| سانسور | 資金 میتواند مسدود/سانسور شود | مقاومت بالا در برابر مسدودسازی |

نتیجهگیری

استیبلکوینها نوآوری حیاتی در چشمانداز مالی را نمایندگی میکنند و مشکل نوسان را که مانع پذیرش گسترده ارز دیجیتال است، حل میکنند. با ارائه ذخیره ارزش قابل پیشبینی و وسیله مبادله قابل اعتماد، پتانسیل فناوری بلاکچین را برای پرداختها، پسانداز و تجارت جهانی باز میکنند. با این حال، این ثبات با تجارتهای متمایزی در مورد اعتماد، تمرکز و رعایت نظارتی همراه است.

ریسکهای مرتبط با استیبلکوینها چندوجهی هستند. مدلهای متمرکز ریسک طرف مقابل و امکانات سانسور را معرفی میکنند، در حالی که مدلهای غیرمتمرکز با پیچیدگیهای فنی و ریسکهای لیکوییدیشن مبتنی بر بازار روبرو هستند. تلاشهای الگوریتمی عواقب فاجعهبار طراحی اقتصادی ناقص را نشان دادهاند. با بلوغ بخش، کاربران باید این ریسکها را با دقت پیمایش کنند و درک کنند که همه داراییهای پایدار با همان تابآوری یا مکانیسمهای ایمنی ساخته نشدهاند.

درک مکانیسمهای پشت استیبلکوین تنها راه برای ارزیابی واقعی ایمنی دلارهای دیجیتال شماست.