تکامل مبادله ارزش همیشه توسط نیاز به کارایی بیشتر و اعتماد هدایت شده است. جوامع اولیه به مبادله پایاپای تکیه داشتند، سیستمی که در آن کالاها مستقیماً با کالاهای دیگر مبادله میشدند. این روش ذاتاً توسط «تطابق دوگانه خواستهها» محدود بود، به این معنا که هر دو طرف باید دقیقاً آنچه دیگری عرضه میکرد را میخواستند. برای حل این مشکل، بشریت به سمت پول کالایی حرکت کرد. اقلامی مانند صدف، نمک، و در نهایت فلزات گرانبها به عنوان استاندارد شدند زیرا بادوام، قابل تقسیم، و به طور گسترده پذیرفته شده بودند.

طلا به عنوان قهرمان پایدار پول کالایی ظاهر شد. نادر بودن و خواص فیزیکی آن، آن را به یک ذخیره ارزش عالی تبدیل کرد. با این حال، حمل فلزات سنگین برای تجارت روزانه غیرعملی بود. این اصطکاک لجستیکی منجر به ایجاد پول نمایندگی شد، مانند گواهیهای کاغذی پشتیبانی شده توسط ذخایر طلا. در نهایت، این به سیستمهای ارز فیات مورد استفاده در سراسر جهان امروز تکامل یافت. پول فیات ارزش خود را نه از پشتوانه فیزیکی، بلکه از فرمان دولت و اعتماد عمومی به مرجع صادرکننده مشتق میکند.

در حالی که ارز فیات مشکلات قابلیت حمل را حل کرد، ریسکهای تمرکز را معرفی کرد. بانکهای مرکزی عرضه را کنترل میکنند، که میتواند منجر به تورم و از دست رفتن قدرت خرید شود. عصر دیجیتال نیاز به تکامل جدیدی داشت. این با ظهور ارز دیجیتال到来 کرد. با بهرهگیری از فناوری بلاکچین، داراییهای دیجیتال جایگزین غیرمتمرکز ارائه میدهند که بدون نیاز به واسطهها یا مقامات مرکزی عمل میکند. این تغییر نمایانگر تغییری اساسی در نحوه درک و معامله ارزش توسط انسانها است.

معماری اعتماد دیجیتال

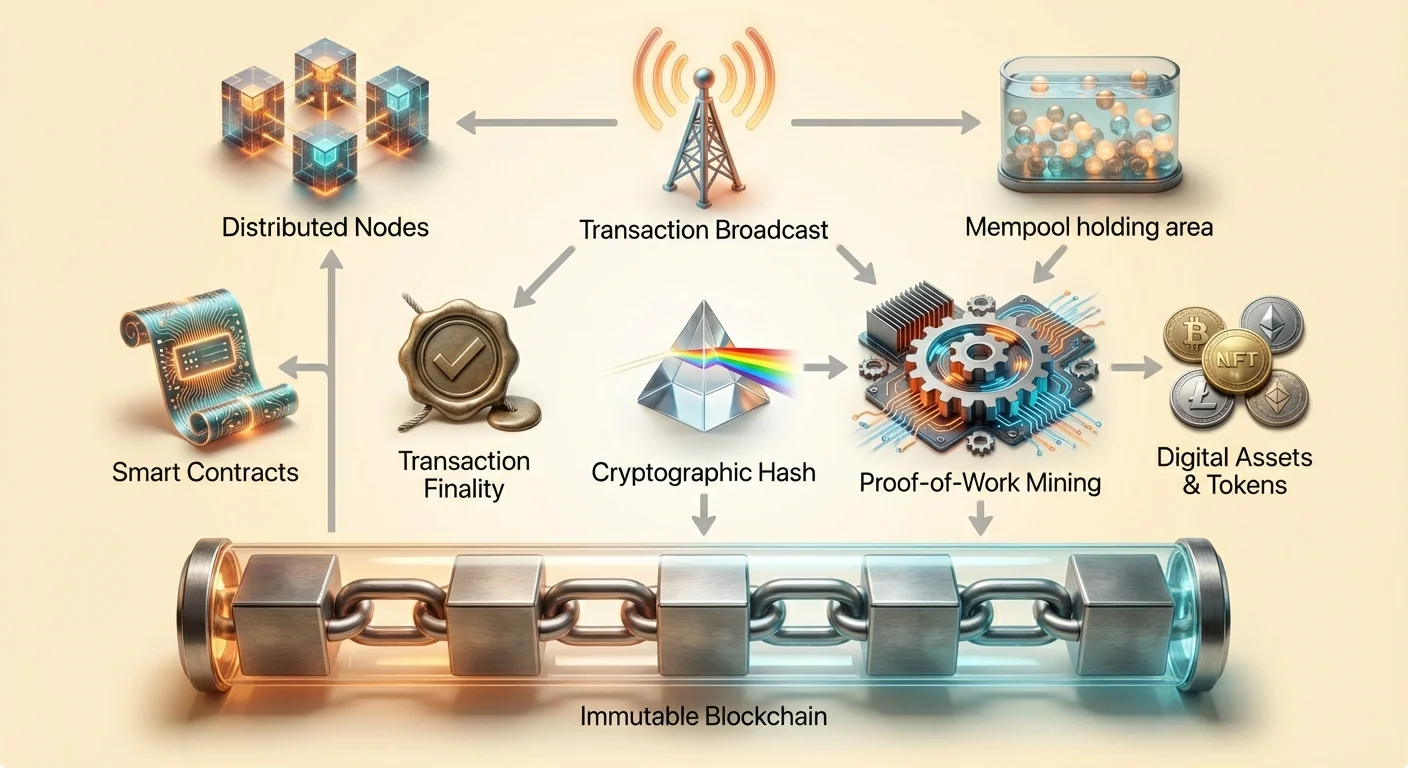

در قلب این انقلاب مالی، مفهوم بلاکچین قرار دارد. پایگاههای داده سنتی روی سرورهای مرکزی ذخیره میشوند که توسط یک نهاد واحد مانند بانک یا شرکت فناوری کنترل میشوند. این یک نقطه شکست واحد ایجاد میکند و هدفی برای سانسور. در مقابل، بلاکچین یک رکورد دیجیتال توزیعشده است که در سراسر شبکه وسیعی از کامپیوترهای مستقل به اشتراک گذاشته شده است.

این کامپیوترها به عنوان نودها شناخته میشوند. آنها به طور جمعی برای تأیید و ثبت تراکنشها کار میکنند. هیچ نود واحدی بر دیگران اقتدار ندارد. هنگامی که تراکنشی رخ میدهد، به شبکه پخش میشود. نودها جزئیات را برای اطمینان از اینکه فرستنده資金 لازم را دارد و تراکنش به قوانین شبکه پایبند است، تأیید میکنند. این فرآیند نیاز به یک طرف سوم مورد اعتماد برای نظارت بر مبادله را حذف میکند.

پس از تأیید، تراکنشها در یک بلوک گروهبندی میشوند. این بلوک سپس به زنجیره بلوکهای قبلی اضافه میشود. این ساختار یک تاریخچه chronological ایجاد میکند که توسط هر کسی که به شبکه دسترسی دارد، قابل مشاهده است. این شفافیت مسئولیتپذیری را تضمین میکند. در حالی که هویت کاربران اغلب با استفاده از آدرسهای الفبایی-عددی ناشناسسازی میشود، جریان資金 برای حسابرسی عمومی باز است. این معماری سیستمی ایجاد میکند که در آن اعتماد به کد و اجماع قرار میگیرد نه به نهادهای انسانی.

تغییرناپذیری: رکورد تغییرناپذیر

یکی از حیاتیترین ویژگیهای فناوری بلاکچین، تغییرناپذیری است. در زمینه ارز دیجیتال، تغییرناپذیری به ناتوانی در تغییر یا حذف دادهها پس از تأیید روی بلاکچین اشاره دارد. این ویژگی از طریق هشینگ رمزنگاری و پیوند بلوکها به دست میآید. هر بلوک حاوی یک کد منحصر به فرد یا هش است که بر اساس دادههای داخل آن تولید میشود.

به طور حیاتی، هر بلوک همچنین شامل هش بلوک قبلی است. این یک زنجیره دیجیتال ایجاد میکند که هر لینک به لینک قبل از آن وابسته است. اگر بازیگری مخرب سعی کند تراکنشی را در بلوک گذشته تغییر دهد، هش آن بلوک تغییر میکند. در نتیجه، لینک به بلوک بعدی شکسته میشود. برای معتبر کردن تغییر، مهاجم باید هشها را برای هر بلوک بعدی در زنجیره دوباره محاسبه کند.

نقش ماینینگ در امنیت

این دوباره محاسبه عمداً از طریق فرآیندی که اغلب ماینینگ نامیده میشود، دشوار ساخته شده است. در سیستمهای اثبات کار مانند Bitcoin، ماینرها برای حل مسائل ریاضی پیچیده برای افزودن بلوکهای جدید رقابت میکنند. این نیاز به قدرت محاسباتی و انرژی قابل توجهی دارد. هزینه صرف انرژی و سختافزار مورد نیاز برای بازنویسی بلاکچین به عنوان یک بازدارنده اقتصادی عظیم علیه تقلب عمل میکند.

برای تغییر رکورد، مهاجم نیاز به کنترل بیش از نیمی از قدرت محاسباتی شبکه دارد. برای یک شبکه به اندازه کافی بزرگ و غیرمتمرکز، این عملاً غیرممکن است. این مدل امنیتی تضمین میکند که یک بار تراکنش ثبت شود، بخشی از تاریخچه دائمی باقی میماند. این جعل و «دوبار خرج کردن» داراییهای دیجیتال را جلوگیری میکند.

مقاومت در برابر دستکاری

تغییرناپذیری چیزی است که داراییهای دیجیتال را از فایلهای دیجیتال استاندارد مانند JPEGها یا MP3ها متمایز میکند. یک فایل دیجیتال استاندارد میتواند بینهایت کپی شود بدون راهی برای تشخیص اصل. یک دارایی کریپتو، محافظت شده توسط دفتر کل تغییرناپذیر، نمیتواند تکثیر شود. مالکیت مطلق و قابل تأیید است. این دائمیبودن پایهای برای کمیابی دیجیتال فراهم میکند و اجازه میدهد اقلام دیجیتال به شیوهای که قبلاً غیرممکن بود، ارزش نگه دارند.

قطعیت و تأیید تراکنش

در حالی که تغییرناپذیری تضمین میکند تاریخ تغییر نکند، قطعیت به نقطهای اشاره دارد که تراکنش غیرقابل بازگشت در نظر گرفته میشود. در بانکداری سنتی، تراکنش ممکن است بلافاصله در حساب کاربر ظاهر شود، اما تسویه میتواند روزها طول بکشد. در این بازه، تراکنشها میتوانند توسط بانک معکوس یا لغو شوند. در سیستمهای بلاکچین، قطعیت از طریق تأییدها به دست میآید.

هنگامی که تراکنش برای اولین بار پخش میشود، وارد ناحیه نگهبانی به نام استخر حافظه میشود. آنجا میماند تا ماینر یا والیدیتور آن را برداشته و در بلوک جدید بگنجاند. یک بار که بلوک به زنجیره اضافه شود، تراکنش یک تأیید دارد. با افزودن بلوکهای بیشتر روی آن، تراکنش بیشتر در تاریخچه زنجیره دفن میشود.

قطعیت احتمالی در مقابل قطعیت قطعی

بلاکچینهای مختلف قطعیت را به روشهای متفاوتی مدیریت میکنند. برخی سیستمها مانند Bitcoin قطعیت احتمالی ارائه میدهند. هرچه تأییدهای یک تراکنش بیشتر باشد، احتمال ریاضی معکوس شدن آن کمتر است. برای انتقالهای با ارزش بالا، کاربران معمولاً منتظر چندین تأیید میمانند تا اطمینان حاصل کنند資金 ایمن است. این دلیل است که تراکنش کریپتو همیشه فوری نیست؛ امنیت بر تسویه فوری اولویت دارد.

معماریهای بلاکچین دیگر به دنبال قطعیت قطعی هستند، جایی که تراکنش به محض گنجانده شدن در بلوک نهایی در نظر گرفته میشود. این سیستمها اغلب سرعت و توان عملیاتی را اولویت میدهند و آنها را برای موارد استفاده مختلف مناسب میکنند. درک قطعیت برای بازرگانان و کاربران حیاتی است تا بدانند چه زمانی پرداخت واقعاً تسویه شده و ایمن برای در نظر گرفتن «دریافت شده» است.

قراردادهای هوشمند: موتور اتوماسیون

فراتر از انتقالهای ساده ارزش، صنعت به پول قابل برنامهریزی تکامل یافته است. این از طریق قراردادهای هوشمند ممکن میشود. قرارداد هوشمند قراردادی خوداجرا است که شرایط توافق مستقیماً در خطوط کد نوشته شده است. کد و توافقات موجود در آن در سراسر شبکه بلاکچین توزیعشده و غیرمتمرکز وجود دارد.

این قراردادها به طور خودکار اقدامات را когда شرایط از پیش تعریفشده برآورده شود، اجرا و اعمال میکنند. نیازی به واسطه مانند وکیل یا بانک برای تفسیر قرارداد یا تسهیل تراکنش نیست. اگر ورودی A رخ دهد، خروجی B به طور خودکار اجرا میشود. این پتانسیل خطای انسانی را کاهش میدهد و نیاز به اعتماد بین طرفهای معامله را حذف میکند.

کاربردهای غیرمتمرکز (DApps)

قراردادهای هوشمند به عنوان بلوکهای ساختمانی برای کاربردهای غیرمتمرکز یا DApps عمل میکنند. این کاربردها روی شبکههای همتا به همتا اجرا میشوند نه سرورهای متمرکز. Ethereum برجستهترین مثال بلاکچینی است که برای پشتیبانی از این عملکرد طراحی شده است. آن به عنوان پلتفرمی برای توسعهدهندگان عمل میکند تا برنامههای پیچیدهای بسازند که از امنیت و غیرمتمرکز بودن شبکه زیرین بهره میبرند.

ظهور DApps منجر به ایجاد صنایع کاملاً جدید شده است. مالی غیرمتمرکز یا DeFi مثال اصلی است. پلتفرمهای DeFi به کاربران اجازه میدهند داراییها را بدون استفاده از بانک یا کارگزاری سنتی قرض دهند، قرض بگیرند و معامله کنند. این خدمات به طور خودمختار از طریق قراردادهای هوشمند اجرا میشوند و ۲۴/۷ برای هر کسی که اتصال اینترنت دارد، در دسترس است.

حذف ریسک طرف مقابل

در مالی سنتی، اغلب با ریسک طرف مقابل روبرو هستید—خطر اینکه طرف دیگر در توافق بر تعهدات خود عمل نکند. قراردادهای هوشمند این را با نگه داشتن資金 در امانت به صورت برنامهای کاهش میدهند.資金 تنها زمانی آزاد میشود که کد تأیید کند شرایط برآورده شده است. اگر شرایط برآورده نشود،資金 بازگردانده میشود. این اتوماسیون سیستم کارآمدتر و شفافتری برای اجرای توافقات ایجاد میکند.

توکنیزه کردن ارزش

قراردادهای هوشمند همچنین امکان ایجاد توکنها را فراهم میکنند. در صنعت کریپتو، توکن دارایی دیجیتالی است که مالکیت یا ارزش را در اکوسیستم خاصی نمایندگی میکند. در حالی که ارزهای دیجیتال مانند Bitcoin عمدتاً به عنوان پول عمل میکنند، توکنها میتوانند طیف وسیعی از چیزها را نمایندگی کنند. آنها معمولاً روی بلاکچینهای موجود ایجاد میشوند و از امنیت لایه پایه استفاده میکنند.

توکنهای کاربردی و حاکمیتی

توکنها اغلب بر اساس عملکردشان دستهبندی میشوند. توکنهای کاربردی دسترسی به محصول یا خدمت خاصی را فراهم میکنند. برای مثال، یک شبکه ذخیرهسازی ابری غیرمتمرکز ممکن است نیاز به پرداخت با توکن خاص برای ذخیره دادهها داشته باشد. توکنهای حاکمیتی نشاندهنده تغییر به سمت مالکیت جامعه هستند. دارندگان این توکنها میتوانند روی پیشنهادهایی که توسعه پروژه را تحت تأثیر قرار میدهد، رأی دهند. این تصمیمگیری غیرمتمرکز را امکانپذیر میکند، جایی که جهت پروتکل توسط کاربرانش نه هیئت مدیره شرکتی تعیین میشود.

توکنهای غیرقابل تعویض (NFTها)

نوآوری عمده دیگر، توکن غیرقابل تعویض یا NFT است. برخلاف ارزهای دیجیتال استاندارد که قابل تعویض هستند (یک Bitcoin برابر با Bitcoin دیگر است)، NFTها منحصر به فرد هستند. هر توکن خواص متمایزی دارد که آن را از دیگران متمایز میکند. این منحصر به فرد بودن آنها را برای نمایندگی مالکیت هنر دیجیتال، کلکسیونها، و حتی داراییهای دنیای واقعی مانند املاک ایدهآل میکند.

NFTها مشکل منشأ دیجیتال را حل میکنند. آنها تاریخچه قابل تأیید مالکیت و اصالت برای اقلام دیجیتال فراهم میکنند. این قابلیت اقتصادهای جدیدی برای خالقان باز کرده است و اجازه میدهد کارهای دیجیتال را مستقیماً بدون تکیه بر پلتفرمهای متمرکز که ارزش را استخراج میکنند، مانیتیزه کنند.

طیف مقاومت در برابر سانسور

یکی از عمیقترین پیامدهای فناوری بلاکچین، مقاومت در برابر سانسور است. در زمینه مالی، سانسور به سرکوب فعالیت اقتصادی اشاره دارد. این میتواند به شکل انجماد داراییها، مسدود کردن تراکنشها، یا مصادره ثروت باشد. سیستمهای مالی سنتی به شدت در برابر سانسور آسیبپذیر هستند زیرا به واسطههای متمرکز تکیه دارند.

بانکها و پردازشگران پرداخت به عنوان دروازهبان عمل میکنند. آنها میتوانند توسط دولتها یا سیاستهای داخلی تحت فشار قرار گیرند تا خدمات را به افراد یا سازمانهای خاص انکار کنند. در مقابل، شبکه ارز دیجیتال غیرمتمرکز هیچ مقام مرکزی برای اجبار ندارد. مقاومت در برابر سانسور توانایی انجام اقدامات مالی علیرغم تمایل هر طرف سوم است.

سه ستون مقاومت

مقاومت واقعی در برابر سانسور بر سه ستون استوار است. اول آزادی معامله است. این تضمین میکند که هیچ کس نمیتواند کاربر را از ارسال یا دریافت داراییها جلوگیری کند. دوم آزادی از مصادره است. در سیستم خودنگهداری، کاربران کلیدهای خصوصی خود را نگه میدارند. بدون این کلیدها، هیچ مقامی نمیتواند資金 را مصادره کند. سوم تغییرناپذیری تراکنشها است. یک بار پرداخت پردازش شود، نمیتواند توسط مدیر مرکزی معکوس شود.

| ویژگی | بانکداری سنتی | کریپتو غیرمتمرکز |

|---|---|---|

| کنترل | بانک/دولت | کاربر (خودنگهداری) |

| قابلیت برگشت | بالا (شارژبک) | هیچ (تغییرناپذیر) |

| دسترسی | با اجازه | بدون اجازه |

درجات غیرمتمرکزسازی

همه ارزهای دیجیتال سطح حفاظت یکسانی ارائه نمیدهند. مقاومت در برابر سانسور در یک طیف وجود دارد. Bitcoin به دلیل شبکه عظیم و توزیعشده و مکانیسم اثبات کار، به طور گسترده مقاومترین در نظر گرفته میشود. بلاکچینهای جدیدتر ممکن است سرعت یا کارمزد پایین را بر غیرمتمرکزسازی اولویت دهند و آنها را بالقوه آسیبپذیرتر در برابر فشار خارجی کنند.

کاربران باید این تجارتها را درک کنند. یک شبکه بسیار متمرکز ممکن است عملکرد سریعتری ارائه دهد اما میتواند توسط تنظیمگران خاموش یا مجبور شود. یک شبکه بسیار غیرمتمرکز قوی و غیرقابل توقف است و به عنوان محافظ در برابر تجاوز عمل میکند. این در سناریوهای کنترل سرمایه که شهروندان از جابجایی ثروتشان محدود میشوند، یا در زمان هجوم بانکی که دسترسی به سپردههای فیات محدود است، حیاتی میشود.

اصطکاک نظارتی: KYC و ناشناسی

ظهور پول مقاوم در برابر سانسور اجتنابناپذیر با چارچوبهای نظارتی سنتی برخورد میکند. دولتها قوانینی به نام Know Your Customer (KYC) برای جلوگیری از جرایم مالی اعمال میکنند. این مقررات نیازمند تأیید هویت مشتریان توسط مؤسسات مالی است. این شامل جمعآوری دادههای شخصی مانند شناسههای دولتی و اثبات آدرس است.

هدف KYC مبارزه با پولشویی، تأمین مالی تروریسم، و تقلب است. با پیوند هویتهای دنیای واقعی به حسابهای مالی، تنظیمگران میتوانند جریانهای غیرقانونی پول را ردیابی کنند. این سیستم در مدل متمرکز که واسطهها نقاط ورود و خروج اقتصاد را کنترل میکنند، مؤثر عمل میکند.

تجارت حریم خصوصی

با این حال، الزامات KYC سختگیرانه تنشی با اصول حریم خصوصی و غیرمتمرکزسازی ایجاد میکند. هنگامی که کاربران با صرافیهای کریپتو متمرکز تعامل میکنند، اغلب ملزم به طی مراحل KYC هستند. این پایگاه دادهای از اطلاعات شخصی حساس ایجاد میکند که هدف هکرها میشود. همچنین فعالیت زنجیرهای کاربر را به هویت فیزیکیاش پیوند میدهد و ناشناسی را کاهش میدهد.

صرافیهای غیرمتمرکز (DEXها) و پلتفرمهای همتا به همتا متفاوت عمل میکنند. آنها از طریق قراردادهای هوشمند کار میکنند و اغلب نیازی به اطلاعات شخصی ندارند. این با روحیه دسترسی بدون اجازه همخوانی دارد اما چالشهایی برای تنظیمگران ایجاد میکند. بحث بین حریم خصوصی مالی و رعایت مقررات ادامه دارد.

رعایت در دنیای غیرمتمرکز

نوآوریهایی در حال ظهور هستند تا این شکاف را پر کنند. برخی پروژهها راهحلهای هویتی حفظکننده حریم خصوصی را کاوش میکنند که به کاربران اجازه میدهد ثابت کنند بازیگر بد نیستند بدون افشای تمام دادههای شخصی. دیگران بر تحلیل الگوهای تراکنش (Know Your Transaction یا KYT) به جای هویتهای ثابت تمرکز دارند. با بلوغ صنعت، یافتن تعادلی که حقوق کاربر را حفاظت کند در حالی که جرم را بازدارد، چالش اصلی باقی میماند.

استیبلکوینها: پل زدن فیات و کریپتو

یک جزء حیاتی در پذیرش قراردادهای هوشمند و تراکنشهای دیجیتال، استیبلکوین است. ارزهای دیجیتال مانند Bitcoin و Ethereum به نوسانات قیمتی شناخته شدهاند. در حالی که این فرصتهای سرمایهگذاری ایجاد میکند، آنها را برای پرداختهای روزمره یا قراردادهای کوتاهمدت کمتر ایدهآل میکند. استیبلکوینها این را با pegging ارزششان به دارایی پایدار، معمولاً دلار آمریکا، حل میکنند.

این داراییها به معاملهگران و کاربران اجازه میدهند ارزش را روی بلاکچین نگه دارند بدون قرار گرفتن در معرض نوسانات وحشی بازار. آنها استفاده از کاربردهای DeFi برای پسانداز و قرض دادن با نتایج قابل پیشبینی را امکانپذیر میکنند. انواع مختلفی از استیبلکوینها وجود دارد، از آنهایی که توسط ذخایر فیات در بانک پشتیبانی میشوند تا نسخههای غیرمتمرکز پشتیبانی شده توسط وثیقه کریپتو یا الگوریتمها.

استیبلکوینهای متمرکز پایداری ارائه میدهند اما نیاز به اعتماد به شرکت صادرکننده برای نگه داشتن ذخایر لازم دارند. استیبلکوینهای غیرمتمرکز سعی میکنند peg را از طریق مشوقها و کد حفظ کنند، وابستگی به نهاد مرکزی را کاهش میدهند اما اغلب پیچیدگی و ریسک بالاتری معرفی میکنند.

نتیجهگیری

انتقال از ارز فیات به داراییهای دیجیتال نمایانگر تغییر از اعتماد نهادی به تأیید فناوری است. فناوری بلاکچین دفتر کل امن و تغییرناپذیری فراهم میکند که قطعیت تراکنشها را بدون واسطهها تضمین میکند. این پایه از ایجاد قراردادهای هوشمند پشتیبانی میکند که توافقات را اتوماتیک میکنند و کاربردهای غیرمتمرکز پیچیده را امکانپذیر میسازند.

مقاومت در برابر سانسور به عنوان محافظ آزادی مالی عمل میکند و به افراد اجازه میدهد ثروتشان را مستقل از دخالت دولتی یا شرکتی کنترل کنند. در حالی که چالشهای مربوط به مقررات و حریم خصوصی ادامه دارد، مزایای ساختاری تغییرناپذیری و قطعیت مبتنی بر کد جایگزین محکمی برای مالی سنتی ارائه میدهد. با بلوغ این فناوریها، آنها همچنان مکانیکهای مبادله ارزش را در سطح جهانی بازتعریف میکنند.

پول مبتنی بر کد به افراد قدرت میدهد تا در اقتصاد دیجیتال جهانی به طور آزاد، امن، و بدون اجازه معامله کنند.