ورود به دنیای معاملات ارزهای دیجیتال اغلب بر روی حرکت قیمت، روندهای بازار و انتخاب دارایی تمرکز دارد. با این حال، یکی از حیاتیترین عوامل تعیینکننده سودآوری بلندمدت، هزینه انجام معاملات در خود پلتفرمها است. هر معامله، انتقال و تبدیل هزینهای به همراه دارد. این هزینهها میتوانند به طور خاموش سودها را فرسایش دهند اگر به درستی درک و مدیریت نشوند.

معاملهگران جدید اغلب ساختارهای پیچیده کارمزدهای مورد استفاده در صرافیهای مدرن را نادیده میگیرند. آنچه که به نظر میرسد درصد ناچیزی در یک معامله واحد است، میتواند در صدها معامله به طور قابل توجهی انباشته شود. درک مدل اقتصادی این پلتفرمها اولین گام به سوی کارایی مالی است. این امر نیازمند تجزیه و تحلیل جزئیات ریز توافقنامههای کاربری و جدولهای کارمزد است.

منظره پلتفرمهای داراییهای دیجیتال متنوع است. این منظره از صرافیهای متمرکز با دفتر سفارش تا پروتکلهای غیرمتمرکز و کارگزاریهای کاربرپسند متغیر است. هر نوع مکان بر اساس مدل درآمدی متمایزی عمل میکند. برخی کمیسیونهای پیشپرداخت دریافت میکنند، در حالی که دیگران هزینههای خود را در قیمت دارایی پنهان میکنند.

ناوبری در این زمین نیازمند درک واضح اصطلاحات فنی مانند "maker"، "taker" و "spread" است. همچنین شامل شناخت هزینههای خارجی تحمیلشده توسط شبکههای بلاکچین، مانند کارمزدهای ماینر، که اغلب به کاربر منتقل میشود، میگردد. این تحلیل هدف دارد این هزینهها را تجزیه کند تا تصویری واضح از واقعیت مالی معاملات کریپتو ارائه دهد.

مدل اقتصادی صرافیها

صرافیهای ارزهای دیجیتال کسبوکارهایی هستند که برای فعالیت به سرمایه قابل توجهی نیاز دارند. آنها باید زیرساخت امنیتی قوی، ظرفیت سرور، تیمهای پشتیبانی مشتری و دپارتمانهای رعایت قانونی را حفظ کنند. برای پوشش این هزینههای عملیاتی و تولید سود، از جریانهای درآمدی مختلفی استفاده میکنند که مستقیماً بر کاربر تأثیر میگذارد.

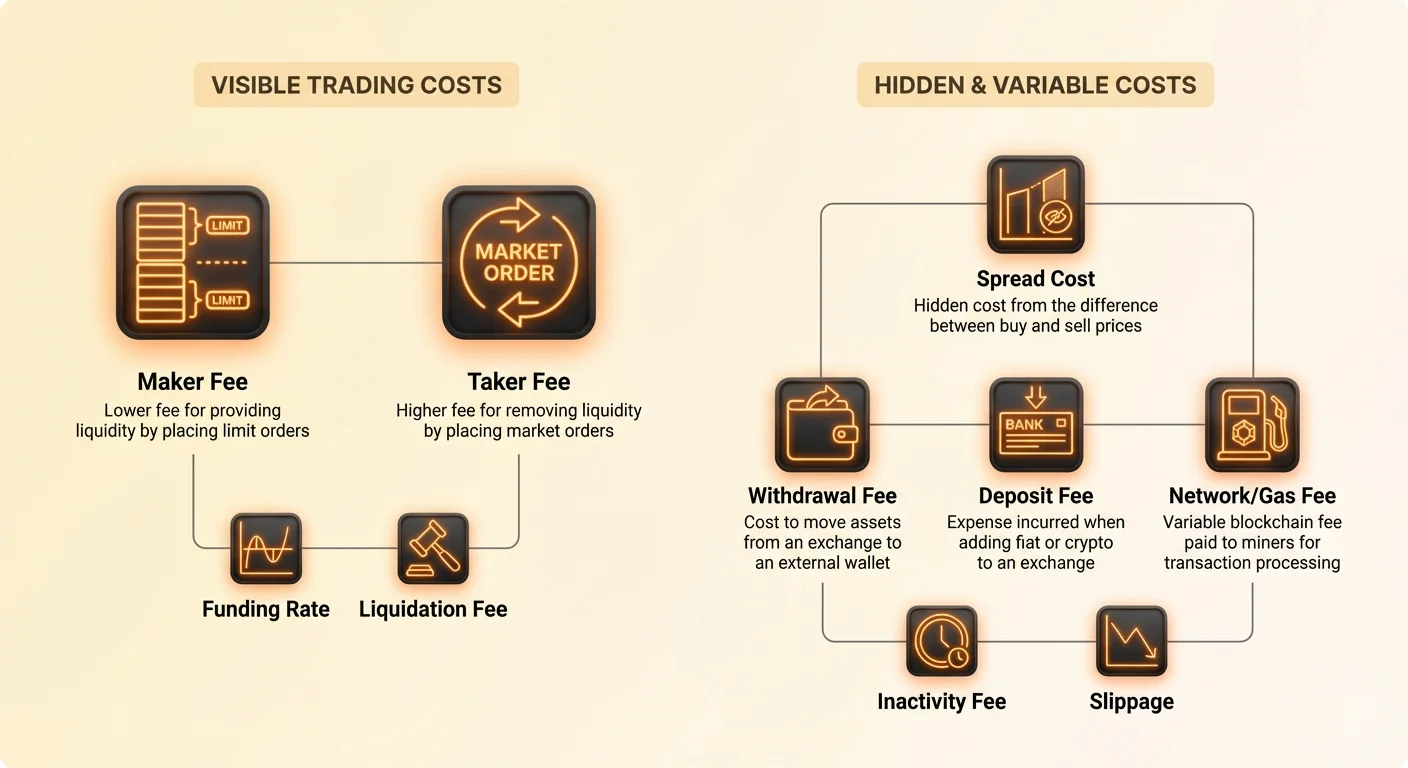

منبع درآمدی اصلی برای اکثر پلتفرمها کارمزد معاملاتی است. این کارمزد معمولاً به عنوان درصدی از حجم کل معامله محاسبه میشود. برخلاف کارگزاریهای سهام سنتی که عمدتاً به مدلهای بدون کمیسیون روی آوردهاند، صنعت کریپتو عمدتاً کارمزدهای هر معامله را به دلیل طبیعت پراکنده و نوسانی بازار حفظ کرده است.

جریان درآمدی قابل توجه دیگر "spread" است. این امر به ویژه در میان پلتفرمهای سبک کارگزاری که تجربه معاملاتی را برای مبتدیان ساده میکنند، رایج است. spread تفاوت بین قیمت خرید و فروش یک دارایی در هر لحظه را نشان میدهد.

در مدل مبتنی بر spread، پلتفرم اساساً دارایی را با قیمت پایینتر خریداری کرده و آن را با قیمتی کمی بالاتر به کاربر میفروشد. کاربر "کارمزد صفر" به معنای سنتی پرداخت میکند، اما دارایی را با پرمیوم نسبت به نرخ بازار خام خریداری میکند. این افزایش قیمت حاشیه سود پلتفرم را تشکیل میدهد.

تمایز مکانهای معاملاتی

برای تحلیل مؤثر هزینهها، باید بین انواع مختلف مکانهای معاملاتی تمایز قائل شد. صرافیهای متمرکز (CEX) مانند بازارهای سهام سنتی عمل میکنند. آنها از دفتر سفارش استفاده میکنند که در آن خریداران و فروشندگان قیمتهای خود را فهرست میکنند. صرافی به عنوان واسطه عمل کرده، این سفارشها را تطبیق داده و از هر دو طرف برداشت میکند.

پلتفرمهای کارگزاری اغلب متفاوت عمل میکنند. آنها ممکن است به عنوان طرف مقابل معامله شما عمل کنند یا سفارش شما را به صرافیهای دیگر هدایت کنند. از آنجایی که آنها اولویت را به سهولت استفاده و سرعت بر کنترل دقیق میدهند، اغلب هزینههای کلی بالاتری دریافت میکنند. این هزینهها معمولاً در spread قیمت جاسازی شدهاند نه به عنوان کمیسیون خطی نمایش داده شده.

صرافیهای غیرمتمرکز (DEX) بر اساس کد و قراردادهای هوشمند بدون مقام مرکزی عمل میکنند. در حالی که واسطه شرکتی را حذف میکنند، هزینههای شبکه را معرفی میکنند. کاربران باید "gas" fees را به شبکه بلاکچین برای هر تعامل پرداخت کنند. در زمانهای تراکم بالای شبکه، این کارمزدها گاهی میتواند از ارزش معامله فراتر رود.

درک دفتر سفارش

مکانیسم مرکزی اکثر پلتفرمهای معاملاتی حرفهای دفتر سفارش است. این فهرستی پویا و واقعیزمان از سفارشهای خرید و فروش سازمانیافته بر اساس سطح قیمت است. درک دفتر سفارش پیشنیاز درک مدل کارمزد "Maker vs. Taker" است که استاندارد صنعت برای معاملات فعال است.

دفتر سفارش عرضه و تقاضای فوری بازار را منعکس میکند. در یک سمت "bids" هستند که سفارشهای خرید از افرادی است که میخواهند ارز دیجیتال را خریداری کنند. در سمت دیگر "asks" هستند که سفارشهای فروش از کسانی است که میخواهند داراییهای خود را بفروشند.

هنگامی که معاملهگر سفارشی قرار میدهد که با سفارش موجود در دفتر مطابقت دارد، معامله فوراً اجرا میشود. این کار نقدینگی را از دفتر حذف میکند. برعکس، هنگامی که معاملهگر سفارشی در قیمتی قرار میدهد که هنوز موجود نیست، آن سفارش در دفتر منتظر میماند تا کسی آن را بگیرد. این کار نقدینگی اضافه میکند.

مفهوم نقدینگی

نقدینگی به سهولت خرید یا فروش یک دارایی بدون تأثیر بر قیمت پایدار آن اشاره دارد. بازار نقدشونده دارای خریداران و فروشندگان زیادی است که اجازه معاملات بزرگ با لغزش قیمتی حداقل را میدهد. صرافیها به شدت به نقدینگی نیاز دارند زیرا آن را برای معاملهگران بیشتر جذاب میکند.

برای تشویق معاملهگران به ارائه این نقدینگی، صرافیها مدل کارمزد maker-taker را توسعه دادند. آنها کاربرانی که سفارشها را به دفتر اضافه میکنند (makers) را با کارمزدهای پایینتر پاداش میدهند. همزمان، به کاربرانی که سفارشها را از دفتر برمیدارند (takers) پرمیوم دریافت میکنند.

این انگیزه اقتصادی اهداف معاملهگر را با سلامت صرافی همراستا میکند. معاملهگرانی که صبور هستند و مایل به انتظار برای قیمت خود، تخفیف دریافت میکنند. معاملهگرانی که اجرای فوری میخواهند، برای آن امتیاز پرداخت میکنند. این ساختار به حفظ دفتر سفارش ضخیم کمک کرده و قیمتها را تثبیت میکند.

نقش بازارسازان

بازارسازان حرفهای نهادها یا افرادی هستند که در ارائه نقدینگی تخصص دارند. آنها مداوم سفارشهای خرید و فروش در نقاط قیمتی مختلف قرار میدهند. با این کار، تضمین میکنند که همیشه طرف مقابل برای معاملهگران خرده که میخواهند فوراً خرید یا فروش کنند، موجود است.

صرافیها به شدت به این بازارسازان وابسته هستند تا عملیات روان را تضمین کنند. بدون آنها، شکاف بین بالاترین قیمت خرید و پایینترین قیمت فروش—معروف به bid-ask spread—بسیار وسیع خواهد بود. spread وسیع معاملات را ناکارآمد و پرهزینه برای کاربران عادی میکند.

به دلیل نقش حیاتیشان، بازارسازان با حجم بالا اغلب کارمزدهای بسیار پایین مذاکره میکنند. در برخی موارد، حتی rebate دریافت میکنند، به این معنا که صرافی برای معامله به آنها پرداخت میکند. برای معاملهگر خرده متوسط، تبدیل شدن به "maker" به سادگی به معنای استفاده از سفارشهای Limit به جای Market orders برای دسترسی به سطوح کارمزد پایینتر است.

تجزیه و تحلیل کارمزدهای Maker

یک "Maker" شرکتکننده بازاری است که نقدینگی به دفتر سفارش ارائه میدهد. شما maker میشوید زمانی که سفارشی قرار میدهید که فوراً پر نمیشود. برای مثال، اگر Bitcoin در $50,000 معامله شود، و شما سفارش Limit برای خرید در $49,500 قرار دهید، سفارش شما به دفتر میرود.

شما اساساً میگویید، "من مایلم Bitcoin را در این قیمت خاص بخرم." تا زمانی که قیمت بازار به $49,500 نرسد و کسی تصمیم به فروش به شما نگیرد، سفارش شما باز میماند. شما "گزینه جدیدی" برای معاملهگران دیگر ساختهاید. شما عمق به بازار اضافه کردهاید.

از آنجایی که شما با ضخیم کردن دفتر سفارش به صرافی کمک میکنید، کارمزد Maker دریافت میکنید. این کارمزد تقریباً همیشه پایینتر از کارمزد Taker است. در برخی پلتفرمها، کارمزد Maker میتواند به اندازه 0.01% یا حتی 0% باشد.

پیامدهای استراتژیک سفارشهای Maker

استفاده از سفارشهای Maker استراتژی اصلی برای معاملهگران آگاه به هزینه است. این نیازمند صبر و پایبندی دقیق به اهداف قیمتی است. با امتناع از پرداخت قیمت فعلی بازار و تنظیم نقطه ورود یا خروج خاص، معاملهگر هزینههای معاملاتی خود را به طور قابل توجهی کاهش میدهد.

با این حال، ریسک maker عدم اجرا است. اگر قیمت بازار هرگز به سفارش Limit شما نرسد، معامله انجام نمیشود. ممکن است حرکت قیمتی عمدهای را از دست بدهید زیرا سعی در صرفهجویی در کسری از درصد کارمزد داشتید. این تعادل بین کارایی هزینه و هزینه فرصت است.

جنبه دیگر این است که سفارشهای Maker غیرفعال هستند. نمیتوانید آنها را به اجرا وادارید. شما در رحم بازار هستید که به سمت قیمت شما حرکت کند. در بازارهای پرنوسان سریع، تعقیب قیمت با سفارشهای Limit میتواند منجر به از دست دادن مکرر ورود شود زیرا قیمت دور میشود.

محاسبه هزینههای Maker

برای محاسبه هزینه معامله Maker، ارزش کل معامله را در درصد کارمزد Maker ضرب کنید. اگر $1,000 Ethereum بخرید و کارمزد Maker 0.10% باشد، کارمزد $1.00 است. این مبلغ معمولاً از ارزی که دریافت میکنید کسر میشود.

اگر Ethereum میخرید، $1,000 ارزش ETH منهای معادل $1.00 در ETH دریافت خواهید کرد. اگر میفروشید، کارمزد از فیات یا stablecoin دریافتی کسر میشود. حساب کردن این کسر هنگام محاسبه اهداف دقیق سود و زیان حیاتی است.

در هزاران معامله، تفاوت بین کارمزد Maker 0.10% و کارمزد استاندارد 0.50% عظیم است. این میتواند تعیین کند که آیا استراتژی معاملاتی با فرکانس بالا قابل اجرا است یا حساب را به آرامی از طریق هزینههای اصطکاکی خالی میکند.

تجزیه و تحلیل کارمزدهای Taker

یک "Taker" شرکتکننده بازاری است که نقدینگی از دفتر سفارش حذف میکند. شما Taker میشوید زمانی که سفارشی قرار میدهید که فوراً با سفارش موجود در دفتر مطابقت دارد. این امر اغلب با "Market" orders مرتبط است.

اگر Bitcoin در $50,000 معامله شود و شما سفارش Market Buy وارد کنید، موتور صرافی فوراً شما را با ارزانترین سفارش Sell موجود در دفتر مطابقت میدهد. شما آن نقدینگی را "میگیرید". شما اجرای فوری میخواهید و مایل به پرداخت قیمت درخواستی فعلی هستید.

از آنجایی که عمق دفتر سفارش را کاهش میدهید، صرافی پرمیوم بالاتری از شما دریافت میکند. کارمزدهای Taker معمولاً بالاتر از کارمزدهای Maker است، گاهی با حاشیه قابل توجه. کارمزدهای Taker استاندارد در صرافیهای عمده اغلب حدود 0.10% تا 0.60% است.

هزینه فوریت

کارمزد Taker اساساً قیمت سرعت است. هنگامی که اخبار منتشر میشود یا بازار صعود سریع آغاز میکند، معاملهگران نمیخواهند برای پر شدن سفارش Limit منتظر بمانند. آنها میخواهند فوراً وارد یا خارج شوند. کارمزد Taker پرمیوم پرداختی برای اطمینان اجرای است.

در سناریوهای فروش وحشتزده، کارمزدهای Taker نگرانی ثانویه است. اگر بازار سقوط کند، پرداخت اضافی 0.2% برای خروج فوری از موقعیت اغلب بهتر از انتظار برای سفارش Limit است که ممکن است هرگز پر نشود در حالی که قیمت سقوط میکند. در این زمینه، کارمزد Taker به عنوان بیمه برای دسترسی به نقدینگی عمل میکند.

با این حال، برای معاملات روتین، تکیه صرف بر Market orders عادت بدی است. این حداکثر اصطکاک را در هر معامله ایجاد میکند. معاملهگران جدید اغلب به Market orders روی میآورند زیرا ساده و فوری هستند، بدون آگاهی از اینکه به طور مداوم بالاترین نرخ ممکن در پلتفرم را پرداخت میکنند.

مقایسه سطوح کارمزد

| فعالیت | نوع سفارش | سطح کارمزد | تأثیر بر نقدینگی |

|---|---|---|---|

| Maker | سفارش Limit | پایین | نقدینگی اضافه میکند |

| Taker | سفارش Market | بالا | نقدینگی حذف میکند |

| Taker | Stop Loss | بالا | نقدینگی حذف میکند |

سفارشهای stop-loss معمولاً پس از رسیدن به قیمت محرک به عنوان Market orders اجرا میشوند. این به معنای آن است که stopهای حفاظتی، در حالی که برای مدیریت ریسک ضروری هستند، تقریباً همیشه کارمزد Taker تحمیل میکنند. این هزینه اجتنابناپذیر حفاظت از سرمایه است.

برخی معاملهگران پیشرفته از "Stop Limit" orders استفاده میکنند تا سعی کنند کارمزد Maker حتی در خروجها دریافت کنند. با این حال، این ریسک پرش از قیمت Limit در طول سقوط شدید را دارد و موقعیت را باز میگذارد. کارمزد Taker هزینه تضمین خروج است.

مکانیسم کارمزدهای Spread

در حالی که کارمزدهای Maker و Taker شفاف و در جدولهای کارمزد فهرست شدهاند، کارمزدهای spread اغلب مبهم هستند. پلتفرمهای کارگزاری و ویژگیهای "convert" در صرافیهای عمده اغلب از spreadها استفاده میکنند. spread شکاف بین قیمت خرید و فروش نقلشده توسط پلتفرم است.

اگر قیمت بازار جهانی یک توکن $100 باشد، کارگزار ممکن است قیمت خرید $101 و قیمت فروش $99 به شما نقل کند. آن تفاوت $1 در هر طرف spread است. شما کارمزد معامله جداگانهای پرداخت نمیکنید، بنابراین پلتفرم ادعا میکند معامله رایگان است.

در واقعیت، شما با خرید بالاتر از ارزش بازار 1% کارمزد پرداخت کردهاید. این هزینه فوراً محقق میشود؛ به محض خرید دارایی، از نظر فنی در ضرر هستید تا زمانی که قیمت به اندازه کافی برای پوشش spread افزایش یابد. این هزینه پنهان بسیاری از مبتدیان را گیج میکند.

مقایسه Spreadها با کمیسیونها

صرافیهای مبتنی بر کمیسیون شفاف (مدلهای Maker/Taker) معمولاً ارزانتر از کارگزاران مبتنی بر spread هستند. کارمزد Taker 0.5% قابل مشاهده و محاسبه است. spread متغیر که در نوسانات وسیع میشود میتواند 1% تا 3% برای معاملهگر هزینه کند بدون اینکه تا اجرای معامله متوجه شود.

Spreadها بر اساس نوسانات بازار نوسان میکنند. در دورههای آرام، spreadها ممکن است تنگ و رقابتی باشند. در طول سقوط بازار یا پامپ عظیم، spreadها اغلب به طور قابل توجهی وسیع میشوند. کارگزاران این کار را برای حفاظت از خود در برابر تغییرات سریع قیمت در حالی که سفارش را در backend اجرا میکنند، انجام میدهند.

معاملهگران باید هزینه "all-in" را مقایسه کنند. این به معنای محاسبه انحراف قیمت از شاخص بازار spot به علاوه هر کمیسیون است. اغلب، معامله "رایگان" در کارگزار به طور قابل توجهی گرانتر از معامله مبتنی بر کمیسیون در صرافی حرفهای است.

هزینههای پنهان در تبدیلها

بسیاری از صرافیها دکمه ساده "Convert" ارائه میدهند که به کاربران اجازه تعویض فوری یک کریپتو با دیگری را میدهد. این ویژگی تقریباً همیشه از مدل spread استفاده میکند، حتی اگر صرافی در رابط معاملاتی pro خود از کارمزدهای Maker/Taker استفاده کند.

راحتی تعویض یککلیکی با پرمیوم همراه است. صرافی به عنوان طرف مقابل عمل میکند یا معامله را از طریق سیستم تسویه فوری که spread مطالبه میکند، هدایت میکند. کاربرانی که به دنبال صرفهجویی هستند باید از ویژگیهای "Convert" اجتناب کنند و در عوض از جفتهای بازار Spot استفاده کنند.

برای مثال، تبدیل مستقیم BTC به ETH ممکن است spread 1% تحمیل کند. فروش BTC برای USD (کارمزد Maker) و سپس خرید ETH با USD (کارمزد Maker) ممکن است مجموعاً 0.2% هزینه کند. مراحل اضافی تلاش بیشتری نیاز دارد اما صرفهجویی قابل توجهی ایجاد میکند.

کارمزدهای برداشت: مالیات خروج

پس از ایمن شدن سودهای معاملاتی، انتقال資金 از صرافی هزینههای جدیدی معرفی میکند. کارمزدهای برداشت زمانی دریافت میشود که کاربر ارز دیجیتال را از کیف پول صرافی به کیف پول خصوصی خارجی یا پلتفرم دیگری منتقل میکند. این کارمزدها میتوانند به طور شگفتانگیزی بالا باشند.

کارمزدهای برداشت معمولاً از دو بخش تشکیل شدهاند، هرچند اغلب به نرخ ثابت واحد بستهبندی میشوند. بخش اول کارمزد شبکه است که صرافی به ماینرها یا اعتبارسنجها برای پردازش معامله در بلاکچین پرداخت میکند. بخش دوم کارمزد پردازش است که توسط صرافی حفظ میشود.

صرافیها اغلب برای برداشتها نرخ ثابت تعیین میکنند صرفنظر از اندازه معامله. برای مثال، برداشت Bitcoin ممکن است 0.0005 BTC هزینه کند چه $100 منتقل کنید یا $100,000. این ساختار نرخ ثابت به طور نامتناسبی بر معاملهگران کوچک تأثیر میگذارد.

هزینههای متغیر شبکه

بلاکچینهای مختلف ساختارهای هزینه بسیار متفاوتی دارند. برداشت Bitcoin یا Ethereum میتواند گران باشد به دلیل تقاضای بالا برای فضای بلاک. در بازارهای گاوی، انتقالهای ساده میتواند $20 تا $50 کارمزد شبکه هزینه کند.

در مقابل، بلاکچینهای Layer 1 جدیدتر اغلب کارمزدهای ناچیزی دارند. شبکههایی مانند Solana، Litecoin یا Ripple (XRP) اغلب انتقال را با چند سنت هزینه میکنند. معاملهگران هوشمند اغلب資金 خود را به ارز دیجیتال با کارمزد پایین تبدیل میکنند قبل از برداشت تا ارزش را ارزانانه بین صرافیها منتقل کنند.

با این حال، این استراتژی رویدادهای مشمول مالیات و قرار گرفتن در معرض نوسانات قیمتی در طول انتقال را تحریک میکند. این تعادل بین پرداخت کارمزد برداشت بالای دارایی عمده در مقابل اصطکاک و پیامدهای مالیاتی تبدیل داراییها برای حمل است.

افزایشهای پردازشی صرافی

صرافیها اغلب بیش از هزینه واقعی شبکه دریافت میکنند. اگر کارمزد شبکه Bitcoin در حال حاضر $5 باشد، صرافی ممکن است همچنان کارمزد ثابت 0.0005 BTC (تقریباً $25) دریافت کند. تفاوت سود خالص پلتفرم است.

برخی پلتفرمهای کاربرپسند "برداشتهای رایگان" تا حد معینی ارائه میدهند. در این موارد، صرافی هزینه شبکه را به عنوان هزینه بازاریابی جذب میکند. این امر در بازارهای رقابتی یا برای کاربران VIP که حجم معاملاتی بالا تولید میکنند، رایج است.

بررسی جدول کارمزد برداشت قبل از واریز حیاتی است. برخی پلتفرمها کارمزدهای معاملاتی پایین اما کارمزدهای برداشت نجومی دارند. آنها معاملهگران را با اجرای ارزان جذب کرده و سپس資金 را با هزینههای خروج بالا به دام میاندازند و کاربران را مجبور به نگه داشتن داراییها در پلتفرم میکنند.

روشهای واریز و هزینهها

ورود پول به اکوسیستم کریپتو اولین مانع مالی است. روش انتخابشده برای واریز ارز فیات (USD، EUR و غیره) به طور قابل توجهی بر پایه هزینه اولیه تأثیر میگذارد. معمولاً سه کانال اصلی وجود دارد: انتقالهای بانکی، پرداختهای کارتی و پردازشگران شخص ثالث.

انتقالهای بانکی (ACH، SEPA، Wire) معمولاً کندترین اما ارزانترین روش هستند. بسیاری از صرافیها انتقالهای بانکی داخلی را رایگان یا با کارمزد ناچیز اجازه میدهند. نقطه ضعف دوره انتظار است که میتواند از چند ساعت تا چند روز کاری متغیر باشد.

خریدهای اعتباری و دبیت فوری اما گران هستند. شبکههای پرداخت (Visa/Mastercard) کارمزد پردازشی به صرافی دریافت میکنند که به کاربر منتقل میشود. علاوه بر این، صرافی کارمزد راحتی اضافه میکند. کارمزدهای کل برای واریزهای کارتی اغلب از 3% تا 5% متغیر است.

پردازشگران شخص ثالث

پلتفرمها اغلب با پردازشگران پرداخت مانند PayPal، Simplex یا Banxa ادغام میشوند. این خدمات پلی برای کاربرانی که نمیتوانند از انتقالهای بانکی مستقیم استفاده کنند، فراهم میکنند. در حالی که راحت هستند، اغلب گرانترین گزینه موجود هستند.

کارمزدهای این خدمات میتواند به بیش از 5% تا 10% برسد. استفاده از پردازشگر شخص ثالث معاملهگر را مجبور به شروع با ضرر فوری قابل توجه میکند. برای جبران، دارایی باید بیش از کارمزد واریز افزایش یابد و معاملهگر را از روز اول در موقعیت نامطلوب قرار میدهد.

برخی صرافیها ادغام مستقیم با کیف پولهای الکترونیکی با کارمزدهای پایینتر دارند. با این حال، قاعده کلی باقی میماند: هرچه روش واریز سریعتر و راحتتر، کارمزد بالاتر. برنامهریزی پیشاپیش و استفاده از انتقالهای بانکی کند، کارآمدترین روش سرمایه است.

سطوح کارمزد مبتنی بر حجم

صرافیهای کریپتو بر اساس اقتصاد مقیاس عمل میکنند. آنها میخواهند معاملات با حجم بالا را تشویق کنند زیرا نقدینگی را عمیقتر کرده و درآمد مداوم تولید میکند. برای دستیابی به این، تقریباً تمام صرافیهای حرفهای از ساختار کارمزد پلکانی استفاده میکنند.

کارمزدهای استاندارد (مانند 0.50%) برای کاربران سطح ورودی اعمال میشود. با افزایش حجم معاملاتی 30 روزه کاربر، آنها به سطوح VIP بالاتر میروند. هر سطح کارمزد Maker و Taker پایینتری باز میکند. معاملهگران نهادی که میلیونها دلار جابهجا میکنند اغلب کارمزدهای نزدیک به صفر پرداخت میکنند.

برای معاملهگر خرده متوسط، رسیدن به سطوح بالاتر دشوار است. با این حال، حتی حرکت از سطح اول به دوم میتواند منجر به کاهش 10% تا 20% کارمزد شود. بررسی آستانه سطح بعدی ارزش دارد؛ گاهی چند معامله اضافی میتواند کاربر را به طبقه ارزانتر برای ماه بعد هل دهد.

تخفیفهای توکن بومی

بسیاری از صرافیهای متمرکز توکنهای کاربردی خود را صادر کردهاند. مثالها شامل Binance Coin (BNB)، KuCoin Token (KCS) و غیره است. این توکنها عملکردهای مختلفی در اکوسیستم صرافی دارند، اما کاربرد اصلی آنها کاهش کارمزد است.

نگه داشتن توکن بومی در کیف پول صرافی اغلب شما را برای تخفیف کارمزد واجد شرایط میکند، معمولاً حدود 25%. به طور جایگزین، کاربران میتوانند کارمزدهای معاملاتی خود را با استفاده از توکن به جای دارایی معاملهشده پرداخت کنند. این از انباشت "dust" (مقادیر کوچک غیرقابل استفاده کریپتو) جلوگیری کرده و هزینه را کاهش میدهد.

استفاده از توکنهای بومی برای تخفیف یکی از آسانترین راهها برای کاهش فوری هزینههای معاملاتی است. با این حال، معاملهگر را در معرض نوسانات قیمتی توکن صرافی قرار میدهد. اگر توکن سقوط کند، ضرر در ارزش سرمایه ممکن است صرفهجویی در کارمزدهای معاملاتی را تحتالشعاع قرار دهد.

ساختارهای هزینه متمرکز در مقابل غیرمتمرکز

انتخاب بین صرافی متمرکز (CEX) و صرافی غیرمتمرکز (DEX) تغییر اساسی در ساختار هزینه را نشان میدهد. CEX برای خدمات تطبیق سفارشها و نگهداری هزینه دریافت میکند. DEX برای استفاده از شبکه بلاکچین و مشوقهای نقدینگی هزینه دریافت میکند.

در CEX، کارمزد قابل پیشبینی است. درصدی از معامله است. در DEX، کارمزد شامل کارمزد ارائهدهنده نقدینگی (معمولاً 0.3%) به علاوه کارمزد gas بلاکچین است. کارمزد gas نسبت به اندازه معامله ثابت اما نسبت به تقاضای شبکه متغیر است.

برای معاملات کوچک ($100)، DEX اغلب در زنجیرههای گران مانند Ethereum از نظر اقتصادی غیرقابل اجرا است. کارمزد gas $50 در معامله $100 ضرر 50% است. برای معاملات بزرگ ($100,000)، کارمزد gas ثابت ناچیز است و کنترل بر داراییها ارزش پیشنهادی اصلی میشود.

لغزش در DEXها

DEXها به Automated Market Makers (AMMs) تکیه دارند نه دفتر سفارش سنتی. در AMM، قیمت بر اساس فرمولی مبتنی بر نسبت داراییها در استخر تعیین میشود. معاملات بزرگ میتواند استخر را به طور قابل توجهی نامتعادل کند و قیمت را در طول معامله علیه معاملهگر تغییر دهد.

این پدیده slippage نامیده میشود. در حالی که در CEXها وجود دارد، اغلب در DEXهای با نقدینگی پایین برجستهتر است. معاملهگران میتوانند "slippage tolerance" تنظیم کنند، اما تنظیم آن خیلی پایین ممکن است معامله را شکست دهد (هدر دادن کارمزد gas)، در حالی که تنظیم خیلی بالا منجر به قیمت ورود ضعیف میشود.

Aggregatorها با تقسیم معامله در چندین استخر نقدینگی برای یافتن بهترین قیمت متوسط به کاهش این کمک میکنند. با این حال، slippage همچنان هزینه پنهان در پلتفرمهای غیرمتمرکز است که باید در تحلیل سربهسر لحاظ شود.

قیمت امنیت

اغلب همبستگی بین هزینه صرافی و استانداردهای امنیتی آن وجود دارد. صرافیهای "پرمیوم" که کارمزدهای بالاتری دریافت میکنند اغلب در رعایت مقرراتی، سیاستهای بیمه و زیرساخت ذخیره سرد سرمایهگذاری سنگینی میکنند.

صرافیهای بودجهای با کارمزدهای کف ممکن است در پشتیبانی مشتری یا پروتکلهای امنیتی صرفهجویی کنند. آنها ممکن است صندوقهای بیمه برای جبران کاربران در صورت هک نداشته باشند. در این معنا، کارمزدهای بالاتر میتواند به عنوان پرمیوم برای ایمنی و قابلیت اطمینان دیده شود.

رعایت مقرراتی نیز هزینه دارد. صرافیهای مجوزدار در حوزههای سختگیرانه (مانند نیویورک یا اروپا) با هزینههای حسابرسی و قانونی بالا روبرو هستند. اینها اجتنابناپذیر از طریق کارمزدها به کاربر منتقل میشود. کاربرانی که در پلتفرمهای فراساحلی بدون مقررات معامله میکنند کمتر پرداخت میکنند اما ریسک طرف مقابل بالاتری را میپذیرند.

صندوقهای بیمه

برخی صرافیهای برتر صندوق بیمه اختصاصی (صندوقهای SAFU و غیره) حفظ میکنند. بخشی از کارمزدهای معاملاتی به این ذخیره میرود. اگر صرافی هک شود یا معاملهگران مارجین فراتر از وثیقهشان لیکوئید شوند، صندوق ضرر را پوشش میدهد.

این مکانیسم یکپارچگی پلتفرم و سپردههای کاربر را حفاظت میکند. در حالی که به ساختار کارمزدی که ممکن است کمی بالاتر از رقیب ساده باشد کمک میکند، شبکه ایمنی فراهم میکند که در رویدادهای black swan یا شکستهای سیستمی invaluable است.

تأثیر اهرم بر هزینهها

معامله با اهرم (مارجین یا فیوچرز) لایه جدیدی از هزینهها معرفی میکند: نرخ تأمین مالی. در قراردادهای فیوچرز دائمی، قیمت از طریق پرداختهای تأمین مالی به قیمت spot متصل است.

اگر اکثریت معاملهگران Long (شرطبندی بر افزایش قیمت) باشند، باید به Shorts کارمزد پرداخت کنند. اگر اکثریت Short باشند، به Longها پرداخت میکنند. این کارمزد تأمین مالی به صورت دورهای، اغلب هر 8 ساعت، دریافت میشود.

در حالی که نرخ معمولاً کوچک (مانند 0.01%) است، میتواند در روندهای پرنوسان به طور عظیمی افزایش یابد. نگه داشتن موقعیت اهرمی باز برای هفتهها میتواند منجر به کارمزدهای تأمین مالی شود که بخش قابل توجهی از مارجین را بخورد. علاوه بر این، قرض گرفتن資金 برای معاملات مارجین نرخهای بهره روزانه تحمیل میکند.

کارمزدهای لیکوئیدیشن

شدیدترین هزینه در معاملات اهرمی کارمزد لیکوئیدیشن است. اگر موقعیت علیه معاملهگر حرکت کند و مارجین تخلیه شود، صرافی موقعیت را به زور میبندد. این فرآیند جریمه لیکوئیدیشن تحمیل میکند که به طور قابل توجهی بالاتر از کارمزد معاملاتی استاندارد است.

این جریمه به صندوق بیمه تغذیه میشود. برای جلوگیری از اهرم بیپروا و پوشش ریسکی طراحی شده که ارزش موقعیت قبل از بسته شدن زیر صفر افت کند. اجتناب از لیکوئیدیشن نه تنها حفظ سرمایه است؛ بلکه اجتناب از این کارمزدهای تنبیهی خروج است.

استراتژیهای به حداقل رساندن هزینههای معاملاتی

کاهش کارمزدها مطمئنترین راه برای بهبود برتری معاملاتی است. بازار غیرقابل پیشبینی است، اما کارمزدها ثابت هستند. اولین استراتژی همیشه استفاده از سفارشهای Limit (Maker) هرگاه فوریت معامله اجازه دهد. این نیازمند صبر و برنامهریزی است اما صرفهجویی فوری ایجاد میکند.

دومین استراتژی دستهبندی معاملات است. به جای انجام پنج واریز یا برداشت کوچک،資金 را انباشته کرده و در یک معامله واحد منتقل کنید. این به ویژه برای کاهش کارمزدهای برداشت نرخ ثابت مؤثر است.

سوم، معاملهگران باید روشهای واریز خود را بهینه کنند. اتصال حساب بانکی برای انتقالهای ACH زمانبر است اما 3% تا 5% در هر واریز نسبت به استفاده از کارت صرفهجویی میکند. این صبر به طور مؤثر موقعیت شروع بهتری برای هر معامله تضمین میکند.

بازپرداختهای کارمزد و برنامههای ارجاعی

بسیاری از صرافیها برنامههای ارجاعی ارائه میدهند که دعوت کاربران جدید درصدی از کارمزدهای معاملاتی آنها را به عنوان کمیسیون اعطا میکند. برعکس، ثبتنام از طریق لینک ارجاعی اغلب تخفیف بر کارمزدهای خود برای دوره معین اعطا میکند.

برخی معاملهگران با حجم بالا میتوانند بازپرداخت کارمزد مذاکره کنند. در این سناریو، کارمزد Maker منفی میشود. صرافی برای هر سفارش Limit که پر میشود به معاملهگر پرداخت میکند. این معاملات را از مرکز هزینه به جریان درآمدی بالقوه تبدیل میکند، هرچند سرمایه و حجم قابل توجهی نیاز دارد.

کارمزدهای پنهان و دامها

فراتر از هزینههای معاملاتی استاندارد، کاربران باید نسبت به کارمزدهای عدم فعالیت هوشیار باشند. برخی پلتفرمها اگر حساب برای دوره خاصی، معمولاً 12 ماه، غیرفعال بماند، کارمزد نگهداری ماهانه دریافت میکنند. این به آرامی موجودیهای کوچک باقیمانده در صرافیهای فراموششده را تخلیه میکند.

دام دیگر مسئله "حداقل مقدار معامله" یا "dust" است. اگر صرافی حداقل اندازه معامله بالایی داشته باشد، کاربران ممکن است با کسرهای کوچک ارز دیجیتال باقی بمانند که نمیتوانند بفروشند یا برداشت کنند. این ارزش باقیمانده عملاً از دست رفته مگر اینکه کاربر資金 بیشتری واریز کند تا آستانه را عبور دهد.

در نهایت، از مدلهای اشتراک پرمیوم آگاه باشید. برخی صرافیها عضویتهای "Pro" یا "Gold" ارائه میدهند که وعده کارمزدهای پایینتر یا دادههای بهتر میدهند. معاملهگران باید محاسبه کنند که آیا حجم معاملاتیشان هزینه اشتراک ماهانه را توجیه میکند. برای سرمایهگذاران تفننی، اشتراک اغلب از صرفهجویی بالقوه کارمزد فراتر میرود.

نتیجهگیری

منظره هزینههای پلتفرمهای ارز دیجیتال چندوجهی و اغلب فریبنده است. در حالی که کارمزد معاملاتی تیتروار مشهودترین هزینه است، تنها نوک کوه یخ است. هزینهها هر مرحله از چرخه سرمایهگذاری را نفوذ میکنند، از واریز اولیه فیات تا برداشت نهایی داراییها. Spreadها، کارمزدهای شبکه، نرخهای تأمین مالی و افزایشهای پرمیوم همگی به بازده بالقوه میخراشند.

معامله موفق نیازمند دید کلی از این هزینهها است. پلتفرمی با کارمزدهای معاملاتی پایین ممکن است هزینههای برداشت نجومی داشته باشد. کارگزار کاربرپسند ممکن است معاملات رایگان ارائه دهد اما spread 2% پنهان کند. درک تمایز بین سفارشهای Maker و Taker به معاملهگران اجازه میدهد استراتژی اجرای خود را با کارآمدترین سطح کارمزد همراستا کنند. علاوه بر این، شناخت تعادلها بین راحتی پلتفرمهای متمرکز و استقلال پروتکلهای غیرمتمرکز به انتخاب مکان مناسب برای اندازههای معاملاتی خاص کمک میکند.

در نهایت، بهینهسازی کارمزد نوعی مدیریت ریسک است. با به حداقل رساندن هزینههای اصطکاکی معاملات، سرمایهگذاران نقطه سربهسر خود را پایین آورده و حاشیه خطای خود را افزایش میدهند. در بازاری با نوسانات شدید، کنترل متغیرهای قابل کنترل—به طور خاص هزینه انجام کسبوکار—نشانه رویکرد منظم و حرفهای به سرمایهگذاری ارز دیجیتال است.

هر دلاری که در کارمزدها صرفهجویی شود، دلاری سود خالص است که نیازی به حرکت بازار به نفع شما ندارد.