ورود به دنیای ارزهای دیجیتال اغلب با هیجان نسبت به فناوری غیرمتمرکز و پتانسیل رشد انفجاری آغاز میشود. با این حال، با بالغ شدن پرتفویها و افزایش حجم معاملات، واقعیت مهمی آشکار میشود: پیامدهای مالیاتی. برای بسیاری، گزارشدهی مالیاتی صرفاً به عنوان یک وظیفه رعایت الزامات دیده میشود—شر ضروری برای ردیابی سودها و گزارش دقیق آنها.

با این حال، گذار از رعایت الزامات پایه به برنامهریزی مالیاتی استراتژیک، سودآوری شما را به طور اساسی تغییر میدهد. این موضوع درباره فرار مالیاتی نیست؛ بلکه درباره ساختاردهی قانونی و کارآمد مدیریت داراییها و جریان معاملاتی برای به حداقل رساندن تعهدات است. با اعمال استراتژیک روشهای حسابداری پیچیده مانند شناسایی خاص و مشارکت فعال در برداشت زیان مالیاتی، میتوانید مبلغ قابل پرداخت به مقامات مالیاتی را به طور قابل توجهی کاهش دهید و سرمایه را برای سرمایهگذاریهای آینده حفظ کنید.

این راهنما فراتر از محاسبه ساده مجموع صورتحساب مالیاتی شما میرود. ما روشها و استراتژیهای پیشرفتهای را که سرمایهگذاران پیچیده کریپتو برای بهینهسازی نتایج مالی خود در طول سال به کار میگیرند، بررسی خواهیم کرد و اطمینان حاصل میکنیم که هر معامله از منظر دوگانه فرصت بازار و کارایی مالیاتی مشاهده شود. تسلط بر این مفاهیم گام حیاتی برای ساخت خودحاکمیتی در اقتصاد دیجیتال است و فصل مالیاتی را از یک هرجومرج استرسزا به یک مزیت استراتژیک تبدیل میکند.

بنیان: سودهای سرمایهای و ذهنیت بهینهسازی

در اکثر حوزههای قضایی عمده، ارزهای دیجیتال به عنوان دارایی و نه ارز در نظر گرفته میشوند. این طبقهبندی اساسی به معنای آن است که هر بار که یک کریپتو را با دیگری مبادله میکنید، کریپتو را با ارز فیات مبادله میکنید، یا از کریپتو برای خرید کالا یا خدمات استفاده میکنید، معمولاً یک سود یا زیان سرمایهای محقق میکنید. درک مکانیسمهای سودهای سرمایهای پیشنیاز هر استراتژی بهینهسازی است.

ضرورت مبنای هزینه

مبنای هزینه شما مجموع قیمتی است که برای یک دارایی پرداخت کردهاید، شامل هر گونه کارمزد یا کمیسیون لازم برای کسب آن. هنگامی که یک دارایی را میفروشید، رویداد مشمول مالیات تفاوت بین قیمت فروش (عواید) و مبنای هزینه شما است.

- سود: عواید > مبنای هزینه

- زیان: عواید < مبنای هزینه

اگر 1 ETH را به قیمت $2,000 بخرید و بعداً به $3,500 بفروشید، سود محققشده شما $1,500 است. این $1,500 همان چیزی است که دولت از آن مالیات میگیرد. هدف اصلی استراتژیهای بهینهسازی مالیاتی کاهش قیمت فروش نیست، بلکه مدیریت استراتژیک این است که کدام مبنای هزینه خاص در برابر آن قیمت فروش مطابقت داده شود.

مزیت کوتاهمدت در برابر بلندمدت

کاهش مالیات به طور عمیقی تحت تأثیر دوره نگهداری داراییهای شما قرار دارد. به طور کلی، مقامات مالیاتی بین داراییهای نگهداریشده کمتر از یک سال (کوتاهمدت) و آنهایی که یک سال یا بیشتر نگهداری شدهاند (بلندمدت) تمایز قائل میشوند.

- سودهای کوتاهمدت: اغلب به نرخ مالیات درآمد عادی شما مشمول مالیات میشوند، که میتواند بالا باشد (بالقوه ۳۰٪ یا بیشتر، بسته به رده درآمدی شما).

- سودهای بلندمدت: معمولاً به نرخهای ترجیحی پایینتر مشمول مالیات میشوند (در برخی کشورها، این نرخها به طور قابل توجهی کاهش یافته یا حتی برای سطوح درآمدی خاص صفر هستند).

نکته استراتژیک: اساسیترین استراتژی بهینهسازی صبر است. نگهداری داراییها فراتر از علامت یکساله، درآمد عادی با مالیات بالا را به سودهای سرمایهای بلندمدت با مالیات پایینتر تبدیل میکند و پتانسیل صرفهجویی مالیاتی قابل توجهترین را برای سرمایهگذاران متمرکز بر انباشت ارائه میدهد.

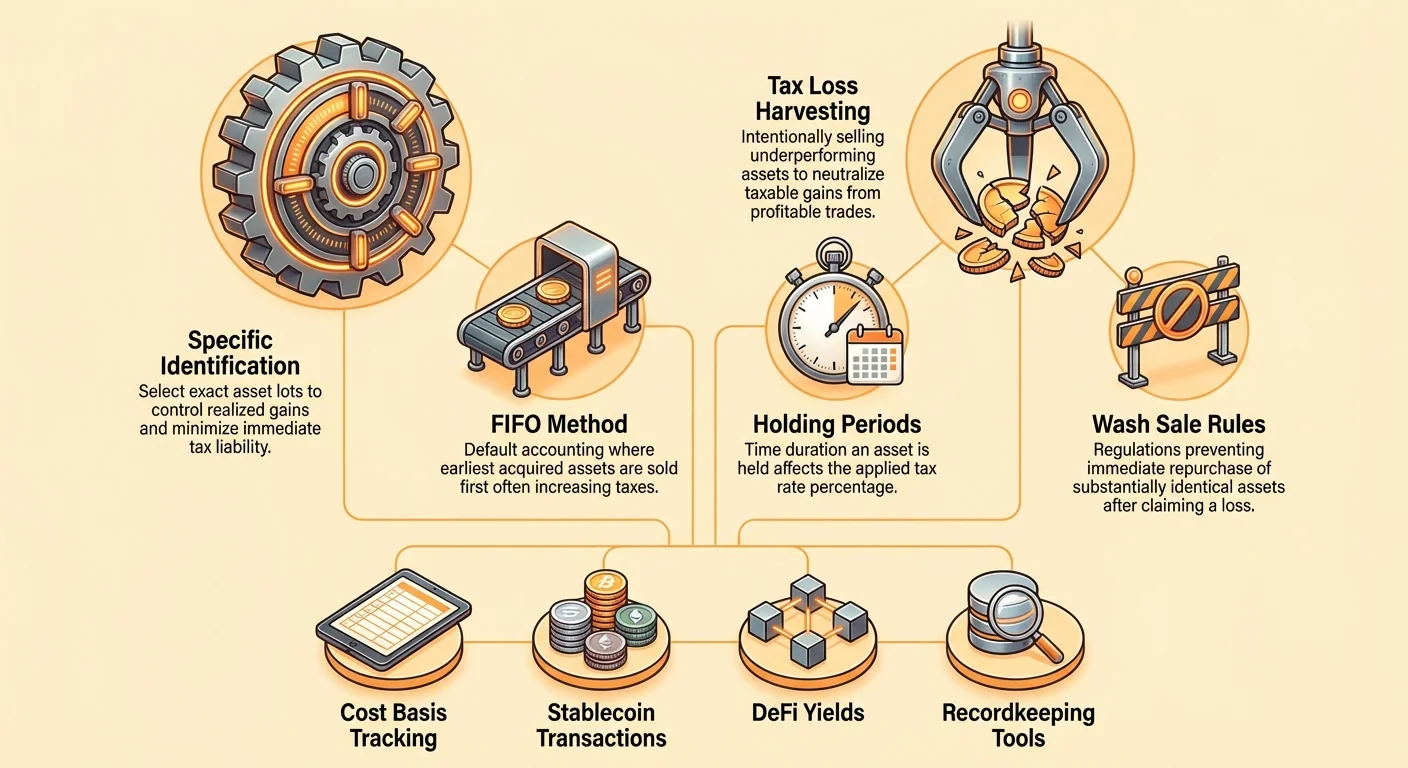

روشهای حسابداری موجودی: هسته بهینهسازی

زمانی که یک ارز دیجیتال واحد مانند Bitcoin یا Ethereum را چندین بار در طول سالها میخرید، در نهایت چندین "لوت" متمایز دارید که هر کدام به قیمت متفاوتی خریداری شدهاند. زمانی که تصمیم به فروش ۱ ETH میگیرید، چگونه تعیین میکنید که کدام لوت با مبنای هزینه ۲۰۰۰ دلار خاص با فروش مطابقت داده شود؟ اینجاست که روشهای حسابداری موجودی وارد بازی میشوند و روش انتخابشده میتواند به طور چشمگیری بر تعهد مالیاتی محققشده شما تأثیر بگذارد.

FIFO (اول وارد، اول خارج)

FIFO روش پیشفرض مورد استفاده توسط بسیاری از حوزههای قضایی مالیاتی و نرمافزارهای گزارشدهی است مگر اینکه خلاف آن را مشخص کنید. این روش بر اصل ساده عمل میکند که اولین واحدی که خریدهاید، اولین واحدی است که میفروشید.

- نحوه کار: زمانی که ۱ BTC میفروشید، FIFO حکم میکند که آن فروش را با قدیمیترین BTC موجود در پرتفوی خود مطابقت دهید.

- پیامد مالیاتی (بازار صعودی): اگر بازار در طول زمان روند صعودی داشته باشد، قدیمیترین سکهها احتمالاً کمترین مبنای هزینه را دارند. مطابقت یک مبنای هزینه پایین با قیمت فروش بالا منجر به بالاترین سود سرمایهای محققشده ممکن میشود، به این معنا که FIFO عموماً کمترین روش کارآمد مالیاتی در یک بازار گاوی پایدار است.

- زمانی مفید است: FIFO ساده، آسان برای ردیابی است و ممکن است ترجیح داده شود اگر عمدتاً بخواهید اطمینان حاصل کنید که سکههای قدیمیتر شما واجد شرایط نرخ ترجیحی سود سرمایهای بلندمدت شوند.

LIFO (آخر وارد، اول خارج)

LIFO فرض میکند که واحدهای بهتازگی کسبشده اولین واحدهای فروختهشده هستند.

- نحوه کار: زمانی که دارایی را میفروشید، LIFO آن فروش را با جدیدترین لوت موجود در پرتفوی خود مطابقت میدهد.

- پیامد مالیاتی (بازار صعودی): اگر بازار در حال صعود باشد، خریدهای اخیر شما بالاترین مبنای هزینه را خواهند داشت. مطابقت یک مبنای هزینه بالا با قیمت فروش منجر به پایینترین سود محققشده (یا احتمالاً زیان کوچکتر) میشود و بنابراین مالیات را به تعویق میاندازد.

- وضعیت نظارتی: LIFO عموماً پذیرفتهشده نیست به عنوان روش گزارشدهی مالیاتی در بسیاری از حوزههای قضایی عمده (شامل ایالات متحده، برای اهداف مالیاتی به طور کلی). این محدودیت به دلیل آن است که به کسبوکارها اجازه میدهد درآمد مشمول مالیات را در دورههای تورمی به طور مصنوعی کاهش دهند. همیشه قانونی بودن LIFO را در حوزه قضایی مالیاتی خاص خود قبل از تلاش برای استفاده از آن تأیید کنید.

شناسایی خاص (Spec ID)

شناسایی خاص (Spec ID) استاندارد طلایی برای بهینهسازی مالیاتی کریپتو است. این روش به شما اجازه میدهد دقیقاً انتخاب کنید که کدام لوت (یعنی کدام معامله خرید خاص) را در لحظه تحقق معامله میخواهید بفروشید.

قدرت انتخاب: به جای قفل شدن در یک توالی دلخواه (مانند FIFO یا LIFO)، Spec ID به شما کنترل میدهد تا اهداف مالیاتی خاص را دستیابی کنید:

- هدف: به حداقل رساندن مالیات امروز (تحقق زیان): اگر BTC را برای نقد میفروشید، میتوانید لوتی را انتخاب کنید که بالاترین مبنای هزینه را دارد (شاید خریدی در اوج اخیر بازار). این کار سود شما را به حداقل میرساند یا زیان را به حداکثر، و صورتحساب مالیاتی فوری شما را کاهش میدهد.

- هدف: به حداکثر رساندن نگهداری بلندمدت: اگر چندین لوت دارید، برخی نگهداریشده برای ۱۰ ماه (کوتاهمدت) و برخی برای ۱۴ ماه (بلندمدت)، میتوانید فقط لوتهای ۱۴ ماهه را برای بهرهبرداری از نرخ پایینتر سود سرمایهای بلندمدت بفروشید.

- هدف: صفر کردن یک سود (بیطرفی مالیاتی): اگر در اوایل سال ۵۰۰ دلار سود کوتاهمدت محقق کردهاید، میتوانید لوت متفاوتی را بفروشید که در حال حاضر ۵۰۰ دلار زیان کوتاهمدت دارد و نتیجه خالص را برای آن دسته مالیاتی صفر میکند.

الزام برای Spec ID: برای استفاده قانونی از Spec ID، باید سوابق بینقصی حفظ کنید که نشان دهد لوت دارایی را در زمان فروش به طور خاص شناسایی کردهاید. این کار اغلب از طریق نرمافزار حسابداری کریپتو یکپارچه که اجازه برچسبگذاری یا انتخاب لوتها قبل از تولید گزارش مالیاتی را میدهد، انجام میشود. بدون ثبت دقیق سوابق، مقامات مالیاتی شما را به FIFO برمیگردانند.

غوطهوری عمیق: برداشت زیان مالیاتی استراتژیک

برداشت زیان مالیاتی یک استراتژی پیشفعال است که از افتهای بازار بهره میبرد. به جای صرفاً انتظار برای بهبود داراییهای خود، داراییهایی را که در حال حاضر با زیان معامله میشوند، عمداً میفروشید تا هر سود محققشدهای را که در طول سال انباشتهاید، جبران کنید.

این استراتژی به ویژه در بازارهای پرنوسان مانند کریپتو قدرتمند است، جایی که حرکات قیمتی شدید رایج است. این روش به شما اجازه میدهد ارزش زیان را برای اهداف مالیاتی "ثبت" کنید بدون اینکه لزوماً موقعیت سرمایهگذاری خود را رها کنید.

تعریف و مکانیسم

برداشت زیان مالیاتی شامل سه گام است:

- شناسایی سودهای محققشده: مقدار سودهایی را که امسال محقق کردهاید تعیین کنید (مثلاً از معاملات سودآور، تعویضهای صرافی یا فروش استیبلکوینها).

- شناسایی زیانهای محققنشده: داراییهایی در پرتفوی خود پیدا کنید که ارزش بازار فعلی آنها پایینتر از مبنای هزینهشان است.

- اجرای برداشت: داراییهای دارای زیان محققنشده را بفروشید. این کار زیان محققنشده را به زیان سرمایهای محققشده تبدیل میکند.

گام بهینهسازی اصلی، تحقق زیانها است که سپس برای کاهش یا حذف کامل سودهای سرمایهای محققشده استفاده میشود.

مثال مورد استفاده:

- سناریو: در مارس ETH را با ۱۰,۰۰۰ دلار سود کوتاهمدت (با مالیات بالا) فروختید. بعداً در اکتبر، پرتفوی شما ۵ BTC دارد که هر کدام به قیمت ۵۰,۰۰۰ دلار خریداری شده و اکنون به ۴۰,۰۰۰ دلار معامله میشود.

- اقدام برداشت: آن ۵ BTC را میفروشید. ۱۰,۰۰۰ دلار زیان محقق میکنید (۵ × ۱۰,۰۰۰ دلار زیان هر سکه).

- نتیجه: این زیان محققشده ۱۰,۰۰۰ دلاری، سود کوتاهمدت محققشده ۱۰,۰۰۰ دلاری را جبران میکند و سود سرمایهای کوتاهمدت مشمول مالیات خالص شما را برای سال به ۰ دلار کاهش میدهد.

زمان و نحوه برداشت مؤثر

در حالی که برداشت زیان مالیاتی میتواند هر زمان انجام شود، کارایی آن زمانی بهینه میشود که علیه سودهای کوتاهمدت استفاده شود که به نرخهای درآمد عادی بالاتر مشمول مالیات میشوند.

- اولویت سودهای با مالیات بالا: از زیانهای برداشتشده برای لغو سودهای کوتاهمدت ابتدا استفاده کنید. اگر هنوز زیان اضافی دارید، میتوانند سودهای بلندمدت را جبران کنند.

- کسر ۳,۰۰۰ دلاری سالانه: اگر کل زیانهای محققشده شما از کل سودهای محققشده فراتر رود، در حوزههایی مانند ایالات متحده، معمولاً اجازه کسر تا ۳,۰۰۰ دلار از زیان خالص علیه درآمد عادی (دستمزد، حقوق) داده میشود. هر زیان باقیمانده به طور نامحدود به جلو منتقل میشود تا سودهای سرمایهای آینده را جبران کند.

- زمانبندی پایان سال: در حالی که میتوانید هر زمان برداشت کنید، بسیاری از سرمایهگذاران رویدادهای برداشت بزرگ را در هفتههای نهایی سال تقویمی اجرا میکنند. این کار اطمینان میدهد که تصویر روشنی از کل سودها و زیانهای خود قبل از مهلت تسویه مالیاتی دارند.

کاهش ریسک: استراتژی دارایی جایگزین

ریسک اصلی برداشت زیان مالیاتی این است که دارایی را نقد کنید و بلافاصله پس از آن، قیمت آن جهش کند و شما از بهبود آن بازمانید. برای مدیریت این، برداشتکنندگان هوشمند از استراتژی "دارایی جایگزین" استفاده میکنند.

به جای صرفاً فروش دارایی و انتظار ۳۱ روز (اگر قوانین فروش شویی اعمال شود، بخش بعدی را ببینید)، درآمد حاصل را بلافاصله به یک دارایی متفاوت که همان بخش یا حرکت را پیگیری میکند اما از نظر فنی یکسان نیست، چرخش دهید.

- اقدام: BTC را با زیان بفروشید.

- سرمایهگذاری مجدد فوری: بلافاصله از درآمد حاصل برای خرید مقدار معادل ETH یا ETF همبسته با BTC (اگر موجود و مطابق مقررات باشد) استفاده کنید.

این رویکرد، قرارگیری شما در سمت صعودی بازار کریپتو را حفظ میکند در حالی که زیان لازم را برای اهداف مالیاتی محقق میکند. اگر BTC بهبود یابد، ETH یا دارایی همبسته احتمالاً همینطور خواهد بود و موقعیت کلی بازار شما را حفظ میکند.

ناوبری قوانین فروش شویی: رعایت و استراتژی

برداشت زیان مالیاتی باید با در نظر گیری دقیق قانون فروش شویی انجام شود. این قانون برای جلوگیری از برداشت زیانها صرفاً برای اهداف مالیاتی بدون تغییر اقتصادی واقعی طراحی شده است.

قانون سنتی فروش شویی

در بازارهای سنتی اوراق بهادار (سهام، اوراق قرضه)، قانون فروش شویی مانع از ادعای زیان توسط سرمایهگذار میشود اگر همان یا "عملاً یکسان" امنیت را در ۳۰ روز قبل یا ۳۰ روز پس از تاریخ فروش (پنجره ۶۱ روزه) بخرند. اگر فروش شویی رخ دهد، زیان برای اهداف مالیاتی مجاز نیست و زیان غیرمجاز به مبنای هزینه امنیت تازه کسبشده اضافه میشود.

منطقه خاکستری کریپتو (ایالات متحده)

تا زمان نگارش این راهنما، ارزهای دیجیتال عموماً معاف از قانون سنتی فروش شویی در ایالات متحده هستند. از آنجا که کریپتو معمولاً به عنوان دارایی به جای سهام یا امنیت طبقهبندی میشود، قانون IRS برای اوراق بهادار به طور خودکار اعمال نمیشود.

پیامد استراتژیک عظیم این معافیت این است که سرمایهگذاران ایالات متحده میتوانند BTC را با زیان بفروشند و دقیقاً همان مقدار BTC را یک دقیقه بعد بخرند، زیان را برای اهداف مالیاتی محقق کنند و موقعیت خود را در بازار حفظ کنند.

هشدار حیاتی: این معافیت یک حفره بزرگ است که دولتهای عمده، از جمله ایالات متحده، فعالانه به دنبال بستن آن هستند. پیشنهادهای قانونی برای اعمال قوانین فروش شویی به داراییهای دیجیتال معرفی شده است.

- مشاوره عملی: عدم وجود قوانین فروش شویی را به عنوان یک مزیت موقت در نظر بگیرید. اگر برداشت زیان اجرا کنید، برای تغییرات احتمالی آینده قوانین که ممکن است بر رعایت تأثیر retroactive بگذارند آماده باشید، هرچند بعید است. برای اطمینان مطلق، استراتژی دارایی جایگزین بحثشده در بالا را اتخاذ کنید که شما را بدون توجه به قوانین فروش شویی آینده محافظت میکند.

تغییرات جهانی و زیانهای سطحی

در حالی که ایالات متحده در معافیت فعلی خود برجسته است، بسیاری از حوزههای قضایی دیگر قوانین مشابهی دارند که برداشت زیان تهاجمی را به طور مؤثر محدود میکنند:

- کانادا: کانادا از قانون زیان سطحی استفاده میکند. این قانون گستردهتر از قانون فروش شویی ایالات متحده است و به بسیاری از انواع دارایی، شامل کریپتو، اعمال میشود. اگر همان دارایی یا دارایی مشابه را در ۳۰ روز بازخرید کنید، زیان مجاز نخواهد بود. بنابراین کاناداییها باید استراتژی دارایی جایگزین را به شدت به کار گیرند.

- انگلستان/استرالیا: این حوزهها قوانین پیچیده خود را در مورد زیانها و دورههای نگهداری دارند. همیشه با متخصص مالیاتی آشنا به تعاریف خاص حوزه قضایی محلی خود در مورد “امنیت” و “دارایی” مشورت کنید.

به حداقل رساندن مالیات بر معاملات روزمره

بیشتر سرمایهگذاران کریپتو تلاشهای بهینهسازی را بر فروشهای بزرگ متمرکز میکنند و دهها رویداد مالیاتی کوچک و اغلب نادیدهگرفتهشده روزانه را، به ویژه شامل استیبلکوینها و امور مالی غیرمتمرکز (DeFi)، نادیده میگیرند.

تله استیبلکوین

استیبلکوینها (مانند USDC، USDT، DAI) ابزارهای ضروری برای معاملهگران هستند زیرا به آنها اجازه خروج از نوسانات بدون تبدیل به ارز فیات را میدهند. با این حال، یک تصور غلط رایج این است که استفاده از استیبلکوینها بیتأثیر مالیاتی است.

واقعیت: اگر ETH را نگه داشتهاید و مستقیماً آن را با USDC معامله کنید، آن معامله معمولاً یک رویداد مالیاتی است (ETH به USDC یک معامله کریپتو به کریپتو است). اگر ETH از زمان کسب آن ارزش افزوده داشته باشد، سود سرمایهای محقق میکنید، حتی اگر بلافاصله به دارایی پایدار منتقل شوید.

استراتژی برای به حداقل رساندن مالیات استیبلکوین:

- استفاده از Spec ID برای تبدیل استیبلکوین: اگر نیاز به تبدیل ۱۰,۰۰۰ دلار BTC به USDC برای دور ماندن از دوره نوسانی دارید، از روش شناسایی خاص استفاده کنید. لوتهای BTC با بالاترین مبنای هزینه (یا حتی زیان) را انتخاب کنید تا سود محققشده در زمان تبدیل به حداقل برسد.

- خرید استیبلکوین با فیات: اگر ممکن است، استیبلکوینهای جدید را مستقیماً با ارز فیات تازه کسب کنید. از آنجا که مبنای هزینه فیات برابر با قیمت کسب استیبلکوین است، معامله اولیه هیچ سود سرمایهای ایجاد نمیکند. اکنون مهمات بدون مالیات برای معامله دارید.

- به حداقل رساندن حجم معاملات: اگر مدام داراییها را در صرافی به داخل و خارج استیبلکوینها منتقل کنید، صدها رویداد مالیاتی ایجاد میکنید. معاملات خود را به حرکات کمتر اما تأثیرگذارتر تثبیت کنید تا ردیابی و گزارشدهی ساده شود.

مدیریت مالیات DeFi و بازده

تعامل با پروتکلهای DeFi (استیکینگ، ارائه نقدینگی، وامدهی) میتواند هم سود سرمایهای و هم درآمد عادی ایجاد کند و نیاز به استراتژیهای منحصربهفرد دارد:

- پاداشها به عنوان درآمد: درآمد حاصل از پاداشهای استیکینگ، بهره یا ماینینگ معمولاً به عنوان درآمد عادی در لحظه دریافت (یا قابل کنترل شدن) مشمول مالیات میشود، بر اساس ارزش منصفانه بازار در آن زمان.

- سود سرمایهای بر پاداشها: اگر ۱ ETH به عنوان پاداش استیکینگ دریافت کنید (ارزش ۳,۰۰۰ دلار در زمان دریافت)، مبنای هزینه آن ETH برابر ۳,۰۰۰ دلار است. اگر بعداً به ۴,۰۰۰ دلار بفروشید، تفاوت ۱,۰۰۰ دلاری سود سرمایهای است.

استراتژی بهینهسازی برای بازده: از قدیمیترین داراییهای کسبشده با کمترین مبنای هزینه (مانند پاداشها) ابتدا برای برداشت زیان یا نیاز به تحقق سودهای کم استفاده کنید. از آنجا که مبنای هزینه آنها اغلب ۰ دلار است (اگر از طریق ماینینگ/ایردراپ کسب شده و بنابراین فقط در زمان دریافت مشمول مالیات شود)، نگهداری بلندمدت آنها به ویژه مفید است.

هدیهدادن و کمکهای خیریه

هدیه دادن کریپتو به اعضای خانواده یا اهدای به سازمانهای خیریه میتواند استراتژیهای بسیار کارآمد مالیاتی باشد (بسته به مقررات محلی در مورد آستانههای مالیات هدیه/ارث).

- کمک خیریه (بستر ایالات متحده): اگر کریپتویی را که بیش از یک سال نگهداری کردهاید (دارایی سرمایهای بلندمدت) اهدا کنید، عموماً لازم نیست از افزایش ارزش آن مالیات سود سرمایهای بپردازید. علاوه بر این، ممکن است بتوانید ارزش منصفانه کامل کمک را از درآمد مشمول مالیات خود کسر کنید و بنابراین فایده مالیاتی دوگانه ارائه دهید.

- هدیه به فرد: هدیه دادن کریپتو معمولاً رویداد مالیاتی برای دهنده نیست (تا محدودیتهای سالانه و مادامالعمر). گیرنده مبنای هزینه دهنده را به ارث میبرد، به این معنا که زمانی که گیرنده نهایتاً بفروشد، مسئول سود سرمایهای از قیمت خرید اصلی خواهد بود. این میتواند راه استراتژیکی برای انتقال داراییهای با ارزش افزوده به اعضای خانواده در رده مالیاتی درآمد پایینتر باشد.

اجرای استراتژی: ابزارها و ثبت سوابق

بهترین استراتژیهای بهینهسازی مالیاتی بدون سوابق دقیق، جزئی و قابل تأیید بیفایده هستند. گذار از معامله ساده صرافی به تعاملات پیچیده DeFi، کیفپولهای متعدد و تعویضهای跨-زنجیرهای، دشواری ثبت سوابق را به طور نمایی افزایش میدهد.

انتخاب نرمافزار حسابداری مناسب

پلتفرمهای نرمافزاری مالیاتی کریپتو مدرن دیگر صرفاً ماشینحساب نیستند؛ آنها ابزارهای پیشرفته رعایت و بهینهسازی هستند. هنگام انتخاب پلتفرم، ویژگیهایی را اولویت دهید که برنامهریزی استراتژیک پیچیده را امکانپذیر میکنند:

- پشتیبانی از شناسایی خاص (Spec ID): این حیاتی است. نرمافزار باید اجازه تخصیص IDهای لوت خاص به فروشها و ردیابی مبنای هزینه در هزاران معامله به طور یکپارچه را بدهد. اگر پلتفرمی فقط به FIFO پیشفرض شود و عملکرد Spec ID ارائه ندهد، پتانسیل بهینهسازی شما را به شدت محدود میکند.

- یکپارچگی گسترده: پلتفرم باید از طریق API یا بارگذاری CSV به تمام صرافیهای متمرکز (CEXها)، کیفپولهای غیرامانی (خودامانی) و پروتکلهای پیچیده DeFi (مانند وامدهی، استیکینگ و استخرهای نقدینگی) متصل شود.

- پشتیبانی حوزه قضایی: اطمینان حاصل کنید که پلتفرم میتواند مالیات را بر اساس قوانین خاص کشور شما به طور دقیق محاسبه کند (مثلاً مدیریت قانون زیان سطحی برای کانادا یا دستهبندی درآمد پیچیده برای انگلستان).

- برچسبگذاری و طبقهبندی معاملات: ابزار باید اجازه بررسی دستی و برچسبگذاری معاملات را بدهد (مثلاً تمایز بین "تعویض" (فروش مشمول مالیات) و "انتقال" (حرکت غیرمشمول مالیات بین کیفپولهای خودتان)، یا طبقهبندی صحیح ایردراپها، ICOها و هدایا).

بهترین شیوهها برای دادههای تمیز

ورودی زباله، خروجی زباله. دقت گزارشهای مالیاتی شما—و بنابراین کارایی بهینهسازی—کاملاً به completeness و صحت دادههای زیربنایی بستگی دارد.

- ردیابی دقیق انتقالات کیفپول: هر بار که کریپتو را از CEX به کیفپول سختافزاری یا از کیفپول A به B منتقل میکنید، این یک "انتقال" غیرمشمول مالیات است. با این حال، اگر نرمافزار شما نتواند منبع و مقصد را به طور واضح لینک کند، ممکن است به طور تصادفی آن را به عنوان برداشت (فروش) و ودیعه (درآمد) علامتگذاری کند و رویدادهای مالیاتی خیالی ایجاد کند. تمام انتقالات را دستی تأیید کنید.

- برچسبگذاری معاملات DeFi: هنگام ارائه نقدینگی یا استیکینگ، اطمینان حاصل کنید که نرمافزار معامله را درست برچسب میزند. هنگام برداشت توکنهای LP یا اناستیکینگ، تأیید کنید که پلتفرم درآمد انباشته مرتبط و سود/زیان سرمایهای بر داراییهای زیربنایی را به طور دقیق محاسبه میکند.

- نگهداری سوابق ورودیهای مبنای هزینه: اگر کریپتو را از راههایی غیر از خرید کسب کردهاید (مثل ماینینگ، دریافت حقوق به صورت کریپتو یا ایردراپ)، اسنادی نگه دارید که ارزش منصفانه بازار (FMV) دارایی را در تاریخ دریافت نشان دهد. این FMV مبنای هزینه شما میشود که برای محاسبه سودهای آینده هنگام فروش نهایی ضروری است.

نتیجهگیری: تبدیل پیچیدگی به سرمایه

گذار از صرف محاسبه مالیات کریپتو به بهینهسازی استراتژیک آنها نیازمند تغییر اساسی در دیدگاه است. به این معناست که هر معامله—از فروش عمده تا تعویض کوچک استیبلکوین—را به عنوان فرصتی برای مدیریت مبنای هزینه و به حداقل رساندن تعهد خود ببینید.

قدرتمندترین ابزارها در جعبهابزار بهینهسازی اینها هستند: روش شناسایی خاص که کنترل دقیق بر انتخاب لوت را میدهد و برداشت زیان مالیاتی پیشفعال که از افتهای بازار برای جبران سودهای محققشده استفاده میکند.

در حالی که محیط نظارتی برای داراییهای دیجیتال پیچیده و سریعالتغییر باقی میماند، رعایت پیشفعال همراه با برنامهریزی استراتژیک منظم اطمینان میدهد که ثروت دیجیتال خود را به طور کارآمد میسازید. با اجرای شیوههای ثبت سوابق تمیز، بهرهبرداری از نرمافزار حسابداری پیشرفته و اتخاذ تصمیمات آگاهانه در مورد زمان و نحوه تحقق سودها و زیانها، از حدس زدن دست میکشید و خودحاکمیتی مالی واقعی میسازید. با متخصص مالیاتی واجد شرایط برای اعمال مؤثر این استراتژیها در حوزه قضایی خاص خود مشورت کنید.