بازار ارزهای دیجیتال به طور قابل توجهی فراتر از معاملات اسپات ساده که در آن سرمایهگذاران داراییهای دیجیتال را خریداری و نگهداری میکنند، تکامل یافته است. با成熟 اکوسیستم، ابزارهای مالی به طور فزایندهای پیچیده شدهاند. این ابزارها از مالی سنتی تقلید میکنند اما با نوسان منحصربهفرد و طبیعت ۲۴/۷ دنیای بلاکچین عمل میکنند. در میان این ابزارهای پیشرفته، مشتقات قرار دارند که شامل futures، options، و تغییرات اگزوتیکتر مانند binary options میشوند.

مشتقات قراردادهای مالی بین دو یا چند طرف هستند که ارزش خود را از یک دارایی پایه میگیرند. در زمینه ارزهای دیجیتال، دارایی پایه معمولاً یک ارز دیجیتال مانند Bitcoin یا Ethereum است. این ابزارها به معاملهگران اجازه میدهند تا بر حرکات قیمتی آینده بدون مالکیت خود دارایی گمانهزنی کنند. این امر استراتژیهایی برای پوشش ریسک و تقویت بازدههای بالقوه از طریق اهرم باز میکند.

با این حال، پیچیدگی این ابزارها ریسکهای قابل توجهی را معرفی میکند. در حالی که معاملات اسپات ریسک کاهش ارزش دارایی را دارد، مشتقات لایههای پیچیدگی شامل liquidation، تاریخهای انقضا، و نرخهای تأمین مالی را اضافه میکنند. درک مکانیسمهای این محصولات مالی برای هر کسی که به دنبال پیمایش بخشهای پیشرفته اقتصاد کریپتو است، ضروری است.

مکانیسمهای گزینههای باینری

گزینههای باینری یکی از سادهترین اما پرریسکترین اشکال معاملات مشتقات را نشان میدهند. همانطور که نام نشان میدهد، نتیجه یک گزینه باینری یک پیشنهاد «بله یا خیر» است. یک معاملهگر بر این گمانهزنی میکند که آیا قیمت یک ارز دیجیتال خاص در زمان مشخصی بالاتر یا پایینتر از یک سطح خاص خواهد بود. این طبیعت باینری منجر به پرداخت ثابت یا ضرر کامل میشود.

برخلاف options سنتی، جایی که سود یا ضرر بالقوه میتواند بسته به میزان حرکت قیمت متفاوت باشد، گزینههای باینری سقف بالایی و پایینی دارند. اگر پیشبینی معاملهگر درست باشد، پرداخت از پیش تعیینشده دریافت میکند. این اغلب درصدی از سرمایهگذاری است. ...

جذابیت گزینههای باینری در سادگی و سرعت تسویه آنهاست. قراردادها میتوانند بسیار کوتاهمدت باشند، گاهی فقط دقیقهها یا حتی ثانیهها طول بکشند. این اجازه گردش سریع سرمایه را میدهد. با این حال، این سرعت همچنین تصمیمگیری импульسی را تشویق میکند. ساختار «همه یا هیچ» به معنای آن است که حتی انحراف کوچک قیمت علیه معاملهگر منجر به ۱۰۰٪ ضرر مبلغ معامله میشود.

عوامل ریسک در معاملات باینری

ریسک اصلی در گزینههای باینری ارزش مورد انتظار منفی در طول زمان است. از آنجایی که پرداختها معمولاً کمتر از ۱۰۰٪ سرمایهگذاری (اغلب بین ۷۰٪ تا ۹۰٪) هستند، یک معاملهگر باید بیش از ۵۰٪ معاملات خود را برنده شود تا حتی به نقطه سربهسر برسد. این مانع ریاضی مشابه house edge در بازیهای کازینو ایجاد میکند.

نوسان یکی دیگر از عوامل حیاتی است. بازارهای ارزهای دیجیتال به دلیل نوسانات قیمتی تند و غیرقابل پیشبینی شناخته شدهاند. در یک معامله استاندارد، افت موقتی ممکن است قابل بازیابی باشد. در یک گزینه باینری با انقضای ثابت، نوسان لحظهای در ثانیه اشتباه باعث ضرر کامل میشود. کمبود نقدینگی در برخی بازارهای گزینه باینری همچنین میتواند منجر به ناهماهنگیهای قیمتی شود.

نگرانیهای مقرراتی در فضای گزینههای باینری paramount هستند. بسیاری از حوزههای قضایی این ابزارها را به دلیل شباهت به قمار و شیوع پلتفرمهای fraudulent ممنوع یا به شدت محدود کردهاند. معاملهگرانی که در گزینههای باینری شرکت میکنند اغلب با ریسکهای counterparty بالاتر روبرو هستند، زیرا باید کاملاً به صداقت پلتفرم برای پرداختها و ارائه دادههای قیمتی دقیق اعتماد کنند.

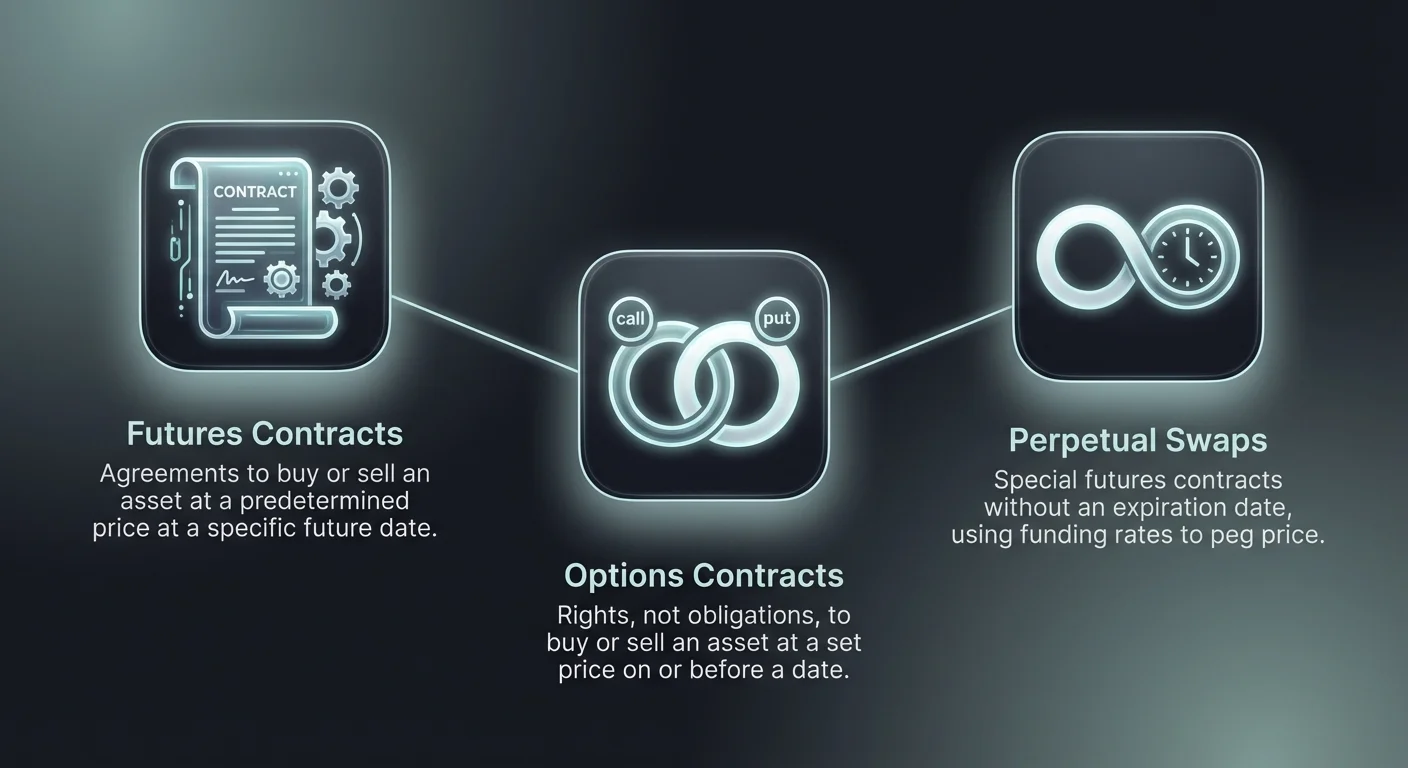

قراردادهای آتی و سوآپهای دائمی

قراردادهای آتی توافقهایی برای خرید یا فروش یک دارایی در قیمت از پیش تعیینشده در زمان مشخصی در آینده هستند. در بازار کریپتو، این ابزارها به معاملهگران اجازه گمانهزنی بر ارزش آینده داراییهای دیجیتال را میدهند. آنها دو عملکرد اصلی دارند: گمانهزنی و پوشش. گمانهزنها از futures برای سود از حرکات قیمتی استفاده میکنند، در حالی که معدنکاران یا دارندگان از آنها برای قفل کردن قیمتها و کاهش ریسک استفاده میکنند.

تفاوتهای مشخصی بین futures سنتی و قراردادهای «دائمی» منحصربهفرد در کریپتو وجود دارد. futures سنتی تاریخ انقضای مشخصی دارند. در آن تاریخ، قرارداد تسویه میشود و طرفین باید تعهدات خود را ایفا کنند. قیمت یک قرارداد آتی ممکن است از قیمت اسپات دارایی منحرف شود و فقط با نزدیک شدن به تاریخ انقضا همگرا شود.

قراردادهای آتی دائمی: استاندارد کریپتو

futures دائمی، اغلب «perps» نامیده میشوند، نوعی خاص از قرارداد آتی بدون تاریخ انقضا هستند. این به معاملهگران اجازه میدهد موقعیتها را به طور نامحدود نگه دارند، مشروط به حفظ حاشیه کافی برای جلوگیری از liquidation. از آنجایی که تاریخ تسویهای وجود ندارد، futures دائمی از مکانیسمی به نام «funding rate» برای نگه داشتن قیمت قرارداد نزدیک به قیمت اسپات دارایی پایه استفاده میکنند.

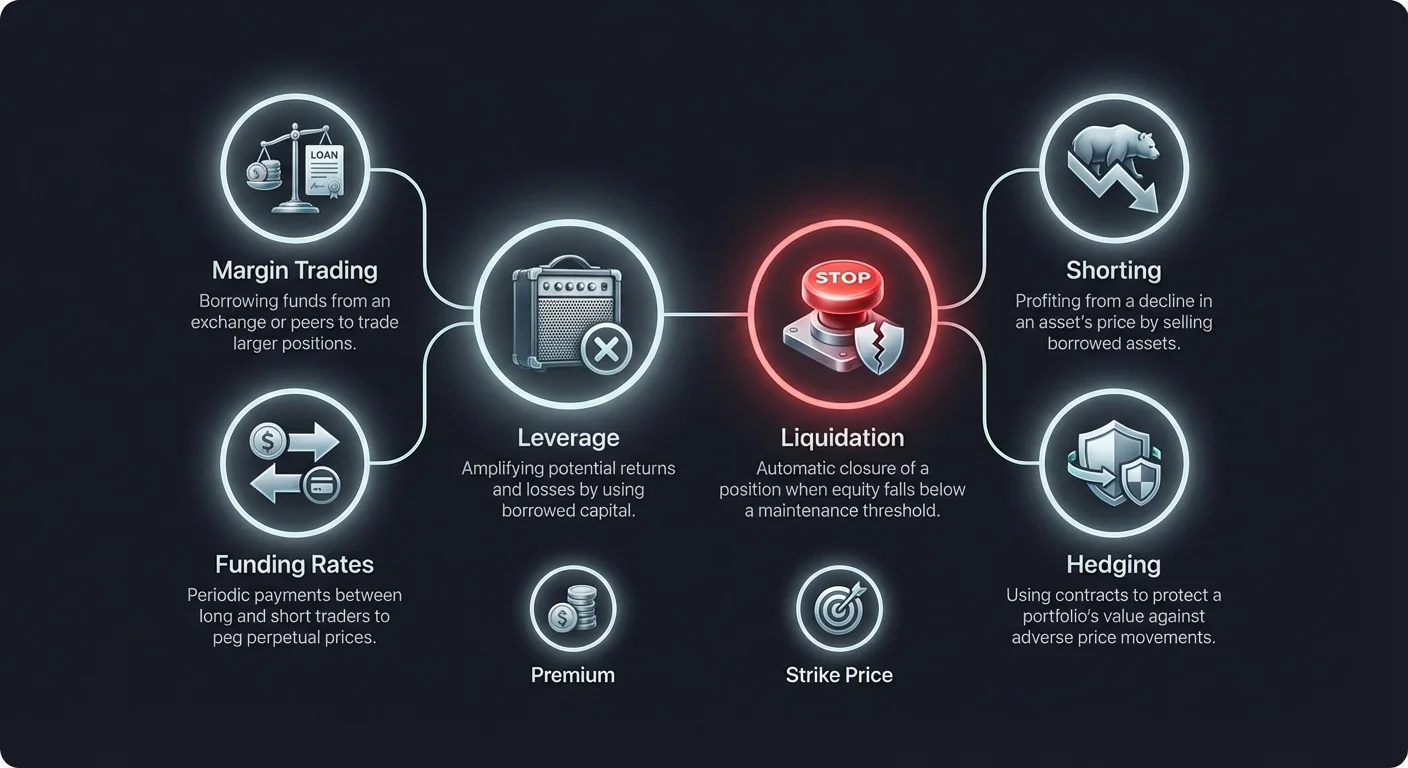

نرخ تأمین مالی پرداخت دورهای است که بین معاملهگران long و short مبادله میشود. اگر قیمت دائمی بالاتر از قیمت اسپات باشد، نرخ تأمین مالی مثبت است و دارندگان موقعیت long به دارندگان short پرداخت میکنند. این معاملهگران را به فروش تشویق میکند و قیمت را پایین میآورد. برعکس، اگر قیمت دائمی پایینتر از اسپات باشد، shortها به longها پرداخت میکنند و فشار خرید را تشویق میکند.

این مکانیسم تضمین میکند که قیمت مشتق به طور قابل توجهی از ارزش واقعی ارز دیجیتال جدا نشود. برای معاملهگران، نرخهای تأمین مالی هزینه حمل یا جریان درآمدی بالقوه را نشان میدهند، بسته به موقعیت بازار آنها و احساسات کلی بازار. نادیده گرفتن نرخهای تأمین مالی میتواند سودها را در طول زمان فرسایش دهد، به ویژه در بازارهای بسیار روندمحور.

توضیح futures معکوس

تنوع دیگری که در بازارهای کریپتو یافت میشود، قرارداد آتی معکوس است. در futures خطی استاندارد، حاشیه و تسویه معمولاً به stablecoin مانند USDT یا USDC بیان میشود. در futures معکوس، قرارداد با ارز پایه خود مانند Bitcoin یا Ethereum حاشیهبندی و تسویه میشود.

این ساختار برای معاملهگرانی که مایل به انباشت دارایی پایه هستند جذاب است. اگر معاملهگری در futures معکوس Bitcoin long شود و قیمت افزایش یابد، از افزایش ارزش قرارداد و افزایش ارزش Bitcoin که به عنوان وثیقه نگه میدارد سود میبرد. با این حال، ریسک در سمت پایین نیز ترکیب میشود. اگر ارزش وثیقه کاهش یابد، قیمت liquidation سریعتر از وثیقه stablecoin رسیده میشود.

مبانی معاملات اختیار معامله

معاملات options مجموعهای متفاوت از امکانات استراتژیک در مقایسه با futures ارائه میدهد. یک قرارداد options به خریدار حق، اما نه تعهد، خرید یا فروش یک دارایی در قیمت مشخص در یا قبل از تاریخ معینی را میدهد. این تمایز حیاتی است. در حالی که futures معاملهگر را به معامله متعهد میکند، options انتخاب اجرا فقط در صورت سودآور بودن را ارائه میدهد.

دو نوع اصلی options وجود دارد: calls و puts. یک call option به دارنده حق خرید دارایی را میدهد. این معمولاً زمانی استفاده میشود که معاملهگر انتظار افزایش قیمت دارد. یک put option به دارنده حق فروش دارایی را میدهد که برای پیشبینی کاهش قیمت مفید است.

مکانیسمهای Call و Put

هنگام خرید یک call option، معاملهگر کارمزدی به نام premium پرداخت میکند. اگر قیمت بازار بالاتر از «strike price» (قیمت توافقشده در قرارداد) به علاوه premium پرداختشده برود، معاملهگر سود میکند. اگر قیمت پایینتر از strike price بماند، معاملهگر فقط اجازه میدهد option منقضی شود. ضرر دقیقاً به premium پرداختشده محدود است.

Put options برعکس عمل میکنند. خریدار put option در صورتی که قیمت بازار پایینتر از strike price برود سود میکند. این puts را به بیمه مؤثر تبدیل میکند. برای مثال، دارنده Bitcoin که نگران سقوط کوتاهمدت بازار است ممکن است put options بخرد. اگر بازار سقوط کند، سود از put option ضرر در ارزش داراییهایشان را جبران میکند.

گزینههای آمریکایی در مقابل اروپایی

Options بر اساس زمان اعمال دستهبندی میشوند. American options به دارنده اجازه اعمال حق خرید یا فروش در هر نقطه قبل از تاریخ انقضا را میدهد. این انعطافپذیری کنترل استراتژیک بیشتری ارائه میدهد اما اغلب premium بالاتری دارد.

گزینههای European، از سوی دیگر، فقط در تاریخ دقیق انقضا قابل اعمال هستند. در حالی که کمتر انعطافپذیر، در بازار کریپتو نهادی رایج هستند و اغلب premium پایینتری دارند. معاملهگران باید بفهمند کدام نوع option را خریداری میکنند، زیرا استراتژی خروج و نقدینگی بالقوه موقعیت را اساساً تغییر میدهد.

| ویژگی | گزینههای آمریکایی | گزینههای اروپایی |

|---|---|---|

| زمان اعمال | هر زمان قبل از انقضا | فقط در تاریخ انقضا |

| انعطافپذیری | بالا | پایین |

| هزینه Premium | به طور کلی بالاتر | به طور کلی پایینتر |

Shorting و افت بازار

Shorting استراتژی معاملاتی است که برای سود از کاهش قیمت دارایی استفاده میشود. در زمینه ارزهای دیجیتال، shorting به معاملهگران اجازه میدهد حتی زمانی که بازار وارد فاز bearish میشود پول دربیاورند. مکانیسم شامل قرض گرفتن دارایی و فروش آن در قیمت فعلی بازار است. هدف معاملهگر خرید مجدد دارایی در قیمت پایینتر در آینده برای بازگرداندن به وامدهنده است.

تفاوت بین قیمت فروش و قیمت خرید مجدد سود را نشان میدهد. برای مثال، اگر معاملهگری Bitcoin را در $50,000 short کند و در $40,000 بازخرید کند، $10,000 به ازای هر واحد سود میبرد، منهای هر کارمزد. این قابلیت عمق به بازار اضافه میکند و اجازه کشف قیمت در هر دو جهت نه فقط گمانهزنی صعودی را میدهد.

ریسکهای موقعیتهای Short

در حالی که shorting پتانسیل سود در دوران افت را ارائه میدهد، پروفایل ریسک منحصربهفردی دارد. هنگام خرید دارایی (long رفتن)، حداکثر ضرر به مبلغ سرمایهگذاری محدود است؛ قیمت نمیتواند زیر صفر برود. اما هنگام shorting، ضرر بالقوه از نظر تئوری نامحدود است.

اگر قیمت دارایی به جای افت افزایش یابد، معاملهگر باید آن را در قیمت بالاتر برای بستن موقعیت بازخرید کند. از آنجایی که سقف تئوریکی برای افزایش قیمت ارز دیجیتال وجود ندارد، ضررها میتوانند سریع انباشته شوند. این در کریپتو به ویژه خطرناک است، جایی که قیمتها میتوانند در دورههای کوتاه دو یا سه برابر شوند.

Short squeezes زمانی رخ میدهد که دارایی با short بالا به طور غیرمنتظره افزایش قیمت پیدا کند. وقتی short sellerها برای قطع ضررها عجله برای خرید دارایی میکنند، فشار خرید آنها قیمت را حتی بالاتر میبرد. این shorts بیشتری را مجبور به liquidation میکند و حلقه بازخورد افزایش قیمت و liquidationهای آبشاری ایجاد میکند.

روشهای Shorting

چندین راه برای اجرای موقعیت short وجود دارد. Margin trading مستقیمترین روش است، جایی که صرافی دارایی را مستقیماً به معاملهگر قرض میدهد. قراردادهای آتی وسیله محبوب دیگری هستند، زیرا به معاملهگران اجازه باز کردن موقعیتهای short بدون دست زدن به دارایی پایه را میدهند.

محصولات معاملاتی معکوس (ETPs) و توکنهای اهرمی نیز short exposure ارائه میدهند. اینها محصولات مالی طراحیشده برای حرکت در جهت مخالف دارایی پایه هستند. برای مثال، توکن «3x Short BTC» هدف افزایش ۳٪ برای هر ۱٪ افت قیمت Bitcoin را دارد. این محصولات فرآیند را با حذف نیاز به مدیریت دستی حاشیه یا قرض ساده میکنند، هرچند ریسکهای خود مرتبط با rebalancing و decay را دارند.

معاملات حاشیهای و اهرم

Margin trading عمل استفاده از資金 قرضی برای معامله دارایی مالی است. این سرمایه قرضی به عنوان اهرم عمل میکند و به معاملهگر اجازه باز کردن موقعیتی بزرگتر از موجودی واقعی حساب را میدهد.資金 معمولاً توسط صرافی یا کاربران دیگر پلتفرم که از وام سود میبرند ارائه میشود.

فایده اصلی معاملات حاشیهای کارایی سرمایه است. معاملهگر میتواند با مقدار نسبتاً کمی سرمایه اولیه، معروف به collateral، به موقعیت بزرگی exposure پیدا کند. اگر معامله موفق باشد، درصد بازده بر equity معاملهگر بزرگنمایی میشود.

محاسبه مکانیسمهای اهرم

اهرم به صورت نسبت بیان میشود، مانند ۲:۱، ۱۰:۱، یا حتی ۱۰۰:۱. نسبت اهرم ۱۰:۱ به معنای آن است که برای هر ۱ دلار سرمایه خود، معاملهگر ۱۰ دلار دارایی کنترل میکند. اگر قیمت دارایی ۱٪ در جهت مورد نظر حرکت کند، معاملهگر ۱۰٪ بر equity خود (منهای کارمزدها) سود میبرد.

با این حال، اهرم دوطرفه عمل میکند. حرکت ۱٪ علیه موقعیت منجر به ۱۰٪ ضرر equity میشود. این بزرگنمایی نوسان دلیل آن است که اهرم شمشیر دولبه در نظر گرفته میشود. نسبتهای اهرم بالا فضای بسیار کمی برای نویز بازار باقی میگذارند. در سناریوی ۱۰۰x اهرم، حرکت ۱٪ قیمت علیه معامله میتواند منجر به ضرر کامل collateral شود.

حاشیه نگهداری و Liquidation

برای نگه داشتن موقعیت اهرمی باز، معاملهگران باید سطح equity حداقل معروف به maintenance margin را حفظ کنند. اگر بازار علیه معامله حرکت کند و equity حساب زیر این آستانه بیفتد، صرافی margin call را شروع میکند.

در مالی سنتی، margin call شامل درخواست از معاملهگر برای واریز資金 بیشتر است. در بازار سریع کریپتو، با این حال، صرافیها اغلب از موتورهای liquidation خودکار استفاده میکنند. اگر maintenance margin نقض شود، سیستم به طور خودکار موقعیت را برای جلوگیری از превыش ضرر از collateral میبندد. این فرآیند، معروف به liquidation، اغلب با کارمزدهای اضافی همراه است و منجر به از دست رفتن سرمایه اولیه میشود.

| نسبت اهرم | حرکت قیمت برای ۱۰۰٪ سود | حرکت قیمت برای Liquidation (تقریبی) |

|---|---|---|

| ۲x | +۵۰٪ | -۵۰٪ |

| ۱۰x | +۱۰٪ | -۱۰٪ |

| ۵۰x | +۲٪ | -۲٪ |

استراتژیهای معاملات قراردادی

معاملهگران از استراتژیهای مختلفی هنگام تعامل با قراردادها و مشتقات استفاده میکنند. این رویکردها بر اساس افق زمانی، تحمل ریسک، و شرایط بازار متفاوت هستند. درک این استراتژیها به انتخاب ابزار مناسب برای دیدگاه بازار خاص کمک میکند.

Scalping استراتژی فرکانس بالا است که در آن معاملهگران هدف سود از تغییرات کوچک قیمتی را دارند. Scalperها ممکن است دهها یا صدها معامله در یک روز اجرا کنند. مشتقاتی مانند perpetual futures اغلب به دلیل نقدینگی بالا و spreads تنگ برای این ترجیح داده میشوند. اهرم اغلب برای معنادار کردن حرکات کوچک قیمتی در terms of سود استفاده میشود.

Swing Trading و Hedging

Swing trading شامل نگه داشتن موقعیتها برای چند روز یا هفته برای گرفتن حرکات قابل توجه بازار است. برخلاف scalperها، swing traderها کمتر به نوسان دقیقه به دقیقه اهمیت میدهند. آنها بر تحلیل تکنیکال برای شناسایی روندها تکیه میکنند. معاملات قراردادی به swing traderها اجازه سود از روندهای bullish و bearish با سهولت برابر را میدهد.

Hedging استراتژی مدیریت ریسک است نه سودجویی. سرمایهگذارانی که مقادیر زیادی ارز دیجیتال فیزیکی نگه میدارند ممکن است از قراردادهای short برای حفاظت از ارزش پرتفوی استفاده کنند. اگر بازار افت کند، سود از قرارداد short کاهش ارزش پرتفوی را جبران میکند. این در میان معدنکاران که میخواهند درآمد خود را در برابر نوسان قیمت قفل کنند رایج است.

فرصتهای Arbitrage

Arbitrage شامل بهرهبرداری از ناهماهنگیهای قیمتی بین بازارها یا ابزارهای مختلف است. در معاملات قراردادی، استراتژی رایج arbitrage نرخ تأمین مالی است. اگر نرخ تأمین مالی برای قرارداد دائمی بالا باشد، معاملهگر ممکن است قرارداد دائمی را بفروشد و دارایی اسپات را بخرد.

با این کار، پرداخت تأمین مالی را میگیرد در حالی که market-neutral باقی میماند، زیرا موقعیت long اسپات و short futures ریسک قیمتی را خنثی میکند. این استراتژی نیاز به اجرای دقیق و درک هزینههای درگیر دارد، اما راهی برای تولید بازده با exposure کاهشیافته به حرکات قیمتی جهتدار ارائه میدهد.

کارمزدها و هزینهها در معاملات مشتقات

معاملات مشتقات ساختار کارمزد پیچیدهای دارد که میتواند به طور قابل توجهی بر سودآوری تأثیر بگذارد. برخلاف معاملات اسپات که معمولاً کارمزد معامله سادهای دارد، مشتقات هزینههای مداوم دارند که باید در هر استراتژی محاسبه شوند.

رایجترین هزینهها کارمزدهای معامله هستند که اغلب به maker و taker تقسیم میشوند. Makerها که با قرار دادن limit orders نقدینگی ارائه میدهند، معمولاً کارمزد پایینتری پرداخت میکنند یا حتی rebate دریافت میکنند. Takerها که market orders اجرا میکنند و نقدینگی را برمیدارند، کارمزد بالاتری پرداخت میکنند. استراتژیهای فرکانس بالا مانند scalping به ویژه به این هزینههای معامله حساس هستند.

هزینههای تأمین مالی و قرض

برای perpetual futures، نرخ تأمین مالی هزینه متغیر است. در حالی که میتواند منبع درآمد باشد، اغلب برای سمت شلوغ بازار هزینه است. در بازار bull قوی، معاملهگران long ممکن است مبالغ قابل توجهی در کارمزدهای تأمین مالی برای نگه داشتن موقعیتهایشان پرداخت کنند.

در معاملات حاشیهای، بهره قرض بر資金 استفادهشده برای اهرم شارژ میشود. این بهره در طول زمان انباشته میشود، معمولاً ساعتی یا روزانه. برای موقعیتهای بلندمدت، این شارژهای بهره میتواند قابل توجه شود و سود بالقوه معامله را فرسایش دهد. کارمزدهای liquidation هزینه بالقوه دیگری است که اگر موقعیتی به طور اجباری بسته شود شارژ میشود و به آسیب مالی اضافه میکند.

ابزارها و محصولات اگزوتیک

فراتر از futures و options استاندارد، بازار کریپتو ابزارهای «اگزوتیک» مختلفی ارائه میدهد. این محصولات اغلب برای بستهبندی استراتژیهای معاملاتی پیچیده به توکنها یا قراردادهای سادهتر طراحی شدهاند. با این حال، سادگی در اجرا اغلب پیچیدگی در ساختار و ریسک را پنهان میکند.

توکنهای اهرمی یکی از این مثالها هستند. اینها داراییهایی هستند که در بازارهای اسپات معامله میشوند اما موقعیت اهرمی در بازار futures را نشان میدهند. برای مثال، توکن «3x Long ETH» به طور خودکار موقعیت اهرمی ۳x در Ethereum را مدیریت میکند. توکن روزانه خود را rebalance میکند تا اهرم هدف را حفظ کند.

ریسکهای نوسان و Decay

ریسک اصلی با توکنهای اهرمی و محصولات ساختاریافته مشابه volatility decay است. از آنجایی که توکنها روزانه rebalance میشوند، در بازارهای chopping یا sideways عملکرد ضعیفی دارند. اگر قیمت دارایی یک روز ۱۰٪ بالا برود و روز بعد ۱۰٪ پایین، دارنده دارایی پایه حدود ۱٪ ضرر میکند. دارنده توکن اهرمی به دلیل اثرات compounding ریاضی rebalancing بسیار بیشتر ضرر میکند.

ابزارهای اگزوتیک دیگر شامل move contracts هستند که به معاملهگران اجازه شرطبندی بر بزرگی حرکت قیمتی نه جهت را میدهند. اینها pure volatility plays هستند. در حالی که راههای منحصربهفردی برای سود از عدم قطعیت بازار ارائه میدهند، نیاز به درک پیچیده از مکانیسمهای بازار و implied volatility دارند.

منظره مقرراتی

محیط مقرراتی برای مشتقات کریپتو fragmented و در حال تکامل است. حوزههای قضایی مختلف این ابزارها را از زوایای کاملاً متفاوت میبینند و منظره compliance پیچیدهای برای پلتفرمهای جهانی و معاملهگران ایجاد میکنند.

در برخی مناطق، مشتقات کریپتو به شدت مقرراتگذاری شدهاند. پلتفرمها باید با مقامات مالی ثبت شوند، پروتکلهای厳格 Know Your Customer (KYC) را اجرا کنند، و به الزامات سرمایه پایبند باشند. این مقررات اغلب مقدار اهرم موجود برای معاملهگران خرده را برای حفاظت از آنها در برابر ریسک بیش از حد محدود میکنند.

ممنوعیتها و محدودیتها

حوزههای قضایی دیگر رویکرد prohibitiveتری اتخاذ کردهاند. چندین کشور فروش مشتقات کریپتو به سرمایهگذاران خرده را کاملاً ممنوع کردهاند و به ریسک بالای ضرر و پیچیدگی محصولات استناد کردهاند. در این مناطق، فقط سرمایهگذاران حرفهای یا نهادی اجازه دسترسی به این بازارها را دارند.

عدم چارچوب جهانی یکپارچه به معنای آن است که دسترسی به ابزارهای خاص مانند binary options یا futures اهرم بالا به شدت به مکان کاربر بستگی دارد. معاملهگران اغلب با geo-blocking روبرو میشوند یا به子公司های خاص صرافیها که با قوانین محلی مطابقت دارند هدایت میشوند. عمل در پلتفرمهای unregulated ریسک خاتمه ناگهانی خدمات یا عدم دسترسی قانونی در اختلافات را دارد.

مشتقات متمرکز در مقابل غیرمتمرکز

مکانی که مشتقات معامله میشوند اساساً بر پروفایل ریسک و تجربه کاربر تأثیر میگذارد. Centralized Exchanges (CEXs) historically بازار را تسلط داشتهاند. آنها نقدینگی عمیق، موتورهای تطبیق سرعت بالا، و پشتیبانی مشتری ارائه میدهند. CEXها به عنوان custodian資金 عمل میکنند، به معنای آن که معاملهگران باید به پلتفرم برای امنیت داراییهایشان اعتماد کنند.

پلتفرمهای متمرکز عموماً برای مبتدیان آسانتر برای پیمایش هستند. آنها fiat on-ramps ارائه میدهند و به کاربران اجازه واریز ارز سنتی برای شروع معامله را میدهند. با این حال، نقاط شکست واحد هستند. اگر صرافی متمرکز در طول نوسان بالا offline شود، معاملهگران ممکن است نتوانند موقعیتهایشان را مدیریت کنند و منجر به liquidationهای ناعادلانه شود.

ظهور مشتقات غیرمتمرکز

Decentralized Exchanges (DEXs) با تسهیل معامله از طریق smart contracts روی بلاکچین جایگزینی ارائه میدهند. در این مدل، کاربران custody資金 خود را تا لحظه اجرای معامله حفظ میکنند. این ریسک mismanagement資金 کاربر یا freezing حسابها توسط صرافی را حذف میکند.

پلتفرمهای مشتق غیرمتمرکز در حال成熟 هستند اما با چالشهای نقدینگی و سرعت روبرو هستند. تراکنشهای on-chain میتوانند کندتر و گرانتر از بهروزرسانیهای پایگاه داده متمرکز باشند. با این حال، نوآوریهایی مانند راهحلهای scaling لایه ۲ این شکاف را کم میکنند. DEXها همچنین privacy بیشتر و دسترسی برای هر کسی با کیف پول ارائه میدهند، هرچند این باز بودن اغلب آنها را در تضاد با الزامات compliance مقرراتی قرار میدهد.

مدیریت ریسک در مشتقات

با توجه به stakes بالای معاملات مشتق، مدیریت ریسک اختیاری نیست؛ برای بقا ضروری است. استفاده از اهرم و نوسان داراییهای پایه محیط precarious ایجاد میکند که حفظ سرمایه باید اولویت باشد.

Position sizing پایه مدیریت ریسک است. معاملهگران نباید بیش از درصد کوچکی از کل سرمایه خود را در یک معامله ریسک کنند. با نگه داشتن اندازه موقعیتها کوچک، رشته ضررها منجر به ضربه فاجعهبار به پرتفوی نمیشود. این به ویژه در binary options و futures اهرم بالا که ضرر کامل امکانپذیر است مهم است.

Stop-Lossها و Diversification

سفارش stop-loss ابزاری است که به طور خودکار موقعیت را پس از رسیدن قیمت به سطح معین میبندد. به عنوان safety net عمل میکند و تضمین میکند معامله بد قبل از خالی کردن حساب قطع شود. در بازارهای نوسانی کریپتو، stop-lossهای «تضمینی» ارزشمند اما همیشه در دسترس نیستند؛ slippage میتواند رخ دهد که قیمت اجرا بدتر از قیمت stop در طول crash باشد.

Diversification در استراتژیها و timeframes مختلف نیز میتواند ریسک را کاهش دهد. به جای گذاشتن کل سرمایه در یک موقعیت long اهرم بالا، معاملهگر ممکن است spot holdings، swingهای اهرم پایین، و قراردادهای hedging را مخلوط کند. این رویکرد متعادل به صاف کردن منحنی equity کمک میکند و استرس عاطفی مرتبط با معامله را کاهش میدهد.

تحلیل تکنیکال و اندیکاتورها

معاملات مشتق موفق اغلب به شدت به تحلیل تکنیکال تکیه دارد. از آنجایی که این ابزارها برای گمانهزنی استفاده میشوند، price action و احساسات بازار رانندگان اصلی تصمیمگیری هستند. معاملهگران از چارتها برای شناسایی سطوح حمایت و مقاومت، روندها، و نقاط reversal بالقوه استفاده میکنند.

اندیکاتورهایی مانند Relative Strength Index (RSI)، Moving Averages، و Bollinger Bands به معاملهگران کمک میکنند تا momentum بازار و نوسان را بسنجند. در binary options، جایی که timing همه چیز است، oscillators که شرایط overbought یا oversold را نشان میدهند اغلب استفاده میشوند. در معاملات futures، open interest (تعداد کل قراردادهای باز) معیار حیاتی است. افزایش open interest همراه با افزایش قیمت معمولاً روند قوی را تأیید میکند، در حالی که سیگنالهای diverging ممکن است از reversal هشدار دهند.

نتیجهگیری

جهان گزینههای باینری و ابزارهای اگزوتیک کریپتو آرایه وسیعی از فرصتها برای معاملهگرانی که مایل به تعامل با پیچیدگی و ریسک هستند ارائه میدهد. از سادگی نتایج باینری تا مکانیسمهای دائمی futures و عمق استراتژیک options، این ابزارها اجازه بیان دقیق دیدگاههای بازار را میدهند. آنها استراتژیهایی فراتر از افزایش ساده امکانپذیر میکنند، اجازه سود در بازارهای افت، hedging در برابر ضررها، و سرمایهگذاری بر خود نوسان را میدهند.

با این حال، این ابزارها ابزارهای قدرتمندی هستند که احترام طلب میکنند. inclusion اهرم، تهدید liquidation، و intricacies نرخهای تأمین مالی و premiumها منظرهای ایجاد میکنند که اشتباهات پرهزینه هستند. محیط مقرراتی لایه دیگری از ملاحظه اضافه میکند، زیرا دسترسی به این بازارها بر اساس حوزه قضایی به طور قابل توجهی متفاوت است. موفقیت نه تنها نیاز به توانایی پیشبینی حرکات قیمتی دارد، بلکه رویکرد disciplined به مدیریت ریسک و درک کامل مکانیسمهای قراردادی درگیر.

مشتقات هم کارایی سرمایه شما را تقویت میکنند و هم سرعت از دست دادن آن را.